世界の医療品質管理ソフトウェア市場規模(2025~2034年):種類別(ビジネスインテリジェンス&データ分析ソリューション、臨床リスク管理ソリューション、その他)、展開形態別、用途別、エンドユーザー別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

医療品質管理ソフトウェアの市場規模

医療品質管理ソフトウェアの世界市場規模は、2024年に24億米ドルと評価され、2025年から2034年にかけて年平均成長率13.9%で成長すると予測されています。医療品質管理ソフトウェアとは、定められた規則や規制の遵守、エラー、患者の転帰に関する医療分野のサービス提供を追跡、評価、改善するために開発されたアプリケーションプログラムを指します。このようなツールは、より良い臨床実践、患者の安全性、組織の生産性を実現するために、データの収集、組織のパフォーマンスモニタリング、レポーティングを強化します。

デジタルヘルスケアの利用の増加は、市場の拡大を後押しする主な要因です。多くのヘルスケア企業でデジタル技術の導入が進んでいることから、ワークフローを容易にし、包括的なコンプライアンスを確保し、患者ケアを改善するソリューションに対するニーズが高まっています。品質管理ソフトウェアは、医療機関における臨床リスクの管理、パフォーマンス指標の評価、コンプライアンスの確保を容易にします。このような変化は、医療提供体制を変革する品質管理ソリューションの機会を生み出します。

さらに、医療分野におけるデータ量の増加は、品質管理アプリケーション市場の成長に寄与する主な要因の1つです。医療で生成される記録された大量のデータを活用するには、収集、保存、分析の効果的な手段が必要です。医療品質管理ソフトウェアは、大量のデータを価値ある情報に変換するために使用され、臨床上の意思決定を支援し、業務効率を向上させ、より良い患者ケアを促進します。

さらに、特定のツールを適用することで、医療提供者の報告能力と説明責任が強化され、市場の拡大が促進されます。データの増加に伴い、エラーを減少させ、複雑な報告を冗長化するこのソフトウェアの使用は、これらのツールの必要性をさらに高めています。

医療品質管理ソフトウェアの市場動向

現在の市場における技術の進歩は明らかで、成長を促進しています。

医療におけるクラウド・コンピューティングの利用や、機械学習(ML)と組み合わせた人工知能(AI)の利用は、データの取得・分析方法を間違いなく変えました。これらの技術により、医療機関はリスクを監視し、患者の安全性を高め、規制上の義務を遵守することができます。さらに、AIベースのテクノロジーを活用することで、評価と報告の自動化された定性的評価が強化され、その結果、品質監査の有効性が向上します。今日、医療分野でも、拡張性、統合の容易さ、リモートアクセス制御などの要素に敏感になっており、クラウドベースのソリューションが人気を集めています。

さらに、人工知能の新たな発展は、あらゆるプロセスの自動化や、安全なデータ保管システムのためのブロックチェーンの利用に大きな影響を与えています。これは情報セキュリティに貢献し、機密保持違反を軽減し、HIPAAのような法的基準を遵守します。これにより、データセキュリティが確保され、データ漏洩が防止され、HIPAAなどの法的規制が遵守されます。また、利害関係者が複雑なデータセットの意味を理解し、情報に基づいた高度な意思決定を行えるよう、高度なデータの可視化も登場しています。

また、電子カルテ(EHR)システムやその他の医療プラットフォームとの統合を自動化し、より良いワークフローシステムやリソースの管理を促進する相互運用性の機能も登場しています。

このような新しい発明の助けにより、すべてがより効率的になり、運用コストが下がり、患者ケアの質が向上して市場の成長につながります。

医療品質管理ソフトウェア市場分析

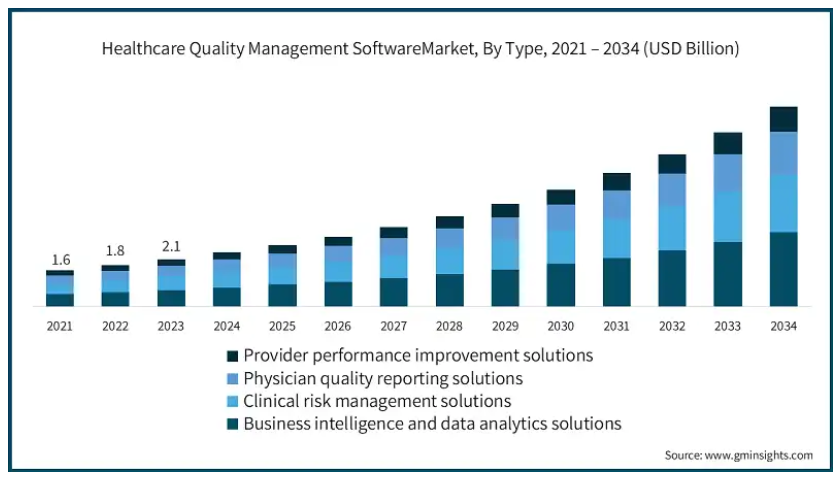

種類別に、市場はビジネスインテリジェンスおよびデータ分析ソリューション、臨床リスク管理ソリューション、医師品質報告ソリューション、プロバイダーパフォーマンス改善ソリューションに区分されます。ビジネスインテリジェンスおよびデータ分析ソリューションは、2024年に8億3,360万米ドルの最大の売上高で市場を支配し、予測期間中に大幅なCAGRで成長する見込みです。

これらのソリューションにより、医療施設はアナリティクスを活用して収集された膨大な量の臨床データおよび業務データを活用し、患者の結果、リソースのユーティリティ、全体的なケアの質にプラスの影響を与える測定可能な洞察を得ることができます。医療提供者は、変化を起こすために何がうまくいっていないのかを洞察する必要があるため、このセグメントには大きな成長の可能性があります。

さらに、ビジネス・インテリジェンス・ツールは大規模な品質指標の確立に役立ち、これらの指標をリアルタイムで追跡・報告することで、不屈の規制ガイドラインを満たすことができます。さらに、これらのツールは、医療従事者が臨床実績のような重要な指標を追跡するのに役立ちます。これらの指標は、認定や償還に不可欠であり、医療が採用を促進します。

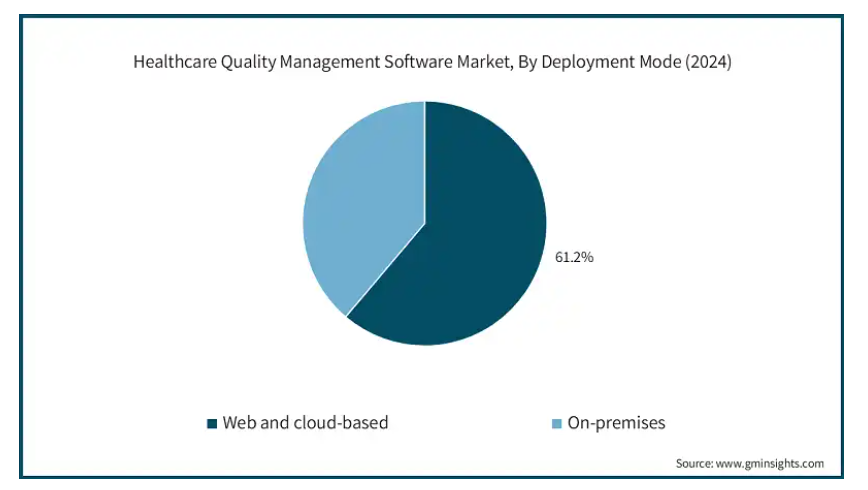

医療品質管理ソフトウェア市場は、導入形態によってウェブ・クラウドベースとオンプレミスに区分されます。2024年に61.2%のシェアを占めたウェブ・クラウドベース分野は、今後数年間で大きく成長する見込みです。

医療機関は、患者数や事業活動に応じてソフトウェアのニーズを調整することができます。これは、クラウドベースのシステムが多用途に利用できるためです。さらに、ウェブベースのシステムでは、どこからでもリモートアクセスが可能なため、必要に応じてアクティビティを監視したり、その他の共同作業を行ったりすることができます。これは、複数の拠点や遠隔医療を行うシステムにとって非常に重要です。

このようなウェブやクラウドベースのソリューションは、保守やオンプレミスのソリューションにありがちなIT機器への多額の投資を必要としません。また、保守やアップグレードはベンダーが各拠点で手作業で行うため、容易です。これにより、医療機関のITスタッフの負担が軽減され、生産性が向上します。このような理由から、医療機関では柔軟性とコスト管理を求めて、ウェブベースとクラウドベースのシステムが最も多く採用されています。

医療品質管理ソフトウェア市場は、アプリケーション別にデータ管理、リスク管理、その他のアプリケーションに分類されます。データ管理分野は、2024年に12億米ドルの最大の売上高で市場を支配し、予測期間中に大幅なCAGRで成長する見込みです。

医療分野では、病歴や治療内容を含む膨大な量の患者情報を管理し、アメリカのHIPAAやヨーロッパのGDPRなどの法的要件を考慮する必要があります。エラーを最小限に抑えるためにコンプライアンスに準拠したプロセスが導入され、信頼性の高いデータ管理システムによってこれらのプロセスが効率的に実行されます。

さらに、バリューベースのケアモデルがさらに普及し続ける中、医療提供者はケアの質を高め、業務効率を改善するために、データ分析への依存度を高めています。強力なデータ管理により、組織はデータから貴重な情報を得ることができ、組織の意思決定プロセスやリソースの分配が容易になります。規制へのコンプライアンスを重視し、データを有用な情報に変換する必要性が、今日の医療現場でデータ管理システムを適用させています。

医療品質管理ソフトウェア市場は、エンドユーザー別に病院、外来手術センター、介護施設、その他のエンドユーザーに区分されます。2024年に40.4%のシェアを占めた病院分野は、今後数年で大きく成長する見込みです。

病院は大きな人口を抱え、入院や診断、治療、退院など、多様なワークフローに対応しています。このような複雑な運用を実現するには高度なソフトウェアが必要であり、サービス品質、プロセス改善、規制遵守が求められます。

さらに、患者の転帰を改善し、有害事象を抑制しなければならないという病院へのプレッシャーも高まっています。病院のパフォーマンス指標は、品質管理ソフトウェアの助けを借りて監視および強化することができ、プロトコルの遵守、リスクの最小化、および改善の文化の発展を保証します。このような背景から、病院は医療品質管理ソフトウェア・システムの市場で最も優れた消費者となっています。

北米の医療品質管理ソフトウェア市場は、2024年に8億1,580万米ドルの売上高を記録したアメリカが支配的で、予測期間中も大幅な成長が見込まれています。

高度な品質管理ソフトウェアの採用は、ACAやメディケアによって医療提供者に設定された品質報告プログラムを遵守するために必要です。

品質管理ソフトウェアに対する需要の増加は、EHRと関連する統合ソフトウェア・ソリューションへの顕著な投資を伴う発展した医療制度によって刺激されています。

英国市場は、2025年から2034年にかけて大きな成長が見込まれています。

Quality and Safety AccountsやManagement Informationのようなイニシアチブは、NHSが患者ケアの改善を動機付けることを可能にし、医療機関がこれらの目標を実行に移すメカニズムを開発することを可能にしました。これらは、病院でのミスや再入院率を改善するという国家目標を満たすものです。

医療サービスに対する高い需要と低い資金に対抗するため、英国の医療提供者はケア提供の効率を改善するために品質管理システムを導入しています。これらのツールは、指標やレポートの自動取得と追跡を提供し、医療従事者の管理業務の負担を軽減します。

アジア太平洋地域の医療品質管理ソフトウェア市場は、2025年から2034年にかけて有利な成長が見込まれています。

インド、中国、東南アジア諸国の都市化と経済成長のペースは、医療インフラ開発への投資を刺激しています。このような成長により、拡大するインフラを通じてサービス品質の標準化が重視されるようになり、品質管理市場が拡大しています。

さらに、医療に関連する消費者の増加や、患者の安全や医療ミスの問題への関心の高まりにより、より効果的な医療品質管理とリスク管理ソリューションの利用が促進されています。

サウジアラビアの医療品質管理ソフトウェア市場は、2025年から2034年にかけて大きな成長が見込まれています。

サウジアラビアが掲げる改革アジェンダは、デジタル・トランスフォーメーションを主な推進力として、より合理的で近代化された医療システムを実現するための2030年ビジョンを宣言するもので、国際的な医療の基準を満たすために病院や診療所での品質管理ソフトウェア・システムの導入に特に重点を置いています。

同国では、効率的な品質管理プロセスを要求する国際的な病院認定を最近達成したこともあり、医療システムの近代化が進んでいます。このようなプログラムには、効果的なソフトウェア管理ソリューションが必要です。この傾向は、公共部門および民間部門における採用率の向上につながると期待されています。

医療品質管理ソフトウェア市場シェア

医療品質管理ソフトウェア(HQMS)市場は競争が激しく、数多くのベンダーが、医療の品質、効率、コンプライアンスの向上に対する需要の高まりに対応したソリューションを提供しています。ソフトウェアの統合、カスタマーケア、各プレイヤーの機能セットも重要な役割を果たすため、一部の主要プレイヤーが突出しています。品質管理、規制遵守、リスク管理に焦点を当てた包括的なプラットフォームにより、完成度の高い企業はライバル企業より優位に立つことができます。

比較的新しいベンダーは、ヘルスケアの特定分野に特化したターゲットが偏る傾向があります。業界の成長に伴い、競争は激化するに違いありません。業界で大きなシェアを獲得するために、他者との合併を試みるベンダーが出てきても不思議ではありません。ヘルスケア業界がクラウド技術やAI分析を取り入れる中で、いくつかの重要な変化がすでに起こっています。これらの変化は、患者の安全性を高め、医療システムにおける業務の適切な管理を保証するものです。

医療品質管理ソフトウェア市場参入企業

医療品質管理ソフトウェア業界で事業を展開している著名な市場参加企業には、以下のような企業があります:

EFFIVITY

Glorium Technologies

HealthStream

HTD Health

Ideagen

Intelex Technologies

Karminn Consultancy Network

MEG

MorCare

OdiTek Solutions

Okkala Solutions

Qualityze

Sparta Systems

Title21 Health Solutions

Veeva Systems

ヘルスケア品質管理ソフトウェア業界ニュース:

2022年2月、Hexagon ABはQMS、EHS、コンプライアンスのSaaSプロバイダーであるETQの買収を発表しました。ETQの先進的なソフトウェア機能と既存のソフトウェアとの組み合わせにより、Hexagon ABは品質データを取得し、すべてのクライアントで可能性を増幅させたデジタルトランスフォーメーションを可能にしました。

この調査レポートは、医療品質管理ソフトウェア市場を詳細に調査し、2021年~2034年の収益予測(百万米ドル)を掲載しています:

市場, 種類別

ビジネスインテリジェンスおよびデータ分析ソリューション

臨床リスク管理ソリューション

医師品質報告ソリューション

医療提供者のパフォーマンス改善ソリューション

市場:展開種類別

ウェブおよびクラウドベース

オンプレミス

市場:アプリケーション別

データ管理

リスク管理

その他アプリケーション

市場:エンドユーザー別

病院

外来手術センター

介護施設

その他のエンドユーザー

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 デジタルヘルスケアソリューションの採用拡大

3.2.1.2 医療データ量の増大

3.2.1.3 技術的進歩

3.2.1.4 規制要件の増加

3.2.2 業界の落とし穴と課題

3.2.2.1 データセキュリティの懸念と高い導入コスト

3.3 成長可能性分析

3.4 規制の状況

3.4.1 アメリカ

3.4.2 ヨーロッパ

3.5 テクノロジー展望

3.6 将来の市場動向

3.7 ギャップ分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021年~2034年の種類別市場推定・予測(単位:百万ドル)

5.1 主要動向

5.2 ビジネスインテリジェンスとデータ分析ソリューション

5.3 臨床リスク管理ソリューション

5.4 医師品質報告ソリューション

5.5 医療提供者のパフォーマンス改善ソリューション

第6章 2021年~2034年展開モード別市場予測・予測($ Mn)

6.1 主要動向

6.2 ウェブおよびクラウドベース

6.3 オンプレミス型

第7章 2021年~2034年市場規模予測:用途別 ($ Mn)

7.1 主要動向

7.2 データ管理

7.3 リスク管理

7.4 その他の用途

第8章 2021年~2034年 エンドユーザー別市場推定・予測 ($ Mn)

8.1 主要動向

8.2 病院

8.3 外来手術センター

8.4 介護施設

8.5 その他のエンドユーザー

第9章 2021〜2034年地域別市場予測・予測(単位:百万ドル)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 日本

9.4.3 インド

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 EFFIVITY

10.2 Glorium Technologies

10.3 HealthStream

10.4 HTD Health

10.5 Ideagen

10.6 Intelex Technologies

10.7 Karminn Consultancy Network

10.8 MEG

10.9 MorCare

10.10 OdiTek Solutions

10.11 Okkala Solutions

10.12 Qualityze

10.13 Sparta Systems

10.14 Title21 Health Solutions

10.15 Veeva Systems

*** 本調査レポートに関するお問い合わせ ***