世界の心臓弁修復&置換市場2024-2034年:地域別、エンドユーザー別、疾患別、製品別のセグメント分析・市場シェア

| 本報告書は、心臓弁市場の2023年までの実績と2024年から2034年までの予測を詳細に分析したものです。市場の展望、需要と供給の動向、そして技術的な進展についても言及されています。 市場概要では、心臓弁市場の定義、範囲、及び限界が示され、特に市場のダイナミクスが重要な要素として扱われています。促進要因や阻害要因、さらには市場における機会とトレンドについても分析が行われており、楽観的、可能性の高い、保守的なシナリオに基づく需要予測がなされています。 また、過去の市場規模や将来の予測に関する詳細なデータも提供され、製品別、適応症別、エンドユーザー別に分けた市場分析が実施されています。例えば、心臓弁修復、心臓弁置換術、経カテーテル大動脈弁植え込み術(TAVI)などの製品や、大動脈弁狭窄症、僧帽弁閉鎖不全症などの適応症に関する市場規模が詳述されています。 地域別の市場分析も行われており、北米、ラテンアメリカ、西ヨーロッパ、東欧、南アジア・太平洋、東アジア、中東・アフリカといった主要地域における市場規模と成長予測が示されています。特に、各地域の市場魅力度分析も実施されており、国別の詳細な情報が提供されています。 競争環境についても、主要企業の市場シェアや価格分析、各社の戦略について詳細に論じられています。アボット、エドワーズライフサイエンス、ボストン・サイエンティフィックなどの主要企業が取り上げられ、それぞれの製品ポートフォリオと市場セグメント別の収益性が分析されています。 最後に、調査方法や前提条件、略語についても触れられており、報告書の全体像が明確に示されています。市場の動向を把握し、将来の成長機会を見極めるための重要な資料となっています。 |

*** 本調査レポートに関するお問い合わせ ***

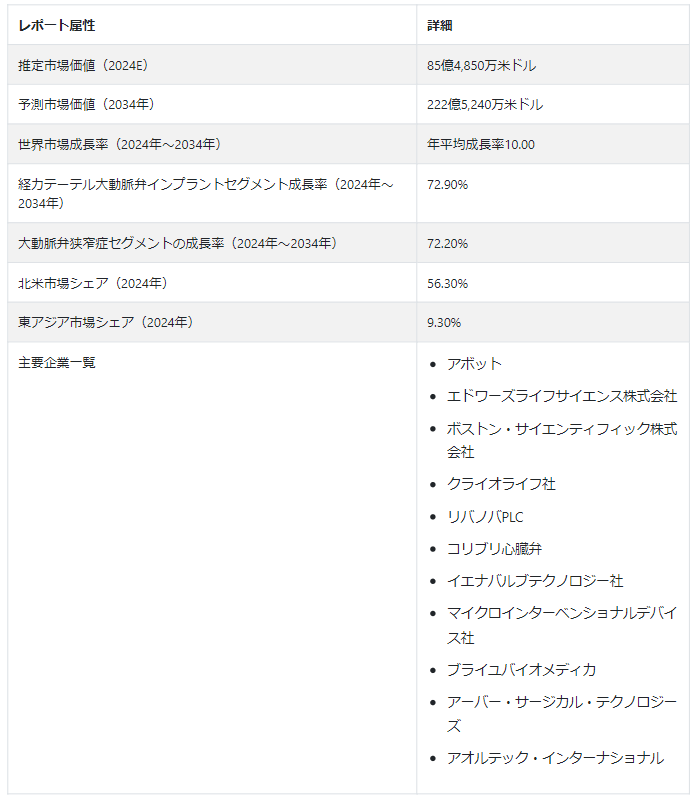

心臓弁の修復と置換の市場規模は、2024年には85億4,850万USドルと推定される。 市場は2034年まで10.0%のCAGRを記録すると予測されている。 予想される成長により、2034年までに市場は222億5,240万USドルという素晴らしい規模に押し上げられるでしょう。 低侵襲手術技術の進歩と世界的な高齢化がこの市場の成長を促進している。

心臓の問題を抱える患者において、機能不全に陥った心臓弁を修復または交換することで適切な心臓機能を回復させることが、心臓弁の修復・交換手術の需要を刺激している。 これらの治療に対する需要は、特に肥満、高血圧、糖尿病により生活習慣病の発生率が高い先進国や発展途上地域で急激に高まっている。

また、心臓弁膜症の早期診断に対する世界中の人々の意識が高まっていることも、この市場の成長を促す大きな要因となっています。 世界各国の政府は、心臓弁障害の早期徴候を認識できるように個人を教育し、力を与えるために、心血管健康意識向上キャンペーンを積極的に推進しています。 これらすべての要因が集合的に心臓弁修理・置換市場の急激な拡大に寄与している。

心臓弁の修復と置換市場は2019年に52億9150万米ドルの推定収益を生み出した。 過去5年間で、市場はCAGR 10.06%で成長し、3億2,570万米ドルという驚異的な収益を追加した。

心臓弁の修復と置換の世界市場を牽引する側面とは?

現在、世界は人口の高齢化という深刻な問題に直面しています。 中国、日本、ドイツ、米国のような国々では、この問題が医療業界に様々な懸念をもたらしている。 老年人口は心血管系疾患に罹患しやすく、そのため心臓弁の修復や置換手術を含む効果的な弁膜症介入が必要となっている。 これは、これらの地域におけるこの市場の主要な推進要因の1つである。

世界中の医療業界は、優れた技術的進歩の局面を迎えている。 公的、私的を問わず、医療施設は心血管疾患に関連するリスクを排除するための新しい方法論の開発に数十億ドルを投資している。 これは心臓弁の修復と交換市場にプラスに寄与しており、個人は従来の手術よりもこれらの治療法を容易に信頼するようになっている。

「医療アクセスの向上と政府の健康への取り組みが市場の成長を加速」。

インド、中国、日本、米国などの国々では中流階級の人口が増加しており、個人は定期的な健康診断や心臓病に関連する高度な手術を受ける余裕があります。 国民の可処分所得が増加していることも、これらの国々における心臓弁修復・置換治療市場の主要な促進要因となっている。 保険請求や企業の償還政策が、世界の発展途上国や先進国におけるこの市場の成長を後押ししている。

これに加えて、心臓血管の健康促進を目的とした政府の支援策や医療インフラへの投資も、心臓弁修復・置換市場の成長に重要な役割を果たしている。 政府の医療政策が大きく貢献しているインド、中国、米国のような国では、心臓弁の修復と置換市場は、資金、意識向上キャンペーン、政策枠組みにより大きな成長を経験しています。

心臓弁の修理・交換市場の拡大にどのような要因が課題となっているか?

「認識不足、コスト制約、限られた医療インフラが市場の成長を鈍らせる」。

政府や民間の医療機関の努力にもかかわらず、心血管系の健康やそれに関連する初期症状についての認識がまだ不足しています。 このことが、世界の未発達地域において、心臓弁の修復や置換手術を受けたがらない顕著な理由の一つとなっている。 これとは別に、心臓弁の修理・置換術に関連する費用も、医療インフラがまだ未熟な世界の一部では、利用しやすさを制限している。 また、医療従事者の不足も市場に悪影響を及ぼす主な要因の一つである。 これらの要因はすべて、この市場の成長を減速させている。

国別インサイト

北米の心臓弁修理・置換市場は、2034年までの年平均成長率が9.9%と緩やかな伸びを示し、例外的な成長を遂げる見通しである。 この急成長の主な要因は、主要国、特に米国とメキシコにおける心臓弁の修理・交換需要の増加である。 2024年には、米国が推定96.8%の市場シェアで心臓弁の修理・交換業界を支配する。 一方、東アジアの心臓弁修復・置換市場は、2034年までの年平均成長率10.4%を目指し、大幅な成長が見込まれている。 この地域では、中国が2024年に54.70%という大きなシェアを占め、業界の主要プレーヤーとして浮上している。

なぜ米国は北米地域の心臓弁修復置換市場をリードしているのか?

北米市場は2024年に48億900万米ドルとなり、56.3%の収益シェアを獲得し、さらに2034年まで年平均成長率9.9%で拡大すると予測されている。 米国の心臓弁修理・交換産業は、2024年には46億5300万米ドルになると推定されている。 米国における心臓弁の修復と交換の需要は、2034年まで年平均成長率9.9%で増加すると予測されている。

米国は心臓弁の修復・置換市場において主要な国であり、いくつかの要因に恵まれている。 同国は、心臓弁の修復と置換技術のシームレスな統合と採用を可能にする、世界で最も先進的な医療インフラの一つを持っています。 これとは別に、不健康な食習慣、座りがちなライフスタイル、アルコールの乱用による心臓血管疾患の有病率の増加が、心臓弁の修復・置換手術の必要性をさらに高めています。

なぜ中国が東アジアの心臓弁修復・置換市場をリードしているのか?

中国の心臓弁修理・交換産業は、2024年には4億3,400万米ドル規模になると推定され、東アジア地域で54.7%のシェアを獲得する。 心臓弁の修理・交換サービスの売上は、2034年まで年平均成長率11.2%を記録すると思われる。

中国は世界有数の人口を抱える国である。 その人口の多さは、東アジア地域でも有数の市場となっている。 これに加えて、国内の高齢化人口の多さが、この地域におけるこの市場の拡大を後押ししている。 中国はまた、医療観光の世界的なハブでもある。 毎年、何百万人もの観光客がその高度な医療施設を求めてこの国を訪れている。 これらすべての要因により、中国は効果的に市場を支配する国のひとつとなっている。

カテゴリー別インサイト

製品別では、経カテーテル大動脈弁移植セグメントが2024年に世界の心臓弁修復・置換市場シェアの72.90%を占めると推定されている。 同時に、組織心臓弁セグメントは14.70%のシェアを確保し、市場のリソースの多様性と安定性に大きく貢献すると予測されている。 エンドユーザーに基づくと、病院セグメントは2024年に89.50%のシェアを獲得し、心臓弁の修理・交換業界における優位性を示している。

なぜ経カテーテル大動脈弁移植は世界の医療業界で勢いを増しているのか?

TAVIとしても知られる経カテーテル的大動脈弁移植術は、医療の世界で広く人気を集めている。 これは一般に、従来の開心術に比べて侵襲が少ないためである。 TAVIは開心術と比較して回復時間や合併症を軽減する。 TAVIはまた、開心術に耐えられない、あるいは受けたくない高齢患者に実行可能な解決策を提供するため、高齢者人口における需要も大きい。

TAVIは、ハイリスクと考えられる患者や、従来の外科的大動脈弁置換術に不適格な患者にも適している。 これが医療業界で広く採用されている主な理由の一つである。 カテーテルベースの技術や画像技術の継続的な進歩により、TAVI手技の精度や成功率も向上しており、心血管疾患に対処するための完璧な選択肢となっている。

競争環境

心臓弁の修理・交換の世界市場は、数多くの国際的なプレーヤーが存在することが特徴である。 これらの企業は通常、大手病院チェーンや外来手術チェーンと提携し、最新技術を供給している。 アボット社、エドワーズライフサイエンス社、ボストン・サイエンティフィック社、クライオライフ社などの業界大手が市場を支配している。 市場には中小企業も存在する。 これらの企業は、大企業の研究開発によるイノベーションと科学的な付加価値に依存している。

最近の動向

2023年7月2日、PGI Chandigarhは、僧帽弁置換術の難易度の高い低侵襲手技である経大腿的経腹的僧帽弁置換術(TMVR)の実施に成功した北インド初の病院として、マイルストーンを達成した。

Aster Medcityは2023年5月8日、Aster Cardiac Sciences傘下の「Aster Advanced Heart Valve Centre」を開設した。 アザド・ムーペン医師が就任したこの専門部門は、心臓弁膜症の診断と治療に重点を置いている。

TruLeaf Medical社(イスラエル、オル・アキバ)は、画期的なRoseDocプラットフォームを開発し、2本の針による穿刺で、拍動している心臓に低侵襲の処置を可能にした。 この世界初の技術により、手術をせずに病気の心臓弁を交換することが可能になった。

心臓弁の修理と交換産業調査の主要セグメント

製品別

心臓弁修復

心臓弁置換術

組織心臓弁

経カテーテル大動脈弁留置術(TAVI)

疾患別

大動脈弁狭窄症

大動脈弁閉鎖不全症

僧帽弁狭窄症

僧帽弁閉鎖不全症

エンドユーザー別

病院

外来外科センター

心臓カテーテル検査室

地域別

北米

ラテンアメリカ

ヨーロッパ

アジア太平洋地域

中東・アフリカ

– よくある質問

2019年の心臓弁修復・置換市場の市場規模は?

2019年の世界の心臓弁修復・置換市場は52億9,150万米ドルでした。

2024年の心臓弁修復・置換の売上見通しは?

2024年の心臓弁修復置換の売上見通しは85億4,850万米ドルになりそうです。

2034年までの心臓弁修復置換の需要予測は?

心臓弁の修復と交換の需要は、2034年末までに222億5,240万米ドルの市場規模に達すると予測されています。

心臓弁修復置換ソリューションの成長予測は?

心臓弁の修復と置換の採用は、2034年までCAGR 10.0%で増加すると予測されています。

北米市場の成長予測は?

北米の心臓弁修復・交換市場は、2034年まで年平均成長率9.9%で拡大すると予測される。

目次

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 投資可能性マトリックス

3.5. PESTLE分析とポーター分析

3.6. 規制情勢

3.6.1. 主要地域別

3.6.2. 主要国別

3.7. 地域別親市場展望

4. 世界市場分析2019-2023年と予測、2024-2034年

4.1. 過去の市場規模金額(百万米ドル)分析、2019-2023年

4.2. 現在と将来の市場規模金額(百万米ドル)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対額機会分析

5. 世界市場分析2019-2023年および予測2024-2034年、製品別

5.1. 序論/主な調査結果

5.2. 製品別の過去市場規模金額(百万米ドル)分析、2019年~2023年

5.3. 製品別の現在および将来の市場規模金額(US$ Million)分析と予測、2024年~2034年

5.3.1. 心臓弁修復

5.3.2. 心臓弁置換術

5.3.3. 組織心臓弁

5.3.4. 経カテーテル大動脈弁植え込み術(TAVI)

5.4. 製品別前年比成長トレンド分析(2019〜2023年

5.5. 製品別絶対額機会分析、2024年〜2034年

6. 適応症別の世界市場分析2019-2023年および予測2024-2034年

6.1. はじめに / 主要な調査結果

6.2. 適応症別の過去の市場規模金額(百万米ドル)分析、2019-2023年

6.3. 現在および将来の市場規模金額(百万米ドル)分析および適応症別予測、2024年~2034年

6.3.1. 大動脈弁狭窄症

6.3.2. 大動脈弁閉鎖不全症

6.3.3. 僧帽弁狭窄症

6.3.4. 僧帽弁閉鎖不全症

6.4. 適応症別前年比成長トレンド分析(2019年〜2023年

6.5. 適応症別の絶対額機会分析、2024年~2034年

7. エンドユーザー別世界市場分析2019-2023年および予測2024-2034年

7.1. イントロダクション/主な調査結果

7.2. 過去の市場規模金額(百万米ドル)分析:エンドユーザー別、2019年~2023年

7.3. エンドユーザー別の現在および将来市場規模金額(US$ Million)分析と予測 , 2024-2034

7.3.1. 病院

7.3.2. 外来手術センター

7.3.3. 心臓カテーテル検査室

7.4. エンドユーザー別前年比成長トレンド分析(2019年〜2023年

7.5. エンドユーザー別絶対額機会分析(2024年~2034年

8. 世界市場分析2019-2023年および予測2024-2034年、地域別

8.1. はじめに

8.2. 地域別の過去の市場規模金額(百万米ドル)分析、2019-2023年

8.3. 地域別の現在の市場規模金額(百万米ドル)分析と予測、2024年~2034年

8.3.1. 北米

8.3.2. ラテンアメリカ

8.3.3. 西ヨーロッパ

8.3.4. 東欧

8.3.5. 南アジア・太平洋

8.3.6. 東アジア

8.3.7. 中東・アフリカ

8.4. 地域別市場魅力度分析

9. 北米市場分析2019-2023年および予測2024-2034年(国別

9.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年~2023年

9.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

9.2.1. 国別

9.2.1.1. 米国

9.2.1.2. カナダ

9.2.2. 製品別

9.2.3. 適応症別

9.2.4. エンドユーザー別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. 製品別

9.3.3. 適応症別

9.3.4. エンドユーザー別

9.4. 主要項目

10. ラテンアメリカ市場分析2019-2023年および予測2024-2034年(国別

10.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年~2023年

10.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

10.2.1. 国別

10.2.1.1. ブラジル

10.2.1.2. メキシコ

10.2.1.3. その他のラテンアメリカ

10.2.2. 製品別

10.2.3. 適応症別

10.2.4. エンドユーザー別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 製品別

10.3.3. 適応症別

10.3.4. エンドユーザー別

10.4. 主要項目

11. 西欧市場分析2019-2023年および予測2024-2034年(国別

11.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年〜2023年

11.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. ドイツ

11.2.1.2. イギリス

11.2.1.3. フランス

11.2.1.4. スペイン

11.2.1.5. イタリア

11.2.1.6. その他の西ヨーロッパ

11.2.2. 製品別

11.2.3. 適応症別

11.2.4. エンドユーザー別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. 製品別

11.3.3. 適応症別

11.3.4. エンドユーザー別

11.4. 主要項目

12. 東欧市場分析2019-2023年および予測2024-2034年(国別

12.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年〜2023年

12.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

12.2.1. 国別

12.2.1.1. ポーランド

12.2.1.2. ロシア

12.2.1.3. チェコ共和国

12.2.1.4. ルーマニア

12.2.1.5. その他の東欧諸国

12.2.2. 製品別

12.2.3. 適応症別

12.2.4. エンドユーザー別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 製品別

12.3.3. 適応症別

12.3.4. エンドユーザー別

12.4. キーポイント

13. 南アジア・太平洋市場の国別分析2019〜2023年および予測2024〜2034年

13.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年~2023年

13.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. インド

13.2.1.2. バングラデシュ

13.2.1.3. オーストラリア

13.2.1.4. ニュージーランド

13.2.1.5. その他の南アジア・太平洋地域

13.2.2. 製品別

13.2.3. 適応症別

13.2.4. エンドユーザー別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 製品別

13.3.3. 適応症別

13.3.4. エンドユーザー別

13.4. 主要項目

14. 東アジア市場分析2019-2023年および予測2024-2034年(国別

14.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年~2023年

14.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

14.2.1. 国別

14.2.1.1. 中国

14.2.1.2. 日本

14.2.1.3. 韓国

14.2.2. 製品別

14.2.3. 適応症別

14.2.4. エンドユーザー別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. 製品別

14.3.3. 適応症別

14.3.4. エンドユーザー別

14.4. キーポイント

15. 中東・アフリカ市場分析2019-2023年および予測2024-2034年(国別

15.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年~2023年

15.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

15.2.1. 国別

15.2.1.1. GCC諸国

15.2.1.2. 南アフリカ

15.2.1.3. イスラエル

15.2.1.4. その他のMEA

15.2.2. 製品別

15.2.3. 適応症別

15.2.4. エンドユーザー別

15.3. 市場魅力度分析

15.3.1. 国別

15.3.2. 製品別

15.3.3. 適応症別

15.3.4. エンドユーザー別

15.4. キーポイント

16. 主要国市場分析

16.1. 米国

16.1.1. 価格分析

16.1.2. 市場シェア分析(2023年

16.1.2.1. 製品別

16.1.2.2. 適応症別

16.1.2.3. エンドユーザー別

16.2. カナダ

16.2.1. 価格分析

16.2.2. 市場シェア分析(2023年

16.2.2.1. 製品別

16.2.2.2. 適応症別

16.2.2.3. エンドユーザー別

16.3. ブラジル

16.3.1. 価格分析

16.3.2. 市場シェア分析、2023年

16.3.2.1. 製品別

16.3.2.2. 適応症別

16.3.2.3. エンドユーザー別

16.4. メキシコ

16.4.1. 価格分析

16.4.2. 市場シェア分析(2023年

16.4.2.1. 製品別

16.4.2.2. 適応症別

16.4.2.3. エンドユーザー別

16.5. ドイツ

16.5.1. 価格分析

16.5.2. 市場シェア分析、2023年

16.5.2.1. 製品別

16.5.2.2. 適応症別

16.5.2.3. エンドユーザー別

16.6. 英国

16.6.1. 価格分析

16.6.2. 市場シェア分析(2023年

16.6.2.1. 製品別

16.6.2.2. 適応症別

16.6.2.3. エンドユーザー別

16.7. フランス

16.7.1. 価格分析

16.7.2. 市場シェア分析、2023年

16.7.2.1. 製品別

16.7.2.2. 適応症別

16.7.2.3. エンドユーザー別

16.8. スペイン

16.8.1. 価格分析

16.8.2. 市場シェア分析、2023年

16.8.2.1. 製品別

16.8.2.2. 適応症別

16.8.2.3. エンドユーザー別

16.9. イタリア

16.9.1. 価格分析

16.9.2. 市場シェア分析、2023年

16.9.2.1. 製品別

16.9.2.2. 適応症別

16.9.2.3. エンドユーザー別

16.10. ポーランド

16.10.1. 価格分析

16.10.2. 市場シェア分析、2023年

16.10.2.1. 製品別

16.10.2.2. 適応症別

16.10.2.3. エンドユーザー別

16.11. ロシア

16.11.1. 価格分析

16.11.2. 市場シェア分析(2023年

16.11.2.1. 製品別

16.11.2.2. 適応症別

16.11.2.3. エンドユーザー別

16.12. チェコ共和国

16.12.1. 価格分析

16.12.2. 市場シェア分析、2023年

16.12.2.1. 製品別

16.12.2.2. 適応症別

16.12.2.3. エンドユーザー別

16.13. ルーマニア

16.13.1. 価格分析

16.13.2. 市場シェア分析、2023年

16.13.2.1. 製品別

16.13.2.2. 適応症別

16.13.2.3. エンドユーザー別

16.14. インド

16.14.1. 価格分析

16.14.2. 市場シェア分析、2023年

16.14.2.1. 製品別

16.14.2.2. 適応症別

16.14.2.3. エンドユーザー別

16.15. バングラデシュ

16.15.1. 価格分析

16.15.2. 市場シェア分析(2023年

16.15.2.1. 製品別

16.15.2.2. 適応症別

16.15.2.3. エンドユーザー別

16.16. オーストラリア

16.16.1. 価格分析

16.16.2. 市場シェア分析、2023年

16.16.2.1. 製品別

16.16.2.2. 適応症別

16.16.2.3. エンドユーザー別

16.17. ニュージーランド

16.17.1. 価格分析

16.17.2. 市場シェア分析、2023年

16.17.2.1. 製品別

16.17.2.2. 適応症別

16.17.2.3. エンドユーザー別

16.18. 中国

16.18.1. 価格分析

16.18.2. 市場シェア分析(2023年

16.18.2.1. 製品別

16.18.2.2. 適応症別

16.18.2.3. エンドユーザー別

16.19. 日本

16.19.1. 価格分析

16.19.2. 市場シェア分析、2023年

16.19.2.1. 製品別

16.19.2.2. 適応症別

16.19.2.3. エンドユーザー別

16.20. 韓国

16.20.1. 価格分析

16.20.2. 市場シェア分析(2023年

16.20.2.1. 製品別

16.20.2.2. 適応症別

16.20.2.3. エンドユーザー別

16.21. GCC諸国

16.21.1. 価格分析

16.21.2. 市場シェア分析(2023年

16.21.2.1. 製品別

16.21.2.2. 適応症別

16.21.2.3. エンドユーザー別

16.22. 南アフリカ

16.22.1. 価格分析

16.22.2. 市場シェア分析、2023年

16.22.2.1. 製品別

16.22.2.2. 適応症別

16.22.2.3. エンドユーザー別

16.23. イスラエル

16.23.1. 価格分析

16.23.2. 市場シェア分析、2023年

16.23.2.1. 製品別

16.23.2.2. 適応症別

16.23.2.3. エンドユーザー別

17. 市場構造分析

17.1. 競争ダッシュボード

17.2. 競合ベンチマーキング

17.3. トッププレーヤーの市場シェア分析

17.3.1. 地域別

17.3.2. 製品別

17.3.3. 適応症別

17.3.4. エンドユーザー別

18. 競合分析

18.1. 競争の深層

18.1.1. アボット

18.1.1.1. 概要

18.1.1.2. 製品ポートフォリオ

18.1.1.3. 市場セグメント別の収益性

18.1.1.4. 販売拠点

18.1.1.5. 戦略の概要

18.1.1.5.1. マーケティング戦略

18.1.2. エドワーズライフサイエンス株式会社

18.1.2.1. 概要

18.1.2.2. 製品ポートフォリオ

18.1.2.3. 市場セグメント別の収益性

18.1.2.4. 販売拠点

18.1.2.5. 戦略の概要

18.1.2.5.1. マーケティング戦略

18.1.3. ボストン・サイエンティフィック社

18.1.3.1. 概要

18.1.3.2. 製品ポートフォリオ

18.1.3.3. 市場セグメント別収益性

18.1.3.4. 販売拠点

18.1.3.5. 戦略の概要

18.1.3.5.1. マーケティング戦略

18.1.4. クライオライフ社

18.1.4.1. 概要

18.1.4.2. 製品ポートフォリオ

18.1.4.3. 市場セグメント別収益性

18.1.4.4. 販売拠点

18.1.4.5. 戦略の概要

18.1.4.5.1. マーケティング戦略

18.1.5. リバノバPLC

18.1.5.1. 概要

18.1.5.2. 製品ポートフォリオ

18.1.5.3. 市場セグメント別収益性

18.1.5.4. 販売拠点

18.1.5.5. 戦略の概要

18.1.5.5.1. マーケティング戦略

18.1.6. コリブリ心臓弁

18.1.6.1. 概要

18.1.6.2. 製品ポートフォリオ

18.1.6.3. 市場セグメント別収益性

18.1.6.4. 販売拠点

18.1.6.5. 戦略の概要

18.1.6.5.1. マーケティング戦略

18.1.7. イエナバルブテクノロジー

18.1.7.1. 概要

18.1.7.2. 製品ポートフォリオ

18.1.7.3. 市場セグメント別収益性

18.1.7.4. 販売拠点

18.1.7.5. 戦略の概要

18.1.7.5.1. マーケティング戦略

18.1.8. マイクロインターベンショナルデバイス社

18.1.8.1. 概要

18.1.8.2. 製品ポートフォリオ

18.1.8.3. 市場セグメント別収益性

18.1.8.4. 販売拠点

18.1.8.5. 戦略の概要

18.1.8.5.1. マーケティング戦略

18.1.9. ブライユバイオメディカ

18.1.9.1. 概要

18.1.9.2. 製品ポートフォリオ

18.1.9.3. 市場セグメント別収益性

18.1.9.4. 販売拠点

18.1.9.5. 戦略の概要

18.1.9.5.1. マーケティング戦略

18.1.10. アーバー・サージカル・テクノロジーズ社

18.1.10.1. 概要

18.1.10.2. 製品ポートフォリオ

18.1.10.3. 市場セグメント別の収益性

18.1.10.4. 販売拠点

18.1.10.5. 戦略の概要

18.1.10.5.1. マーケティング戦略

19. 前提条件と略語

20. 調査方法

*** 本調査レポートに関するお問い合わせ ***