世界の血液悪性腫瘍市場(2025年~2033年):疾患タイプ別、治療法別、流通チャネル別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

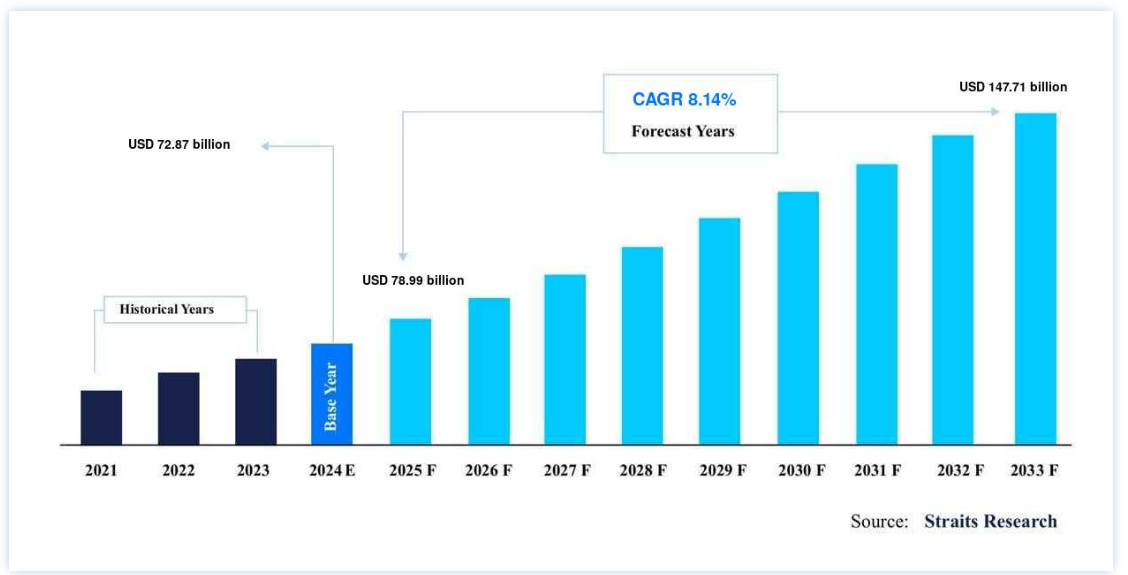

血液悪性腫瘍の世界市場規模は、2024年には 728.7億米ドル と評価され、2025年には 780.9億米ドル から成長し、147.1億米ドル に達すると予測されています。2025年には9900億ドル 、2033年には1477.1億ドル に達すると予測され、予測期間中(2025-2033年)の CAGRは8.14% です;

血液悪性腫瘍とは、血液、骨髄、リンパ系に発生する癌を指し、白血病、リンパ腫、骨髄腫などの疾患が含まれる。 これらの疾患は正常な血球の産生と機能を破壊し、世界的に重大な健康問題を引き起こしている。

これらの癌の有病率の上昇は、高齢化人口の急増と相まって、世界市場の主要な牽引役となっている。 白血病とリンパ腫の罹患率の増加は、疾病管理を改善するための新規治療に対する差し迫ったニーズを生み出し、革新的な治療法に対する需要を押し上げている。 幹細胞移植や骨髄移植の進歩は患者の生存率を大幅に高め、市場の成長をさらに後押ししている。

さらに、インド、韓国、シンガポールのような国々における医療ツーリズムの台頭は、臨床試験や医薬品開発のための国際的な協力関係とともに、先進的な血液がん治療の世界的な採用を加速させており、世界中の患者にとってのアクセス性と治療成績の向上を確実なものにしている。

血液悪性腫瘍市場の動向

主要プレーヤー間の戦略的提携の増加

血液悪性腫瘍の世界市場における顕著な傾向は、新規治療法の開発や製品ポートフォリオの拡充を目的とした主要企業間の戦略的提携の増加である。 こうした提携は技術革新を加速し、患者の転帰を改善している。

例えば

と協和キリン株式会社は、2024年11月、急性骨髄性白血病(AML)およびその他の血液悪性腫瘍の治療薬としてジフトメニブを開発・商業化するための世界的な戦略的提携を締結した。 この契約の一環として、クラ社は契約一時金として3億3,000万ドル、マイルストンとして最大4億2,000万ドルを受け取る予定である。

もう一つの例として、2024年10月、アッヴィ・インクとエボリューション・イミューン・セラピューティクス社は、戦略的提携およびオプション・トゥ・ライセンス契約を締結した。 この提携は、固形および血液悪性腫瘍の両方に対する新規抗体ベースの治療法を創出するため、EvolveImmune社のT細胞エンゲージャープラットフォームを活用し、複数の腫瘍学ターゲットに対する多特異的生物製剤を開発することを目的としている。

これらの共同研究は、血液悪性腫瘍における革新的治療への注目の高まりとその可能性を浮き彫りにしている。

血液悪性腫瘍市場の成長要因

血液悪性腫瘍の有病率の増加

白血病、リンパ腫、多発性骨髄腫を含む血液悪性腫瘍の有病率の増加は、市場成長を促進する重要な要因である。 このような疾病負担の増大は、高度な診断ツール、革新的な治療法、個別化治療に対する需要を煽り、ひいては市場成長に寄与している。

例えば、

白血病リンパ腫協会によると、2024年には約62,770人が白血病と診断されると予想され、米国では推定456,481人が白血病とともに暮らしている。

同出典によると、2024年には米国で約89,190人がリンパ腫と診断されると予想されている。

このように、リンパ腫や白血病の有病率の増加が新たながん治療薬への需要を喚起し、市場成長を牽引している。

製薬企業による強力な製品パイプラインと研究開発の増加

製薬会社は血液悪性腫瘍の新しい治療法を積極的に開発している。 これらの企業はまた、米国食品医薬品局(FDA)から新薬申請の承認を得ている。

例えば、2024年8月、FDAはウモジャ・バイオファーマの遺伝子治療製品UB-VV111の治験薬(IND)申請を承認し、同社は血液悪性腫瘍を対象とした第1相用量漸増試験を進めることができるようになった。

このように、研究パイプラインにある製品数の増加は、血液悪性腫瘍業界の成長に新たな機会を生み出している。

市場抑制要因

治療費の高騰

世界市場の成長を抑制する主な要因のひとつは、先進的な治療にかかる費用の高さである。 幹細胞移植や標的治療のような治療法には、入院、支持療法、長期フォローアップなど多額の費用がかかることが多く、多くの患者にとってこれらの治療法は手が届きにくいものとなっている。

例えば、ノバルティス社のKymriahやギリアド社のYescartaのようなCAR-T細胞療法は、1回の治療につき40万ドル以上の費用がかかり、特に低所得地域の患者には大きな経済的負担となっている。 この高コストが、こうした救命治療の採用を制限し、市場の成長と人口の大部分にとってのアクセシビリティを妨げている。

血液悪性腫瘍の市場機会

製品承認の急増とT細胞治療の進歩

血液悪性腫瘍に対する製品承認数の増加は、市場成長の大きな原動力となっている。 FDAやEMAなどの規制機関は、CAR-T細胞療法、モノクローナル抗体、抗体薬物複合体などの革新的な治療法の承認を迅速に進めている。 このような承認は製薬会社の研究開発の加速を促し、市場の拡大に拍車をかけている。

2024年3月、大手製薬会社のブリストル・マイヤーズスクイブは、米国食品医薬品局(FDA)からブレイヤンジ(lisocabtagene maraleucel; liso-cel)の早期承認を取得した。 CD19指向性キメラ抗原受容体(CAR)T細胞療法であるBreyanzi(lisocabtagene maraleucel; liso-cel)は、再発または難治性の慢性リンパ性白血病(CLL)の成人患者の治療薬として、米国食品医薬品局(FDA)の承認を取得した。

このような製品承認は、同社の製品ポートフォリオを拡大し、市場の成長を促進する。

地域別インサイト

北米:市場シェア40.31%で圧倒的な地域

北米は、確立された医療制度と最先端技術により、早期診断やCAR-T細胞療法やモノクローナル抗体などの革新的治療へのアクセスを可能にし、血液悪性腫瘍市場で主導的地位を占めている。 また、この地域は新しい治療法の採用率が高く、患者数が多いという利点もある。

さらに、ファイザー社、ジョンソン・エンド・ジョンソン社、メルク社などの大手製薬企業が存在し、継続的な技術革新と高度な治療オプションの提供を保証することで市場の成長を支えている。 強力な医療インフラ、高額な医療費、有利な償還政策が組み合わさることで、北米市場の優位性はさらに強化される。

アジア太平洋地域:最も高い市場成長率で急成長している地域

アジア太平洋地域は、中国、インド、日本などの国々における白血病、リンパ腫、骨髄腫などの血液癌の罹患率の上昇に牽引され、予測期間中に最も速いCAGRを記録する見通しである。 これらの地域では患者数が増加しているため、効果的な治療法に対する需要が大幅に高まっている。 CAR-T細胞療法や標的治療を含む先進的な治療法の承認と採用は、アジア太平洋地域全体で急速に拡大している。

さらに、医療インフラの改善、医療イニシアティブに対する政府の支援の増加、血液がんに対する意識の高まりが、この地域の市場急成長に寄与している。 臨床試験の増加、世界的製薬企業との提携、インドや韓国のような国々における医療ツーリズムの成長も、この地域の革新的治療に対する需要を支えている。

国別インサイト

世界市場は世界中でダイナミックな成長と多様化を経験しており、各地域がこの変革的な分野の発展に独自に貢献している。

米国 米国は、その先進的な医療インフラと腫瘍学研究への高い投資水準により、世界市場をリードしている。 例えば、2023年3月、ファイザーは430億ドルを投じてシーゲン社を買収し、がん領域のポートフォリオ、特に革新的ながん治療技術である抗体薬物複合体(ADC)の強化に戦略的に注力している。この動きは、血液悪性腫瘍と固形がんにおけるリーダーシップを拡大するというファイザーの目標に沿ったものである。 この買収はファイザーのパイプラインを強化し、がん治療におけるアンメットニーズに取り組み、がん領域における長期的な成長を促進します。

ドイツ ドイツは、強力な医療制度、高度な治療オプション、研究能力により、欧州における血液悪性腫瘍の最大市場の一つです。 さらに、血液悪性腫瘍の有病率の増加も市場成長の原動力となっています。 例えば、2020年にはドイツで約13,570人が白血病と診断され、そのうち4%が15歳未満であった。

英国 血液悪性腫瘍の英国市場は、その広範な国民保健サービス(NHS)インフラから恩恵を受けており、これによりがん治療が多くの人々にとって利用しやすいものとなっている。 さらに、NHSが新しい腫瘍治療薬を早期に採用することで、患者にとってより良い転帰が保証され、先進的な治療に対する需要が高まります。

中国 膨大な人口を抱える中国は、がん罹患率の増加や高齢者人口の増加を背景に、血液悪性腫瘍業界で急速な成長を遂げています。 例えば、2024年3月、NMPAは再発または難治性の多発性骨髄腫に対するCARsgenのBCMA CAR-T Therapy Zevorcabtagene Autoleucelの新薬承認申請を承認しました。

カナダ カナダでは、医療の質が高く、多くの革新的な治療法へのアクセスを提供する公的資金による医療制度が利用可能であることが、市場成長の原動力となっています。 例えば、過去15年間で、カナダ癌協会は血液癌の研究と新規治療法の開発に6,570万ドルを投資しています。

韓国 韓国は、その高度な医療技術と高い医療水準によって、世界市場で著しい成長を遂げている。 がんに対する国民の意識が高まる中、医療研究開発に対する政府の支援が韓国市場の成長を後押ししています。

セグメント分析

世界の血液悪性腫瘍市場は、疾患タイプ、治療法、流通チャネルに区分される。

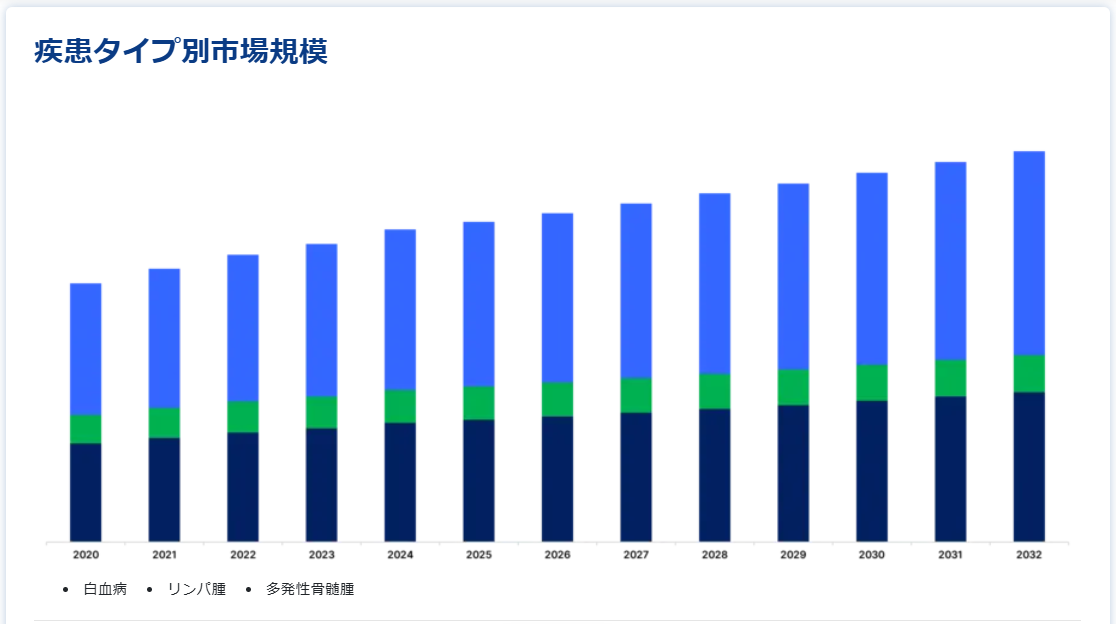

疾患タイプ別

白血病分野が最も高い市場収益で市場を独占。

白血病は、その高い有病率と治療オプションの著しい進歩により、市場で最大のシェアを占めている。 急性骨髄性白血病(AML)と慢性リンパ性白血病(CLL)は、世界中の血液悪性腫瘍の中でも高い有病率である。

例えば、米国国立がん研究所によると、米国における全がん患者の1.1%を占め、2021年には米国で20,240人が急性骨髄性白血病と診断されると推定されている。

治療法別

化学療法分野が2024年に最大の市場収益を握る。

化学療法は、その確立された有効性、広範な適用、他の新規療法と比較した手頃な価格により、血液悪性腫瘍の市場を支配している。 さらに、化学療法は患者の転帰を改善するために新しい治療法と併用されるのが一般的である。

例えば、シタラビンやシクロホスファミドなどの化学療法剤は、急性骨髄性白血病(AML)やリンパ腫などの疾患に対する重要な治療法である。

流通チャネル別

病院薬局が最も高い市場占有率で市場を支配している。

病院薬局は、専門的ながん治療やケアに直接アクセスできることから、市場をリードする流通チャネルとなっている。 これらの施設は、血液悪性腫瘍の複雑な性質を扱うために必要なインフラと専門知識を備えており、高度な治療を必要とする患者にとって好ましい選択肢となっている。 また病院は、高度な訓練を受けた医療従事者や特殊な機器を必要とする幹細胞移植などの複雑な手技を管理する能力も備えている。

血液悪性腫瘍市場のセグメンテーション

疾患タイプ別(2021年〜2033年)

白血病

リンパ腫

多発性骨髄腫

治療法別(2021-2033年)

化学療法

免疫療法

標的療法

その他

流通チャネル別 (2021-2033)

病院薬局

ドラッグストア・薬局

オンライン薬局

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の血液悪性腫瘍市場規模分析

9. 北米の血液悪性腫瘍市場分析

10. ヨーロッパの血液悪性腫瘍市場分析

11. APACの血液悪性腫瘍市場分析

12. 中東・アフリカの血液悪性腫瘍市場分析

13. ラタムの血液悪性腫瘍市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***