世界の血液診断市場規模(2025~2034年):製品別(試薬&消耗品、分析機器)、検査種類別、モダリティ別、用途別、エンドユーザー別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

血液学診断の世界市場規模は2024年に75億米ドルとなり、2025年から2034年にかけて年平均成長率5.2%で成長すると予測されています。この高い市場成長の背景には、血液疾患の有病率の上昇、高齢化人口の増加、慢性疾患の増加、診断技術の進歩などがあります。

さらに、貧血、白血病、リンパ腫、鎌状赤血球貧血などの血液疾患の有病率の増加が、高度な血液学的診断の需要を促進しています。例えば、世界保健機関(WHO)によると、2022年には世界で約12億8,000万人が貧血に罹患しており、中でも女性と子供が最も脆弱なグループとなっています。同様に、米国疾病予防管理センター(CDC)は、2023年時点で約10万人のアメリカ人が鎌状赤血球症に罹患していると推定しています。効果的な治療を確実に行うためには早期かつ正確な診断が必要であるため、血液学分析装置や診断ツールの採用が増加しています。

さらに、自動血液学分析装置、フローサイトメーター、ポイントオブケア検査装置などの血液学診断装置の技術革新により、精度、スピード、利便性が向上しています。このような進歩により、病院、診療所、診断検査室での採用が進んでいます。

血液診断学は、血液、造血器官、および関連疾患の分析に重点を置く医療検査の分野を指します。赤血球、白血球、血小板、ヘモグロビン、凝固因子などの血液成分の異常を検出するために、特殊な機器、試薬、技術を使用します。

血液診断市場の動向

血液学診断における継続的な技術革新、医療における人工知能と機械学習に対する需要の急増、フローサイトメトリーの採用増加などが業界の成長を後押ししています。

さらに、より迅速かつ正確で再現性の高い結果を提供できる自動血液学分析装置およびシステムの採用が増加しています。自動化は手作業によるエラーを最小限に抑え、ワークフローの効率を高め、診断検査室でのハイスループット検査を可能にします。

さらに、ポイント・オブ・ケア血液学検査装置に対する需要の高まりが、市場に変化をもたらしています。これらのコンパクトでポータブルな装置は、患者のいる場所やその近くで迅速な診断結果を提供するため、救急現場や遠隔地、在宅医療に最適で、市場の成長を促進しています。

血液診断市場の分析

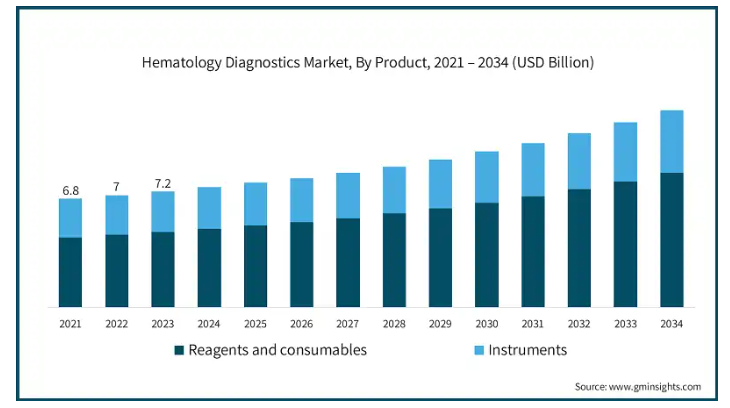

製品は試薬・消耗品と機器に分類されます。機器分野はさらに、血液学分析装置、フローサイトメーター、その他の機器に二分されます。試薬・消耗品セグメントは2024年に49億米ドルと最も高い売上を計上。

自動血液分析装置の進歩により、高品質の試薬と消耗品の需要が高まっています。これらの試薬は、特にハイスループットの臨床現場で最適な機能を維持し、正確な検査結果を確保するために不可欠であり、安定した需要を牽引しています。

さらに、試薬や消耗品は、診断検査のたびに補充する必要があるため、定期的に購入する必要があります。病院、検査室、診断センターは、業務を維持するために継続的な供給を必要としており、これらの製品の安定した市場を確保しています。

検査の種類別では、血液診断市場は全血球算定(CBC)検査、血小板機能検査、ヘモグロビン検査、ヘマトクリット検査、その他の検査に分類されます。全血球算定(CBC)検査分野は2024年に27億米ドルの売上を占め、2025年から2034年にかけてCAGR 4.5%で成長すると予測されています。

CBCは、日常的な健康診断や予防医療に広く使用されている標準的な検査です。赤血球数、白血球数、ヘモグロビン値、血小板数など、患者の全体的な健康状態を包括的に把握できるため、病気の早期発見に頻繁に利用されています。

さらに、この検査は比較的安価で広く利用できるため、医療従事者にとって好ましい診断ツールとなっています。その手頃な価格と簡便性により、感染症から血液癌に至るまで様々な疾患の診断の第一選択検査となっており、病院や診療所での需要を牽引しています。このような利点が、この分野の市場成長を促進すると期待されています。

血液学的診断市場はモダリティに基づき、検査室ベースの検査とポイントオブケア(POC)検査に分類されます。2024年の市場シェアはラボベースの検査部門が67%で優位を占めています。

検査室ベースの検査は、他の診断方法と比較して高い精度と信頼性を提供します。自動分析装置のような高度な装置は正確な結果を保証するため、貧血、白血病、その他の血液疾患のような複雑な血液疾患の診断には検査室検査が適しています。

さらに、完全血球計算、血液塗抹、血液がんやその他の血液学的異常を検出するための特殊検査など、幅広い血液学的検査を実施する能力を備えています。詳細かつ包括的な検査を実施する能力は、検査室ベースの診断薬に対する需要を促進します。

アプリケーション別に見ると、血液診断市場は腫瘍、貧血、感染症、心血管疾患、その他のアプリケーションに分類されます。腫瘍分野は2024年の市場売上高で26億米ドルを占め、2025年から2034年にかけてCAGR 4.8%で成長すると予測されています。

白血病、リンパ腫、骨髄腫を含む血液癌の罹患率の増加が、血液診断の癌分野の成長を牽引しています。米国がん協会によると、2024年にはアメリカで非ホジキンリンパ腫が約70,135件、多発性骨髄腫が24,810件、白血病が62,270件新たに発症すると予想されています。血液検査によってこれらのがんを早期に発見することができ、治療効果に不可欠であるため、高度な診断ツールに対する需要が高まっています。

さらに、腫瘍の遺伝子プロファイルに基づいて治療を調整する、腫瘍学における個別化医療のトレンドの高まりは、血液診断検査に大きく依存しています。遺伝子シークエンシングやバイオマーカー検査のような技術は、特定の変異を特定し、標的治療に対する反応を予測するために不可欠であり、腫瘍学における高度な診断技術の需要を促進しています。

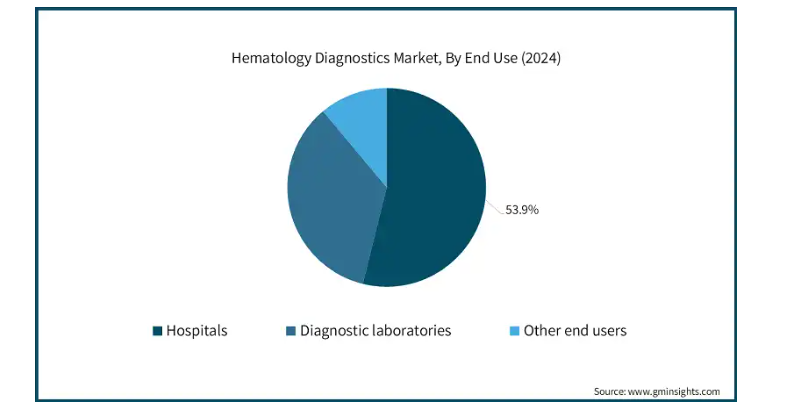

エンドユーザー別では、血液診断市場は病院、診断ラボ、その他のエンドユーザーに区分されます。2024年の市場規模は病院分野が圧倒的に大きく、予測期間終了時には66億米ドルに達すると予測されています。

病院では、貧血、白血病、その他の血液関連疾患を含む血液疾患の患者数が増加しています。このような患者数の増加により、多数の検査や診断に対応できる効率的で正確な血液診断ツールに対する需要が高まっています。

さらに、個別化医療への傾向の高まりに伴い、病院はより正確で個別化された結果を提供できる血液学診断ツールに投資しています。包括的な診断データに基づく個別化された治療計画には、病院が高度な血液診断機器を導入することが必要です。

アメリカの血液診断市場は2024年に29億米ドルの市場収益を占め、2025年から2034年にかけて年平均成長率4.8%で成長すると予測されています。

アメリカは、貧血、白血病、鎌状赤血球症などの血液疾患と診断される人口が多い国です。例えば、米国国立がん研究所によると、2022年には約60,650件の白血病が新たに診断されました。このような疾患の高い有病率が、正確かつタイムリーな診断を確実にするために、病院や臨床検査室における高度な診断ツールの需要を促進しています。

さらに、同国はGDPのかなりの部分を医療に充てており、これが診断インフラの継続的な拡大と改善を支えています。病院や診療所では、質の高い医療に対する需要の高まりに対応し、より迅速で正確な診断を提供することで患者の治療費を削減するため、先進的な血液診断装置の導入が進んでおり、市場の成長に貢献しています。

ドイツの血液診断市場は、今後数年間で著しく成長すると予測されています。

ドイツは先進的な医療インフラと高い医療水準で知られています。病院や診断センターには最先端の血液学診断装置が整っており、先端技術への需要を後押ししています。

ドイツの医療制度は、血液学的検査を含む診断サービスに対して強固な償還政策を提供しています。このような支援により医療提供者の経済的障壁が軽減され、質の高い患者ケアを確保するために最新の血液学診断機器や技術の導入が促進されています。

アジア太平洋地域の血液学的診断機器市場では、日本が圧倒的な地位を占めています。

日本では、がん罹患率、特に白血病やリンパ腫などの血液がんの罹患率が上昇しており、特殊な血液診断機器に対する需要が高まっています。日本の国立がん研究センターによると、2021年に新たに報告された白血病患者は約13,000人、リンパ腫患者は約33,000人。

厚生労働省の報告によると、2022年の血液がん患者数は前年比8%増加し、2023年の新規患者数は48,000人と推定されています。血液がんの効果的なモニタリングと治療の必要性が市場の成長を支えています。

血液診断市場シェア

同市場は競争が激しく、複数の主要企業が市場を席巻しています。Abbott、Roche、Siemens Healthineers、Beckman Coulter、Sysmexなどの主要企業は、革新的な血液学分析装置と診断ソリューションで市場をリードしています。これらの企業は、自動化やAIとの統合など、診断の精度とスピードを高めるための技術的進歩に注力しています。さらに、血液学的診断における市場リーチを拡大し、臨床転帰を改善するための継続的な製品開発、合併、買収、提携が競争を促進しています。

血液診断市場参入企業

血液診断業界をリードする企業は以下の通りです:

Abbott

BAG DIAGNOSTICS

BECKMAN COULTER

BIO-RAD

BioSystems

Boule

diatron

HemoCue

HORIBA Medical

mindray

NIHON KOHDEN

Roche

SIEMENS Healthineers

sysmex

Thermo Fisher Scientific

血液診断業界ニュース

2024年1月、堀場メディカルはHELO 2.0ハイスループット自動血液学プラットフォームを発表しました。顧客との協議により設計されたこの新世代プラットフォームは、中規模から大規模の検査室向けに柔軟でスケーラブルなソリューションを提供し、効率を向上させ、完全自動化された血液学検査のニーズを満たします。

2021年1月、F.ホフマン・ラ・ロシュ社はシスメックス社との戦略的パートナーシップを発表し、機器や試薬を含むシスメックス社の血液検査製品の販売を開始しました。また、ロシュ社は、様々な血液疾患の診断と治療のための血液学的検査の向上を支援していきます。この戦略的パートナーシップにより、シスメックスは市場での存在感を高め、顧客基盤を拡大しています。

この調査レポートは、血液学的診断薬市場を詳細に調査し、2021年から2034年にかけての収益(百万米ドル)の推計と予測を以下のセグメントについて掲載しています:

市場, 製品別

試薬および消耗品

機器

血液分析装置

フローサイトメーター

その他機器

市場, 検査種類別

全血球算定(CBC)検査

血小板機能検査

ヘモグロビン検査

ヘマトクリット値検査

その他の検査種類別

市場, モダリティ別

ラボベースの検査

ポイントオブケア(POC)検査

用途別市場

腫瘍学

貧血

感染症

心血管疾患

その他の用途

市場, エンドユーザー別

病院

診断研究所

その他のエンドユーザー

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 血液および関連疾患の有病率の増加

3.2.1.2 発展途上国におけるポイントオブケア検査需要の増加

3.2.1.3 意識の高まりとスクリーニング・プログラム

3.2.1.4 統合デジタルソリューションに対するニーズの急増

3.2.2 業界の落とし穴と課題

3.2.2.1 高度診断に伴う高コスト

3.2.2.2 保険償還の欠如と不十分な保険適用

3.3 成長可能性分析

3.4 薬事規制

3.5 技術展望

3.6 保険償還シナリオ

3.7 価格分析

3.8 ポーター分析

3.9 PESTEL分析

3.10 ギャップ分析

3.11 今後の市場動向

3.12 バリューチェーン分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 各社の市場シェア分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年〜2034年の製品別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 試薬と消耗品

5.3 検査機器

5.3.1 血球分析装置

5.3.2 フローサイトメーター

5.3.3 その他の検査機器

第6章 2021〜2034年検査種類別市場推定・予測 ($ Mn)

6.1 主要トレンド

6.2 完全血球計算(CBC)検査

6.3 血小板機能検査

6.4 ヘモグロビン検査

6.5 ヘマトクリット値検査

6.6 その他の検査種類別

第7章 2021〜2034年モダリティ別市場推定・予測 ($ Mn)

7.1 主要トレンド

7.2 ラボベースの検査

7.3 ポイントオブケア(POC)検査

第8章 2021年~2034年市場予測:用途別 ($ Mn)

8.1 主要動向

8.2 がん領域

8.3 貧血

8.4 感染症

8.5 循環器疾患

8.6 その他の用途

第9章 2021〜2034年 エンドユーザー別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 病院

9.3 診断研究所

9.4 その他のエンドユーザー

第10章 2021〜2034年地域別市場推定・予測 ($ Mn)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 フランス

10.3.4 スペイン

10.3.5 イタリア

10.3.6 オランダ

10.4 アジア太平洋

10.4.1 中国

10.4.2 日本

10.4.3 インド

10.4.4 オーストラリア

10.4.5 韓国

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.5.3 アルゼンチン

10.6 中東・アフリカ

10.6.1 南アフリカ

10.6.2 サウジアラビア

10.6.3 アラブ首長国連邦

第11章 企業プロフィール

11.1 Abbott

11.2 BAG DIAGNOSTICS

11.3 BECKMAN COULTER

11.4 BIO-RAD

11.5 BioSystems

11.6 Boule

11.7 diatron

11.8 HemoCue

11.9 HORIBA Medical

11.10 mindray

11.11 NIHON KOHDEN

11.12 Roche

11.13 SIEMENS Healthineers

11.14 sysmex

11.15 Thermo Fisher Scientific

*** 本調査レポートに関するお問い合わせ ***