ヘモグロビン症の世界市場予測2024-2034年:地域別、エンドユーザー別、、疾患別、検査タイプ別分析

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

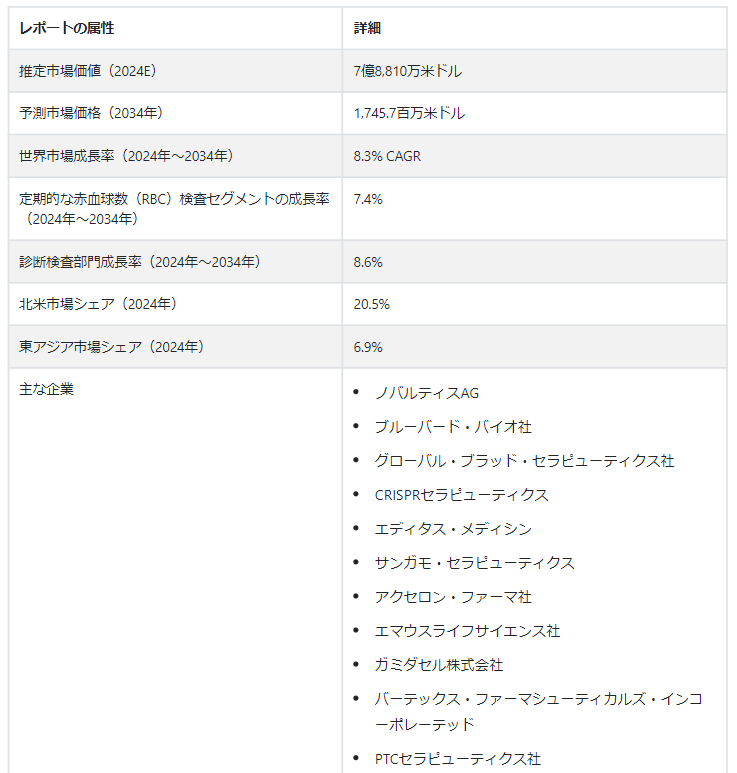

世界のヘモグロビン血症市場規模は、2024年にはUS$ 788.1 millionになると推定される。 ヘモグロビン血症市場規模は8.3% CAGRで拡大し、2034年にはUS$ 1,745.7 millionの市場評価に達すると推定されます。

ヘモグロビン異常症は、サハラ以南のアフリカ、地中海沿岸、中東、アジアの一部を含むいくつかの地域で比較的一般的です。 ヘモグロビン異常症は、サハラ以南のアフリカ、地中海沿岸、中東、アジアの一部を含むいくつかの地域で比較的よく見られる疾患である。 ヘモグロビン異常症に対する世界的な認識は高まり続けており、その結果、スクリーニングや診断の取り組みが活発化している。 市場が拡大しているのは、多くの人々がこれらの病気について検査を受けているためであり、それがさらなる症例の特定につながっている。

市場の主な動向

「デジタル治療薬とモバイルヘルスソリューションの台頭」

ヘモグロビン症の治療では、デジタル治療とモバイルヘルスソリューションの台頭が競争環境を一変させている。 ヘモグロビン症の治療では、デジタル療法とモバイルヘルスソリューションの台頭が競争環境を変えつつある。 症状管理、アドヒアランスの追跡、患者教育のためのアプリケーションやデジタル介入を生み出す最前線にいる企業は、デジタルヘルスケアのニーズの高まりに積極的に対応しています。 この戦略的な動きは、患者のエンゲージメントとコンプライアンスを向上させるだけでなく、急速に発展するデジタルヘルス分野のリーダーとしての地位を確立することで、市場に競争力をもたらします。

「診断における人工知能(AI)の統合が進む」

診断手順における人工知能(AI)の意図的な利用によって、市場は変容しつつある。 診断の精度と効率を意図的に向上させる企業は、様々な種類のデータから正確な診断を行うためにAIアルゴリズムを導入している。 この傾向は、診断業務を効率化しながら最先端技術を活用するリーダーとしてのビジネスを提示している。 診断においてAIを戦略的に活用することで、正確性と生産性に対する業界の要求を満たす創造的なソリューションを提供することが可能となり、企業の競争力を高めます。

「急増する精密公衆衛生への取り組み」

ヘモグロビン症の管理は、精密公衆衛生プログラムの計画的実施にますます依存するようになっています。 精密公衆衛生政策の一環として、集団特異的治療や個別化されたスクリーニング・プログラムを支援する企業は、病気の流行に影響を与える遺伝的・人口統計学的変数に積極的に取り組んでいる。 この進展は、ヘルスケア提供に対するより焦点を絞ったニュアンスのあるアプローチと一致しており、企業は、困難な公衆衛生問題を管理し、専門的な提供と独自の市場ポジショニングを通じて競争力を得るための戦略的な立場に置かれている。

ヘモグロビン症治療の世界需要を牽引する要因は?

「遺伝子治療の進歩」。

ヘモグロビン症の市場拡大の主要な推進力は、遺伝子治療の意図的な追求である。 最先端の研究開発により、企業はCRISPR-Cas9などの遺伝子編集技術を利用して、鎌状赤血球貧血やサラセミアなどの疾患の根本的な遺伝的原因を標的とすることができる。 画期的な治療法が臨床試験を通じて進歩する中、この戦略的アプローチにより、企業は治療イノベーションの最前線に位置し、競争上の優位性を得ることができ、場合によっては市場を制覇することもできる。

「新生児スクリーニングプログラムの拡大」。

病気の早期発見に向けた意図的な試みとして、ヘモグロビン症業界は新生児スクリーニングプログラムの拡大を目の当たりにしている。 このような取り組みを支援または参加する企業は、迅速な介入によって患者の転帰を改善することで、市場シェアを獲得する戦略的な位置付けにある。 ヘモグロビン異常症における早期発見・早期管理の必要性と自社の戦略を合致させる企業は、市場で競争優位に立つことができるだろう。 この積極的な戦略は、予防的な治療を重視するヘルスケアのトレンドに沿ったものである。

「研究と新製品開発のための資金調達の増加」。

市場プレイヤーにとって、ヘモグロビン症の研究により多くのリソースを戦略的に導入することは不可欠である。 公的機関、慈善団体、個人投資家から資金を得ることに成功した企業は、研究開発能力を意図的に強化する。 この戦略的投資によって、画期的な発見、新製品の開発、治療法のブレークスルーがもたらされる可能性が高まる。 研究資金を慎重に調達する企業は、競争力を高め、強力なパイプラインを構築し、ヘモグロビン症業界における長期的な成長機会を維持することができる。

ヘモグロビン症市場の成長を阻むものは何か?

「製造、臨床研究、規制遵守にかかる費用の高さ」。

新しい治療法、特に遺伝子治療や細胞治療の開発・市場導入にはコストがかかる。 企業は、製造、臨床試験、規制遵守のための高額な費用のために財政難に陥っている。これらの要因は、ヘモグロビン症治療薬への資金を制限し、進歩を妨げる可能性がある。

「製造のスケーラビリティに関する課題」。

遺伝子治療や細胞治療は複雑な製造手順を必要とするため、スケーラブルで経済的な製造は難しい。 製品の品質と一貫性を保ちながら、世界規模でこれらの医薬品の需要を満たすためには、製造技術と手順の改善が必要である。

国別洞察

北米のヘモグロビン症市場は予測期間中に大きく拡大すると予測される。 米国のヘモグロビン症市場は、2034年までCAGR7.6%で成長し、市場をリードすると予測される。 中国は、2034年まで年平均成長率8.7%で、東アジアのヘモグロビン症市場の最前線に立つと推定される。

米国におけるヘモグロビン症治療の需要を促進しているのは?

「米国における好ましい医療政策と規制支援」

米国のヘモグロビン症市場は2034年まで年平均成長率7.6%で増加すると予測される。 新規治療薬に対する規制プロセスの加速は、21世紀治療法(21st Century Cures Act)のような米国の支援的な医療政策や立法措置によって可能になります。 この法的枠組みは、市場参入への障害を軽減することで、ヘモグロビン症治療薬の研究と収益化にとってより有利な環境を作り出している。 米国では統合医療システムの割合が高いため、さまざまな医療関係者が円滑に連携・協力する機会が育まれている。 このような連携システムと注意深く相互作用することで、企業は治療へのアクセスを改善し、患者の治療経路を迅速化し、より効果的な市場浸透のために提携を結ぶことができる。

なぜ中国のヘモグロビン症市場は急成長しているのか?

中国におけるヘモグロビン症の市場成長は、2034年まで8.7%と予測される。 バイオテクノロジー分野の成長により市場は拡大している。 国内外から中国のバイオテクノロジー企業に資本が流入することで、研究能力が向上し、新規治療法の創出が加速している。 刻々と変化するバイオテクノロジー環境は、合弁事業、提携、市場参入の可能性を提供し、その結果、中国は世界市場において影響力のある参加国としての地位を確立している。

ヘモグロビン血症治療薬は、人口が多い中国において大きな市場の可能性を秘めている。 サラセミアなどの遺伝性疾患の頻度が高いことから、最先端の治療を必要とする患者層は相当数に上る。 この大きな市場の可能性を認識し、積極的に追求する企業は、規模の経済を利用して大きな市場シェアを獲得することができ、中国市場全体の成長に貢献することができる。

カテゴリー別インサイト

なぜルーチンの赤血球(RBC)数は主要な検査タイプと考えられているのか?

検査タイプ別では、ルーチン赤血球(RBC)数セグメントが2024年の市場シェアで28.5%を占めている。 予防医療が重視されるようになり、赤血球数検査を頻繁に行う必要性が高まっている。 赤血球パラメーターを適時にモニタリングすることで、異常を早期に発見し、迅速な是正措置を講じるとともに、一般的な健康を維持するための予防措置を講じることが可能になる。

ルーチンの赤血球数は、多血症、貧血、その他の血液関連の問題など、幅広い血液学的疾患に使用できます。 診断手順におけるその優れた位置づけは、さまざまな病気を認識し追跡できる適応性の結果である。 その必要性は、定期的な健康診断や定期的な血液検査に赤血球数が含まれることによって、さらに高まっている。 個人も医療従事者も、患者の健康状態を完全に把握するために赤血球パラメータを評価することの重要性を認めている。

市場の主要シェアを占めるエンドユーザーは?

エンドユーザーに基づくと、診断ラボセグメントは2024年に市場の51.7%を獲得した。 血液学診断のニーズが高まっているのは、貧血、白血病、その他の血液関連疾患などの血液疾患の頻度が高まっていることが一因である。 診断検査室は、これらの病態を特定し追跡するために不可欠であり、医療における需要の高まりに対応するために極めて重要である。

市場の主要エンドユーザーとしての診断検査機関の必要性は、特定の検査を実施する技術、早期診断と継続的モニタリングへの関与、高度な診断技術を活用する能力によってもたらされる。 ヘモグロビン異常症の頻度が増加し、早期診断の必要性が高まるにつれて、診断検査機関はこれらの遺伝性疾患を持つ人々の診断とモニタリングのニーズを満たす上で重要な役割を果たすことになる。

競争環境

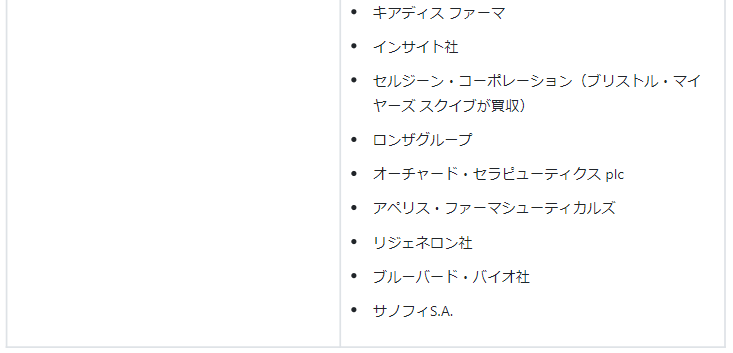

ヘモグロビン症業界は、伝統的な製薬大企業と新興バイオテクノロジー企業の両方を含む競争環境に特徴付けられる。 Novartis AG、Bluebird Bio、Global Blood Therapeuticsなどの大手企業は、研究開発プロジェクト、戦略的提携、市場成長への取り組みを通じて、業界のリーダーとしての地位を積極的に確立している。 これらの企業は、ヘモグロビン異常症の革新的な治療ソリューションを開発するために研究開発に多額の投資を行い、最先端の技術を活用して競合他社に先んじようとしている。

最近の動向最近の動向

2023年10月、バイオテクノロジーのトップ企業であるSanguina, Inc. (Sanguina)は、AnemoCheck HomeがFDAの認可を受け、米国で入手可能な唯一のFDA認可の家庭用ヘモグロビン検査キットであることを発表した。

2023年6月、鎌状赤血球貧血の迅速検査PathoCatch Sickle CellがMylab Discovery Solutions社からストリップベースの迅速POC診断薬として発売された。 このCDSCO承認の検査は、患者のいる場所で迅速かつ信頼性の高い所見を提供することにより、医療従事者がSCAを特定し管理する方法に革命をもたらそうとしている。

ヘモグロビン血症市場のセグメンテーション

検査タイプ別 :

定期赤血球数検査

遺伝子検査

高速液体クロマトグラフィーによるヘモグロビン検査

等電点

ヘモグロビン溶解度試験

疾患別:

鎌状赤血球症

ベータサラセミア

アルファ型サラセミア

エンドユーザー別 :

病院

診断研究所

クリニック

地域別 :

北米

ヨーロッパ

ラテンアメリカ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

ヘモグロビン症の市場規模は?

ヘモグロビン症の市場規模は2024年に7億8,810万米ドルとなる。

2034年までの市場の予測CAGRは?

2034年までの年平均成長率(CAGR)は8.3%と予想される。

ヘモグロビン症の市場規模は2034年までにどの程度になるか?

2034年までに市場規模は17億4,570万米ドルに達する。

ヘモグロビン血症市場の主要検査タイプは?

ルーチンの赤血球(RBC)数検査は、業界で高い需要を目の当たりにしている。

ヘモグロビン症市場のCAGRが高い国は?

中国の市場は2034年までCAGR 8.7%で上昇すると予測される。

目次

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 投資可能性マトリックス

3.5. PESTLE分析とポーター分析

3.6. 規制情勢

3.6.1. 主要地域別

3.6.2. 主要国別

3.7. 地域別親市場展望

4. 世界市場分析2019-2023年と予測、2024-2034年

4.1. 過去の市場規模金額(百万米ドル)分析、2019-2023年

4.2. 現在と将来の市場規模金額(百万米ドル)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対額機会分析

5. タイプ別世界市場分析2019-2023年および予測2024-2034年

5.1. イントロダクション/主な調査結果

5.2. タイプ別過去市場規模金額(百万米ドル)分析、2019-2023年

5.3. タイプ別の現在および将来市場規模金額(US$ Million)分析と予測、2024年~2034年

5.3.1. サラセミア

5.3.2. 鎌状赤血球症

5.3.3. その他

5.4. タイプ別前年比成長トレンド分析、2019年〜2023年

5.5. タイプ別絶対額機会分析、2024年~2034年

6. 療法別の世界市場分析2019-2023年および予測2024-2034年

6.1. はじめに/主な調査結果

6.2. 治療法別の過去市場規模金額(百万米ドル)分析、2019年~2023年

6.3. 療法別の現在および将来の市場規模金額(百万米ドル)分析と予測、2024年~2034年

6.3.1. モノクローナル抗体医薬品

6.3.2. ACE阻害剤

6.3.3. ヒドロキシ尿素

6.3.4. その他

6.4. 治療法別の前年比成長トレンド分析(2019年~2023年

6.5. 治療法別の絶対額機会分析、2024年~2034年

7. 世界市場分析2019-2023年および予測2024-2034年:流通チャネル別

7.1. はじめに/主な調査結果

7.2. 過去の市場規模金額(百万米ドル)分析:流通チャネル別、2019年~2023年

7.3. 流通チャネル別の現在および将来市場規模金額(百万米ドル)分析と予測 、2024年~2034年

7.3.1. 病院薬局

7.3.2. オンラインプロバイダー

7.3.3. ドラッグストアと小売薬局

7.4. 流通チャネル別前年比成長トレンド分析 (2019年~2023年

7.5. 流通チャネル別絶対額機会分析 (2024年~2034年

8. 世界市場分析2019-2023年および予測2024-2034年、地域別

8.1. はじめに

8.2. 地域別の過去の市場規模金額(百万米ドル)分析、2019-2023年

8.3. 地域別の現在の市場規模金額(百万米ドル)分析と予測、2024年~2034年

8.3.1. 北米

8.3.2. ラテンアメリカ

8.3.3. 西ヨーロッパ

8.3.4. 東欧

8.3.5. 南アジア・太平洋

8.3.6. 東アジア

8.3.7. 中東・アフリカ

8.4. 地域別市場魅力度分析

9. 北米市場分析2019-2023年および予測2024-2034年(国別

9.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年~2023年

9.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

9.2.1. 国別

9.2.1.1. 米国

9.2.1.2. カナダ

9.2.2. タイプ別

9.2.3. 治療法別

9.2.4. 販売チャネル別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. タイプ別

9.3.3. 治療法別

9.3.4. 販売チャネル別

9.4. キーポイント

10. ラテンアメリカ市場分析2019-2023年および予測2024-2034年(国別

10.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年~2023年

10.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

10.2.1. 国別

10.2.1.1. ブラジル

10.2.1.2. メキシコ

10.2.1.3. その他のラテンアメリカ

10.2.2. タイプ別

10.2.3. 治療法別

10.2.4. 販売チャネル別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. タイプ別

10.3.3. 治療法別

10.3.4. 販売チャネル別

10.4. キーポイント

11. 西欧市場分析2019-2023年および予測2024-2034年(国別

11.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年〜2023年

11.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. ドイツ

11.2.1.2. イギリス

11.2.1.3. フランス

11.2.1.4. スペイン

11.2.1.5. イタリア

11.2.1.6. その他の西ヨーロッパ

11.2.2. タイプ別

11.2.3. 治療法別

11.2.4. 販売チャネル別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. タイプ別

11.3.3. 治療法別

11.3.4. 販売チャネル別

11.4. キーポイント

12. 東欧市場分析2019-2023年および予測2024-2034年(国別

12.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年〜2023年

12.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

12.2.1. 国別

12.2.1.1. ポーランド

12.2.1.2. ロシア

12.2.1.3. チェコ共和国

12.2.1.4. ルーマニア

12.2.1.5. その他の東欧諸国

12.2.2. タイプ別

12.2.3. 治療法別

12.2.4. 販売チャネル別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. タイプ別

12.3.3. 治療法別

12.3.4. 販売チャネル別

12.4. キーポイント

13. 南アジア・太平洋市場の国別分析2019〜2023年および予測2024〜2034年

13.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年~2023年

13.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. インド

13.2.1.2. バングラデシュ

13.2.1.3. オーストラリア

13.2.1.4. ニュージーランド

13.2.1.5. その他の南アジア・太平洋地域

13.2.2. タイプ別

13.2.3. 治療法別

13.2.4. 販売チャネル別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. タイプ別

13.3.3. 治療法別

13.3.4. 販売チャネル別

13.4. キーポイント

14. 東アジア市場分析2019-2023年および予測2024-2034年(国別

14.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年~2023年

14.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

14.2.1. 国別

14.2.1.1. 中国

14.2.1.2. 日本

14.2.1.3. 韓国

14.2.2. タイプ別

14.2.3. 治療法別

14.2.4. 販売チャネル別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. タイプ別

14.3.3. 治療法別

14.3.4. 販売チャネル別

14.4. キーポイント

15. 中東・アフリカ市場分析2019-2023年および予測2024-2034年(国別

15.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年~2023年

15.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

15.2.1. 国別

15.2.1.1. GCC諸国

15.2.1.2. 南アフリカ

15.2.1.3. イスラエル

15.2.1.4. その他のMEA

15.2.2. タイプ別

15.2.3. 治療法別

15.2.4. 販売チャネル別

15.3. 市場魅力度分析

15.3.1. 国別

15.3.2. タイプ別

15.3.3. 治療法別

15.3.4. 販売チャネル別

15.4. キーポイント

16. 主要国市場分析

16.1. 米国

16.1.1. 価格分析

16.1.2. 市場シェア分析(2023年

16.1.2.1. タイプ別

16.1.2.2. 治療法別

16.1.2.3. 販売チャネル別

16.2. カナダ

16.2.1. 価格分析

16.2.2. 市場シェア分析(2023年

16.2.2.1. タイプ別

16.2.2.2. 治療法別

16.2.2.3. 販売チャネル別

16.3. ブラジル

16.3.1. 価格分析

16.3.2. 市場シェア分析、2023年

16.3.2.1. タイプ別

16.3.2.2. 治療法別

16.3.2.3. 販売チャネル別

16.4. メキシコ

16.4.1. 価格分析

16.4.2. 市場シェア分析(2023年

16.4.2.1. タイプ別

16.4.2.2. 治療法別

16.4.2.3. 販売チャネル別

16.5. ドイツ

16.5.1. 価格分析

16.5.2. 市場シェア分析、2023年

16.5.2.1. タイプ別

16.5.2.2. 治療法別

16.5.2.3. 販売チャネル別

16.6. 英国

16.6.1. 価格分析

16.6.2. 市場シェア分析(2023年

16.6.2.1. タイプ別

16.6.2.2. 治療法別

16.6.2.3. 販売チャネル別

16.7. フランス

16.7.1. 価格分析

16.7.2. 市場シェア分析、2023年

16.7.2.1. タイプ別

16.7.2.2. 治療法別

16.7.2.3. 販売チャネル別

16.8. スペイン

16.8.1. 価格分析

16.8.2. 市場シェア分析、2023年

16.8.2.1. タイプ別

16.8.2.2. 治療法別

16.8.2.3. 販売チャネル別

16.9. イタリア

16.9.1. 価格分析

16.9.2. 市場シェア分析(2023年

16.9.2.1. タイプ別

16.9.2.2. 治療法別

16.9.2.3. 販売チャネル別

16.10. ポーランド

16.10.1. 価格分析

16.10.2. 市場シェア分析、2023年

16.10.2.1. タイプ別

16.10.2.2. 治療法別

16.10.2.3. 販売チャネル別

16.11. ロシア

16.11.1. 価格分析

16.11.2. 市場シェア分析(2023年

16.11.2.1. タイプ別

16.11.2.2. 治療法別

16.11.2.3. 販売チャネル別

16.12. チェコ共和国

16.12.1. 価格分析

16.12.2. 市場シェア分析、2023年

16.12.2.1. タイプ別

16.12.2.2. 治療法別

16.12.2.3. 販売チャネル別

16.13. ルーマニア

16.13.1. 価格分析

16.13.2. 市場シェア分析、2023年

16.13.2.1. タイプ別

16.13.2.2. 治療法別

16.13.2.3. 販売チャネル別

16.14. インド

16.14.1. 価格分析

16.14.2. 市場シェア分析、2023年

16.14.2.1. タイプ別

16.14.2.2. 治療法別

16.14.2.3. 販売チャネル別

16.15. バングラデシュ

16.15.1. 価格分析

16.15.2. 市場シェア分析(2023年

16.15.2.1. タイプ別

16.15.2.2. 治療法別

16.15.2.3. 販売チャネル別

16.16. オーストラリア

16.16.1. 価格分析

16.16.2. 市場シェア分析、2023年

16.16.2.1. タイプ別

16.16.2.2. 治療法別

16.16.2.3. 販売チャネル別

16.17. ニュージーランド

16.17.1. 価格分析

16.17.2. 市場シェア分析(2023年

16.17.2.1. タイプ別

16.17.2.2. 治療法別

16.17.2.3. 販売チャネル別

16.18. 中国

16.18.1. 価格分析

16.18.2. 市場シェア分析(2023年

16.18.2.1. タイプ別

16.18.2.2. 治療法別

16.18.2.3. 販売チャネル別

16.19. 日本

16.19.1. 価格分析

16.19.2. 市場シェア分析、2023年

16.19.2.1. タイプ別

16.19.2.2. 治療法別

16.19.2.3. 販売チャネル別

16.20. 韓国

16.20.1. 価格分析

16.20.2. 市場シェア分析(2023年

16.20.2.1. タイプ別

16.20.2.2. 治療法別

16.20.2.3. 販売チャネル別

16.21. GCC諸国

16.21.1. 価格分析

16.21.2. 市場シェア分析(2023年

16.21.2.1. タイプ別

16.21.2.2. 治療法別

16.21.2.3. 販売チャネル別

16.22. 南アフリカ

16.22.1. 価格分析

16.22.2. 市場シェア分析、2023年

16.22.2.1. タイプ別

16.22.2.2. 治療法別

16.22.2.3. 販売チャネル別

16.23. イスラエル

16.23.1. 価格分析

16.23.2. 市場シェア分析、2023年

16.23.2.1. タイプ別

16.23.2.2. 治療法別

16.23.2.3. 販売チャネル別

17. 市場構造分析

17.1. 競争ダッシュボード

17.2. 競合ベンチマーキング

17.3. トッププレーヤーの市場シェア分析

17.3.1. 地域別

17.3.2. タイプ別

17.3.3. 治療法別

17.3.4. 販売チャネル別

18. 競合分析

18.1. 競争の深層

18.1.1. ダナハーコーポレーション

18.1.1.1. 概要

18.1.1.2. 製品ポートフォリオ

18.1.1.3. 市場セグメント別の収益性

18.1.1.4. 販売拠点

18.1.1.5. 戦略の概要

18.1.1.5.1. マーケティング戦略

18.1.2. アボット・ラボラトリーズ

18.1.2.1. 概要

18.1.2.2. 製品ポートフォリオ

18.1.2.3. 市場セグメント別の収益性

18.1.2.4. 販売拠点

18.1.2.5. 戦略の概要

18.1.2.5.1. マーケティング戦略

18.1.3. ノバルティスAG

18.1.3.1. 概要

18.1.3.2. 製品ポートフォリオ

18.1.3.3. 市場セグメント別収益性

18.1.3.4. 販売拠点

18.1.3.5. 戦略の概要

18.1.3.5.1. マーケティング戦略

18.1.4. バイオジェン社

18.1.4.1. 概要

18.1.4.2. 製品ポートフォリオ

18.1.4.3. 市場セグメント別収益性

18.1.4.4. 販売拠点

18.1.4.5. 戦略の概要

18.1.4.5.1. マーケティング戦略

18.1.5. プロロング・ファーマシューティカルズLLC

18.1.5.1. 概要

18.1.5.2. 製品ポートフォリオ

18.1.5.3. 市場セグメント別収益性

18.1.5.4. 販売拠点

18.1.5.5. 戦略の概要

18.1.5.5.1. マーケティング戦略

18.1.6. サンガモ・セラピューティクス社

18.1.6.1. 概要

18.1.6.2. 製品ポートフォリオ

18.1.6.3. 市場セグメント別収益性

18.1.6.4. 販売拠点

18.1.6.5. 戦略の概要

18.1.6.5.1. マーケティング戦略

18.1.7. ファイザー

18.1.7.1. 概要

18.1.7.2. 製品ポートフォリオ

18.1.7.3. 市場セグメント別収益性

18.1.7.4. 販売拠点

18.1.7.5. 戦略の概要

18.1.7.5.1. マーケティング戦略

18.1.8. サノフィS.A.

18.1.8.1. 概要

18.1.8.2. 製品ポートフォリオ

18.1.8.3. 市場セグメント別収益性

18.1.8.4. 販売拠点

18.1.8.5. 戦略の概要

18.1.8.5.1. マーケティング戦略

18.1.9. アルナイラム社

18.1.9.1. 概要

18.1.9.2. 製品ポートフォリオ

18.1.9.3. 市場セグメント別収益性

18.1.9.4. 販売拠点

18.1.9.5. 戦略の概要

18.1.9.5.1. マーケティング戦略

18.1.10. Merck & Co. Inc.

18.1.10.1. 概要

18.1.10.2. 製品ポートフォリオ

18.1.10.3. 市場セグメント別の収益性

18.1.10.4. 販売拠点

18.1.10.5. 戦略の概要

18.1.10.5.1. マーケティング戦略

19. 前提条件と略語

20. 調査方法

*** 本調査レポートに関するお問い合わせ ***