市場調査レポート:C型肝炎治療の世界市場規模2024-2034年~地域別、薬剤クラス別、流通チャネル別分析

| 本レポートでは、2024年から2034年にかけての市場動向について詳細な分析を行っています。まず、世界市場の展望として、需要と供給側の動向を取り上げ、技術ロードマップの分析や市場の背景を説明し、促進要因や阻害要因、機会、トレンドを考慮したシナリオ予測を行っています。また、地域及び国別の市場分析も実施され、薬剤クラス別、流通チャネル別に過去の市場規模及び予測を提示しています。 市場のダイナミクスでは、様々な要因が市場に与える影響を分析し、地理的な要因や規制の情勢を考慮した投資可能性や市場魅力度を評価しています。特に、地域別の市場展望においては、北米、ラテンアメリカ、西ヨーロッパ、東欧、南アジア・太平洋、東アジア、中東・アフリカの各地域での市場の規模や成長率を示しています。 さらに、薬剤クラス別の市場分析では、HCVプロテアーゼ阻害剤、ポリメラーゼ阻害薬、NS5A阻害剤、併用療法、インターフェロンと抗ウイルス薬に関する情報を提供し、それぞれの成長トレンドや市場機会を評価しています。流通チャネル別の分析も行い、病院薬局、小売薬局、オンライン薬局の市場動向を示しています。 競合分析においては、主要なプレーヤーの市場シェアや製品ポートフォリオ、戦略を詳述し、競争環境を把握しています。また、各国の価格分析や市場シェアの動向も提供されており、特に米国やカナダ、ブラジル、メキシコ、ドイツ、英国、フランス、スペイン、イタリアなどの主要国に焦点を当てています。 全体として、本レポートは、今後の市場動向を予測し、投資や戦略立案に役立つ情報を提供することを目的としています。市場の成長を促進する要因や潜在的な機会を詳述し、企業が競争優位を確保するための洞察を提供しています。 |

*** 本調査レポートに関するお問い合わせ ***

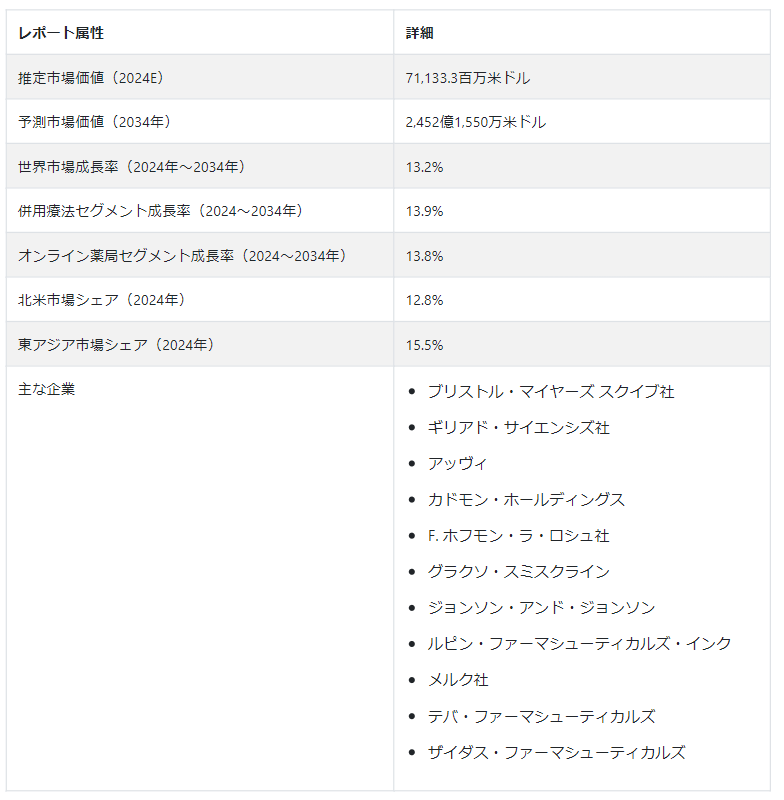

世界の C型肝炎治療市場は、2024年までに711億3330万米ドルに達し、2034年までに24億5215万米ドルに達すると予測されており、2024年から2034年までのCAGRは13.2% と予測されています。

さまざまな人口統計グループにおけるC型肝炎感染頻度の増加が、市場拡大に寄与しています。 C型肝炎ウイルス治療市場を促進している主な要因は、治療法や医薬品の開発に多くの企業が関与していることである。 医薬品助成金や各国政府からの財政支援といった施策が主に市場を後押ししている。

様々なNGOや教育を受けたミレニアル世代による意識の向上が、C型肝炎治療市場の拡大を後押ししている。 C型肝炎ウイルス治療市場の拡大には、薬代や治療費の高さなど数多くの理由が大きな障害となっている。 価格設定に加えて、厳しい規制が市場の進展と新製品の発売を制約し、市場拡大を制限している。

C型肝炎治療薬市場の拡大を促す触媒

C型肝炎治療薬の世界的な需要を促進している主な要因の1つは、この疾患の罹患率の増加である。 より多くの症例が診断されるにつれて、効果的な治療オプションの需要が高まっている。 市場成長の主な原動力は、C型肝炎治療の研究開発に対する政府および医療機関の資金援助、啓発キャンペーン、イニシアチブである。

C型肝炎治療薬の売上は、個人および政府レベルでの一般的な医療支出の増加によってプラスの影響を受ける。 代替治療へのアクセスが向上することは、医療費の増加につながる。 積極的な市場成長は、C型肝炎治療などの医療サービスへのアクセス拡大を優先する医療関連政策や改革の採用によって影響を受ける。

C型肝炎治療業界における障害

C型肝炎に関する知識不足や不十分なスクリーニングのため、未治療のケースが非常に多い。 このため、治療開始時期が遅れ、C型肝炎治療の需要が妨げられている。 特に発展途上国では、C型肝炎治療の高額な費用を負担できない人が多く、医薬品へのアクセスが制限されている。

治療承認に対する法的・規制的障壁が新規治療薬の発売を遅らせ、C型肝炎治療市場の成長を妨げている。 C型肝炎のスティグマは、診断を受けて治療を受けることを躊躇させる。 ウイルスの感染を防ごうとする試みは、偏見や誤った情報といった社会的な障害によって妨げられることがある。

国別分析

北米のC型肝炎治療市場は2034年まで年平均成長率12.8%で成長 主要国、特に米国とカナダにおける製品需要の増加が、急増の主な要因である。 2034年の推定シェアは85.9%で、米国が業界トップである。

東アジアのC型肝炎治療市場は2034年まで年平均成長率15.5%で進展 東アジアのC型肝炎ウイルス治療市場は、2034年までに中国が47.2%のシェアを獲得し、圧倒的な存在感を示している。

北米のC型肝炎治療市場はどれほど有望か?

「免疫療法と新薬パイプラインが、北米のC型肝炎患者にとって有望な未来を照らす」。

米国では、C型肝炎患者の早期発見が、啓発キャンペーンやさまざまな集団に対する重点的なスクリーニングの取り組みによって促進されています。 C型肝炎治療サービスは、主に米国が遠隔医療とデジタルヘルスプラットフォームを受け入れているため、地理的障害を克服し、患者の関与を強化することで、容易にアクセスできるようになってきている。 米国のC型肝炎ウイルス治療市場は、2024年には市場シェアの82.3%を占めると予想されている。

カナダの学術機関と製薬企業との共同研究により、世界的な医学の進歩に合わせて、C型肝炎の治療法の開発が積極的に進められている。 C型肝炎治療の個別化は、カナダが地域に根ざした医療プログラムに力を注いでおり、患者一人ひとりに合った治療を提供することの重要性を認識しているからである。 これらの要因が、C型肝炎ウイルス治療の販売を加速させている。

C型肝炎治療における東アジア市場の動向は?

「東アジアは医薬品革命を経験、次世代治療法でC型肝炎患者に対応」。

医療インフラを改善するための政府の努力により、中国のC型肝炎治療市場は認知度と診断のブームを経験している。 中国の地方保健当局と製薬企業は、C型肝炎治療におけるアクセシビリティとイノベーションを促進するため、より頻繁に協力している。 2024年には、中国がシェアの46.1%を占めると予想される。

韓国がC型肝炎を効果的に管理・コントロールできているのは、先進的な診断技術と強固な医療インフラを導入しているからである。 韓国では、C型肝炎治療が広く利用できることを保証するために、政府の支援による保険政策と償還制度が不可欠である。 2024年、韓国のC型肝炎ウイルス治療市場は市場シェアの22.6%を占めるだろう。

カテゴリー別展望

薬剤クラスに基づくと、併用療法セグメントは2034年に74.6%の市場シェアを占めると推定される。 同時に、HCVポリメラーゼ阻害剤セグメントは2034年に16.6%という注目すべきシェアを確保すると予測されており、市場のリソースの多様性と安定性に大きく貢献している。 流通チャネル別では、病院薬局セグメントが優勢で、2034年には44.4%のシェアを占める。

C型肝炎治療薬市場における併用療法セグメントの牽引役とは?

「併用療法の多用途性は、重要な推進力となる」併用療法の多用途性は、重要な推進力となる。

C型肝炎治療市場において、併用療法が人気を博しているのは、臨床ガイドラインがこれらのアプローチを支持する傾向を強めているためである。 C型肝炎ウイルスの抑制は、併用療法により幅広い抗ウイルス活性が得られるため、より完全に達成される。

医療従事者は、併用療法をカスタマイズすることで、患者の特性や特定のウイルス株に基づいて個別の治療計画を立てることができ、全体として治療成果を最大化することができる。

2024年までに、併用療法は薬物クラス分野の70.3%を占めると予測されている。 次いでHCVポリメラーゼ阻害薬部門が2024年までに19.0%の市場シェアを確保する。

病院薬局がC型肝炎の主要チャネルである理由とは?

「病院薬局がC型肝炎治療をリードするのは、熟練した医療従事者がいるからです」

個別化されたC型肝炎治療は、病院薬剤師が医療チームと協力し、コミュニケーションと連携を通じて治療成果を最適化することで促進される。 推奨されたC型肝炎治療計画へのアドヒアランスは向上し、病院薬剤師が組織化された雰囲気の中で患者の進捗状況を綿密にモニタリングすることができます。 これらの要因が、病院薬局市場セグメントの採用を後押ししている。

2024年までに、流通チャネルカテゴリーの病院薬局セグメントはC型肝炎ウイルス治療薬市場の43.7%を占めると予測されている。 次いで小売薬局セグメントで、2024年までに32.7%の市場シェアが予測されている。

競合分析

C型肝炎治療薬市場では、製薬各社が新薬の開発にしのぎを削っている。 主要ベンダーは、戦略的提携、研究開発、規制当局の認可に注力し、競争上の優位性を獲得している。

抗ウイルス薬の継続的な開発と個別化医療への移行に伴い、C型肝炎ウイルス治療市場はダイナミックな環境にある。 コスト、治療効果、患者へのアクセスなどの要因が、C型肝炎治療の市場動向を大きく形成している。

C型肝炎の世界的な罹患率の増加は、医療におけるギャップを埋め、市場での実質的な足掛かりを得ようとする企業間の競争を激化させている。 確立されたC型肝炎ウイルス治療プロバイダーと有望なバイオテクノロジー企業は、市場シェアと覇権をめぐって互いに競い合い、競争環境を定義している。

注目すべき進歩

C型肝炎の妊婦治療後の母児転帰に対する直接作用型抗ウイルス薬の効果を評価する観察研究が、2022年2月から進行中である。

ソホスブビルとベルパタスビルの固定用量配合剤を8週間にわたってC型急性肝炎の治療に使用する多施設共同試験は、2021年6月に終了した。

2019年4月、米国食品医薬品局(FDA)はマヴィレット(グレカプレビル、ピブレンタスビル)錠を、C型肝炎ウイルス(HCV)の6つの遺伝子型すべてを有する12~17歳の小児の治療薬として承認した。 マヴィレットは成人のHCV治療薬として2017年に承認された。

C型肝炎治療市場調査のセグメンテーション

薬剤クラス別

HCVプロテアーゼ阻害剤

HCVポリメラーゼ阻害剤

HCV NS5A阻害薬

併用療法

インターフェロン&抗ウイルス剤

流通チャネル別

病院薬局

小売薬局

オンライン薬局

地域別

北米

東アジア

東アジア

南アジア・太平洋

西ヨーロッパ

東ヨーロッパ

中東・アフリカ

– よくある質問

2019年のC型肝炎治療市場の価値は?

世界のC型肝炎ウイルス(HCV)治療市場は、2019年に378億7950万米ドルの規模になった。

2024年のC型肝炎治療薬市場の売上見通しは?

C型肝炎治療薬の売上高は、2024年には711億3,330万米ドルとなる見込みです。

C型肝炎治療市場の需要予測は?

C型肝炎治療薬の需要は、2034年末までに2,452億1,550万米ドルの市場規模に達すると予測されています。

C型肝炎治療市場の採用成長予測は?

C型肝炎治療薬の採用は、2034年までCAGR 13.2%で増加すると予測されています。

北米のC型肝炎治療市場のCAGRは?

北米のC型肝炎ウイルス(HCV)治療市場は、2034年までCAGR 12.8%で拡大すると予測される。

東アジアのC型肝炎治療市場のCAGRは?

東アジアのC型肝炎ウイルス(HCV)治療市場は、2034年までCAGR 15.5%で拡大すると予測されている。

目次

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 投資可能性マトリックス

3.5. PESTLE分析とポーター分析

3.6. 規制情勢

3.6.1. 主要地域別

3.6.2. 主要国別

3.7. 地域別親市場展望

4. 世界市場分析2019-2023年と予測、2024-2034年

4.1. 過去の市場規模金額(百万米ドル)分析、2019-2023年

4.2. 現在と将来の市場規模金額(百万米ドル)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対額機会分析

5. 薬剤クラス別世界市場分析2019-2023年および予測2024-2034年

5.1. イントロダクション/主な調査結果

5.2. 薬効クラス別市場規模推移(百万米ドル)分析、2019-2023年

5.3. 薬剤クラス別の現在および将来の市場規模金額(百万米ドル)分析と予測、2024年~2034年

5.3.1. HCVプロテアーゼ阻害剤

5.3.2. HCVポリメラーゼ阻害薬

5.3.3. HCV NS5A阻害剤

5.3.4. 併用療法

5.3.5. インターフェロンと抗ウイルス薬

5.4. 薬剤クラス別前年比成長トレンド分析(2019年〜2023年

5.5. 薬物クラス別絶対機会分析、2024年~2034年

6. 流通チャネル別の世界市場分析2019-2023年および予測2024-2034年

6.1. イントロダクション/主な調査結果

6.2. 流通チャネル別の過去市場規模金額(百万米ドル)分析、2019年~2023年

6.3. 流通チャネル別の現在および将来市場規模金額(百万米ドル)分析と予測、2024年~2034年

6.3.1. 病院薬局

6.3.2. 小売薬局

6.3.3. オンライン薬局

6.4. 流通チャネル別前年比成長トレンド分析(2019年〜2023年

6.5. 流通チャネル別の絶対額機会分析、2024年~2034年

7. 世界市場分析2019-2023年および予測2024-2034年、地域別

7.1. はじめに

7.2. 地域別の過去の市場規模金額(百万米ドル)分析、2019-2023年

7.3. 地域別の現在の市場規模金額(US$ Million)分析と予測、2024年~2034年

7.3.1. 北米

7.3.2. ラテンアメリカ

7.3.3. 西ヨーロッパ

7.3.4. 東欧

7.3.5. 南アジア・太平洋

7.3.6. 東アジア

7.3.7. 中東・アフリカ

7.4. 地域別市場魅力度分析

8. 北米市場分析2019-2023年および予測2024-2034年(国別

8.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年~2023年

8.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

8.2.1. 国別

8.2.1.1. 米国

8.2.1.2. カナダ

8.2.2. 薬効分類別

8.2.3. 流通チャネル別

8.3. 市場魅力度分析

8.3.1. 国別

8.3.2. 薬剤クラス別

8.3.3. 流通チャネル別

8.4. 主要項目

9. ラテンアメリカ市場分析2019-2023年および予測2024-2034年(国別

9.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年~2023年

9.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

9.2.1. 国別

9.2.1.1. ブラジル

9.2.1.2. メキシコ

9.2.1.3. その他のラテンアメリカ

9.2.2. 薬剤クラス別

9.2.3. 流通チャネル別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. 薬剤クラス別

9.3.3. 流通チャネル別

9.4. 主要項目

10. 西欧市場分析2019-2023年および予測2024-2034年(国別

10.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年〜2023年

10.2. 市場分類別市場規模金額(百万米ドル)予測、2024-2034年

10.2.1. 国別

10.2.1.1. ドイツ

10.2.1.2. イギリス

10.2.1.3. フランス

10.2.1.4. スペイン

10.2.1.5. イタリア

10.2.1.6. その他の西ヨーロッパ

10.2.2. 薬剤クラス別

10.2.3. 流通チャネル別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 薬剤クラス別

10.3.3. 流通チャネル別

10.4. 主要項目

11. 東欧市場分析2019-2023年および予測2024-2034年(国別

11.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年~2023年

11.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. ポーランド

11.2.1.2. ロシア

11.2.1.3. チェコ共和国

11.2.1.4. ルーマニア

11.2.1.5. その他の東欧諸国

11.2.2. 薬効分類別

11.2.3. 流通チャネル別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. 薬剤クラス別

11.3.3. 流通チャネル別

11.4. 主要項目

12. 南アジア・太平洋市場の国別分析2019〜2023年および予測2024〜2034年

12.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年〜2023年

12.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

12.2.1. 国別

12.2.1.1. インド

12.2.1.2. バングラデシュ

12.2.1.3. オーストラリア

12.2.1.4. ニュージーランド

12.2.1.5. その他の南アジア・太平洋地域

12.2.2. 薬効分類別

12.2.3. 流通チャネル別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 薬剤クラス別

12.3.3. 流通チャネル別

12.4. 主要項目

13. 東アジア市場分析2019-2023年および予測2024-2034年(国別

13.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年~2023年

13.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. 中国

13.2.1.2. 日本

13.2.1.3. 韓国

13.2.2. 薬効分類別

13.2.3. 流通チャネル別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 薬剤クラス別

13.3.3. 流通チャネル別

13.4. 主要項目

14. 中東・アフリカ市場分析2019-2023年および予測2024-2034年(国別

14.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年〜2023年

14.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

14.2.1. 国別

14.2.1.1. GCC諸国

14.2.1.2. 南アフリカ

14.2.1.3. イスラエル

14.2.1.4. その他のMEA

14.2.2. 薬剤クラス別

14.2.3. 流通チャネル別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. 薬剤クラス別

14.3.3. 流通チャネル別

14.4. 主要項目

15. 主要国市場分析

15.1. 米国

15.1.1. 価格分析

15.1.2. 市場シェア分析(2023年

15.1.2.1. 薬剤クラス別

15.1.2.2. 流通チャネル別

15.2. カナダ

15.2.1. 価格分析

15.2.2. 市場シェア分析(2023年

15.2.2.1. 薬剤クラス別

15.2.2.2. 流通チャネル別

15.3. ブラジル

15.3.1. 価格分析

15.3.2. 市場シェア分析、2023年

15.3.2.1. 薬剤クラス別

15.3.2.2. 流通チャネル別

15.4. メキシコ

15.4.1. 価格分析

15.4.2. 市場シェア分析(2023年

15.4.2.1. 薬剤クラス別

15.4.2.2. 流通チャネル別

15.5. ドイツ

15.5.1. 価格分析

15.5.2. 市場シェア分析、2023年

15.5.2.1. 薬剤クラス別

15.5.2.2. 流通チャネル別

15.6. 英国

15.6.1. 価格分析

15.6.2. 市場シェア分析(2023年

15.6.2.1. 薬剤クラス別

15.6.2.2. 流通チャネル別

15.7. フランス

15.7.1. 価格分析

15.7.2. 市場シェア分析、2023年

15.7.2.1. 薬剤クラス別

15.7.2.2. 流通チャネル別

15.8. スペイン

15.8.1. 価格分析

15.8.2. 市場シェア分析、2023年

15.8.2.1. 薬剤クラス別

15.8.2.2. 流通チャネル別

15.9. イタリア

15.9.1. 価格分析

15.9.2. 市場シェア分析、2023年

15.9.2.1. 薬剤クラス別

15.9.2.2. 流通チャネル別

15.10. ポーランド

15.10.1. 価格分析

15.10.2. 市場シェア分析、2023年

15.10.2.1. 薬剤クラス別

15.10.2.2. 流通チャネル別

15.11. ロシア

15.11.1. 価格分析

15.11.2. 市場シェア分析(2023年

15.11.2.1. 薬剤クラス別

15.11.2.2. 流通チャネル別

15.12. チェコ共和国

15.12.1. 価格分析

15.12.2. 市場シェア分析、2023年

15.12.2.1. 薬剤クラス別

15.12.2.2. 流通チャネル別

15.13. ルーマニア

15.13.1. 価格分析

15.13.2. 市場シェア分析、2023年

15.13.2.1. 薬剤クラス別

15.13.2.2. 流通チャネル別

15.14. インド

15.14.1. 価格分析

15.14.2. 市場シェア分析、2023年

15.14.2.1. 薬剤クラス別

15.14.2.2. 流通チャネル別

15.15. バングラデシュ

15.15.1. 価格分析

15.15.2. 市場シェア分析(2023年

15.15.2.1. 薬剤クラス別

15.15.2.2. 流通チャネル別

15.16. オーストラリア

15.16.1. 価格分析

15.16.2. 市場シェア分析、2023年

15.16.2.1. 薬剤クラス別

15.16.2.2. 流通チャネル別

15.17. ニュージーランド

15.17.1. 価格分析

15.17.2. 市場シェア分析(2023年

15.17.2.1. 薬剤クラス別

15.17.2.2. 流通チャネル別

15.18. 中国

15.18.1. 価格分析

15.18.2. 市場シェア分析(2023年

15.18.2.1. 薬剤クラス別

15.18.2.2. 流通チャネル別

15.19. 日本

15.19.1. 価格分析

15.19.2. 市場シェア分析、2023年

15.19.2.1. 薬剤クラス別

15.19.2.2. 流通チャネル別

15.20. 韓国

15.20.1. 価格分析

15.20.2. 市場シェア分析(2023年

15.20.2.1. 薬剤クラス別

15.20.2.2. 流通チャネル別

15.21. GCC諸国

15.21.1. 価格分析

15.21.2. 市場シェア分析(2023年

15.21.2.1. 薬剤クラス別

15.21.2.2. 流通チャネル別

15.22. 南アフリカ

15.22.1. 価格分析

15.22.2. 市場シェア分析、2023年

15.22.2.1. 薬剤クラス別

15.22.2.2. 流通チャネル別

15.23. イスラエル

15.23.1. 価格分析

15.23.2. 市場シェア分析、2023年

15.23.2.1. 薬剤クラス別

15.23.2.2. 流通チャネル別

16. 市場構造分析

16.1. 競争ダッシュボード

16.2. 競合ベンチマーキング

16.3. トッププレーヤーの市場シェア分析

16.3.1. 地域別

16.3.2. 薬剤クラス別

16.3.3. 流通チャネル別

17. 競合分析

17.1. 競争の深層

17.1.1. ギリアド・サイエンシズ社

17.1.1.1. 概要

17.1.1.2. 製品ポートフォリオ

17.1.1.3. 市場セグメント別の収益性

17.1.1.4. 販売拠点

17.1.1.5. 戦略の概要

17.1.1.5.1. マーケティング戦略

17.1.2. アッヴィ社

17.1.2.1. 概要

17.1.2.2. 製品ポートフォリオ

17.1.2.3. 市場セグメント別の収益性

17.1.2.4. 販売拠点

17.1.2.5. 戦略の概要

17.1.2.5.1. マーケティング戦略

17.1.3. カドモン・ホールディングス

17.1.3.1. 概要

17.1.3.2. 製品ポートフォリオ

17.1.3.3. 市場セグメント別の収益性

17.1.3.4. 販売拠点

17.1.3.5. 戦略の概要

17.1.3.5.1. マーケティング戦略

17.1.4. ホフマン・ラ・ロシュ社

17.1.4.1. 概要

17.1.4.2. 製品ポートフォリオ

17.1.4.3. 市場セグメント別の収益性

17.1.4.4. 販売拠点

17.1.4.5. 戦略の概要

17.1.4.5.1. マーケティング戦略

17.1.5. グラクソ・スミスクライン plc.

17.1.5.1. 概要

17.1.5.2. 製品ポートフォリオ

17.1.5.3. 市場セグメント別の収益性

17.1.5.4. 販売拠点

17.1.5.5. 戦略の概要

17.1.5.5.1. マーケティング戦略

17.1.6. ブリストル・マイヤーズ スクイブ社

17.1.6.1. 概要

17.1.6.2. 製品ポートフォリオ

17.1.6.3. 市場セグメント別の収益性

17.1.6.4. 販売拠点

17.1.6.5. 戦略の概要

17.1.6.5.1. マーケティング戦略

17.1.7. メルク社

17.1.7.1. 概要

17.1.7.2. 製品ポートフォリオ

17.1.7.3. 市場セグメント別の収益性

17.1.7.4. 販売拠点

17.1.7.5. 戦略の概要

17.1.7.5.1. マーケティング戦略

17.1.8. ジョンソン・エンド・ジョンソン

17.1.8.1. 概要

17.1.8.2. 製品ポートフォリオ

17.1.8.3. 市場セグメント別収益性

17.1.8.4. 販売拠点

17.1.8.5. 戦略の概要

17.1.8.5.1. マーケティング戦略

18. 前提条件と略語

19. 調査方法

*** 本調査レポートに関するお問い合わせ ***