世界の遺伝学的検査市場規模(2025~2034年):疾患種類別(遺伝性がん検査、がん以外遺伝性検査)、技術別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

遺伝性検査の市場規模

遺伝学的検査の世界市場規模は、2024年に76億米ドルと評価され、2025年から2034年にかけて年平均成長率7.7%で成長すると予測されています。遺伝学的検査とも呼ばれる遺伝学的検査は、個人のDNAを調べ、染色体、遺伝子、または両親からのタンパク質の遺伝変異を検出するものです。

これらの検査は、個人が特定の遺伝性疾患に罹患する可能性を評価したり、疑われる遺伝性疾患を検証したり、あるいは子孫がそのような疾患に罹患する可能性を判断するために実施されます。遺伝性検査市場の成長は、多くの要因によって支えられています。遺伝性疾患の有病率の上昇とその意味合いに対する意識の高まりが相まって、遺伝性検査のニーズが高まっています。例えば、世界保健機関(WHO)は、遺伝性疾患や先天性異常は、世界中の全生児出生数の2~5%に存在すると推定しています。人々が自分の遺伝子に関する知識を得るにつれて、健康への取り組みに対する需要が高まっており、市場の拡大が見込まれています。

市場の成長に拍車をかけているのは、ゲノム技術の後退によって検査が安価で容易になったことです。この傾向を強めているのは、遺伝学的検査の一般診療への統合と、その利用を促進する政府の政策です。がんの素因など、出生前診断以外の目的での遺伝学的検査の利用が、その人気を高めています。また、患者の遺伝子構成に応じて個別の治療法を処方する精密医療が注目されていることも、市場にとって好都合です。さらに、遺伝子検査が提案された消費者に直接提供されることで、消費者自身が健康の決定を下せるようになることも、市場の成長に寄与しています。

遺伝学者や技術者が遺伝学の複雑さを解明し続ける中、遺伝子をより深く調べる研究が進むと同時に、より優れた研究ツールも開発され、この分野の繁栄が期待されます。

遺伝学的検査市場の動向

遺伝性疾患に対する認識とゲノム技術の進歩により、遺伝性検査市場は近年急成長しています。自分の素因遺伝子を知りたいと考える人が増えるにつれ、さまざまな医療機関における遺伝学的検査サービスの供給が増加する傾向にあります。

次世代シーケンサー(NGS)は、より安価で、より包括的であるために効率的であるため、遺伝学的検査を大幅に強化しました。この発明の結果、複数の遺伝性疾患を一度に調べることができるマルチ遺伝子パネル検査が開発され、診断が向上しました。

DTC遺伝子検査の市場は拡大し、人々は有資格者を介することなく自分の遺伝子情報にアクセスできるようになりました。しかしその結果、検査結果をどのように解釈すべきか、検査結果に関する誤解を避けるために遺伝カウンセリングをどのように行うべきか、といった議論が起こりました。

プレシジョン・メディシン(精密医療)に対する需要の高まりは、遺伝学的検査市場にも追い風となっています。このため、遺伝子検査を通常の臨床診療に取り入れる取り組みが活発化しています。

Covid-19の流行は、遠隔遺伝カウンセリングやその他の遠隔医療サービスがより多くの人々に受け入れられる一因となりました。さらに、これが引き金となり、遺伝子検査用の家庭用サンプル採取キットが作られました。

上述のように、人工知能と機械学習の利用は、より大規模な遺伝子データベースの解析に役立っており、これに伴い、遺伝学的検査におけるバリアント解釈の正確さとスピードが向上しています。これらの技術がより洗練されるにつれて、この傾向は続くと予想されます。

最後に、遺伝子データベースにおける一部の集団の過小代表を克服するために、遺伝学的検査の範囲を拡大する必要性があることが認識されています。これは、様々な民族集団の遺伝的リスク予測の精度を高め、遺伝学的検査手法の利用を最適化するのに役立ちます。

遺伝学的検査市場の分析

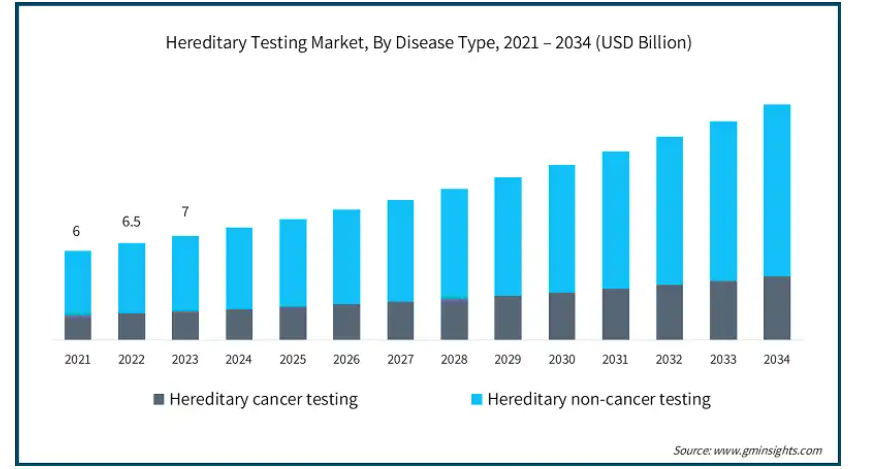

病気の種類別に、市場は遺伝性がん検査と遺伝性非がん検査に区分されます。遺伝性非がん検査分野は、2024年に55億米ドルの最大の収益をあげて市場を支配し、予測期間中に大幅なCAGRで成長する見込みです。

遺伝性非がん検査の増加は、遺伝性疾患に対する認識と理解の高まり、タイムリーな介入の必要性によってもたらされています。患者や医療提供者の間で知識が深まるにつれて、遺伝子スクリーニングやカウンセリングの利用が増加しています。

さらに、遺伝子検査の次世代シークエンス機器の進歩により、遺伝性非がん検査の利用可能性と精度が向上しています。このような技術的改良により、検査はより安価に、より身近になり、市場の成長をさらに後押ししています。

また、遺伝性疾患の有病率の増加や個別化医療に対する需要の高まりも、遺伝子検査市場におけるこの分野の成長を促進しています。例えば、世界保健機関(WHO)は、世界人口のほぼ5%がヘモグロビン異常遺伝子保有者であると推定しており、その主なものはサラセミアと鎌状赤血球症です。個別化治療の概念が医療分野で浸透し続ける中、遺伝性非がん検査は患者管理や疾病予防対策に有用なツールであることが証明されつつあります。

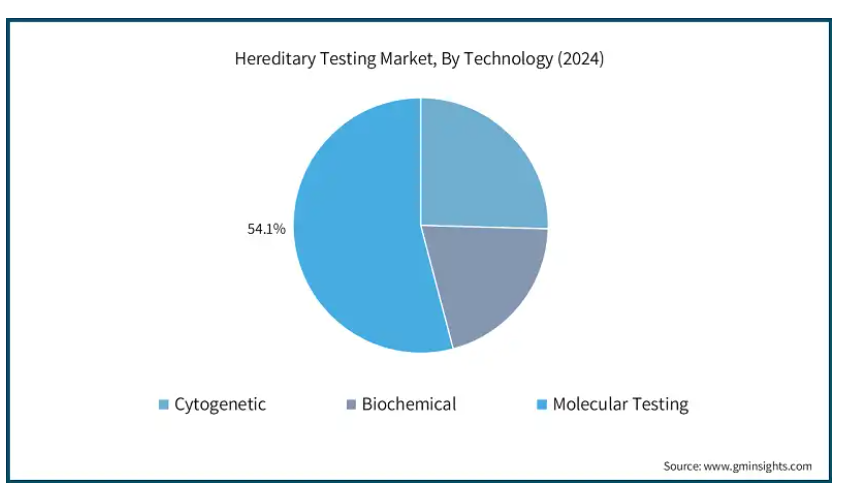

技術に基づき、遺伝性検査市場は細胞遺伝学的検査、生化学的検査、分子検査に区分されます。2024年に54.1%のシェアを占める分子検査分野は、今後数年で大きく成長する見込みです。

マルチプレックスPCRアッセイの登場により、遺伝子検査の効率は大幅に向上しました。これらのアッセイは、1回の遺伝子検査で多くの異なる遺伝子変異の検査を可能にするため、多数の遺伝子スクリーニングにかかる時間と費用の使用を削減します。

AIと機械学習アルゴリズムの分子検査プラットフォームへの統合も、データ予測とバリアント分類を強化しました。このようなさまざまな技術の進歩により、遺伝子検査において疾患と関連する変異やバリアントが存在するかどうかを明確に把握することができます。

さらに、生殖遺伝学と遺伝性疾患の検出における分子診断技術の市場拡大は、無細胞DNA分析を介した非侵襲的出生前検査(NIPT)の利用の増加によって強化されています。

アメリカは2024年に22億米ドルの収益を上げて北米の遺伝性検査市場を支配し、予測期間中も大幅な成長が見込まれています。

アメリカでは、遺伝性疾患や癌が広く蔓延しており、市場を大きく牽引しています。米国疾病管理予防センター(CDC)の統計によると、遺伝性癌はアメリカにおける癌患者の5〜10%を占めています。この知識のかなりの広がりは、ゆっくりと、しかし着実に、特に癌や遺伝に罹患している人々の遺伝子検査を求める市場を後押ししています。

遺伝学的検査が市場性のある商品として急速に台頭するにつれ、アメリカの医療保険プロバイダーによってすでに設定・運営されている妥当性と償還の側面が拡大し、アメリカ市場の成長を誘発するもう一つの力として浮上する可能性があります。最近、大規模な保険会社は、遺伝性の化粧品に対する高度に不規則な補償をさまざまな人口層に多様化しています。例えばアメリカでは、メディケア・メディケイド・サービスセンター(CMS)が進行性がん患者に対する次世代シーケンシング検査の保険適用を拡大したため、アメリカ市場の成長が促進されています。

英国の遺伝学的検査市場は、2025年から2034年にかけて大きな成長が見込まれています。

10万人ゲノムプロジェクトとNHSゲノム医療サービスは、英国政府がゲノム医療に投資した例です。彼らの目標は、遺伝子検査を医療の一部として当たり前のものにすることです。このような取り組みは、市場の発展に寄与するものです。英国の焦点がゲノム医療に移り、遺伝子検査の必要性に対する認識が高まっただけでなく、そのようなサービスを促進するために必要なインフラや人的資本も整備されました。

さらに、英国では遺伝性疾患の患者数が増加していることも、市場を後押ししています。NHSの報告によると、英国では25人に1人が遺伝病を持って生まれています。同国における最大の罹患率は、より多くの遺伝子検査サービス、特に出生前検査や新生児スクリーニング・プログラムの必要性を高め、市場の成長を増大させています。

アジア太平洋地域の遺伝学的検査市場は、2025年から2034年にかけて有利な成長が見込まれています。

アジア太平洋地域における遺伝学的検査の成長は、中国とインドにおける遺伝性疾患の増加により加速しています。人口密度の高いこれらの国々では、遺伝学的検査サービスを求めることを余儀なくされています。

また、早期介入の意義や、より良い治療を行うための遺伝子データの活用について、医療部門や地域社会での理解が進んでいることも、この地域における市場の成長を後押ししています。

また、日本と韓国は医療開発と技術の面で進歩しており、アジア太平洋市場の進展を後押ししています。また、これらの国々は、遺伝子検査サービスをより高度で手頃なものにするゲノム研究や精密医療プログラムに多額の投資を行い、インフラを構築しています。

したがって、上記の要因は、今後数年間、アジア太平洋市場を強化し続けるでしょう。

サウジアラビアの遺伝学的検査市場は、2025年から2034年にかけて大きな成長が見込まれます。

サウジアラビア国民の間で遺伝性疾患の認知度が高まっていることが、市場を活性化させる重要な要因です。同国では異類婚姻率が高く、遺伝性疾患にかかる確率が高くなっています。この文化的側面の普及と、遺伝的リスクに関する社会の統合を目指した公衆衛生キャンペーンが、主に出生前検査や婚前検査の分野における遺伝学的検査サービスの需要を高めています。

もう一つの大きな要因は、サウジアラビア政府が医療システムの開発やゲノム研究のために多額の資金を提供していることです。サウジ・ビジョン2030の一環として開始されたサウジ・ヒトゲノム・プログラムは、サウジ人特有の突然変異を探索するために、10万人のヒトゲノムの塩基配列を決定することに焦点を当てています。この試みは、遺伝子検査サービスの提供を増加させただけでなく、遺伝性疾患の診断効率を高め、ひいては市場の成長にもつながっています。

遺伝性検査市場シェア

Myriad GeneticsやIlluminaなどの企業が競争を独占しているため、市場は飽和状態にあると言ってよいでしょう。市場競争は、検査の正確さ、検査結果の提供の早さ、価格帯などで決まります。市場は現在、大企業が自社の武器を増やすために専門の遺伝子検査会社を買収する傾向が見られます。関連性を維持するためには、シークエンサーとバイオインフォマティクス・ツールの数が鍵となります。さらに、遺伝子検査が実施されつつある発展途上の国々を中心に、企業は海外に資金を投資しています。

さまざまな地域のさまざまな規制に対応することは、市場のトップであり続けたいと願う企業にとって、関連性が急速に高まっています。さらに、医療提供者や学術機関とのパートナーシップの構築などのマーケティング戦略は、企業の市場認知度向上に有益です。規制環境の変化とともに、効率的な検査単価を提供できる企業は、市場競争力を維持できる可能性が高いでしょう。

遺伝学的検査市場参入企業

遺伝性検査業界で事業を展開する著名な市場参加企業には、以下のような企業があります:

Agilent Technologies

Centogene

CooperSurgical

F. Hoffmann-La Roche

Fulgent Genetics

Illumina

Invitae Corporation

Laboratory Corporation of America Holdings

MedGenome

Myriad Genetics

Natera

Quest Diagnostics

Sophia Genetics

Thermo Fisher Scientific

Twist Bioscience

主要企業のUSP

アジレント・テクノロジー 遺伝性疾患の検出を強化するための高度なマイクロアレイおよびシーケンス技術を活用した高精度のゲノム解析ソリューションを提供。

F. ホフマン・ラ・ロシュ:次世代シーケンサー(NGS)およびPCRベースの遺伝学的検査におけるリーダー企業。

ミリアド・ジェネティクス 遺伝性がん検査のパイオニア。独自のリスク評価ツールにより、疾患の早期発見と予防のための個別化された知見を提供。

遺伝学的検査業界のニュース

2023年11月、Myriad Genetics, Inc.は新しいMyRisk Hereditary Cancer Test with RiskScoreを発表しました。この先進的な検査は、遺伝性がんリスクの遺伝子検査と乳がんの多遺伝子リスクスコアを組み合わせたものです。この統合されたアプローチにより、患者の全体的ながんリスクをより正確に評価することができ、特に多様な家系を持つ人々にとって有用です。

この調査レポートは、遺伝性検査市場を詳細に調査し、2021年から2034年にかけての収益(百万米ドル)の推計と予測を以下のセグメントについて掲載しています:

市場, 疾患種類別

遺伝性癌検査

肺がん

乳がん

大腸がん

子宮頸がん

卵巣がん

前立腺がん

胃がん

黒色腫

肉腫

子宮がん

膵臓がん

その他の遺伝性がん

がん以外の遺伝性検査

遺伝子検査

心臓疾患

希少疾患

その他の疾患

着床前遺伝子診断とスクリーニング

非侵襲的出生前検査(NIPT)およびキャリアスクリーニング検査

新生児遺伝子スクリーニング

市場、技術別

細胞遺伝学的

生化学検査

分子検査

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 遺伝性疾患の有病率の増加

3.2.1.2 ゲノム技術の進歩

3.2.1.3 個別化医療に対する需要の高まり

3.2.1.4 非侵襲的出生前検査の採用増加

3.2.2 業界の落とし穴と課題

3.2.2.1 高度な遺伝子検査の高コスト

3.3 成長可能性分析

3.4 規制の状況

3.4.1 アメリカ

3.4.2 ヨーロッパ

3.5 技術展望

3.6 今後の市場動向

3.7 主要ニュースと取り組み

3.8 ギャップ分析

3.9 ポーター分析

3.10 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021年~2034年疾患種類別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 遺伝性がん検査

5.2.1 肺がん

5.2.2 乳がん

5.2.3 大腸がん

5.2.4 子宮頸がん

5.2.5 卵巣がん

5.2.6 前立腺がん

5.2.7 胃/胃がん

5.2.8 黒色腫

5.2.9 肉腫

5.2.10 子宮がん

5.2.11膵臓がん

5.2.12 その他の遺伝性がん

5.3 遺伝性がん以外の検査

5.3.1 遺伝子検査

5.3.1.1 心疾患

5.3.1.2 希少疾患

5.3.1.3 その他の疾患

5.3.2 着床前遺伝子診断とスクリーニング

5.3.3 非侵襲的出生前検査(NIPT)及びキャリアスクリーニング検査

5.3.4 新生児遺伝子スクリーニング

第6章 2021~2034年技術別市場予測・予測(単位:Mnドル)

6.1 主要動向

6.2 細胞遺伝学的検査

6.3 生化学的検査

6.4 分子検査

第7章 2021年~2034年地域別市場推定・予測 ($ Mn)

7.1 主要動向

7.2 北米

7.2.1 アメリカ

7.2.2 カナダ

7.3 ヨーロッパ

7.3.1 ドイツ

7.3.2 イギリス

7.3.3 フランス

7.3.4 スペイン

7.3.5 イタリア

7.3.6 オランダ

7.4 アジア太平洋

7.4.1 中国

7.4.2 日本

7.4.3 インド

7.4.4 オーストラリア

7.4.5 韓国

7.5 ラテンアメリカ

7.5.1 ブラジル

7.5.2 メキシコ

7.5.3 アルゼンチン

7.6 中東・アフリカ

7.6.1 南アフリカ

7.6.2 サウジアラビア

7.6.3 アラブ首長国連邦

第8章 企業プロフィール

8.1 Agilent Technologies

8.2 Centogene

8.3 CooperSurgical

8.4 F. Hoffmann-La Roche

8.5 Fulgent Genetics

8.6 Illumina

8.7 Invitae Corporation

8.8 Laboratory Corporation of America Holdings

8.9 MedGenome

8.10 Myriad Genetics

8.11 Natera

8.12 Quest Diagnostics

8.13 Sophia Genetics

8.14 Thermo Fisher Scientific

8.15 Twist Bioscience

*** 本調査レポートに関するお問い合わせ ***