高繊維飼料の世界市場分析2024年~2034):家畜別(反芻動物、家禽、馬、豚、その他)、原料別、食物繊維タイプ別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

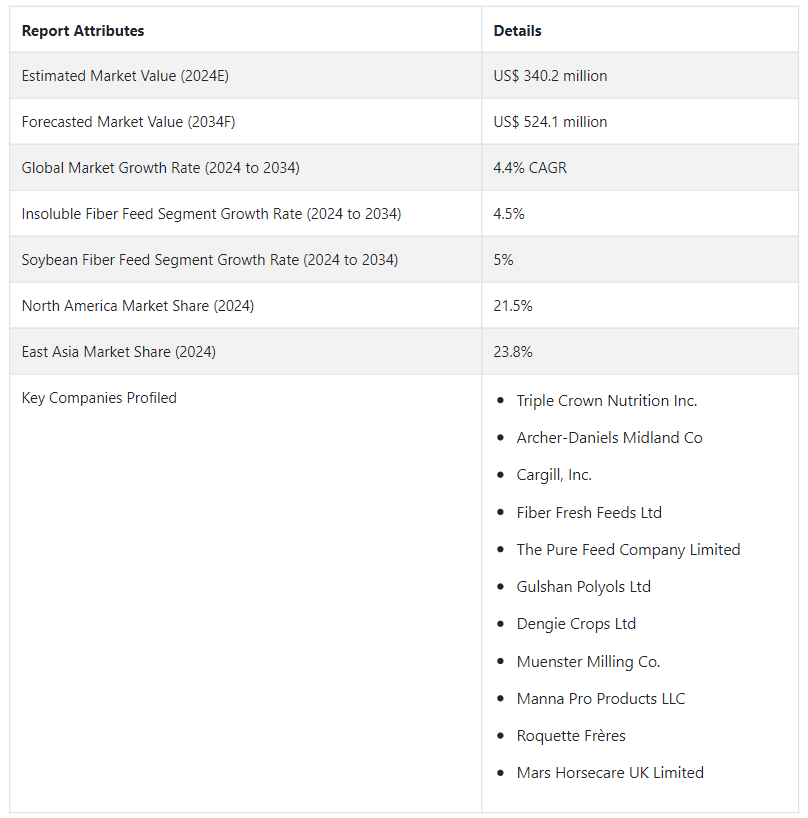

2019年の世界の高繊維飼料市場の金額は約2億7630万米ドルであった。 2024年には、世界の高繊維飼料製品の総売上は、約3億4,020万米ドルの収益を集めると推定されている。 農家が作物栽培から動物飼育活動に重点を移すことは、市場全体の成長の主要因であり続けると予想される。

Fact.MRの業界分析レポートでは、高繊維飼料の需要の前年比成長率は、2024年から2034年の間に4.4%で上昇すると予測しています。 世界の高繊維飼料産業の評価額は、2034年までに5億2410万米ドルに達すると予測されています。 栄養繊維サプリメントのトレンドにおけるこれらの明白なパターンは、より包括的で科学的根拠に基づいた動物への給餌方法へと向かう、現代の農業における重要な動きを指し示しています。

高繊維飼料市場の動向と分析

家畜飼育者の利益率向上のための濃厚飼料需要の高まり

家畜の健康における腸内細菌叢の重要性に対する認識が農家社会で高まるにつれて、高繊維飼料の普及が進むと予想される。

農業中心の経済圏で高繊維飼料の採用を増やすための政府の支援。

動物の栄養と福祉に関する厳しい規制と基準が、先進国での高繊維飼料の採用を促している。

最近の水産養殖セクターの成長は、世界の食物繊維市場に因果関係を与えている。

高繊維家畜飼料市場の成長を急伸させた要因は?

「高繊維質飼料から得られるいくつかの健康上の利点に関する家畜所有者の意識の高まり」。

高繊維動物飼料の需要は、家畜や家禽の健康上の利点に関する知識の高まりとともに、農業を基盤とする経済圏で高まっている。 酪農家は、消化器系の健康状態の改善、体重管理、慢性疾患のリスクの低下など、高繊維食のいくつかの利点により、かなりの利益の増加を目の当たりにしている。

腸の健康を促進する栄養繊維サプリメントの使用により、抗生物質の必要性がなくなり、家畜の抗生物質耐性に関する心配もなくなる。 高繊維食が家畜の消化器系の健康に有益であることから、獣医師もその使用を推進している。

「栄養価の高い動物性食品へのニーズの高まり」。

高繊維質の飼料は、肉、魚、卵などの動物性食品の栄養含有量を向上させる。 その結果、ここ数年、動物用の高繊維飼料に対する消費者からの大きな需要がある。

さまざまな水生種の食餌ニーズを満たすために作られた特定の繊維が豊富な動物用飼料のニーズが近年高まっている。 興味深いことに、水産養殖産業の驚異的な拡大も、機能的な動物飼料原料の入手可能性が高まったことによる高繊維家畜飼料の供給増加につながっている。

高繊維質飼料市場の拡大にどのような要因が課題となっているか?

「変動する原材料の入手可能性、規制の複雑さ、ヨウ素の過剰供給が市場拡大を制限する」

高繊維質飼料や高栄養飼料を過剰に摂取すると、特に反芻動物では腸内微生物がかつてないほど増殖し、その結果、他の健康問題を引き起こすことがある。 しかし、消化器官内の微生物生態系をバランスのとれた健全な状態に維持するのに役立つ高繊維質飼料は、こうした課題を日々打ち消している。

繊維強化飼料製品は、ベストプラクティスと専門知識の交流を促進する動物飼料取引のグローバル化により、通常の栄養成分となった。 しかし、現代の地政学的な出来事やサプライチェーンのボトルネックは、多くの小規模な高繊維飼料市場のプレーヤーに一定の課題を突きつけています。

高繊維飼料のビジネスチャンスを生かすためにスタートアップ企業が採用できる戦略とは?

「エコロジカルな畜産を重視することで、市場サプライヤーの存在感が広がっている」。

高繊維質飼料の導入により、畜産において環境に優しく持続可能な技術が重視されるようになった。 そのため、効率的で持続可能な畜産を確保するため、世界各国の政府は、十分な飼料が供給される遠隔地に小規模な飼料加工産業を設立することを奨励している。

国別インサイト

中国を高繊維飼料生産者の繁栄市場として位置づける要因は何か?

「動物栄養産業の研究開発のための中国政府による投資の増加」。

東アジアの高飼料繊維市場は2024年に8100万米ドルの評価額となり、中国はこの地域全体の総生産量のほぼ71.7%を占めている。 今後数年間、中国の高繊維飼料の総出荷量は平均年平均成長率5.2%で増加すると予測される。

近年、中国は国内の動物栄養産業の研究開発により多くの資金を投じている。 政府支出と民間企業の努力の組み合わせにより、中国の気候風土に適した動物のパフォーマンスと健康をサポートする最適な栄養プロファイルを持つ高繊維飼料が生み出されている。

なぜ米国は世界の高繊維飼料市場で優位な地位を維持しているのか?

「最近の飼料配合の変化と飼料加工技術の進歩が米国市場を促進している」。

米国は北米の高繊維飼料市場の70%以上を占め、2024年の評価額は7,310万米ドルである。 今後10年間、米国の高繊維飼料の生産は年率5%の成長が予測されている。

様々な家畜やペット動物に対する様々な種類の飼料の適合性に関する継続的な研究が、米国市場を進化させてきた。 さらに、快適で栄養バランスが良く、多くの動物種固有の要件を満たすようにカスタマイズされた高繊維質の飼料を生産する技術の進歩により、同国に拠点を置く動物飼料産業の競争力向上が期待されている。

カテゴリー別インサイト

なぜ農家の不溶性食物繊維飼料の需要が日に日に高まっているのか?

「動物の予防的健康への重視の高まりが不溶性繊維飼料セグメントを強化」。

飼料を通じて動物が利用できるさまざまな繊維の種類に基づいて、不溶性繊維飼料セグメントは2024年に総消費量の58.8%を提供すると予想される。 今後10年間、不溶性繊維飼料の需要は年平均成長率4.5%で急増すると予想される。

不溶性食物繊維入り飼料は、家畜の代謝異常や消化器系疾患のリスクを低下させるため、予防的な健康ツールとして広く認識されるようになってきている。 さらに、不溶性食物繊維は他の種類の食物繊維よりも栄養供給率が高く、保存性が高いため、家畜の飼い主は不溶性食物繊維を好む。

水溶性食物繊維セグメントは現在の世界情勢でどのように繁栄しているか?

「低価格で栄養吸収率が高い水溶性食物繊維飼料セグメントが望ましい」。

42.2%の市場シェアを持つ水溶性食物繊維飼料は、総需要の残りの部分に貢献している。 さらに、この市場セグメントは予測期間中に年平均成長率4.3%で成長すると予想される。

飼料加工技術の進歩に伴い、消化性と栄養吸収性に優れた水溶性食物繊維飼料が市場に導入されつつある。 また、水溶性食物繊維飼料は、動物の成長と健康を促進する効果が高まっていることが確認されており、近年の市場セグメントは常に強化されている。

なぜ大豆は動物用食物繊維の他の供給源よりも優勢なのか?

「タンパク質含有量が高く、栽培方法が簡単なため、動物飼料として理想的」。

大豆から得られる繊維は、2024年には世界の高繊維飼料の総供給量のほぼ3分の1を占めると思われる。 今後数年間で、大豆繊維飼料セグメントは年平均成長率5%でさらに成長すると予想される。

大豆から得られる高繊維質の飼料原料は、飼料要求率を高めるのに役立つため、大豆セグメントは大きな市場シェアを占めている。 さらに、大豆は家畜の栄養消費効率を最大化し、家畜の飼育による環境への影響を低減する。

市場で入手可能な他の消化用飼料添加物を補完する高粗飼料飼料に対する需要の高まりは、穀類ベースのセグメントを強化している。 また、高繊維質飼料原料メーカーは、そのような新たな需要に合致するトウモロコシと小麦の繊維源を使用することに高い優先順位を置くようになった。

競合他社の状況

世界の全粒粉・高繊維質飼料市場は非常に断片化されているが、これは主にサプライチェーンと販売チャネルが分散しているためである。 高繊維飼料の供給源は国や生産施設の場所によって大きく異なる。 多種多様な飼料成分が入手しやすくなったことで、多くの動物種の食餌要求に適合できる繊維質の動物栄養が可能になった。 そのため、市場をリードする企業は、市場の優位性を維持するために、できるだけ多くの高繊維源を含めるよう、急速に拡大している。

しかし、進化する農業技術、特により自然で持続可能な方法への移行は、現代の動物栄養セクターの供給源を変化させている。 飼料技術の開発と倫理的で持続可能な畜産方法への世界的な重点は、今後の市場プレーヤーが成功するための鍵になると予想されます。

高繊維飼料市場調査のセグメント化

家畜別

反芻動物

家禽

馬

豚

水生動物

ペット

その他

原料別

大豆

小麦

トウモロコシ

砂糖大根

その他

食物繊維タイプ別

水溶性

不溶性

両方

地域別

北米

ヨーロッパ

ラテンアメリカ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

2019年の高繊維飼料市場規模は?

2019年の世界の高繊維飼料市場は約2億7630万米ドルでした。

2024年の高繊維飼料の販売見通しは?

高繊維飼料の販売見通しは、2024年には3億4,020万米ドルになると考えられます。

10年間の高繊維飼料の需要見通しは?

世界の高繊維飼料の市場価値は、2034年までに5億2,410万米ドルに達すると予測されています。

高繊維飼料の採用成長予測は?

高繊維飼料の需要は2034年までCAGR 4.4%で上昇すると予測されています。

米国の高繊維質飼料市場はどのくらいの成長率が予測されていますか?

米国市場は2034年まで年平均成長率5%で拡大すると予測されています。

目次

1. エグゼクティブサマリー

1.1. 世界市場の見通し

1.2. 需要サイドのトレンド

1.3. 供給サイドのトレンド

1.4. テクノロジーロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場の対象範囲/分類

2.2. 市場の定義/範囲/制限

3. 市場背景

3.1. 市場力学

3.1.1. 推進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. 傾向

3.2. シナリオ予測

3.2.1. 楽観的シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的なシナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. 供給サイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値および創出価値

3.5.3. 原材料供給業者のリスト

3.5.4. 既存および潜在的な買い手のリスト

3.6. 投資実現可能性マトリクス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者および流通業者

3.7.3. 小売業者

3.8. PESTLE 分析およびポーターの分析

3.9. 規制環境

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場の見通し

3.11. 生産と消費の統計

3.12. 輸入と輸出の統計

4. 世界市場分析 2019年~2023年および予測、2024年~2034年

4.1. 市場規模の価値(百万米ドル)と数量(トン)の分析、2019年~2023年

4.2. 2024年から2034年の市場規模(金額単位:百万米ドル)および数量(トン)の予測

4.2.1. 前年比成長率の傾向分析

4.2.2. 絶対$機会分析

5. 2019年から2023年および2024年から2034年の世界市場分析、家畜別

5.1. はじめに / 主な調査結果

5.2. 畜産物別、2019年から2023年の市場規模(金額単位:百万米ドル)および数量(トン)の推移

5.3. 畜産物別、2024年から2034年の市場規模(金額単位:百万米ドル)および数量(トン)の現状と将来の見通し

5.3.1. 反芻動物

5.3.2. 家禽

5.3.3. 馬

5.3.4. 豚

5.3.5. 水生動物

5.3.6. ペット

5.3.7. その他

5.4. 家畜別、2019年から2023年の前年比成長トレンド分析

5.5. 家畜別の絶対ドル機会分析、2024年~2034年

6. 2019年~2023年の世界市場分析と2024年~2034年の予測、供給原料別

6.1. はじめに/主な調査結果

6.2. 供給原料別の市場規模(金額ベース:百万米ドル)および数量(トン)の推移分析、2019年~2023年

6.3. 供給原料別の市場規模(金額ベース:百万米ドル)および数量(トン)の現状と将来予測分析、2024年~2034年

6.3.1. 大豆

6.3.2. 小麦

6.3.3. トウモロコシ

6.3.4. テンサイ

6.3.5. その他

6.4. 原料別、前年比成長トレンド分析、2019年~2023年

6.5. 原料別、絶対$機会分析、2024年~2034年

7. 2019年から2023年までの世界市場分析と2024年から2034年までの予測、繊維の種類別

7.1. はじめに / 主な調査結果

7.2. 繊維の種類別、2019年から2023年までの市場規模(金額:百万米ドル)および数量(トン)の推移分析

7.3. 各種繊維別の市場規模(金額・百万米ドル)および数量(トン)の現状と将来予測分析、2024年~2034年

7.3.1. 水溶性

7.3.2. 不溶性

7.3.3. 両性

7.4. 繊維の種類別、2019年から2023年の前年比成長トレンド分析

7.5. 繊維の種類別、2024年から2034年の絶対$機会分析

8. 地域別、2019年から2023年の世界市場分析と2024年から2034年の予測

8.1. はじめに

8.2. 地域別、2019年から2023年の市場規模(金額単位:百万米ドル)および数量(トン)の推移

8.3. 地域別、2024年から2034年の市場規模(金額単位:百万米ドル)および数量(トン)の推移と予測

8.3.1. 北米

8.3.2. ラテンアメリカ

8.3.3. 西ヨーロッパ

8.3.4. 東ヨーロッパ

8.3.5. 南アジアおよび太平洋

8.3.6. 東アジア

8.3.7. 中東およびアフリカ

8.4. 地域別市場魅力度分析

9. 北米市場分析 2019年~2023年および2024年~2034年の予測、国別

9.1. 市場分類別 市場規模(百万米ドル)および数量(トン)の推移分析 2019年~2023年

9.2. 市場分類別市場規模予測(単位:百万米ドル)および数量(トン)、2024年~2034年

9.2.1. 国別

9.2.1.1. 米国

9.2.1.2. カナダ

9.2.2. 家畜別

9.2.3. 原料成分別

9.2.4. 繊維の種類別

9.3. 市場の魅力分析

9.3.1. 国別

9.3.2. 家畜別

9.3.3. 原料別

9.3.4. 繊維の種類別

9.4. 主な結論

10. ラテンアメリカ市場分析 2019年~2023年および2024年~2034年の予測、国別

10.1. 市場分類別、2019年~2023年の市場規模(金額単位:百万米ドル)および数量(トン)の推移分析

10.2. 市場分類別市場規模予測(単位:百万米ドル)および数量(トン)予測、2024年~2034年

10.2.1. 国別

10.2.1.1. ブラジル

10.2.1.2. メキシコ

10.2.1.3. ラテンアメリカその他

10.2.2. 家畜別

10.2.3. 原料成分別

10.2.4. 繊維の種類別

10.3. 市場の魅力分析

10.3.1. 国別

10.3.2. 家畜別

10.3.3. 原料成分別

10.3.4. 繊維の種類別

10.4. 主な結論

11. 西ヨーロッパ市場分析 2019年~2023年および予測 2024年~2034年、国別

11.1. 市場分類別 市場規模(百万米ドル)および数量(トン)推移分析 2019年~2023年

11.2. 市場分類別市場規模予測(単位:百万米ドル)および数量(トン)、2024年~2034年

11.2.1. 国別

11.2.1.1. ドイツ

11.2.1.2. 英国

11.2.1.3. フランス

11.2.1.4. スペイン

11.2.1.5. イタリア

11.2.1.6. 西ヨーロッパのその他

11.2.2. 家畜別

11.2.3. 原料成分別

11.2.4. 繊維の種類別

11.3. 市場の魅力分析

11.3.1. 国別

11.3.2. 家畜別

11.3.3. 原料別

11.3.4. 繊維の種類別

11.4. 主な結論

12. 東ヨーロッパ市場分析 2019年~2023年および予測 2024年~2034年、国別

12.1. 市場分類別 市場規模 価値(百万米ドル)および数量(トン)推移分析 2019年~2023年

12.2. 市場分類別 市場規模 価値(百万米ドル)および数量(トン)予測 2024年~2034年

12.2.1. 国別

12.2.1.1. ポーランド

12.2.1.2. ロシア

12.2.1.3. チェコ共和国

12.2.1.4. ルーマニア

12.2.1.5. その他東ヨーロッパ

12.2.2. 家畜別

12.2.3. 原料成分別

12.2.4. 繊維の種類別

12.3. 市場の魅力分析

12.3.1. 国別

12.3.2. 家畜別

12.3.3. 原料別

12.3.4. 繊維の種類別

12.4. 主な結論

13. 南アジアおよび太平洋市場分析 2019年~2023年および予測 2024年~2034年、国別

13.1. 市場分類別 市場規模(百万米ドル)および数量(トン)の推移分析 2019年~2023年

13.2. 市場分類別市場規模予測(単位:百万米ドル)および数量(トン)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. インド

13.2.1.2. バングラデシュ

13.2.1.3. オーストラリア

13.2.1.4. ニュージーランド

13.2.1.5. 南アジアおよび太平洋地域その他

13.2.2. 家畜別

13.2.3. 原料成分別

13.2.4. 繊維の種類別

13.3. 市場の魅力分析

13.3.1. 国別

13.3.2. 家畜別

13.3.3. 原料別

13.3.4. 繊維の種類別

13.4. 主な結論

14. 東アジア市場分析 2019年~2023年および2024年~2034年の予測、国別

14.1. 市場分類別 市場規模 価値(百万米ドル)および数量(トン)推移分析 2019年~2023年

14.2. 市場分類別 市場規模 価値(百万米ドル)および数量(トン)予測 2024年~2034年

14.2.1. 国別

14.2.1.1. 中国

14.2.1.2. 日本

14.2.1.3. 韓国

14.2.2. 家畜別

14.2.3. 原料成分別

14.2.4. 繊維の種類別

14.3. 市場の魅力分析

14.3.1. 国別

14.3.2. 家畜別

14.3.3. 原料別

14.3.4. 繊維の種類別

14.4. 主な結論

15. 中東およびアフリカ市場分析 2019年~2023年および2024年~2034年の予測 国別

15.1. 市場分類別 市場規模 価値(百万米ドル)および数量(トン)推移分析 2019年~2023年

15.2. 市場分類別 市場規模 価値(百万米ドル)および数量(トン)予測 2024年~2034年

15.2.1. 国別

15.2.1.1. GCC諸国

15.2.1.2. 南アフリカ

15.2.1.3. イスラエル

15.2.1.4. 中東・アフリカのその他

15.2.2. 家畜別

15.2.3. 原料成分別

15.2.4. 繊維の種類別

15.3. 市場の魅力分析

15.3.1. 国別

15.3.2. 家畜別

15.3.3. 原料別

15.3.4. 繊維の種類別

15.4. 主な結論

16. 主要国市場分析

16.1. 米国

16.1.1. 価格分析

16.1.2. 市場シェア分析、2023年

16.1.2.1. 家畜別

16.1.2.2. 原料別

16.1.2.3. 繊維の種類別

16.2. カナダ

16.2.1. 価格分析

16.2.2. 市場シェア分析、2023年

16.2.2.1. 家畜別

16.2.2.2. 原料成分別

16.2.2.3. 繊維の種類別

16.3. ブラジル

16.3.1. 価格分析

16.3.2. 市場シェア分析、2023年

16.3.2.1. 家畜別

16.3.2.2. 原料成分別

16.3.2.3. 繊維の種類別

16.4. メキシコ

16.4.1. 価格分析

16.4.2. 市場シェア分析、2023年

16.4.2.1. 家畜別

16.4.2.2. 原料成分別

16.4.2.3. 繊維の種類別

16.5. ドイツ

16.5.1. 価格分析

16.5.2. 市場シェア分析、2023年

16.5.2.1. 家畜別

16.5.2.2. 原料成分別

16.5.2.3. 繊維の種類別

16.6. 英国

16.6.1. 価格分析

16.6.2. 市場シェア分析、2023年

16.6.2.1. 家畜別

16.6.2.2. 原料成分別

16.6.2.3. 繊維の種類別

16.7. フランス

16.7.1. 価格分析

16.7.2. 市場シェア分析、2023年

16.7.2.1. 家畜別

16.7.2.2. 原料成分別

16.7.2.3. 繊維の種類別

16.8. スペイン

16.8.1. 価格分析

16.8.2. 市場シェア分析、2023年

16.8.2.1. 家畜別

16.8.2.2. 原料成分別

16.8.2.3. 繊維の種類別

16.9. イタリア

16.9.1. 価格分析

16.9.2. 市場シェア分析、2023年

16.9.2.1. 家畜別

16.9.2.2. 原料成分別

16.9.2.3. 繊維の種類別

16.10. ポーランド

16.10.1. 価格分析

16.10.2. 市場シェア分析、2023年

16.10.2.1. 家畜別

16.10.2.2. 原料別

16.10.2.3. 繊維の種類別

16.11. ロシア

16.11.1. 価格分析

16.11.2. 市場シェア分析、2023年

16.11.2.1. 家畜別

16.11.2.2. 原料別

16.11.2.3. 繊維の種類別

16.12. チェコ共和国

16.12.1. 価格分析

16.12.2. 市場シェア分析、2023年

16.12.2.1. 家畜別

16.12.2.2. 原料別

16.12.2.3. 繊維の種類別

16.13. ルーマニア

16.13.1. 価格分析

16.13.2. 市場シェア分析、2023年

16.13.2.1. 家畜別

16.13.2.2. 原料成分別

16.13.2.3. 繊維の種類別

16.14. インド

16.14.1. 価格分析

16.14.2. 市場シェア分析、2023年

16.14.2.1. 家畜別

16.14.2.2. 原料成分別

16.14.2.3. 繊維の種類別

16.15. バングラデシュ

16.15.1. 価格分析

16.15.2. 市場シェア分析、2023年

16.15.2.1. 家畜別

16.15.2.2. 原料成分別

16.15.2.3. 繊維の種類別

16.16. オーストラリア

16.16.1. 価格分析

16.16.2. 市場シェア分析、2023年

16.16.2.1. 家畜別

16.16.2.2. 原料成分別

16.16.2.3. 繊維の種類別

16.17. ニュージーランド

16.17.1. 価格分析

16.17.2. 市場シェア分析、2023年

16.17.2.1. 家畜別

16.17.2.2. 原料成分別

16.17.2.3. 繊維の種類別

16.18. 中国

16.18.1. 価格分析

16.18.2. 市場シェア分析、2023年

16.18.2.1. 家畜別

16.18.2.2. 原料別

16.18.2.3. 繊維の種類別

16.19. 日本

16.19.1. 価格分析

16.19.2. 市場シェア分析、2023年

16.19.2.1. 家畜別

16.19.2.2. 原料成分別

16.19.2.3. 繊維の種類別

16.20. 韓国

16.20.1. 価格分析

16.20.2. 市場シェア分析、2023年

16.20.2.1. 家畜別

16.20.2.2. 原料成分別

16.20.2.3. 繊維の種類別

16.21. GCC諸国

16.21.1. 価格分析

16.21.2. 市場シェア分析、2023年

16.21.2.1. 家畜別

16.21.2.2. 原料成分別

16.21.2.3. 繊維の種類別

16.22. 南アフリカ

16.22.1. 価格分析

16.22.2. 市場シェア分析、2023年

16.22.2.1. 家畜別

16.22.2.2. 原料成分別

16.22.2.3. 繊維の種類別

16.23. イスラエル

16.23.1. 価格分析

16.23.2. 市場シェア分析、2023年

16.23.2.1. 家畜別

16.23.2.2. 原料成分別

16.23.2.3. 繊維の種類別

17. 市場構造分析

17.1. 競争ダッシュボード

17.2. 競争ベンチマーキング

17.3. 主要企業の市場シェア分析

17.3.1. 地域別

17.3.2. 家畜別

17.3.3. 原料別

17.3.4. 繊維の種類別

18. 競合分析

18.1. 競合他社分析

18.1.1. Triple Crown Nutrition Inc

18.1.1.1. 概要

18.1.1.2. 製品ポートフォリオ

18.1.1.3. 市場セグメント別の収益性

18.1.1.4. 販売地域

18.1.1.5. 戦略の概要

18.1.1.5.1. マーケティング戦略

18.1.1.5.2. 製品戦略

18.1.1.5.3. チャネル戦略

18.1.2. Archer-Daniels Midland Co

18.1.2.1. 概要

18.1.2.2. 製品ポートフォリオ

18.1.2.3. 市場セグメント別収益性

18.1.2.4. 販売地域

18.1.2.5. 戦略の概要

18.1.2.5.1. マーケティング戦略

18.1.2.5.2. 製品戦略

18.1.2.5.3. チャネル戦略

18.1.3. カーギル社

18.1.3.1. 概要

18.1.3.2. 製品ポートフォリオ

18.1.3.3. 市場セグメント別の収益性

18.1.3.4. 販売網

18.1.3.5. 戦略の概要

18.1.3.5.1. マーケティング戦略

18.1.3.5.2. 製品戦略

18.1.3.5.3. チャネル戦略

18.1.4. Fiber Fresh Feeds Ltd

18.1.4.1. 概要

18.1.4.2. 製品ポートフォリオ

18.1.4.3. 市場セグメント別収益性

18.1.4.4. 販売地域

18.1.4.5. 戦略の概要

18.1.4.5.1. マーケティング戦略

18.1.4.5.2. 製品戦略

18.1.4.5.3. チャネル戦略

18.1.5. ザ・ピュア・フィード・カンパニー・リミテッド

18.1.5.1. 概要

18.1.5.2. 製品ポートフォリオ

18.1.5.3. 市場セグメント別収益性

18.1.5.4. 販売地域

18.1.5.5. 戦略の概要

18.1.5.5.1. マーケティング戦略

18.1.5.5.2. 製品戦略

18.1.5.5.3. チャネル戦略

18.1.6. Gulshan Polyols Ltd

18.1.6.1. 概要

18.1.6.2. 製品ポートフォリオ

18.1.6.3. 市場セグメント別収益性

18.1.6.4. 販売地域

18.1.6.5. 戦略の概要

18.1.6.5.1. マーケティング戦略

18.1.6.5.2. 製品戦略

18.1.6.5.3. チャネル戦略

18.1.7. Dengie Crops Ltd

18.1.7.1. 概要

18.1.7.2. 製品ポートフォリオ

18.1.7.3. 市場セグメント別の収益性

18.1.7.4. 販売網

18.1.7.5. 戦略の概要

18.1.7.5.1. マーケティング戦略

18.1.7.5.2. 製品戦略

18.1.7.5.3. チャネル戦略

18.1.8. Muenster Milling Co.

18.1.8.1. 概要

18.1.8.2. 製品ポートフォリオ

18.1.8.3. 市場セグメント別収益性

18.1.8.4. 販売地域

18.1.8.5. 戦略の概要

18.1.8.5.1. マーケティング戦略

18.1.8.5.2. 製品戦略

18.1.8.5.3. チャネル戦略

18.1.9. Manna Pro Products LLC

18.1.9.1. 概要

18.1.9.2. 製品ポートフォリオ

18.1.9.3. 市場セグメント別の収益性

18.1.9.4. 販売地域

18.1.9.5. 戦略の概要

18.1.9.5.1. マーケティング戦略

18.1.9.5.2. 製品戦略

18.1.9.5.3. チャネル戦略

18.1.10. ロケット・フレール

18.1.10.1. 概要

18.1.10.2. 製品ポートフォリオ

18.1.10.3. 市場セグメント別収益性

18.1.10.4. 販売網

18.1.10.5. 戦略の概要

18.1.10.5.1. マーケティング戦略

18.1.10.5.2. 製品戦略

18.1.10.5.3. チャネル戦略

18.1.11. Mars Horsecare Uk Limited

18.1.11.1. 概要

18.1.11.2. 製品ポートフォリオ

18.1.11.3. 市場セグメント別収益性

18.1.11.4. 販売地域

18.1.11.5. 戦略の概要

18.1.11.5.1. マーケティング戦略

18.1.11.5.2. 製品戦略

18.1.11.5.3. チャネル戦略

19. 使用した前提条件および略語

20. 調査方法

*** 本調査レポートに関するお問い合わせ ***