高性能ホイールの世界市場:素材別(アルミニウム、スチール、マグネシウム、炭素繊維)市場規模2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

High Performance Wheels Market by Material (Aluminum, Steel, Magnesium, Carbon Fibre), Sales Channel (OEM, Aftermarket), Vehicle Type (Top End Luxury, Mid-Level Luxury), and Region for 2024 to 2031

高性能ホイール市場規模・シェア分析

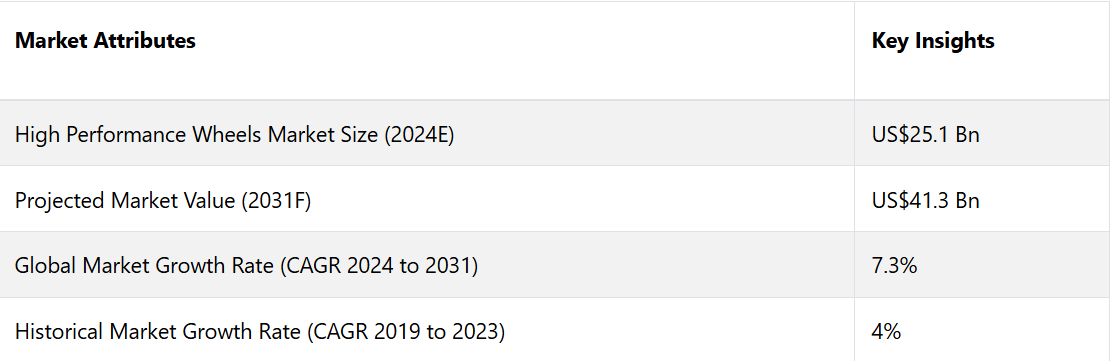

高性能ホイール市場は、2024年の251億米ドルから2031年には413億米ドルに増加すると推定される。2024年から2031年の予測期間において、市場は年平均成長率(CAGR)7.3%を記録すると予測される。高級車、スポーツカー、電気自動車における軽量かつ耐久性の高いホイールの需要の高まりが市場を牽引しており、持続可能な素材や3Dプリンティングの進歩がイノベーションを後押ししています。

市場の主なハイライト

- 高級車、スポーツカー、電気自動車の需要の高まりが市場を牽引し、大幅な成長が見込まれています。

- アルミニウム合金、炭素繊維、マグネシウムの進歩は、ホイールの軽量化と耐久性の向上による性能改善に不可欠です。

- 電気自動車の普及率上昇は、航続距離と性能を最適化するために電気自動車には特殊な高性能ホイールが必要であることから、新たな機会を生み出します。

- モータースポーツと車両のカスタマイズの人気は、速度、強度、美観を追求した高性能ホイールの需要を継続的に牽引しています。

- 持続可能な素材や環境に配慮した製造工程への注目が高まっていることが、製品開発に影響を与えています。

- 3Dプリンティングやインテリジェントテクノロジーなどのイノベーションがホイールの設計や製造を変革し、カスタマイズや効率化を可能にしています。

欧州の高性能ホイール市場は市場で優位性を維持

ヨーロッパにおける有力企業の存在、革新的な技術の早期採用、高級自動車に対する顧客の好みの高まりにより、この地域の成長が促進されると予測されています。競争の激しい高級自動車部門と政府による公害規制が、ヨーロッパでの拡大を促進する構えです。例えば、欧州委員会は、自動車の排ガスを軽減するために、2020年1月1日より規制(EC)443/2009を実施すると発表しました。

アジア太平洋地域は世界第2位の市場規模を占めています。 地域における販売および生産の増加と、消費者の可処分所得の増加が、急速な成長の主な要因となっています。 北米では、厳格な安全および排出ガス規制により、大幅な市場拡大が見込まれています。 地域内の有力企業は、自動車の燃費向上を目指して軽量ホイールの生産に注力しています。

アルミニウム素材タイプが市場シェアの60%を占め、首位に立つ

市場は材料に基づいてアルミニウム、スチール、マグネシウム、炭素繊維に分けられます。このうち、アルミニウム材料が市場を独占しています。アルミニウム部門は予測期間全体を通じて市場をリードすると予想されます。アルミニウムホイールはマグネシウムホイールと比較して優れた耐久性と強度を示します。また、マグネシウムや炭素繊維ホイールよりも経済的でシンプルなデザインです。

アルミホイールは熱伝導性に優れ、正確なブレーキ操作を可能にします。魅力的なデザインと軽量という特性により、人気が高まっています。マグネシウム部門は市場で2番目に大きなシェアを占めることが予想されます。マグネシウムホイールは、他のホイールと比較して重量に対する強度に優れているため、主にレースで使用されています。

アフターマーケット販売チャネルが市場全体の62%を占める

市場は販売チャネルに基づいてOEMとアフターマーケットに分けられます。このうち、アフターマーケットの販売チャネルが市場を支配しています。世界中で革新的な部品のアフターマーケット価格が乱れているため、マグネシウムおよびアルミホイールの需要が高まっており、アフターマーケットビジネスの優位性を強化する構えです。

アフターマーケットの部品は、政府が定めた安全規制に従うこともあれば、逸脱することもあります。それは、組織化されたアフターマーケットの収益を減少させる可能性もありますが、高性能ホイールに関しては自動車アフターマーケットの収益を向上させる可能性があります。

無秩序な、重要なアフターマーケットの参加者は、プレミアムホイールをはるかに低い価格で提供し、さらに顧客の仕様に応じたカスタマイズも行っています。OEMカテゴリーは、市場で大幅な拡大を示すと予想されています。大手OEMが競争力のある価格で洗練されたホイールを開発することに重点を置く傾向が強まっているため、第2位を維持する見通しです。

高性能ホイール市場の紹介とトレンド分析

高性能ホイールは、ガルバニック腐食の可能性が低く、軽量かつコンパクトで、他のホイールと比較して優れた制動性能を備えています。このホイールは、バネ下重量を軽減し、不快な車の振動を緩和します。車両の重量が大きいと、燃費が低下し、排出ガスが増加します。

従来型の自動車は、世界的に見て大気汚染の主な原因となっています。複数の国々の政府は、深刻化する大気汚染を緩和するために、厳しい排出ガス基準を制定しています。インド政府は2020年4月にBS-VI規制を施行しました。これにより、同国の深刻化する大気汚染の緩和が期待されています。

英国、ドイツ、米国などの国々では、高級車の販売台数が増加しており、これらのホイールは車両の美的魅力を高めます。安全で燃費の良いオプションを求める消費者の好みに後押しされ、予測期間中の高級自動車の需要が刺激されると予想されます。

過去の成長と今後の見通し

高性能ホイール市場は、高級車やスポーツカーの需要増加、および炭素繊維やアルミニウム合金などの素材の進歩により、2023年までに著しい成長を遂げました。 こうした素材は、高性能車にとって重要な強度と軽量化を実現します。

また、電気自動車(EV)やSUVの人気が高まっていることも、メーカーが車両全体の効率性と美観の向上を追求する中で、高性能ホイールに対する需要につながっています。2023年以前は、可処分所得の増加と世界的なモータースポーツや自動車カスタマイズ活動の増加が市場に恩恵をもたらしました。

市場は2024年以降も上昇傾向を維持すると予測されており、その主な要因は電気自動車やハイブリッド車の普及拡大です。これらの車両では、性能とバッテリーの効率を最大限に引き出すために、軽量で強度の高いホイールが必要です。持続可能性と環境にやさしい素材への注目が高まっていることから、新しい素材や製造プロセスの開発が促進されています。

3Dプリンティングやスマートホイール技術の進歩は新たな成長機会をもたらす可能性が高く、一方で炭素排出に対する政府の厳しい規制はメーカーに技術革新を迫るでしょう。自動車の電動化の進行と、ハイエンドの自動車性能向上の需要に支えられ、市場は着実なCAGRを達成すると予測されています。

市場成長の推進要因

軽量かつ耐久性のある素材への需要の高まり

自動車業界における軽量かつ強度の高い素材への需要は、高性能ホイールにとって重要な推進要因となっています。アルミニウム合金、炭素繊維、マグネシウムは、強度を損なうことなく軽量化を実現できる素材として、広く普及しています。

軽量ホイールは、特に高性能車や電気自動車において、燃費、加速、車両全体の性能を向上させます。燃費基準が厳格化され、持続可能な素材への需要が高まるにつれ、軽量ホイールの採用は増加すると予想されます。また、このような素材を使用した高性能ホイールは、ハンドリングやブレーキ性能も向上させるため、スポーツカーや高級車には不可欠な要素となっています。

電気自動車およびハイブリッド車の成長

電気自動車およびハイブリッド車(EV)の急速な拡大は、高性能ホイール市場の主要な推進要因となっています。EVでは、エネルギー効率と航続距離を最適化するために、軽量で空気力学的に優れたホイールが必要であり、EVメーカーにとって高性能ホイールは不可欠です。

また、EVが生成するトルクの増加により、強化された性能要求に対応できる強固なホイールが必要となっています。世界各国の政府が環境対応車の普及を推進し、EV市場が拡大するにつれ、EV専用に設計されたホイールの需要も増加し、2024年以降の市場成長をさらに促進するでしょう。

市場成長を妨げる要因

高い製造コスト

高性能ホイール市場が直面する主な課題のひとつは、高い製造コストです。 カーボンファイバーやマグネシウム合金などの素材は、性能向上に非常に効果的ですが、従来のスチールやアルミニウムよりもはるかに製造コストが高くなります。

複雑な製造工程には精密なエンジニアリングや仕上げも含まれ、製造コストを押し上げるため、そのコストは最終的に消費者に転嫁されることになります。その結果、高性能ホイールは依然として多くの量販車購入者にとっては手の届かない存在であり、その採用は主に高級車やプレミアムセグメントに限定されています。この価格の壁は、特に価格に敏感な地域では、幅広い自動車カテゴリーにおける市場浸透を遅らせています。

新興市場における認知度と入手可能性の低さ

自動車産業がまだ発展途上にある新興市場では、消費者の認知度と入手可能性が限られているため、高性能ホイールの需要は限られています。これらの地域の多くの消費者は、性能向上よりも手頃な価格と基本的な機能性を優先しているため、高性能ホイールメーカーにとって、これらの市場に参入することは困難です。

また、これらの地域における広範な流通ネットワークや専門知識の不足が、市場の成長を妨げています。特定の国々における高い輸入関税や関税も、これらのホイールが幅広い層に手が届きにくくする要因となっています。

市場関係者にとっての今後の機会

先進的な製造技術の統合

高性能ホイール市場における顕著な傾向のひとつは、3Dプリンティングやオートメーションなどの先進的な製造技術の採用が増加していることです。これらの技術は、軽量かつ強度があり、複雑なホイールデザインを効率的に製造することを可能にし、製造工程に革命をもたらしています。

3D印刷は、従来の方法では実現が困難であった高度なカスタマイズデザインを可能にし、性能と美観の両面で革新の機会をもたらします。また、この技術は、高性能ホイールの完全性と品質を維持しながら、材料の無駄を削減し、持続可能性を向上させるためにも使用されています。

生産ラインの自動化により、ホイールの製造精度が向上し、製造にかかる時間も短縮されます。これにより、高級車、スポーツカー、電気自動車など、さまざまなセグメントにおける高性能ホイールの需要の高まりに対応することが可能になります。自動化システムでは、コーティングや仕上げの塗布を正確に制御できるため、人件費を削減しながら、一貫した製品品質を確保することができます。

消費者によるカスタマイズや高品質なホイールへの需要が高まるにつれ、これらの技術はさらに普及し、メーカーはコスト効率を維持しながら生産規模を拡大することが可能になるでしょう。この傾向は、自動車設計における性能、効率、持続可能性のバランスを取るためのイノベーションに対するニーズの高まりを反映しています。

高性能ホイール市場の競合状況

高性能ホイール市場は、それぞれが競争優位性を維持するためにイノベーションと先進技術に重点的に取り組む、いくつかの著名なグローバル企業によって特徴付けられています。

市場の主要企業には、BBS GmbH、OZ S.p.A.、Ronal Group、HRE Performance Wheelsなどがあり、いずれもアルミニウム、マグネシウム、カーボンファイバーなどの軽量かつ耐久性のある素材に特化しています。 こうした企業は、高性能車や電気自動車(EV)の進化するニーズを満たすホイールを開発するために、研究開発に多額の投資を行っています。

自動車メーカーは、車両の性能、美観、燃費を向上させるカスタマイズソリューションの提供に努めており、市場は非常に競争が激しい状況です。高級車やスポーツカーメーカーとの提携、3Dプリンティングやスマートホイール技術の進歩により、競争はさらに激化している。

高性能ホイール市場における最近の業界動向

- 2023年4月、ホイール業界の大手であるRonal Groupは、リサイクルアルミニウムから作られた環境にやさしい合金ホイールを発表した。この開発は、高性能車の軽量化と環境にやさしいソリューションへの傾向の高まりに対応する自動車製造における持続可能性への需要の高まりと一致している。

- 2023年7月、BBSは強度を高めながら軽量化に重点を置いた鍛造パフォーマンスホイールの新ラインを発表しました。これらのホイールは、特に加速性と操縦性の向上に軽量ホイールが不可欠なモータースポーツ業界において、高性能車やレース用車両に対する需要の高まりに応えるものです。

市場区分

素材別

- アルミニウム

- スチール

- マグネシウム

- 炭素繊維

販売チャネル別

- OEM

- アフターマーケット

車両タイプ別

- 高級車

- 中級高級車

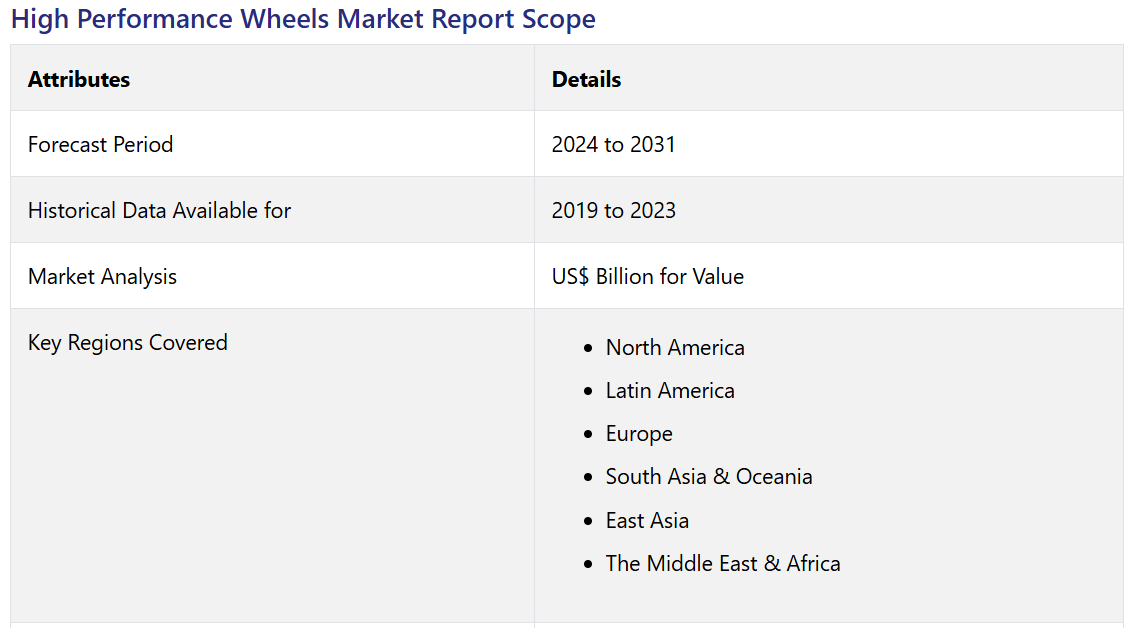

地域別

- 北米

- 中南米

- 欧州

- 南アジアおよびオセアニア

- 東アジア

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. グローバル高性能ホイール概要、2024年と2031年

1.2. 市場機会評価、2024年~2031年、US$ Mn

1.3. 主要な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場の洞察

1.6. 産業用開発と主要な市場イベント

1.7. PMRの分析と提言

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. マクロ経済要因

2.3.1. 世界の部門別見通し

2.3.2. 世界のGDP成長見通し

2.3.3. その他のマクロ経済要因

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

2.6. 規制環境

2.7. バリューチェーン分析

2.7.1. 原材料サプライヤーのリスト

2.7.2. 材料タイプ製造業者リスト

2.7.3. 材料タイプ販売業者リスト

2.7.4. 車両タイプ別リスト

2.8. PESTLE分析

2.9. ポーターのファイブフォース分析

3. 価格動向分析、2018年~2031年

3.1. 主なハイライト

3.2. 材料タイプ価格に影響を与える主な要因

3.3. 材料タイプ別の価格分析

3.4. 地域別価格と過去の推移および将来の成長動向

4. 世界の高機能ホイール市場の見通し:過去(2018~2023年)と予測(2024~2031年

4.1. 主なハイライト

4.2. 市場規模(百万米ドル)の分析と予測

4.2.1. 市場規模(百万米ドル)の分析(2018年~2023年)

4.2.2. 市場規模(百万米ドル)の分析と予測(2024年~2031年

4.3. 世界の高機能ホイール市場の見通し:素材タイプ別

4.3.1. はじめに / 主な調査結果

4.3.2. 素材タイプ別:市場規模(百万米ドル)推移、2018年~2023年

4.3.3. 素材タイプ別:市場規模(百万米ドル)推移および予測、2024年~2031年

4.3.3.1. アルミニウム

4.3.3.2. スチール

4.3.3.3. マグネシウム

4.3.3.4. 炭素繊維

4.4. 市場魅力度分析:材料タイプ

4.5. 高機能ホイール世界市場の見通し:販売チャネル

4.5.1. はじめに/主な調査結果

4.5.2. 販売チャネル別:市場規模(百万米ドル)推移、2018年~2023年

4.5.3. 販売チャネル別、2024年~2031年の市場規模(US$ Mn)の分析と予測

4.5.3.1. OEM

4.5.3.2. アフターマーケット

4.6. 市場魅力度分析:販売チャネル

4.7. 世界の高機能ホイール市場の見通し:車両タイプ

4.7.1. はじめに / 主な調査結果

4.7.2. 車両タイプ別、2018年から2023年の市場規模(百万米ドル)の推移

4.7.3. 車両タイプ別、2024年から2031年の市場規模(百万米ドル)の推移と予測

4.7.3.1. 高級車

4.7.3.2. 中級高級車

4.8. 市場の魅力分析:車両タイプ

5. 世界の高機能ホイール市場の見通し:地域

5.1. 主なハイライト

5.2. 地域別市場規模(US$ Mn)分析、2018年~2023年

5.3. 地域別市場規模(US$ Mn)分析および予測、2024年~2031年

5.3.1. 北米

5.3.2. 欧州

5.3.3. 東アジア

5.3.4. 南アジアおよびオセアニア

5.3.5. ラテンアメリカ

5.3.6. 中東およびアフリカ

5.4. 市場魅力度分析:地域

6. 北米高性能ホイール市場の見通し:歴史(2018~2023年)および予測(2024~2031年)

6.1. 主なハイライト

6.2. 価格分析

6.3. 市場別、2018~2023年の歴史的市場規模(US$ Mn)分析

6.3.1. 国別

6.3.2. 材料タイプ別

6.3.3. 販売チャネル別

6.3.4. 車両タイプ別

6.4. 国別現在の市場規模(US$ Mn)分析および予測、2024年~2031年

6.4.1. 米国

6.4.2. カナダ

6.5. 素材タイプ別:市場規模(百万米ドル)分析および予測、2024年~2031年

6.5.1. アルミニウム

6.5.2. スチール

6.5.3. マグネシウム

6.5.4. 炭素繊維

6.6. 販売チャネル別:市場規模(百万米ドル)分析および予測、2024年~2031年

6.6.1. OEM

6.6.2. アフターマーケット

6.7. 車両タイプ別:市場規模(百万米ドル)分析および予測、2024年~2031年

6.7.1. 最高級

6.7.2. 中級高級

6.8. 市場魅力度分析

7. 欧州高性能ホイール市場の見通し:歴史(2018~2023年)および予測(2024~2031年

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2018年から2023年の市場規模(US$ Mn)の分析

7.3.1. 国別

7.3.2. 材料タイプ別

7.3.3. 販売チャネル別

7.3.4. 車両タイプ別

7.4. 各国市場規模(百万米ドル)の分析と予測、2024年~2031年

7.4.1. ドイツ

7.4.2. フランス

7.4.3. 英国

7.4.4. イタリア

7.4.5. スペイン

7.4.6. ロシア

7.4.7. トルコ

7.4.8. その他のヨーロッパ

7.5. 素材タイプ別、2024年~2031年の市場規模(百万米ドル)の分析と予測

7.5.1. アルミニウム

7.5.2. スチール

7.5.3. マグネシウム

7.5.4. 炭素繊維

7.6. 販売チャネル別:市場規模(百万米ドル)分析および予測、2024年~2031年

7.6.1. OEM

7.6.2. アフターマーケット

7.7. 車両タイプ別:市場規模(百万米ドル)分析および予測、2024年~2031年

7.7.1. 最高級

7.7.2. 中級高級

7.8. 市場魅力度分析

8. 東アジア高性能ホイール市場の見通し:2018~2023年の実績および2024~2031年の予測

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2018年から2023年の市場規模(US$ Mn)の分析

8.3.1. 国別

8.3.2. 材料タイプ別

8.3.3. 販売チャネル別

8.3.4. 車両タイプ別

8.4. 国別、2024年~2031年の現在の市場規模(US$ Mn)の分析と予測

8.4.1. 中国

8.4.2. 日本

8.4.3. 韓国

8.5. 材料タイプ別、2024年~2031年の現在の市場規模(US$ Mn)の分析と予測

8.5.1. アルミニウム

8.5.2. スチール

8.5.3. マグネシウム

8.5.4. 炭素繊維

8.6. 販売チャネル別、2024年~2031年の市場規模(US$ Mn)の分析と予測

8.6.1. OEM

8.6.2. アフターマーケット

8.7. 車両タイプ別現在の市場規模(US$ Mn)分析と予測、2024年~2031年

8.7.1. 最高級

8.7.2. 中級高級

8.8. 市場の魅力分析

9. 南アジアおよびオセアニアの高機能ホイール市場の見通し:2018~2023年の実績および2024~2031年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2018~2023年の実績市場規模(US$ Mn)分析

9.3.1. 国別

9.3.2. 材料タイプ別

9.3.3. 販売チャネル別

9.3.4. 車両タイプ別

9.4. 国別市場規模(US$ Mn)分析および予測、2024年~2031年

9.4.1. インド

9.4.2. 東南アジア

9.4.3. ANZ

9.4.4. 南アジアおよびオセアニアのその他

9.5. 現在の市場規模(US$ Mn)分析および予測、素材タイプ別、2024年~2031年

9.5.1. アルミニウム

9.5.2. スチール

9.5.3. マグネシウム

9.5.4. 炭素繊維

9.6. 販売チャネル別、2024年~2031年の市場規模(百万米ドル)の分析と予測

9.6.1. OEM

9.6.2. アフターマーケット

9.7. 車両タイプ別、2024年~2031年の市場規模(百万米ドル)の分析と予測

9.7.1. 最高級

9.7.2. 中級高級

9.8. 市場魅力度分析

10. ラテンアメリカの高性能ホイール市場の見通し:2018年~2023年の過去実績および2024年~2031年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2018年から2023年の市場規模(百万米ドル)の分析

10.3.1. 国別

10.3.2. 材料タイプ別

10.3.3. 販売チャネル別

10.3.4. 車両タイプ別

10.4. 国別、2024年~2031年の現在の市場規模(百万米ドル)の分析と予測

10.4.1. ブラジル

10.4.2. メキシコ

10.4.3. ラテンアメリカその他

10.5. 材料タイプ別、2024年~2031年の現在の市場規模(百万米ドル)の分析と予測

10.5.1. アルミニウム

10.5.2. スチール

10.5.3. マグネシウム

10.5.4. 炭素繊維

10.6. 販売チャネル別、2024年~2031年の市場規模(US$ Mn)の分析と予測

10.6.1. OEM

10.6.2. アフターマーケット

10.7. 車両タイプ別、2024年から2031年の市場規模(百万米ドル)の分析と予測

10.7.1. 最高級

10.7.2. 中級高級

10.8. 市場の魅力分析

11. 中東およびアフリカの高機能ホイール市場の見通し:2018年~2023年の市場規模推移および2024年~2031年の予測

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2018年~2023年の市場規模(US$ Mn)分析

11.3.1. 国別

11.3.2. 材料タイプ別

11.3.3. 販売チャネル別

11.3.4. 車両タイプ別

11.4. 国別現在の市場規模(US$ Mn)分析と予測、2024年~2031年

11.4.1. GCC諸国

11.4.2. エジプト

11.4.3. 南アフリカ

11.4.4. 北アフリカ

11.4.5. 中東およびアフリカのその他

11.5. 市場規模(百万米ドル)分析および予測、素材タイプ別、2024年~2031年

11.5.1. アルミニウム

11.5.2. スチール

11.5.3. マグネシウム

11.5.4. 炭素繊維

11.6. 販売チャネル別 市場規模(US$ Mn)分析と予測、2024年~2031年

11.6.1. OEM

11.6.2. アフターマーケット

11.7. 車両タイプ別、2024年~2031年の市場規模(百万米ドル)の分析と予測

11.7.1. 最高級

11.7.2. 中級高級

11.8. 市場の魅力分析

12. 競合状況

12.1. 市場シェア分析、2023年

12.2. 市場構造

12.2.1. 市場ごとの競争の激しさのマッピング

12.2.2. 競争ダッシュボード

12.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***