高純度アルミナの世界市場:製品別(4N((99.99%)、5N(99.999%)、6N(99.9999%))市場予測2025年~2032年

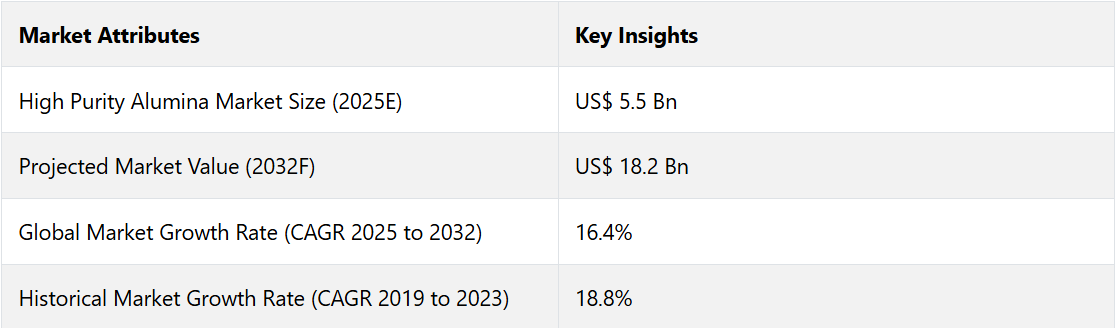

| 世界の高純度アルミナ市場は、2025年までに55億米ドルに達し、2032年には182億米ドルに成長する見込みです。年平均成長率(CAGR)は16.4%に達し、エネルギー効率の高い照明への移行が市場の成長を促進するとされています。半導体産業への政府の投資や新技術の導入により、高純度アルミナ(HPA)の需要は高まる一方、再生可能エネルギーや化学物質の役割も拡大しています。 特にアジア太平洋地域では電気自動車(EV)の製造が進み、LED市場も成長しています。この地域は世界のLED生産の60%を占めるとともに、EV市場でも55%のシェアを持っています。加水分解技術は、コスト効率と高純度を両立させ、2024年には15.2%のCAGRが予測されています。4NグレードのHPAは、コストパフォーマンスに優れ、特にLED用途での需要が高まっています。 LED市場は2024年に50.2%のシェアを占めるとされ、エネルギー効率や環境への配慮から、政府の支援も続いています。市場の成長は技術革新や生産方法の改善にも支えられ、エネルギー貯蔵システムや半導体産業の拡大が高純度アルミナの需要を後押ししています。 とはいえ、技術的な障壁やエネルギーコストの高さが市場の成長を制約している面もあります。特に、高純度アルミナの製造には高度なプロセスと大量のエネルギーが必要です。競争の激化が見込まれる中で、企業は効率的な生産プロセスの導入や市場ニーズに応じた製品開発に注力しています。 今後の市場展望として、持続可能な生産技術や新しい利用用途が注目されており、特に高性能化や小型化が進む電子機器分野での需要が期待されています。 |

*** 本調査レポートに関するお問い合わせ ***

High Purity Alumina Market by Product (4N ((99.99%), 5N (99.999%), 6N (99.9999%), Application (LED, Semiconductor, Phosphor, Battery Separator), Technology (Hydrolysis, Hydrochloric Acid Leaching), and Regional Analysis from 2025 to 2032

高純度アルミナ市場の規模とシェア分析

世界の高純度アルミナ市場は、2025年までに55億米ドルに達すると推定されています。予測期間中には、16.4%という著しいCAGR(年平均成長率)を記録し、2032年までに182億米ドルに達すると予測されています。世界的なエネルギー効率の高い照明への移行が、業界の成長を促進すると推定されています。

世界中の政府当局が半導体部門に投資し、5Gチップ、AIプロセッサ、量子コンピューティングの革新を促進しているため、高純度アルミナ(HPA)やその他の高品質材料の需要は今後も増加し続けるとみられます。米国では、2022年のCHIPS and Science Act(半導体製造および研究を促進する法律)が、今後も同国の半導体製造および研究を促進すると予測されています。

高純度グレードの技術革新は、特に半導体やサファイアガラスにおいて、研究開発活動への投資の増加により、需要を牽引し続けると予想される。再生可能エネルギーやエネルギー貯蔵システムにおける化学物質の役割は、低炭素エネルギーソリューションへの移行を目指す世界的な取り組みと一致しているため、その拡大がさらに進むと予測される。

業界の主なハイライト

- 生産方法の進歩により、コスト効率が向上し、環境への影響が低減すると予測される。

- 再生可能エネルギーシステムにおけるHPAの役割は、特に電気自動車や送電網用蓄電池において、今後も拡大し続けると見られる。

- 中国、日本、韓国などの国々は、電子機器や電気自動車(EV)の部品へのHPAの応用に特に力を入れている。

- 各企業は、さまざまなハイテク産業で高純度アルミナの需要が高まっていることを受け、生産能力の拡大に多額の投資を行っています。

- HPAはディスプレイや光学システムでの使用が増えており、全体的な需要を押し上げています。

- メーカーはHPAの生産にリサイクルや持続可能な手法を活用することに重点を置いており、これにより、環境にやさしい製品やプロセスを好む成長市場に参入しています。

- 技術別では、超高純度材料を必要とする用途に適していることから、加水分解セグメントは2024年に15.2%のCAGRを示すと予測されています。

- 製品別では、その十分な純度から、4Nカテゴリーが2024年に48.5%のシェアを占めると推定されています。

- 用途別では、LEDカテゴリーが優れたエネルギー効率により、2024年には50.2%のシェアを占めると予測されています。

- アジア太平洋地域の高純度アルミナ市場は、同地域におけるLED生産の堅調な推移により、2032年まで73.5%のシェアを維持する見通しです。

アジア太平洋地域の堅調な電気自動車製造部門が需要を牽引

アジア太平洋地域の高純度アルミナ市場は、2024年には73.5%のシェアを占めると推定されています。この地域は世界のLED市場を支配しており、世界のLED生産量の60%を占めています。中国におけるLED産業だけでも、エネルギー効率の高い技術を推進する政府政策に後押しされ、高純度アルミナの消費に大きく貢献しています。アジア太平洋地域は電気自動車の生産をリードしており、特に中国では2022年の世界の電気自動車販売台数の55%を占めています。

HPAは、EVバッテリーの主要な構成部品であるリチウムイオン電池セパレーターに不可欠です。日本と韓国はEVバッテリー技術の主要な担い手であり、それによりこの地域における化学物質の需要が高まっています。この地域には、韓国のサムスンや台湾のTSMCなど、主要な半導体メーカーが拠点を置いています。半導体ウェハーの生産におけるHPAの使用は、この地域がこの分野で優位を占めていることと一致しています。

高純度とコスト効率のバランスにより、加水分解技術がリード

加水分解は最先端の技術として台頭しており、予測期間を通じて15.2%という堅調なCAGR(年平均成長率)が見込まれています。加水分解プロセスでは、アルミニウムアルコキシドと水の反応により、4Nから6Nという非常に純度の高いアルミナが生成されます。この技術では不純物が最小限に抑えられ、高い収率が確保されるため、超高純度材料が不可欠なLED、リチウムイオン電池、半導体などの用途に適しています。

加水分解を採用したメーカーは、そのシンプルさと運用効率により、生産コストを10~15%削減できたと報告しています。このプロセスでは排出量が少なく、有毒な副産物が大量に生成されることもありません。これは、規制強化の圧力の高まりと企業の持続可能性目標に一致しています。

コストとパフォーマンスのバランスに優れた4Nの需要は引き続き高い

4Nは幅広い用途への適用性、コスト効率、急速に成長する産業のニーズとの適合性により、2024年には48.5%のシェアを占めると推定されています。LED基板や蛍光体用途に使用されるHPAの大半は、高純度グレードよりも低コストで輝度と耐久性を向上させるのに十分な純度を持つ4Nグレードです。

高純度グレードと比較すると、4NグレードのHPAは性能とコストのバランスが取れているため、大規模な産業用途に好まれています。そのため、メーカー各社は、生産コストを上げずに需要の高まりに対応し、価格に敏感な市場でのより幅広い採用を可能にするため、4Nグレードの生産に重点を置くようになっています。

LEDの訴求力向上 優れたエネルギー効率により

LEDセグメントは、2024年には50.2%のシェアを占め、市場をリードすると予測されています。LEDは、その優れたエネルギー効率、長寿命、運用コストの低さにより、従来の白熱灯や蛍光灯に取って代わろうとしています。この移行により、LED製造用のサファイア基板に高純度アンチモンが大量に使用されるため、高純度アンチモンに対する需要が大幅に増加しています。

特に、LEDの輝度と耐久性を向上させる高品質のサファイア基板の製造には、4Nグレードの高純度アルミナが不可欠です。 世界各国の政府当局は、二酸化炭素排出量を削減するために、エネルギー効率の高い照明の使用を義務付けています。 2018年にハロゲン電球の使用を禁止した欧州連合(EU)の決定により、LEDの普及が加速しました。

LEDは現在、従来の照明用途以外にも、自動車用照明、スマートシティのインフラ、表示パネルなど、さまざまな用途で使用されています。こうした用途の拡大により、サファイア基板用のHPAへの依存度はさらに高まっています。

市場導入と傾向分析

世界の高純度アルミナ市場の潜在的な成長は、塩酸浸出やアルキルアルコキシドの加水分解など、生産方法における継続的な技術革新によって牽引されると予測されています。その結果、生産コストと環境への影響が減少します。

この化学物質は、グリーンテクノロジーやエネルギー貯蔵ソリューションの分野で拡大が見込まれており、需要をさらに押し上げるでしょう。HPAは、EV市場の活況により、バッテリーセパレーターでの使用が増加すると予想されています。

世界中でEVの普及が加速するにつれ、バッテリーの安全性と性能を向上させるためにHPAが不可欠になることが予想されます。2032年までに、エネルギー効率の高い照明を推進する政府政策の強力な支援により、LEDセグメントが市場の大部分を占めることが予測されています。

これまでの成長と今後の見通し

高純度アルミナ市場は、2019年から2023年の期間に年平均成長率(CAGR)18.8%を記録しました。世界中でエネルギー効率化の取り組みが進む中、LEDのHPAに対する需要が急増しました。

この化学物質は、その光学的な透明度と耐熱性により、LED製造において重要な要素となっています。半導体ウェハーへのこの化学物質の使用は、技術の進歩と5Gインフラの拡大に伴い増加しました。

また、HPAはリチウムイオン電池、特に電気自動車にも徐々に採用され、需要を後押ししました。しかし、コロナウイルス感染症(COVID-19)のパンデミックにより、サプライチェーンの中断や産業活動の減少により、HPA市場は一時的に混乱しました。しかし、ロックダウン規制が緩和され、産業がパンデミック後の業務に適応するにつれ、市場は回復しました。

市場成長の推進要因

エネルギー貯蔵システムの進展

HPAは、特にリチウムイオン(Li-ion)電池などの先進的なエネルギー貯蔵システムで使用されています。 セパレータに使用することで、熱安定性を向上させ、熱暴走のリスクを低減することで、電池性能を向上させることができます。 エネルギー貯蔵技術は、再生可能エネルギーの統合や電気自動車(EV)の普及に不可欠であり、それによりHPAの需要が高まっています。

世界的な再生可能エネルギー源へのシフトにより、供給が需要を上回った場合に余剰電力を貯蔵できる、グリッド規模のエネルギー貯蔵システムが必要とされています。HPAは、エネルギーを蓄えて後に使用することで送電網の安定化に重要な役割を果たすエネルギー貯蔵システムで使用されています。

電気自動車市場が成長を続けるにつれ、充電インフラで使用されるものも含め、大規模なバッテリー貯蔵システムの必要性も高まるでしょう。 固体電池(SSB)やその他の次世代エネルギー貯蔵技術の進歩により、HPAの新たな用途が生まれています。

成長を続ける半導体産業が主要な推進要因であり続ける

サファイア基板は、主にLEDやその他の光電子デバイスの高性能基板の製造に使用されるため、半導体産業において不可欠なものです。 超高純度アルミナで処理され、高品質のサファイア結晶の製造に使用されるため、これらのサファイア基板の製造にはHPAが不可欠です。

半導体は、スマートフォン、コンピュータ、自動車システム、家電製品など、あらゆる現代の電子機器の基幹をなすものです。半導体の需要の増加は、各種電子部品の製造に使用される高純度アルミナの需要をさらに増加させる可能性が高いです。

HPAは半導体パッケージにも多く使用されています。高性能チップの機能性を確保するためにパッケージ技術が高度化し、不可欠なものとなるにつれ、熱管理の主要材料として高純度アルミナの需要も増加するでしょう。

市場抑制要因

技術的障壁が主な障壁となっている

HPAの純度99.99%(4N)および99.999%(5N)の達成には、バイヤー法を含む高度に制御されたプロセスが必要となります。これらの方法では通常、汚染を避けるために各段階で高い精度が求められます。HPAの製造には大量のエネルギー投入が必要です。

例えば、脱炭酸の工程では高温で処理を行うため、大量のエネルギー資源を消費します。エネルギー費用はHPAメーカーの総生産コストの20%から30%を占めることもあります。小規模なメーカーは、多額の資本投資なしにはこのようなエネルギー集約型の処理を導入したり、継続したりすることが難しく、競争力を制限されることになります。

高純度基準を満たしたり、収率効率を高めるために生産設備をアップグレードするには、高度な機械や自動化技術に多額の投資が必要となります。 プラズマ処理やエネルギー効率の高い焼成法などの新技術の導入に二の足を踏むメーカーも少なくありません。 技術革新がなければ生産コストは依然として高く、価格に敏感な市場では競争力が低下します。

市場成長の機会

生産とサプライチェーンにおける革新

業界の各社は、ChemX Materials社のHiPurA技術のような持続可能で効率的な生産プロセスに投資しています。これは拡張性のあるモジュール式プロセスであり、従来の採掘の必要性を排除することで、従来の高純度アルミナ生産に伴うエネルギー消費と環境への影響を低減します。

HiPurA法は、二酸化炭素排出量を低く抑えながら超高純度アルミナの生産を可能にします。複数の企業が、最終市場に近い場所に生産施設を建設することに重点的に取り組んでいます。

企業は、大規模な採掘事業への依存度を低減し、強靭なサプライチェーンを確保するために、分散型およびモジュール式の生産システムを採用しています。これらのシステムの柔軟性により、電気自動車用バッテリーメーカーなどのエンドユーザーの特定の要件に基づく生産規模の拡大やカスタマイズが可能となり、市場での地位を強化することができます。

先進セラミック市場の拡大

高純度アルミナは、先進セラミックスの製造に不可欠な材料であり、特に高温や高応力環境下で使用される部品には欠かせません。HPAベースのセラミックスは、優れた耐熱性と強度を必要とするエンジン部品、センサー、その他の重要部品として、航空宇宙分野で徐々に使用されるようになってきています。医療分野では、生体適合性と耐摩耗性により、関節用途、歯科インプラント、バイオセラミック材料としてのHPAの需要があります。

電子機器分野における先進セラミックス市場、例えば、集積回路用基板、電子部品用絶縁体、コンデンサーなどの用途での使用は、成長が見込まれています。この成長は、高性能化と小型化のニーズによるものです。LEDや半導体用途向けのサファイア基板の生産は、HPAベースのセラミックスが拡大している他の重要な分野です。

高純度アルミナ市場の競合状況

高純度アルミナ市場の企業は、高純度アルミナの生産における新しく効率的な方法に投資することで、製品の品質向上と生産コストの削減を実現しています。 また、生産工程の監視と管理に自動化システム、AI、デジタル技術を徐々に採用することで、生産性の向上、廃棄物の削減、安定した製品品質の確保を実現しています。

HPA企業は通常、さまざまな業界のニーズに応えるため、純度の異なる幅広いアルミナ製品を提供しています。また、ニッチ市場や新興用途向けの特殊グレードのHPAを提供することで競争優位性を確保しようと努めています。

HPAメーカーの中には、自社でアルミナ原料を確保したり、LEDや電池分野の企業と提携するなど、上流または下流工程の統合に重点的に取り組むことで、HPAの安定した需要を確保しようとしている企業もあります。また、企業は大学や研究機関と提携し、新技術や新工程の開発を加速することで、技術革新の面で優位に立つことを目指しています。

最近の業界動向

- 2024年6月、Alpha HPAは韓国のLEDメーカーと提携し、4Nおよび5N HPAの提供を発表した。

- 2024年5月、住友化学はEVバッテリーセパレーター向けHPAの需要増加に対応するため、日本に新たなHPA生産ラインを開設した。

- 2024年4月、大手化学メーカーのアルファHPAは、電池の安全性に革命をもたらす可能性のある、純度99.99%の高純度硝酸アルミニウムの新製品を発表した。

- 2024年3月、タタ・エレクトロニクス・プライベート・リミテッドは、台湾のパワーチップ・セミコンダクター・マニュファクチャリング・コーポレーションと提携し、グジャラート州に半導体製造工場を設立する意向を発表した。

- 2023年4月、オーストラリア政府はグラッドストーン社への高純度アルミナ生産支援として2170万米ドルの支援を発表した。

- 2023年2月、リオティントは日本の商社丸紅と提携し、日本を拠点とする顧客への高純度アルミナの初販売となる低炭素アルミニウム取引を行った。

- 2023年2月、Imerysはフランスで高純度アルミナの新たな生産ラインを取得したと発表した。

- 2023年1月、アルコア社は米国で高純度アルミナの新工場に7000万米ドルを投資する計画を発表した。

市場細分化

製品タイプ別

- 4N(99.99%)

- 5N(99.999%)

- 6N(99.9999%)

用途別

- LED

- 半導体

- 蛍光体

- バッテリーセパレーター

- その他

技術別

- 加水分解

- 塩酸浸出

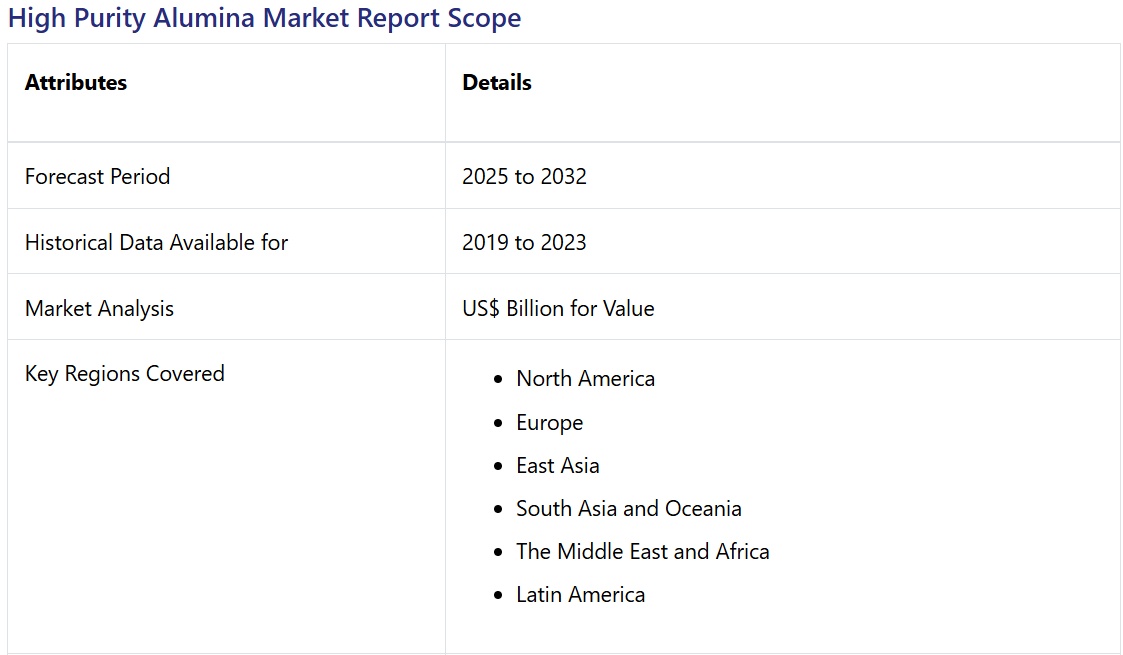

地域別

- 北米

- 中南米

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東 アフリカ

目次

1. エグゼクティブサマリー

1.1. 世界の高純度アルミナ市場の概況、2024年と2031年

1.2. 市場機会評価、2024年~2031年、10億米ドル

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の動向と主な市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 阻害要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. 製品ライフサイクル分析

2.4. 高純度アルミナ市場:バリューチェーン

2.4.1. 原材料サプライヤーの一覧

2.4.2. メーカーの一覧

2.4.3. 流通業者の一覧

2.4.4. 収益性分析

2.5. 予測要因 – 関連性と影響

2.6. Covid-19 の影響評価

2.7. PESTLE分析

2.8. ポーターのファイブフォース分析

2.9. 地政学的な緊張:市場への影響

2.10. 規制および申請の概観

3. マクロ経済要因

3.1. 世界の部門別見通し

3.2. 世界のGDP成長見通し

3.3. 世界の親市場の概要

4. 価格動向分析、2019年~2031年

4.1. 主なハイライト

4.2. 製品価格に影響を与える主な要因

4.3. 製品タイプ・組成・用途別の価格

4.4. 地域別価格と製品嗜好

5. 世界の高純度アルミナ市場の見通し:過去(2019~2023年)と予測(2024~2031年)

5.1. 主なハイライト

5.1.1. 市場規模と前年比成長率

5.1.2. 絶対$機会

5.2. 市場規模(10億米ドル)の分析と予測

5.2.1. 市場規模の分析(2019年~2023年)

5.2.2. 現在の市場規模予測、2024年~2031年

5.3. 世界の高純度アルミナ市場の見通し:製品タイプ別

5.3.1. はじめに / 主な調査結果

5.3.2. 製品タイプ別市場規模(10億米ドル)および数量(トン)の推移、2019年~2023年

5.3.3. 製品タイプ別、現在の市場規模(US$ Bn)および数量(トン)予測、2024年~2031年

5.3.3.1. 4N(99.99%)

5.3.3.2. 5N(99.999%)

5.3.3.3. 6N (99.9999%)

5.4. 市場の魅力分析:製品タイプ

5.5. 世界の高純度アルミナ市場の見通し:用途

5.5.1. はじめに / 主な調査結果

5.5.2. 用途別:2019年~2023年の市場規模(10億米ドル)および数量(トン)の推移

5.5.3. 用途別:2024年~2031年の市場規模(10億米ドル)および数量(トン)の予測

5.5.3.1. LED

5.5.3.2. 半導体

5.5.3.3. 蛍光体

5.5.3.4. バッテリーセパレーター

5.5.3.5. その他

5.6. 市場魅力度分析:用途

6. 世界の高純度アルミナ市場の見通し:地域

6.1. 主なハイライト

6.2. 地域別市場規模(10億米ドル)および数量(トン)の推移、2019年~2023年

6.3. 地域別市場規模(10億米ドル)および数量(トン)予測、2024年~2031年

6.3.1. 北米

6.3.2. 欧州

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. ラテンアメリカ

6.3.6. 中東およびアフリカ

6.4. 市場魅力度分析:地域

7. 北米高純度アルミナ市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2019年から2023年の市場規模(10億米ドル)および数量(トン)分析

7.3.1. 国別

7.3.2. 製品タイプ別

7.3.3. 用途別

7.4. 国別現在の市場規模(10億米ドル)および数量(トン)予測、2024年~2031年

7.4.1. 米国

7.4.2. カナダ

7.5. 製品タイプ別現在の市場規模(10億米ドル)および数量(トン)予測、2024年~2031年

7.5.1. 4N(99.99%)

7.5.2. 5N(99.999%)

7.5.3. 6N(99.9999%)

7.6. 用途別市場規模(単位:10億米ドル)および数量(トン)予測、2024年~2031年

7.6.1. LED

7.6.2. 半導体

7.6.3. 蛍光体

7.6.4. バッテリーセパレーター

7.6.5. その他

7.7. 市場魅力度分析

8. 欧州高純度アルミナ市場の見通し:2019年~2023年の過去と2024年~2031年の予測

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2019年から2023年の市場規模(10億米ドル)および数量(トン)分析

8.3.1. 国別

8.3.2. 製品タイプ別

8.3.3. 用途別

8.4. 国別の市場規模(US$ Bn)および数量(トン)予測、2024年~2031年

8.4.1. ドイツ

8.4.2. フランス

8.4.3. 英国

8.4.4. イタリア

8.4.5. スペイン

8.4.6. ロシア

8.4.7. その他のヨーロッパ

8.5. 製品タイプ別、2024年から2031年の市場規模(10億米ドル)および数量(トン)予測

8.5.1. 4N(99.99

8.5.2. 5N(99.999

8.5.3. 6N(99.9999%)

8.6. 用途別市場規模予測(単位:10億米ドル)および数量予測(単位:トン)、2024年~2031年

8.6.1. LED

8.6.2. 半導体

8.6.3. 蛍光体

8.6.4. バッテリーセパレーター

8.6.5. その他

8.7. 市場魅力度分析

9. 東アジア高純度アルミナ市場の見通し:2019~2023年の過去実績と2024~2031年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2019年から2023年の市場規模(10億米ドル)および数量(トン)分析

9.3.1. 国別

9.3.2. 製品タイプ別

9.3.3. 用途別

9.4. 2024年~2031年の国別市場規模(10億米ドル)および数量(トン)予測

9.4.1. 中国

9.4.2. 日本

9.4.3. 韓国

9.5. 製品タイプ別現在の市場規模(10億米ドル)および数量(トン)予測、2024年~2031年

9.5.1. 4N(99.99%)

9.5.2. 5N(99.999%)

9.5.3. 6N(99.9999%)

9.6. 用途別市場規模予測(単位:10億米ドル)および数量予測(単位:トン)、2024年~2031年

9.6.1. LED

9.6.2. 半導体

9.6.3. 蛍光体

9.6.4. バッテリーセパレーター

9.6.5. その他

9.7. 市場の魅力分析

10. 南アジアおよびオセアニアの高純度アルミナ市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2019年~2023年の市場規模(10億米ドル)および数量(トン)分析

10.3.1. 国別

10.3.2. 製品タイプ別

10.3.3. 用途別

10.4. 国別現在の市場規模(US$ Bn)および数量(トン)予測、2024年~2031年

10.4.1. インド

10.4.2. 東南アジア

10.4.3. ANZ

10.4.4. 南アジアおよびオセアニアのその他

10.5. 製品タイプ別現在の市場規模(US$ Bn)および数量(トン)予測、2024年~2031年

10.5.1. 4N(99.99

10.5.2. 5N(99.999%)

10.5.3. 6N(99.9999%)

10.6. 用途別市場規模予測(単位:億米ドル)および数量予測(単位:トン)、2024年~2031年

10.6.1. LED

10.6.2. 半導体

10.6.3. 蛍光体

10.6.4. バッテリーセパレーター

10.6.5. その他

10.7. 市場魅力度分析

11. ラテンアメリカ高純度アルミナ市場の見通し:2019年~2023年の過去と2024年~2031年の予測

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場規模(単位:10億米ドル)および数量(単位:トン)の分析(市場別)、2019年~2023年

11.3.1. 国別

11.3.2. 製品タイプ別

11.3.3. 用途別

11.4. 国別現在の市場規模(10億米ドル)および数量(トン)予測、2024年~2031年

11.4.1. ブラジル

11.4.2. メキシコ

11.4.3. ラテンアメリカその他

11.5. 製品タイプ別 市場規模(US$ Bn)および数量(トン)予測、2024年~2031年

11.5.1. 4N(99.99%)

11.5.2. 5N(99.999%)

11.5.3. 6N(99.9999%)

11.6. 用途別市場規模予測(単位:10億米ドル)および数量予測(単位:トン)、2024年~2031年

11.6.1. LED

11.6.2. 半導体

11.6.3. 蛍光体

11.6.4. バッテリーセパレーター

11.6.5. その他

11.7. 市場の魅力分析

12. 中東およびアフリカの高純度アルミナ市場の見通し:2019年~2023年の過去および2024年~2031年の予測

12.1. 主なハイライト

12.2. 価格分析

12.3. 市場規模(単位:10億米ドル)および数量(単位:トン)の分析(市場別)、2019年~2023年

12.3.1. 国別

12.3.2. 製品タイプ別

12.3.3. 用途別

12.4. 国別、2024年から2031年の市場規模(10億米ドル)および数量(トン)予測

12.4.1. GCC

12.4.2. 南アフリカ

12.4.3. 北アフリカ

12.4.4. 中東およびアフリカのその他地域

12.5. 製品タイプ別、2024年から2031年の市場規模(10億米ドル)と数量(トン)予測

12.5.1. 4N(99.99%)

12.5.2. 5N(99.999%)

12.5.3. 6N(99.9999%)

12.6. 用途別市場規模予測(単位:10億米ドル)および数量予測(単位:トン)、2024年~2031年

12.6.1. LED

12.6.2. 半導体

12.6.3. 蛍光体

12.6.4. バッテリーセパレーター

12.6.5. その他

12.7. 市場魅力度分析

13. 競合状況

13.1. 市場シェア分析、2023年

13.2. 市場構造

13.2.1. 市場ごとの競争の激しさのマッピング

13.2.2. 競争ダッシュボード

13.2.3. 見かけ上の生産能力

13.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***