世界の高速データコンバータ市場規模(2025~2034年):種類別(アナログ・デジタル・コンバータ(ADC)、デジタル・アナログ・コンバーター(DAC))、周波数帯域別、分解能別、用途別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

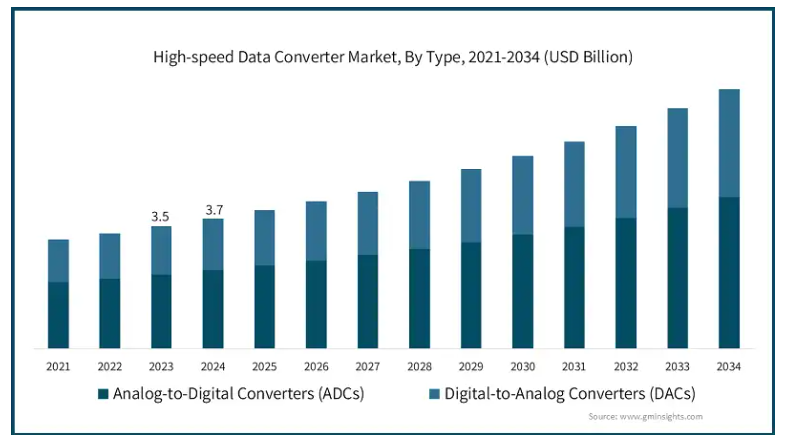

高速データコンバータの世界市場規模は2024年に37億米ドルとなり、2025年から2034年までの年平均成長率は7.2%と予測されています。

5Gやその他の革新的な技術革新が高水準の通信ネットワークに登場したため、高速データ・コンバータの導入が急増しています。これらの装置は、信号の効果的な伝送と処理を可能にし、通信機器インフラに付加価値をもたらします。その結果、高速データ・コンバータのビルディング・ブロックは、国際市場に供給されるこれらの超近代的な5G通信装置の必然的な構成要素となっています。

2024年2月、Imecは消費電力わずか96mWの16nm FinFET高速42ギガビット前規格の製造を発表しました。この極めて低い消費電力は、データセンターで使用される高度な通信効率の出現により、効率的であることが証明されるでしょう。さらに、低消費電力に加え、非効率的なAIだけでなく、150ギガビット以上の光ネットワークに必要なクラウド拡張固有のサポートが可能になります。

アナリティクス、人工知能、クラウドなどのデータ駆動型アプリケーションの成長により、高速データ・コンバータのニーズが高まっています。これらのアプリケーションは大量のデータを扱うことができるため、アナログからデジタルへ、またはその逆へと複数の効果的な変換が必要となります。IoTサイバー接続、産業センター、大規模なデータ利用が現実のものとなり、高速データ・コンバータは、データを迅速に分析し転送する能力により、市場を席巻しています。データ需要の増加により、高速データ・コンバータはあらゆる産業で使用される必要があります。

高速データ・コンバータの市場動向

高速データ・コンバータ産業の拡大は、IoT、5G、人工知能のような新しい技術の出現によって刺激されています。通信、自動車、産業B2Bセクターでは、高速データ・コンバータの需要は極めて重要です。この業界では、シリコンフォトニクスのような最先端の製造技術を採用し、新素材と組み合わせて性能を向上させています。さらに、持続可能性は、電力損失を最小限に抑え、データ・コンバータ設計のエネルギー効率を最大限に高めるように努めています。コンバータ技術の革新は、現在、不十分な性能を満たすために行われています。これにより、あらゆるプラットフォームで効果的なリアルタイムデータ処理が保証され、将来的にはボトルネックなしに複数のアプリケーションへの拡張が可能になります。

高速データコンバータ市場分析

高速データ・コンバータ業界は、開発製品の性質上、製造や設計が複雑で、中小企業が市場に参入し新製品を開発するのが難しいという制約があります。さらに、新技術の登場ペースを考えると、既存製品のライフサイクルに関してメーカーへのプレッシャーが高まっています。とはいえ、成長する5G市場、IoTの利用、AIへの依存の高まり、その他あらゆるデータ依存技術には、大きな可能性が存在します。エネルギー効率、高度な環境コンプライアンスと規制の相互作用は、新興規格への準拠を必須とする方向へと市場を舵取りしています。

種類別では、高速データ・コンバータ市場はアナログ・デジタル・コンバータ(ADC)、デジタル・アナログ・コンバータ(DAC)に分けられます。アナログ・デジタル・コンバータ(ADC)セグメントは、2034年までに43億米ドルに達すると予測されています。

市場のADCセグメントは、テレコミュニケーション、産業オートメーション、自動車アプリケーションにおけるリアルタイムデータ処理の継続的な需要の高まりによって後押しされています。ADCは、ハイエンド・ユニットで使用されるアナログ信号をデジタル化する必要があるため、デジタル・システムで重要な役割を果たします。より正確で高速なマルチタスク処理の要求が高まるにつれ、データ・コンバータの設計は、より低消費電力で高分解能の有線コンポーネントを使用する方向に進化してきました。IoT、AI、5G技術の増加により、高速ADCのユーティリティが高まることが期待されており、その結果、性能とエネルギー効率の革新における競争が生まれます。

DACセグメントの需要もまた、実世界とのインタフェースを持つデバイスとのインタフェースのような所望の出力に逆信号を変換するデバイスに信号を送るため、実世界とのインタラクションを求めているサウンドデバイスやビデオデバイスのおかげで着実に成長しています。高性能DACの需要は、HDビデオ、HDオーディオ、通信装置、放送装置などの民生用電子機器の使用における急速な成長によって後押しされています。IoTやAI技術の急速な成長により、自動運転車や産業用オートメーションなど、正確な信号変換がシステム性能に重要なデバイスを使用するアプリケーションが増えています。

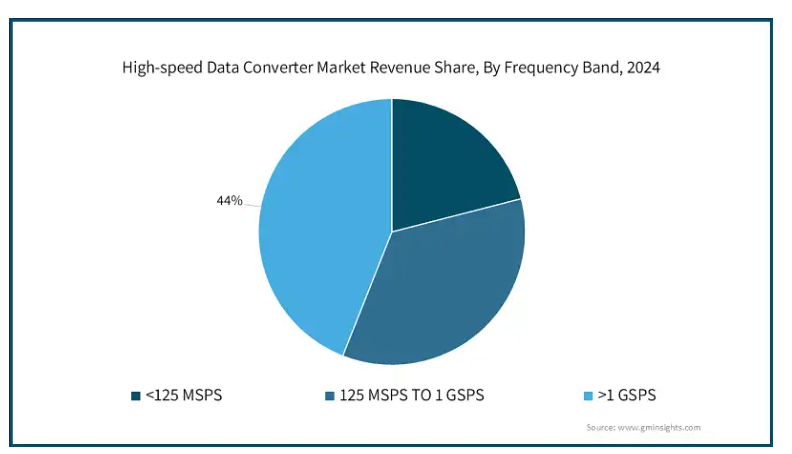

周波数帯域に基づき、高速データコンバータ市場は125 MSPS、125 MSPS TO 1 GSPS、>1 GSPSに分けられます。1 GSPS超セグメントは、2025~2034年のCAGRが10.5%で、最も急成長しているセグメント。

125 MSPS~1 GSPSセグメントは、性能と電力効率のバランスが特徴で、車載レーダー、衛星装置、中距離通信システムなどのシステムに適しています。成長が促されるのは、ネットワークが進化しても維持できる適度なビットレートを必要とする市場に、このセグメントが浸透しつつあるためです。

1GSPS超は、高速通信、より高度な軍事システム、5G基地局やAI研究などのハイエンド・アプリケーションで使用され、市場で最大のシェアを占めています。このセグメントは、超高速データ処理と低遅延通信に対するこれらの最先端産業の需要の増加により、最も急速に成長しています。

2024年の北米高速データコンバータ市場はアメリカが87.7%のシェアを占め、独占。5G IoTインフラの著しい成長、半導体業界の堅調な需要、IoTサービスの採用拡大が、アメリカの高速データコンバータ市場の成長強化につながっています。また、防衛・航空宇宙産業への注目が高まっていることも、同国における高性能データコンバータの需要増につながっています。さらに、主要な市場関係者が戦略的パートナーシップを結んでいるため、研究開発が進み、市場が発展しています。

インドは現在、5Gネットワーク展開の増加により、高性能データ・コンバータの飛躍的な成長を目の当たりにしています。スマートシティにおけるIoTの採用や電子機器需要の高まり、半導体の現地生産を奨励する政府の政策が、インド市場の堅調な成長の主な原動力となっています。

IoT、5G、AI技術の急速な進歩により、高性能データコンバータの需要が高まっています。通信インフラへの旺盛な投資と電子機器製造の強さにより、中国市場も絶大な拡大を見せています。さらに、国内半導体部門に対する政府の支援も市場の成長をさらに後押ししています。

韓国は、民生用電子機器と強固な5Gネットワークにおける優位性により、高速データ変換器市場で急成長しています。この分野とは別に、自動運転車や産業オートメーションの利用が増加していることも、この分野の需要を大きく押し上げています。韓国政府の積極的な研究開発資金援助と企業間の戦略的提携が、技術革新のペースと市場競争力を向上させています。

日本では、自律走行車やADASシステムを中心に自動車産業で進められているプロジェクトが市場に大きな影響を与えています。これらの要因とは別に、先進的な半導体製造業の存在とIoT装置の利用拡大が市場の発展に一役買っています。新しい省エネルギー電子機器や先端技術への絶え間ない注力も強力なポイントです。

高速データコンバータ市場シェア

高速データ・コンバータ業界は、製品の性能、価格、データを他の形式に変換する速度など、上記の移動力間の競争によって牽引されています。市場プレーヤーは、より高速、高精度、低消費電力のコンバータを開発することで差別化を図るとともに、ダイナミックレンジや低遅延などの機能を提供しています。差別化された独自技術や特定市場向けのテーラーメイドは、競争上非常に重要です。さらに、市場参加者は、発展途上の市場での存在感を高めるために、販売チャネルを構築し、新たな戦略的パートナーシップを結ぶことで、市場を争っています。

高速データコンバータ市場参入企業

高速データ・コンバータ業界で事業を展開する主な企業は以下の通り:

Analog Devices, Inc.

Broadcom Inc.

Texas Instruments

Advanced Micro Devices, Inc.

Faraday Technology Corporation

Infineon Technologies AG

Microchip Technology Inc.

NXP Semiconductors

ON Semiconductor

Renesas Electronics Corporation

ROHM Semiconductor

STMicroelectronics

高速データ・コンバータ業界ニュース

2024年9月、オムニ・デザイン・テクノロジーズは、16nmおよび7nm技術を含む先進のFinFETプラットフォーム上に、12ビット8GSPSレートのソリューションを組み込んだSwift高速データ・コンバータを組み合わせた、完全統合型のセミカスタムASICを提供することで、EnSilicaとの協力関係を深めました。これらのコンバータは、ワイヤレス通信やデータ・ビーム形成プロセスのための高帯域幅での情報転送の超高効率化を可能にします。このパートナーシップは、通信、自動車、AI分野、特に高精度・低消費電力アプリケーションを含むがこれに限定されない複数の分野におけるSoC設計のスピードアップに貢献します。

ルネサスは2023年11月、最大125kSPSのDS ADCを内蔵した高速・高精度AFEを特長とする32ビットMCU「RX23E-B」を発表しました。この統合により、マイコンユニット(MCU)とΔΣ型A/Dコンバータ(AFE)を組み合わせることで、産業用センサ設計の複雑性を大幅に向上させるとともに、総製造コストを削減することができます。

2023年3月、ソシオネクストは、それぞれ最大24GS/sと32GS/sをサポートする12ビット分解能を提供する7nmダイレクトRF ADCおよびDACソリューションを発表しました。これらのデータ・コンバータは、最大1.6GHzのチャネル帯域幅を実現しながら、サブ6GHz帯およびミリ波帯と並ぶ5Gネットワークのシームレスなカバレッジを保証します。これらのデータコンバータは、5G CPEや初期の6G研究を含む先進トランシーバシステムをターゲットとしており、消費電力とBOMが低くなっています。

この高速データコンバータ市場調査レポートは、2021年から2034年までの収益(百万米ドル)ベースの推定と予測で、以下のセグメントについて業界を詳細にカバーしています:

市場, 種類別

アナログ/デジタルコンバータ(ADC)

デジタル/アナログコンバータ(DAC)

市場:分解能別

8ビット

10ビット

12ビット

16ビット

24ビット以上

周波数帯域別市場

125 MSPS

125ミリ秒~1ギガ秒

>1GSPS以上

アプリケーション別市場

自動車

電気通信

産業用

テスト&管理

ヘルスケア

電子機器

その他

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

UAE

サウジアラビア

南アフリカ

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 ディストリビューター

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制状況

3.6 影響力

3.6.1 成長ドライバー

3.6.1.1 高速通信ネットワーク需要の増加

3.6.1.2 データ中心アプリケーションの成長

3.6.1.3 家電市場の拡大

3.6.1.4 車載電子機器の進歩

3.6.1.5 ソフトウェア定義無線(SDR)の採用増加

3.6.2 業界の落とし穴と課題

3.6.2.1 設計の複雑さと製造コストの高さ

3.6.2.2 急速な技術進化と短い製品ライフサイクル

3.7 成長可能性分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリクス

第5章 2021〜2034年、種類別市場推定・予測(百万米ドル)

5.1 主要動向

5.2 アナログ/デジタルコンバータ(ADC)

5.3 デジタル/アナログコンバーター(DAC)

第6章 解像度別市場予測:2021~2034年(百万米ドル)

6.1 主要トレンド

6.2 8ビット

6.3 10ビット

6.4 12ビット

6.5 16ビット

6.6 24ビット以上

第7章 周波数帯域別市場予測:2021~2034年(百万米ドル)

7.1 主要トレンド

7.2 <125 MSPS

7.3 125ミリ秒~1ギガ秒

7.4 >1 GSPS

第8章 アプリケーション別市場予測:2021~2034年(百万米ドル)

8.1 主要動向

8.2 自動車

8.3 通信

8.4 産業用

8.5 テスト&マネジメント

8.6 ヘルスケア

8.7 民生用電子機器

8.8 その他

第9章 2021〜2034年地域別市場予測(百万米ドル)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 イギリス

9.3.2 ドイツ

9.3.3 フランス

9.3.4 イタリア

9.3.5 スペイン

9.3.6 ロシア

9.4 アジア太平洋

9.4.1 中国

9.4.2 インド

9.4.3 日本

9.4.4 韓国

9.4.5 オーストラリア

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.6 MEA

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 IQ-ANALOG

10.2 Advanced Micro Devices, Inc.

10.3 Analog Devices, Inc.

10.4 Asahi Kasei Microdevices Corporation

10.5 Avia Semiconductor Ltd.

10.6 Broadcom Inc.

10.7 Datel, Inc.

10.8 Faraday Technology Corporation

10.9 GlobalSpec

10.10 Infineon Technologies AG

10.11 Microchip Technology Inc.

10.12 Monolithic Power Systems, Inc.

10.13 Mouser Electronics, Inc.

10.14 NXP Semiconductors

10.15 ON Semiconductor

10.16 Qualcomm Technologies, Inc.

10.17 Renesas Electronics Corporation

10.18 ROHM Semiconductor

10.19 STMicroelectronics

10.20 Texas Instruments

*** 本調査レポートに関するお問い合わせ ***