世界の高温プラスチック(HTP)市場規模(2025~2035年):種類別(フッ素樹脂、ポリアミド、高機能ポリアミド、ポリケトン、その他)、エンドユーザー別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

高温プラスチック(HTP)市場の展望(2025年〜2035年)

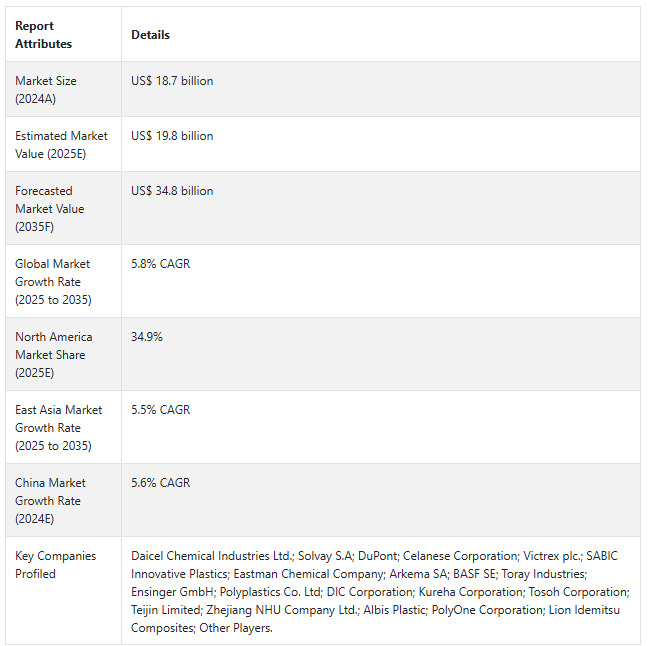

世界の高温プラスチック(HTP)市場は、2024年に187億米ドルと評価され、CAGR 5.8%で拡大し、2035年には348億米ドルに達します。

高温プラスチック(HTP)は、先端材料産業の最も重要な部分です。このクラスのポリマーは非常に安定した材料で、高温や機械的ストレスに耐えることができます。HTPポリマーは、工業用途など多くの産業において画期的な製品と考えられています。一般的なプラスチックとは異なり、HTPは従来のポリマーの融点をはるかに超える温度でもその形態と機械的特性を維持します。

高温プラスチック市場は、航空宇宙、自動車、電子、工業製造などにおける絶え間なく要求される技術的用途により、世界市場で鮮やかに成長しています。高温プラスチックは、優れた熱的・機械的性能を要求する産業にとって重要な存在となっています。このためメーカーは、特に耐熱性、化学的安定性、全体的な耐久性に関するHTPの特性を高めるための研究開発に継続的に投資しています。

高温プラスチックは、その軽量性、耐食性、コスト効率に優れた製造可能性などを考慮し、高度なエンジニアリング分野において、従来の金属部材に代わるものとして使用されることが多くなっています。ポリマー科学の発明は、高度なコンパウンド技術、ナノテクノロジー、その他の新技術によって進化しているため、市場の発展と密接に関連しています。

2025年から2035年にかけて、フッ素樹脂の種類別市場規模は47億米ドルに達すると予想されます。

2025年、エンドユーザー別では電気/電子が34.1%の市場シェアを占め、64億米ドルの市場規模になると推定。

高温プラスチック(HTP)の販売分析(2020年~2024年)と市場予測(2025年~2035年)の比較

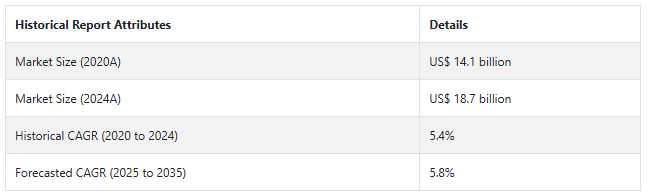

高温プラスチック(HTP)市場は、2020年から2024年にかけて5.4%の成長率で成長し、2024年末には187億米ドルに達しました。共同研究開発努力により、業界特有の課題に対する革新的なソリューションが推進され、国際競争力が強化されます。しかし、原材料の価格変動が生産コストと価格戦略に影響。

短期(2025~2028年): 高温プラスチック市場は、主に自動車と電子分野が牽引し、初期は緩やかに成長。研究機関やメーカーは、費用対効果やHTPの性能の向上に期待するでしょう。最初の投資は、既存の材料の特性改善とニッチ応用分野の分析に向けて行われるでしょう。

中期(2028~2032年): 中期的な傾向として、高温プラスチックの技術的進歩が顕著になるでしょう。航空宇宙産業と工業製造業が重要な採用拠点になるでしょう。持続可能な製造プロセスと環境に優しいHTP配合は、かなり採用されるでしょう。材料科学者、エンジニアリング企業、エンドユーザー業界の共同研究が、革新的な製品の開発に拍車をかけるでしょう。

長期(2032~2035年): 長期的には、高温プラスチックは多くの先端工学分野で汎用材料となるでしょう。ナノテクノロジーと分子工学は、これまでにない材料の新機能でブレークスルーするでしょう。世界の市場動向は、より持続可能で、より高い熱的・機械的特性を持つ高性能ポリマーへと移行していくでしょう。

Fact.MRによると、高温プラスチック(HTP)の2024年の市場規模は187億米ドル。2035年までの年平均成長率(CAGR)は5.8%で、予測期間(2025~2035年)末には348億米ドルに達すると予測されています。

市場ダイナミクス

高温プラスチック(HTP)の世界売上を促進する要因とは?

「高温プラスチック市場を推進する世界的な技術開発」

先端産業は、HTPのような特殊ポリマーが、並外れた熱安定性、軽量特性、顕著な耐久性を示す並外れた性能特性を持っていることを認識しています。その原動力となっているのは、自動車、航空宇宙、電子機器、工業製造の各分野で、構造的な妥協なしに過酷な使用条件に耐えられる材料を求めています。

ポリマーサイエンスの技術革新は、高温プラスチックの可能性を大きく広げました。各メーカーは、機械的強度、耐薬品性、耐熱性を向上させる高度なHTP配合を開発しています。軽量で高性能な材料に対するニーズがあらゆる工学分野で継続的に高まっているため、市場には大きなビジネスチャンスが生まれ、研究開発活動への莫大な投資が可能になっています。

HTP市場のもう一つの成長要因は、世界中でより効率的で持続可能な製造プロセスへの取り組みが進んでいることです。先進的なポリマーは、従来の金属部品に代わってシステムの軽量化、エネルギー効率の向上、製造コストの削減を実現できるため、エンジニアや設計者の間でますます使用されるようになっています。

高温プラスチック(HTP)メーカーが直面する課題とは?

「高温プラスチック製造における時間のかかる製造上の問題」

高温プラスチックの生産者は、様々な技術的・戦略的課題に直面しており、多大な技術的能力と戦略的調整能力が要求されます。これらの主な制約は、材料製造の複雑なプロセス、コストのかかる研究開発費、そして要求の厳しい技術者人材です。性能に関するかなり厳しい要件を継続的に満たすポリマーを調合することは、知的にも財政的にも投資となります。

望ましい熱的・機械的特性を持つHTPを形成するには、分子工学が複雑になるため、技術的な複雑さが生じます。メーカーは、材料の性能、製造の拡張性、費用対効果の間で複雑なバランスを取ることができなければなりません。原材料の品質のばらつき、配合技術の精度、製品規格の一貫性の維持は、技術革新と品質管理の妨げとなる継続的な経営上の課題です。

世界的な競争環境は、製造上の課題をさらに激化させています。競争市場では、より安価な代替品が導入されるため、既存メーカーは技術的優位性による差別化を迫られます。規制遵守、持続可能性への配慮、最新技術への継続的な適応の必要性が、将来を見据えた戦略的アプローチを必要とする複雑な事業環境に拍車をかけています。

米国で高温プラスチック(HTP)の採用率が高い理由

「米国のHTP採用を牽引する先進エンジニアリング・エコシステム

米国の生産者と研究センターは、高温プラスチックの継続的な成長を確保するため、最先端のポリマー技術を開発する非常に緊密な協力関係にあります。米国の全体的な規制の枠組みと品質基準が、最先端の材料ソリューションの開発と導入にさらなる推進力を与えています。

重要な産業では、過酷な使用条件に耐える高性能材料に高度なエンジニアリングが要求されます。さらに、研究開発能力が高く、材料科学への投資が非常に多いため、新時代の技術のいくつかが育まれています。

米国の技術的リーダーシップと産業競争力により、この地は世界中のHTPイノベーションの中心地となっています。技術開発への戦略的投資、技術起業家精神、その他の要素を通じた政府からの支援により、米国は高温プラスチック市場のダイナミクスを優位に進めることができます。

アメリカ市場は、2024年までに46億米ドルの価値があり、2025年から2035年の間に絶対ドルベースで37億米ドルの機会があります。

中国が高温プラスチック(HTP)にとって有利な市場である理由

「中国の高温プラスチックの成長は製造大国が牽引」

中国は、巨大な製造業とめまぐるしく変化する技術開発に牽引され、高温プラスチックにとって非常に魅力的な市場として浮上しています。電子、自動車、工業製造業における巨大な産業基盤が、高度なポリマー技術に対する大きな需要を生み出しています。中国メーカーは、製品の品質と国際競争力を高めるため、高性能材料へのシフトを急速に進めています。

中国のHTP市場の成長には、特に技術革新とアップグレードに対する政府の包括的な支援があります。同国は戦略的に研究開発に投資しており、多数の優秀なエンジニアがこれを支えています。また、全国規模の総合的な製造インフラがHTPの生産・流通プロセスを支えています。

技術的自立を重視し、輸入先端材料への依存を減らすことで、中国の高温プラスチック市場の可能性はさらに加速しています。このため、市場環境はダイナミックで競争が激しく、国内メーカーはこの分野に必要な世界の注目と投資を集めるため、国産ポリマー技術の開発に多額の投資を行っています。

2035年までに、中国の高温プラスチック(HTP)市場は60億アメリカドル規模になると予測されています。

カテゴリー別インサイト

高温プラスチック(HTP)が広く好まれる用途は?

「高温プラスチックの用途は電子と自動車が主流」

電子機器と自動車は、両分野における厳しい性能要件と継続的な技術開発により、高温プラスチックの最大の用途となっています。HTPは、半導体パッケージング、コネクター、最新の電子装置の高性能電気絶縁システムなど、厳しい熱安定性が要求される電子部品の製造に不可欠です。複雑化・小型化する電子装置の近代化には、熱管理に優れた材料が必要です。

自動車は依然として高温プラスチックの最大の応用分野です。極端な温度や機械的ストレスに耐えなければならないエンジン部品、電気システム、構造部品には、高温プラスチックが使用されています。自動車開発のトレンドは、高度に電動化された先進運転支援車へと向かっており、高機能プラスチックの需要はさらに高まっています。

航空宇宙、工業製造、医療機器も、重要なエンドユーザー市場として急成長しています。これらの産業では、重要な環境において望ましい特性を持つ、優れた構造的完全性を持つ材料の使用が要求されます。その結果、高温プラスチックは、このような複雑な工学的課題に対して、より実現可能なソリューションへと変化しつつあります。

予測によると、世界の高温プラスチック(HTP)市場では、電子・電気エンドユーザー別カテゴリーが34.1%の市場シェアを占めています。2025年には、電子・電気エンドユーザー別高温プラスチック(HTP)世界市場は64億米ドルの純益を生み出すでしょう。

競争環境

高温プラスチック(HTP)市場の成長を牽引しているのは、ダイセル化学工業、ソルベイS.A.、デュポン、セラニーズコーポレーション、ビクトレックスplc.、SABICイノベーティブプラスチックス、イーストマンケミカルカンパニー、アルケマSA、BASF SE、東レ、エンシンガーGmbH、ポリプラスチックスCo. Ltd.、DIC Corporation、株式会社クレハ、東ソー株式会社、帝人株式会社、浙江NHU Company Ltd.、Albis Plastic、PolyOne Corporation、Lion Idemitsu Composites。高温プラスチック(HTP)市場での地位を強化するための最近の動きは以下の通り:

2024年12月、BASFは耐高温性熱可塑性プラスチックの需要増加に対応するため、韓国の麗水に新しい生産ラインを開設。

2024年11月、デュポンは工業用製品ラインを拡大するため、航空用途を目的としたポリイミドの新ラインを発表。

2024年10月、セラニーズのHTP製品ラインに、自動車および電気産業をターゲットとしたポリフェニレンサルファイドの新グレードを追加。

Fact.MRは、最近発行されたレポートの中で、地域別に位置づけられた高温プラスチック(HTP)の主要メーカーの価格ポイント、売上成長、生産能力、技術拡張の推測に関する詳細情報を提供しています。

高温プラスチック(HTP)市場のセグメンテーション

種類別:

フッ素樹脂

ポリアミド

高機能ポリアミド

ポリケトン

ポリスルホン

ポリフェニレンスルフィド

液晶ポリマー

エンドユーザー別:

電気/電子

自動車

化学/工業

航空宇宙

医療

その他エンドユーザー別

地域別 :

北米

中南米

西ヨーロッパ

東ヨーロッパ

東アジア

南アジア・太平洋

中東・アフリカ

目次

1. 要旨

2. 分類と市場定義を含む業界紹介

3. マクロ経済要因、市場ダイナミクス、最近の業界動向を含む動向と成功要因

4. 2020年から2024年までの世界需要分析と2025年から2035年までの予測(過去分析と将来予測を含む

5. 価格分析

6. 2020年から2024年までの世界分析と2025年から2035年までの予測

6.1. 種類別

6.2. エンドユーザー別

7. 2020~2024年の世界分析と2025~2035年の予測(種類別

7.1. フッ素樹脂

7.2. ポリアミド

7.3. 高機能ポリアミド

7.4. ポリケトン

7.5. ポリスルホン

7.6. ポリフェニレンスルフィド

7.7. 液晶ポリマー

8. エンドユーザー別:2020~2024年の世界分析と2025~2035年の予測

8.1. 電気/電子

8.2. 自動車

8.3. 化学・工業

8.4. 航空宇宙

8.5. 医療

8.6. その他のエンドユーザー別

9. 2020~2024年の世界分析と2025~2035年の予測(地域別

9.1. 北米

9.2. 中南米

9.3. 西ヨーロッパ

9.4. 東ヨーロッパ

9.5. 東アジア

9.6. 南アジア・太平洋

9.7. MEA

10. 北米の主要セグメント・国別売上高分析 2020~2024年および予測 2025~2035年

11. 中南米主要セグメント・国別売上高分析 2020~2024年および2025~2035年予測

12. 西欧 売上高分析 2020~2024年および2025~2035年予測:主要セグメント・国別

13. 東ヨーロッパの売上高分析 2020~2024年および2025~2035年予測:主要セグメント・国別

14. 東アジアの売上高分析 2020~2024年および2025~2035年予測:主要セグメント・国別

15. 南アジア・太平洋地域 主要セグメント・国別売上高分析 2020~2024年および2025~2035年予測

16. MEA売上高分析 2020~2024年および2025~2035年予測:主要セグメント別、国別

17. 30ヶ国における2025~2035年売上高予測:種類別/エンドユーザー別

18. 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

19. 企業プロフィール

19.1. Daicel Chemical Industries Ltd.

19.2. Solvay S.A

19.3. DuPont

19.4. Celanese Corporation

19.5. Victrex plc.

19.6. SABIC Innovative Plastics

19.7. Eastman Chemical Company

19.8. Arkema SA

19.9. BASF SE

19.10. Toray Industries

19.11. Ensinger GmbH

19.12. Polyplastics Co. Ltd

19.13. DIC Corporation

19.14. Kureha Corporation

19.15. Tosoh Corporation

19.16. Teijin Limited

19.17. Zhejiang NHU Company Ltd.

19.18. Albis Plastic

19.19. PolyOne Corporation

19.20. Other Players

*** 本調査レポートに関するお問い合わせ ***