ハイスループットプロセス開発の市場規模予測2024-2034年:用途別(ウォータージェット切断、研磨ブラスト、水ろ過、研磨粉、その他)、地域別

| 本報告書は、2024年から2034年までの市場予測や分析を中心に、世界市場の動向を詳細に示しています。以下に、報告書の主な内容を要約いたします。 まず、世界市場の展望として、需要と供給の動向、技術の進展を考慮したロードマップが提示されています。需要サイドでは、消費者のニーズや市場の変化が焦点となり、供給サイドでは主要な企業の動きや製品供給の状況が分析されています。技術面では新技術の導入や進展が市場に与える影響が評価されています。 市場概要では、市場のカバレッジや分類、定義、範囲と限界について説明されています。また、市場背景には、促進要因や阻害要因、機会、トレンドなどが含まれており、具体的なシナリオ予測も行われています。明るいシナリオ、実現可能なシナリオ、保守的なシナリオといった異なる視点から需要予測が行われ、機会マップや投資可能性マトリックスも併せて分析されています。 市場動向を把握するために、過去のデータを基にした市場規模の分析(2019-2023年)や将来予測(2024-2034年)が行われています。製品・サービスタイプ別、技術別、エンドユーザー別に市場規模が分析され、成長トレンドや絶対額機会も指摘されています。 地域別の市場分析では、北米、ラテンアメリカ、西ヨーロッパ、東欧、南アジア、太平洋、東アジア、中東・アフリカなどの市場が個別に評価されており、それぞれの地域の特性や市場魅力度が論じられています。 また、主要国の詳細な市場分析も含まれており、国別の市場規模、価格分析、市場シェア分析が行われています。特に米国、カナダ、ブラジル、メキシコ、ドイツ、英国、フランスなどの国については、各国の市場の動向が詳しく記されています。 競争分析では、主要企業の市場シェアや競争戦略が明らかにされ、企業ごとの製品ポートフォリオや収益性、販売拠点が詳細に分析されています。ダナハーコーポレーションやゼネラル・エレクトリック(GEヘルスケア)、サーモフィッシャーサイエンティフィック、メルクなどの大手企業について、戦略的な見解が示されています。 結論として、本報告書は市場の多様な要因を考慮し、今後の市場動向に対して包括的な視点を提供しています。市場参加者にとって、戦略立案や投資判断を行うための貴重な情報源となることを目指しています。 |

*** 本調査レポートに関するお問い合わせ ***

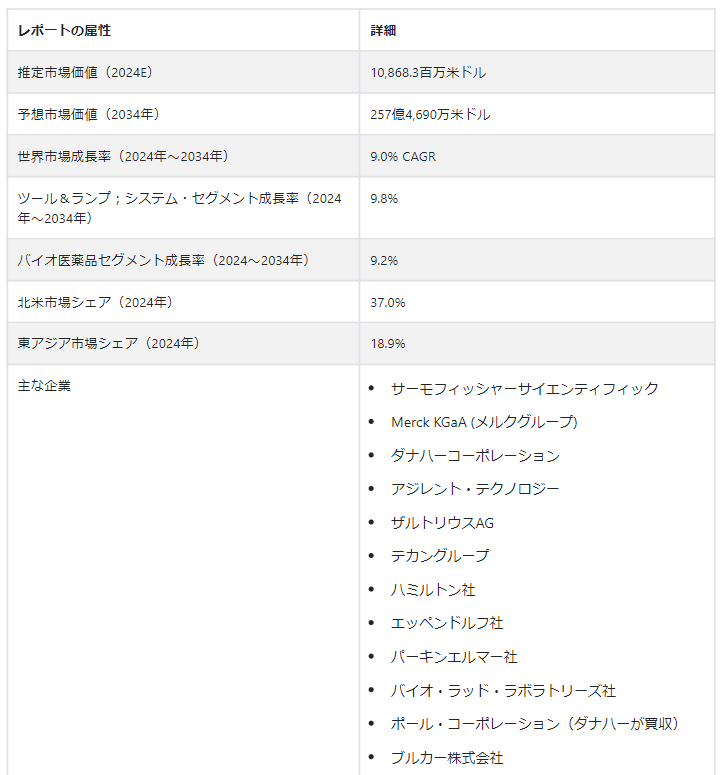

世界のハイスループットプロセス開発市場 規模は、2024年に10,868.3百万米ドルと評価される。 ハイスループットプロセス開発(HTPD)市場規模は、9.0% CAGRで拡大し、2034年には25,746.9 百万米ドルの市場評価を達成すると推定される。

医薬品タンパク質、ワクチン、モノクローナル抗体などのバイオ医薬品のニーズは著しく高まっている。 HTPDを用いたバイオ医薬品は、様々なプロセス因子を迅速かつ効果的にスクリーニングできるため、開発期間が短縮される。 プロセス開発に対する従来のアプローチは、コストと時間がかかることがあります。 並列処理と自動化が可能なHTPDを用いれば、実験に必要な時間と費用を削減できる。 この費用対効果は、HTPD手順の採用に大きく影響している。 これらの企業は、バイオプロセスを開発・強化するための創造的かつ実用的なアプローチを求めている。

市場拡大を後押しする主要トレンド

「HTPDシステムにおける3D細胞培養システムの統合の増加」。

より生理学的に正確な試験条件を求める業界の意図的な模索により、HTPDにおける3D細胞培養システムの統合が進んだ。 この傾向は、従来の二次元の方法から逸脱しており、細胞の作用や反応についてより深い洞察を企業に与える。 企業は3Dモデルを統合することで、安全性と有効性の特性を高めたバイオ医薬品を創出する上で競争上の優位性を得ることができる。 この戦術的アプローチは、変化する規制環境に沿った細胞相互作用のより包括的な知識を重視し、バイオプロセスが厳しい品質とコンプライアンス要件を満たすことを保証します。

「成長する人工知能と機械学習の統合」。

HTPD市場は、人工知能(AI)と機械学習(ML)を組み込むことで、データ主導の意思決定へと戦略的に移行している。 企業は、これらの技術を活用して精緻なデータ分析、パターン識別、予測モデリングを行うことで、バイオプロセス開発を最大化することができる。 これにより、試行錯誤に伴う費用を削減し、理想的なプロセス条件の発見を加速させるとともに、全体的な業務効率を向上させることができる。 イノベーションと効率的な開発手順を求める業界の動きは、AIとMLから得られる鋭い洞察と一致し、より競争力のある柔軟な戦略を支えている。

「マルチオミクスアプローチの採用増加」。

ハイスループットプロセス開発におけるマルチオミクス技術の使用は、バイオプロセスの徹底的な理解への献身を示している。 包括的な洞察を得るために、この戦略的アプローチはプロテオミクス、メタボロミクス、トランスクリプトミクス、ゲノムのデータを統合する。 これらの多次元的なデータセットは、企業が戦略的な意思決定を導くために利用することができ、より洗練されたプロセス最適化手法を可能にする。 複雑な生物学的メカニズムを深く理解したバイオ医薬品の開発は、この方法によって確実なものとなり、精密でカスタマイズされた治療を目指す業界の大きな動きと一致する。 これにより、市場における製品価値と競争力が向上する。

ハイスループット・プロセス開発の世界需要を押し上げている要因は?

「バイオ医薬品市場のダイナミックな成長」。

バイオ医薬品産業が急速なペースで成長するにつれ、企業はプロセスを迅速かつ効果的に構築することがいかに重要であるかを理解している。 ハイスループット・プロセス開発(HTPD)は、企業がバイオプロセスのパラメーターを迅速に改良・強化することを可能にする、重要な促進因子として明らかになりつつある。 この戦略的連携により、企業は、新規治療薬に対する市場ニーズの高まりに対応し、高品質のバイオ医薬品を迅速かつ正確に製造することができるようになり、競争力を高めることができる。

「市場投入期間のプレッシャーが市場の成長を促進する」。

非常に競争の激しいバイオテクノロジーや製薬業界において、商品を迅速に市場に投入することは非常に重要です。 コンカレント・テストと最適化を用いて、ハイ・スループット・プロセス開発システムは、開発期間を加速する触媒となる。 市場投入までのスピードが成功の重要な決め手となるダイナミックなビジネスにおいて、これらの手法を戦略的に採用する組織は、競争力を獲得し、市場機会をうまく捉えることができます。

「継続的な技術の進歩が市場の成長を促進する」。

ハイスループット・プロセス開発(HTPD)プラットフォームは、自動化、ロボット工学、高度分析などの分野における絶え間ない技術開発の進歩により、ますます洗練されてきている。 これらの補完的技術は、スループットを向上させ、データの質を改善し、バイオプロセス開発の効率を最大化する。 最先端のHTPDテクノロジーを採用することは、これらのブレークスルーを戦略的に活用することで、企業の技術革新戦略の柱となり、革新的なソリューションが重要な市場で、企業を際立たせます。

この市場の発展に課題をもたらす要因とは?

「既存のワークフローとの統合は複雑な課題」。

HTPD技術を既存のプロセスに組み込むプロセスは複雑である。 ハイスループット技術を現在のワークフローに組み込む際、企業は困難に直面する。 そのためには戦略的なプランニングが必要であり、それには現在のプロセスを修正することや、問題を引き起こすのではなく業務効率を改善するシームレスな統合を保証するためにワークフローのダイナミクスを深く理解することが含まれる。

「データ管理と分析は多面的な課題である」。

複雑な問題は、HTPDの運用によって生み出される膨大な量のデータによってもたらされる。 データの管理、保存、分析は、機能する環境にとって不可欠となる。 企業は強力なデータ管理システムと洗練された分析ツールに投資し、貴重な洞察を引き出し、十分な情報に基づいた意思決定のために作成されたデータセットの可能性を活用すべきである。

国別の洞察

北米のハイスループットプロセス開発市場は、2034年までのCAGRが8.7%で米国のハイスループットプロセス開発市場がリードしており、大幅な拡大が目撃されると予測されている。 中国は、東アジアのハイスループットプロセス開発産業の最前線にいると推定され、2034年までの年平均成長率は11.1%です。

なぜ米国で需要が拡大しているのか?

「バイオハブの投資拡大が米国の成長を後押し」

米国におけるハイスループットプロセス開発市場の需要は、2034年まで年平均成長率8.7%で増加すると予測される。 有名なバイオテクノロジーセンターへの戦略的投資が、米国におけるハイスループットプロセス開発(HTPD)産業の成長を牽引している。

ボストン、サンフランシスコ、サンディエゴなどの都市は、研究機関、新興企業、老舗企業が連携し、多額の資金をもたらす拠点となっている。 このようにリソースが集中することで、イノベーションを促進し、HTPD技術の採用を加速させる相乗的な環境が促進される。 企業は、こうした強力なバイオテクノロジー・クラスターに見られる資金や専門知識を活用できるよう、慎重に自社を位置づけている。

なぜ中国では年平均成長率が高く需要が急増しているのか?

「政府主導のバイオテクノロジーへの取り組みが中国の成長を促進」

中国のハイスループット・プロセス開発市場の2034年までの年平均成長率は11.1%と推定される。 政府主導の強力なバイオテクノロジーへの取り組みが、中国のハイスループットプロセス開発(HTPD)産業の成長を牽引している。 バイオテクノロジー産業が拡大しているのは、国家開発目標を追求するために行われた政府の戦略的投資によるものである。

メイド・イン・チャイナ2025」のビジョンに沿ったこれらのプログラムは、バイオ医薬品のイノベーションと技術向上を最優先とし、HTPD市場の成長に有利な雰囲気を醸成している。 企業はこうした政府支援のチャンスを戦略的に活用し、資金、インフラ支援、有利な法規制を得ることで、中国を最先端のHTPD技術を生み出し、使用するためのダイナミックな中心地として確立している。

カテゴリー別インサイト

なぜツールおよびシステムが主要な製品タイプなのか?

製品タイプ別では、2024年の市場シェアはツール&システムが52.7%を占めた。 リソースの最適化とコスト削減が、ツールとシステムの戦略的利用の原動力となっている。 試験を自動化することで、これらのテクノロジーは手作業の必要性を減らし、リソースの無駄遣いを減らす。 企業は、コストとリソースの最適化ソリューションに投資することの戦略的価値を理解している。 これらの技術は、財務責任と業務効率が同義であるこの分野において、総合的な費用対効果を効果的に高めるものである。

なぜ川下部品の需要が高いのか?

成分ベースでは、2024年の市場シェアは川下セグメントが63.3%を占める。 下流コンポーネントの需要急増の一因は、バイオ医薬品に対する世界的なニーズの拡大にある。 バイオ医薬品産業が成長するにつれ、企業は生産を効率的に立ち上げるために、下流工程に慎重な投資を行わなければなりません。 企業は、生物製剤やその他の高度な医薬品の需要増に対応するため、戦略的な位置づけを行っており、バイオ製造業務の理想的なスケーリングにおいて、下流工程コンポーネントが重要な役割を果たしている。

競争環境

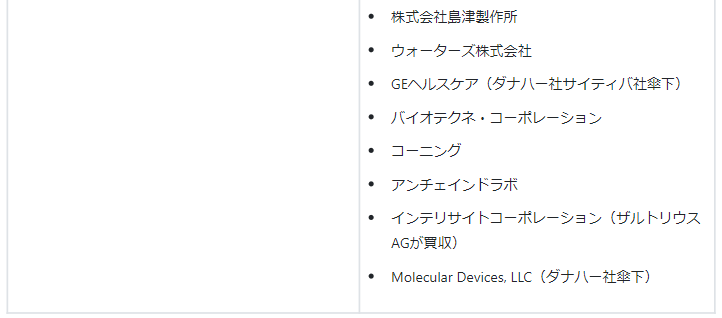

ハイスループット・プロセス開発市場は競争が激しく、長年業界をリードしてきた大手企業と、新しく革新的な企業が市場シェアを争っている。 競争に勝ち残るために、国際的に著名な企業は、豊富な知識、強力なインフラ、多様な製品ラインを意図的に活用しています。 変化する顧客の需要に効果的に対応するため、業界をリードするこれらの企業は、戦略的に研究開発プロジェクトに注力しながら、常に最先端の技術と高性能のソリューションを提供しています。 市場へのリーチを広げ、技術力を向上させ、業界のインフルエンサーとしての地位を戦略的に再確認するために、企業は戦略的な合併、買収、パートナーシップを頻繁に行います。

最近の動向

2023年9月、最新のハイスループットプロセス開発のためのクラウドネイティブなエンドツーエンドソリューションであるBenchling Bioprocessが、同社の年次クライアントイベントであるBenchtalkで発表されました。

2023年2月、ハイスループット生物学のブレークスルー技術における世界的パイオニアであるカーターラ社は、カリフォルニア州サンディエゴで開催されたSociety for Laboratory Automation and Screening (SLAS) Conference and Exhibitionで、最新のHT-SPR装置であるLSAXTを発表しました。 LSAXTは、Carterra社の大成功を収めたLSAプラットフォームの感度を向上させ、これまでにないスループットレベルでの新薬発見・開発アプリケーションを可能にします。

ハイスループットプロセス開発市場のセグメンテーション

製品タイプ別

ツール&システム

消耗品

ソフトウェア

ソリューション&サービス

コンポーネント別

上流

下流

エンドユーザー別

バイオ医薬品

医薬品製造受託機関

研究内容

その他

地域別

北米

ヨーロッパ

ラテンアメリカ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

ハイスループットプロセス開発市場の規模は?

ハイスループットプロセス開発市場規模は、2024年には108億6,830万米ドルと評価される。

ハイスループットプロセス開発市場の予測CAGRは?

ハイスループット・プロセス開発市場は、2034年まで年平均成長率9.0%で成長しそうだ。

2034年までのハイスループットプロセス開発市場規模は?

ハイスループットプロセス開発市場は、2034年までに257億4,690万米ドル規模になると予想されている。

ハイスループットプロセス開発市場の主要製品タイプは?

ツール&システムは業界で高い需要を目の当たりにしている。

ハイスループット・プロセス開発市場のCAGRが高い国は?

中国のハイスループットプロセス開発市場は、2034年まで年平均成長率11.1%で上昇しそうです。

目次

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 投資可能性マトリックス

3.5. PESTLE分析とポーター分析

3.6. 規制情勢

3.6.1. 主要地域別

3.6.2. 主要国別

3.7. 地域別親市場展望

4. 世界市場分析2019-2023年と予測、2024-2034年

4.1. 過去の市場規模金額(百万米ドル)分析、2019-2023年

4.2. 現在と将来の市場規模金額(百万米ドル)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対額機会分析

5. 世界市場分析2019-2023年および予測2024-2034年:製品・サービスタイプ別

5.1. イントロダクション/主な調査結果

5.2. 製品・サービスタイプ別の過去市場規模金額(百万米ドル)分析、2019年~2023年

5.3. 製品・サービスタイプ別の現在および将来市場規模金額(百万米ドル)分析・予測、2024年~2034年

5.3.1. 消耗品

5.3.2. 器具

5.3.3. サービス

5.3.4. ソフトウェア

5.4. 製品・サービスタイプ別前年比成長動向分析(2019年~2023年

5.5. 製品・サービスタイプ別絶対額機会分析、2024年~2034年

6. 技術別の世界市場分析2019-2023年および予測2024-2034年

6.1. はじめに/主な調査結果

6.2. 技術別の過去市場規模金額(百万米ドル)分析、2019年~2023年

6.3. 技術別の現在および将来の市場規模金額(百万米ドル)分析と予測、2024年~2034年

6.3.1. クロマトグラフィー

6.3.2. 紫外可視分光法

6.3.3. その他の技術

6.4. 技術別前年比成長トレンド分析(2019年~2023年

6.5. 技術別の絶対額機会分析、2024年~2034年

7. エンドユーザー別の世界市場分析2019-2023年および予測2024-2034年

7.1. はじめに / 主要な調査結果

7.2. 過去の市場規模金額(百万米ドル)分析:エンドユーザー別、2019-2023年

7.3. エンドユーザー別の現在および将来市場規模金額(US$ Million)分析と予測 , 2024-2034

7.3.1. バイオ医薬品・バイオテクノロジー企業

7.3.2. 契約研究機関

7.3.3. その他のエンドユーザー

7.4. エンドユーザー別前年比成長動向分析 (2019年〜2023年

7.5. エンドユーザー別絶対額機会分析(2024年~2034年

8. 世界市場分析2019-2023年および予測2024-2034年、地域別

8.1. はじめに

8.2. 地域別の過去の市場規模金額(百万米ドル)分析、2019-2023年

8.3. 地域別の現在の市場規模金額(百万米ドル)分析と予測、2024年~2034年

8.3.1. 北米

8.3.2. ラテンアメリカ

8.3.3. 西ヨーロッパ

8.3.4. 東欧

8.3.5. 南アジア・太平洋

8.3.6. 東アジア

8.3.7. 中東・アフリカ

8.4. 地域別市場魅力度分析

9. 北米市場分析2019-2023年および予測2024-2034年(国別

9.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年~2023年

9.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

9.2.1. 国別

9.2.1.1. 米国

9.2.1.2. カナダ

9.2.2. 製品・サービスタイプ別

9.2.3. 技術別

9.2.4. エンドユーザー別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. 製品・サービスタイプ別

9.3.3. 技術別

9.3.4. エンドユーザー別

9.4. キーポイント

10. ラテンアメリカ市場分析2019-2023年および予測2024-2034年(国別

10.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年~2023年

10.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

10.2.1. 国別

10.2.1.1. ブラジル

10.2.1.2. メキシコ

10.2.1.3. その他のラテンアメリカ

10.2.2. 製品・サービスタイプ別

10.2.3. 技術別

10.2.4. エンドユーザー別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 製品・サービスタイプ別

10.3.3. 技術別

10.3.4. エンドユーザー別

10.4. キーポイント

11. 西欧市場分析2019-2023年および予測2024-2034年(国別

11.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年〜2023年

11.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. ドイツ

11.2.1.2. イギリス

11.2.1.3. フランス

11.2.1.4. スペイン

11.2.1.5. イタリア

11.2.1.6. その他の西ヨーロッパ

11.2.2. 製品・サービスタイプ別

11.2.3. 技術別

11.2.4. エンドユーザー別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. 製品・サービスタイプ別

11.3.3. 技術別

11.3.4. エンドユーザー別

11.4. キーポイント

12. 東欧市場分析2019-2023年および予測2024-2034年(国別

12.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年〜2023年

12.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

12.2.1. 国別

12.2.1.1. ポーランド

12.2.1.2. ロシア

12.2.1.3. チェコ共和国

12.2.1.4. ルーマニア

12.2.1.5. その他の東欧諸国

12.2.2. 製品・サービスタイプ別

12.2.3. 技術別

12.2.4. エンドユーザー別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 製品・サービスタイプ別

12.3.3. 技術別

12.3.4. エンドユーザー別

12.4. キーポイント

13. 南アジア・太平洋市場の国別分析2019〜2023年および予測2024〜2034年

13.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年~2023年

13.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. インド

13.2.1.2. バングラデシュ

13.2.1.3. オーストラリア

13.2.1.4. ニュージーランド

13.2.1.5. その他の南アジア・太平洋地域

13.2.2. 製品・サービスタイプ別

13.2.3. 技術別

13.2.4. エンドユーザー別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 製品・サービスタイプ別

13.3.3. 技術別

13.3.4. エンドユーザー別

13.4. キーポイント

14. 東アジア市場分析2019-2023年および予測2024-2034年(国別

14.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年~2023年

14.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

14.2.1. 国別

14.2.1.1. 中国

14.2.1.2. 日本

14.2.1.3. 韓国

14.2.2. 製品・サービスタイプ別

14.2.3. 技術別

14.2.4. エンドユーザー別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. 製品・サービスタイプ別

14.3.3. 技術別

14.3.4. エンドユーザー別

14.4. キーポイント

15. 中東・アフリカ市場分析2019-2023年および予測2024-2034年(国別

15.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年~2023年

15.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

15.2.1. 国別

15.2.1.1. GCC諸国

15.2.1.2. 南アフリカ

15.2.1.3. イスラエル

15.2.1.4. その他のMEA

15.2.2. 製品・サービスタイプ別

15.2.3. 技術別

15.2.4. エンドユーザー別

15.3. 市場魅力度分析

15.3.1. 国別

15.3.2. 製品・サービスタイプ別

15.3.3. 技術別

15.3.4. エンドユーザー別

15.4. キーポイント

16. 主要国市場分析

16.1. 米国

16.1.1. 価格分析

16.1.2. 市場シェア分析(2023年

16.1.2.1. 製品・サービスタイプ別

16.1.2.2. 技術別

16.1.2.3. エンドユーザー別

16.2. カナダ

16.2.1. 価格分析

16.2.2. 市場シェア分析(2023年

16.2.2.1. 製品・サービスタイプ別

16.2.2.2. 技術別

16.2.2.3. エンドユーザー別

16.3. ブラジル

16.3.1. 価格分析

16.3.2. 市場シェア分析、2023年

16.3.2.1. 製品・サービスタイプ別

16.3.2.2. 技術別

16.3.2.3. エンドユーザー別

16.4. メキシコ

16.4.1. 価格分析

16.4.2. 市場シェア分析(2023年

16.4.2.1. 製品・サービスタイプ別

16.4.2.2. 技術別

16.4.2.3. エンドユーザー別

16.5. ドイツ

16.5.1. 価格分析

16.5.2. 市場シェア分析、2023年

16.5.2.1. 製品・サービスタイプ別

16.5.2.2. 技術別

16.5.2.3. エンドユーザー別

16.6. 英国

16.6.1. 価格分析

16.6.2. 市場シェア分析(2023年

16.6.2.1. 製品・サービスタイプ別

16.6.2.2. 技術別

16.6.2.3. エンドユーザー別

16.7. フランス

16.7.1. 価格分析

16.7.2. 市場シェア分析、2023年

16.7.2.1. 製品・サービスタイプ別

16.7.2.2. 技術別

16.7.2.3. エンドユーザー別

16.8. スペイン

16.8.1. 価格分析

16.8.2. 市場シェア分析、2023年

16.8.2.1. 製品・サービスタイプ別

16.8.2.2. 技術別

16.8.2.3. エンドユーザー別

16.9. イタリア

16.9.1. 価格分析

16.9.2. 市場シェア分析(2023年

16.9.2.1. 製品・サービスタイプ別

16.9.2.2. 技術別

16.9.2.3. エンドユーザー別

16.10. ポーランド

16.10.1. 価格分析

16.10.2. 市場シェア分析、2023年

16.10.2.1. 製品・サービスタイプ別

16.10.2.2. 技術別

16.10.2.3. エンドユーザー別

16.11. ロシア

16.11.1. 価格分析

16.11.2. 市場シェア分析(2023年

16.11.2.1. 製品・サービスタイプ別

16.11.2.2. 技術別

16.11.2.3. エンドユーザー別

16.12. チェコ共和国

16.12.1. 価格分析

16.12.2. 市場シェア分析、2023年

16.12.2.1. 製品・サービスタイプ別

16.12.2.2. 技術別

16.12.2.3. エンドユーザー別

16.13. ルーマニア

16.13.1. 価格分析

16.13.2. 市場シェア分析、2023年

16.13.2.1. 製品・サービスタイプ別

16.13.2.2. 技術別

16.13.2.3. エンドユーザー別

16.14. インド

16.14.1. 価格分析

16.14.2. 市場シェア分析、2023年

16.14.2.1. 製品・サービスタイプ別

16.14.2.2. 技術別

16.14.2.3. エンドユーザー別

16.15. バングラデシュ

16.15.1. 価格分析

16.15.2. 市場シェア分析(2023年

16.15.2.1. 製品・サービスタイプ別

16.15.2.2. 技術別

16.15.2.3. エンドユーザー別

16.16. オーストラリア

16.16.1. 価格分析

16.16.2. 市場シェア分析、2023年

16.16.2.1. 製品・サービスタイプ別

16.16.2.2. 技術別

16.16.2.3. エンドユーザー別

16.17. ニュージーランド

16.17.1. 価格分析

16.17.2. 市場シェア分析、2023年

16.17.2.1. 製品・サービスタイプ別

16.17.2.2. 技術別

16.17.2.3. エンドユーザー別

16.18. 中国

16.18.1. 価格分析

16.18.2. 市場シェア分析(2023年

16.18.2.1. 製品・サービスタイプ別

16.18.2.2. 技術別

16.18.2.3. エンドユーザー別

16.19. 日本

16.19.1. 価格分析

16.19.2. 市場シェア分析、2023年

16.19.2.1. 製品・サービスタイプ別

16.19.2.2. 技術別

16.19.2.3. エンドユーザー別

16.20. 韓国

16.20.1. 価格分析

16.20.2. 市場シェア分析(2023年

16.20.2.1. 製品・サービスタイプ別

16.20.2.2. 技術別

16.20.2.3. エンドユーザー別

16.21. GCC諸国

16.21.1. 価格分析

16.21.2. 市場シェア分析(2023年

16.21.2.1. 製品・サービスタイプ別

16.21.2.2. 技術別

16.21.2.3. エンドユーザー別

16.22. 南アフリカ

16.22.1. 価格分析

16.22.2. 市場シェア分析、2023年

16.22.2.1. 製品・サービスタイプ別

16.22.2.2. 技術別

16.22.2.3. エンドユーザー別

16.23. イスラエル

16.23.1. 価格分析

16.23.2. 市場シェア分析、2023年

16.23.2.1. 製品・サービスタイプ別

16.23.2.2. 技術別

16.23.2.3. エンドユーザー別

17. 市場構造分析

17.1. 競争ダッシュボード

17.2. 競合ベンチマーキング

17.3. トッププレーヤーの市場シェア分析

17.3.1. 地域別

17.3.2. 製品・サービスタイプ別

17.3.3. 技術別

17.3.4. エンドユーザー別

18. 競合分析

18.1. 競争の深層

18.1.1. ダナハーコーポレーション

18.1.1.1. 概要

18.1.1.2. 製品ポートフォリオ

18.1.1.3. 市場セグメント別の収益性

18.1.1.4. 販売拠点

18.1.1.5. 戦略の概要

18.1.1.5.1. マーケティング戦略

18.1.2. ゼネラル・エレクトリック・カンパニー(GEヘルスケア)

18.1.2.1. 概要

18.1.2.2. 製品ポートフォリオ

18.1.2.3. 市場セグメント別の収益性

18.1.2.4. 販売拠点

18.1.2.5. 戦略の概要

18.1.2.5.1. マーケティング戦略

18.1.3. サーモフィッシャーサイエンティフィック

18.1.3.1. 概要

18.1.3.2. 製品ポートフォリオ

18.1.3.3. 市場セグメント別収益性

18.1.3.4. 販売拠点

18.1.3.5. 戦略の概要

18.1.3.5.1. マーケティング戦略

18.1.4. メルク

18.1.4.1. 概要

18.1.4.2. 製品ポートフォリオ

18.1.4.3. 市場セグメント別収益性

18.1.4.4. 販売拠点

18.1.4.5. 戦略の概要

18.1.4.5.1. マーケティング戦略

18.1.5. アジレント・テクノロジー

18.1.5.1. 概要

18.1.5.2. 製品ポートフォリオ

18.1.5.3. 市場セグメント別収益性

18.1.5.4. 販売拠点

18.1.5.5. 戦略の概要

18.1.5.5.1. マーケティング戦略

18.1.6. バイオ・ラッド・ラボラトリーズ

18.1.6.1. 概要

18.1.6.2. 製品ポートフォリオ

18.1.6.3. 市場セグメント別収益性

18.1.6.4. 販売拠点

18.1.6.5. 戦略の概要

18.1.6.5.1. マーケティング戦略

18.1.7. エッペンドルフSE

18.1.7.1. 概要

18.1.7.2. 製品ポートフォリオ

18.1.7.3. 市場セグメント別収益性

18.1.7.4. 販売拠点

18.1.7.5. 戦略の概要

18.1.7.5.1. マーケティング戦略

18.1.8. パーキネルマー社

18.1.8.1. 概要

18.1.8.2. 製品ポートフォリオ

18.1.8.3. 市場セグメント別収益性

18.1.8.4. 販売拠点

18.1.8.5. 戦略の概要

18.1.8.5.1. マーケティング戦略

18.1.9. ザルトリウス・ステディム・バイオテックGmbH

18.1.9.1. 概要

18.1.9.2. 製品ポートフォリオ

18.1.9.3. 市場セグメント別収益性

18.1.9.4. 販売拠点

18.1.9.5. 戦略の概要

18.1.9.5.1. マーケティング戦略

18.1.10. テカングループAG

18.1.10.1. 概要

18.1.10.2. 製品ポートフォリオ

18.1.10.3. 市場セグメント別の収益性

18.1.10.4. 販売拠点

18.1.10.5. 戦略の概要

18.1.10.5.1. マーケティング戦略

19. 前提条件と略語

20. 調査方法

*** 本調査レポートに関するお問い合わせ ***