ヒトインスリンの世界市場:タイプ別(近代的、従来型)市場予測2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Human Insulin Market by Type (Modern, Traditional), Type of Diabetes (Type 1, Type 2), Distribution Channel (Retail Pharmacies, Hospital Pharmacies, Online Pharmacies), and Regional Analysis from 2024 to 2031

ヒトインスリン市場の規模とシェア分析

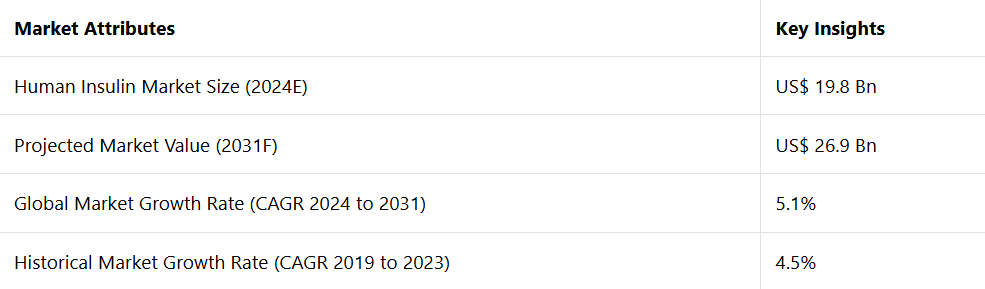

世界のヒトインスリン市場は、2024年の198億米ドルから2031年には269億米ドルに増加すると推定されています。この市場は、2024年から2031年の予測期間に年平均成長率(CAGR)5.1%を記録すると予測されています。

糖尿病ケアにおける個別化医療のトレンドにより、テーラーメイドのインスリン療法のニッチ市場が生まれています。 医療サービス提供者は、遺伝子に関する知見と独自の診断を活用して、カスタマイズされた治療計画を提供しています。 サノフィのような企業は、より良い結果を得るための投与プロトコルを改良するために、AIと患者データを統合する取り組みを開始しており、個別化インスリン療法の急成長する可能性を示しています。

市場の主なハイライト

- 世界的に糖尿病の有病率が上昇する中、特に1型糖尿病の増加により、インスリン療法の需要が高まり、市場は拡大する見通しです。

- 新興国を中心に、手頃な価格と糖尿病治療効果により、インスリン・グラルギンなどのバイオシミラー・インスリンの採用が増加しています。

- 持続血糖測定器(CGM)やスマートインスリンペンなどのデジタルヘルスソリューションは、糖尿病のリアルタイム管理に不可欠となり、より個別化された治療につながっています。

- ノボ ノルディスク、サノフィ、ベーリンガーインゲルハイムが市場をリードしており、中でもノボ ノルディスクが最大のシェアを占めています。

- インド、中国、中南米などの新興市場におけるヘルスケアインフラの整備とインスリンの入手しやすさは、大きな成長機会をもたらしています。

- 2024年には1型糖尿病が57%のシェアを占め、2031年までの年平均成長率(CAGR)は4.7%で増加すると推定されています。

北米は1型糖尿病の有病率上昇をリード

北米はヒトインスリン市場で優勢な勢力となりつつあり、2024年には41.4%のシェアを占めると予測されています。2031年までの年間平均成長率(CAGR)は8.4%と予測されています。この成長は、大手インスリンメーカーの存在感、熾烈な競争、1型糖尿病の有病率上昇によって牽引されています。

- 米国糖尿病協会(ADA)によると、米国では約200万人が1型糖尿病を患っており、その中には30万4000人の子供や若者も含まれています。

過去10年間にインスリン価格が大幅に上昇したことで、北米のグローバル市場におけるシェアはさらに拡大し、業界収益の主要な貢献要因となっています。例えば、

- 2023年には、米国疾病対策センター(CDC)は、米国が糖尿病ケアに関連する医療費として年間およそ4130億米ドルを費やしていると報告しました。

過去10年間に米国でインスリン価格が大幅に上昇したことが、収益の大幅な増加に大きく貢献しました。価格統制を求める声が高まっているにもかかわらず、研究開発への継続的な投資が原動力となり、市場は依然として利益を生み出しています。

インスリンペンやポンプなどの新しいインスリン投与システムも人気が高まっており、糖尿病患者の治療継続率と生活の質を向上させています。 北米の堅固な医療インフラと有利な保険償還政策も市場拡大を後押ししています。 これらの要因が総合的に作用し、この地域は世界的なヒトインスリン産業で卓越したシェアを占めるようになり、業界成長の主要な推進力となっています。

糖尿病有病率の急増に伴い、現代のヒトインスリンが市場を独占

現代型ヒトインスリンが市場を独占しており、2024年には市場シェアの約80%を占めていました。2031年までの年平均成長率(CAGR)は5.1%になると見込まれています。これは、このタイプのヒトインスリンを市場に投入するための広範な研究が行われていることが要因です。

従来のヒトインスリンと近代的なヒトインスリンの投与方法は、薬剤またはデリバリーデバイスによるものです。薬剤には、インスリンアナログやバイオシミラー(ノボラピッド/ノボログ、ランタス、ヒューマログ)とヒトインスリン生物製剤(ミクスタード、インスラタード、アクトラピッド、ヒュミリン、インスーマン)があります。デリバリーデバイスには、ペン、ペン針、注射器などがあります。

世界中で糖尿病患者の数は驚くべき速さで増加しています。 それにつれて、より多くのヒトインスリンが市場に投入されることが求められています。 したがって、従来のヒトインスリンは今後も存在し続けるでしょう。 しかし、高まる需要に対応するため、最新のヒトインスリンは医療従事者と最終消費者双方の注目を集めています。

ヒトインスリン市場の紹介とトレンド分析

世界的なヒトインスリン市場は、糖尿病の有病率の上昇とインスリン製剤の開発を原動力として、着実な成長を遂げています。糖尿病の管理に不可欠な治療法であるインスリンは、バイオシミラーの開発に伴い進化を続けており、従来のインスリン製品に代わる費用対効果の高い選択肢を提供しています。

このようなイノベーションは、特に価格と入手可能性が依然として大きな課題となっている新興市場において有益です。また、モバイルアプリや持続グルコース測定器(CGM)などのテクノロジーを活用したデジタルヘルスソリューションも重要な役割を果たしており、よりパーソナライズされた効果的な糖尿病管理を可能にしています。

ノボ ノルディスクとアスペン・ファーマケアの提携のような戦略的パートナーシップや現地生産の取り組みは、地域的なインスリン不足に対処し、市場へのアクセスを改善しています。その結果、特に未充足のニーズが高く、糖尿病の発生率が急増している地域では、市場がさらに拡大する可能性が高いです。これらの傾向は、予測期間におけるヒトインスリン業界の明るい見通しを示しています。

過去の成長と今後の見通し

2019年から2023年にかけて、世界のヒトインスリン市場は着実な成長を遂げました。これは主に、糖尿病有病率の増加、インスリン投与における技術開発、バイオシミラーへの投資増加によるものです。

2019年の市場規模はおよそ161億米ドルであり、2023年には188億米ドルに達すると予測され、2019年から2023年までの年間平均成長率(CAGR)は4.5%近くになると見込まれています。この成長は、世界的な糖尿病の罹患率の上昇、インスリン療法へのアクセスの改善、ペン型やポンプ型などの新しいインスリン投与デバイスの高い需要に起因しています。

2024年から2031年にかけて、市場は堅調な成長を維持すると予測されています。バイオシミラー、費用対効果の高いインスリン治療法、持効型および速効型インスリン製剤の継続的なイノベーションへの注目が高まる中、市場は2031年まで年平均成長率(CAGR)5.1%で成長すると予測されています。

特に新興市場における糖尿病患者数の増加と、糖尿病管理のための個別治療やデジタルヘルスソリューションの革新が相まって、需要は引き続き増加するでしょう。インスリンへのアクセスを改善するための政府主導の取り組みと、治療計画における技術統合が、今後10年間の市場を形成していくと考えられます。

市場成長の推進要因

糖尿病有病率の上昇が世界的な成長を後押し

世界的な糖尿病有病率の増加は、ヒトインスリン市場の主な推進要因となっています。例えば、

- 国際糖尿病連合(IDF)によると、2021年には20歳から79歳までの約5億3700万人が糖尿病を患っており、この数字は2045年までに7億8300万人に達すると予測されています。この驚くべき増加は、ヒトインスリン製品を含む効果的な糖尿病管理ソリューションに対する高い需要を浮き彫りにしています。

特に1型糖尿病は、生存のためには定期的なインスリン投与が必要であり、市場をさらに押し上げる要因となっています。さらに、ペン型、ポンプ型、スマートインスリンデバイスなどのインスリン投与システムにおける技術開発は、治療結果と患者のコンプライアンスを改善しています。企業は、この高まる需要に応えるべく、革新的な持効型インスリン製剤やバイオシミラーの開発に向けた研究に多額の投資を行っています。

生活スタイルの変化や肥満率の上昇は、2型糖尿病の重大なリスク要因であり、患者数の増加につながっています。世界中の医療制度が糖尿病のより良い管理を重視し、政府がそれを支援する償還政策を実施しているため、ヒトインスリン業界は今後10年間、力強い成長が見込まれています。

今後、店頭販売(OTC)インスリンの需要が急増する見通し

特定の地域における規制の変更により、店頭販売(OTC)インスリン製品が普及する道が開かれ、これまで処方箋の入手に障害があった患者も利用しやすくなりました。例えば、

- ウォルマートはノボ ノルディスクと提携し、手頃な価格のアナログインスリンである「ReliOn NovoLog」を店頭販売しました。この製品は処方インスリンと比較して大幅に低価格で販売されており、保険未加入者や保険適用範囲が狭い人々にも手が届く価格となっています。この製品にはバイアルとフレックスペンという2種類の投与デバイスがあり、さまざまな患者のニーズに柔軟に対応できます。

市場抑制要因

価格格差と規制上の課題が需要を妨げる可能性

ヒトインスリン業界は、その成長を妨げる可能性のあるいくつかの重大な制約に直面しています。主な課題のひとつは、地域によってインスリンの価格が異なることです。米国のような先進国では、過去10年間でインスリンの価格が大幅に上昇し、多くの患者にとって手頃な価格ではなくなり、医療制度に圧力がかかっています。

価格の格差は新興国ではさらに顕著であり、高額な費用と不十分な医療インフラにより、インスリンへのアクセスは依然として限られています。例えば、世界保健機関(WHO)は、低・中所得国では手頃な価格のインスリンへのアクセスが主要な問題であると強調しています。その結果、何百万人もの人々が糖尿病の治療不足、あるいは未治療の状態に置かれています。

特に新興市場における医薬品承認の厳しい規制は、新しいインスリン製剤の導入の遅れにつながっています。承認プロセスが長期化すると、インスリンの需要が供給を上回る需給の不均衡が生じ、アクセス問題がさらに悪化する可能性があります。

規制上のボトルネックは、コスト削減とアクセス改善につながる可能性のあるバイオシミラーや新しい治療法の参入を遅らせます。これらの要因が組み合わさることで市場が抑制され、世界的な成長の可能性が制限される可能性が高いです。特に、糖尿病有病率の上昇を管理する上でインスリンへのアクセスが極めて重要な地域において、その傾向が顕著です。

主な市場機会

デジタルヘルス、バイオシミラー、戦略的提携の革新が新たな展望を生み出す

世界のヒトインスリン業界は、主要企業にとっていくつかの将来の機会が存在し、着実な成長が見込まれています。主な機会は、バイオシミラーの開発と普及にあり、特に新興市場における手頃な価格という課題の解決につながるでしょう。

規制上の障壁は緩和されつつあり、承認プロセスもより合理化されつつあります。そのため、バイオシミラーは注目を集め、従来のインスリン製品に代わる費用対効果の高い選択肢を提供しています。インスリングラルギンやその他の長時間作用型インスリン製剤などのバイオシミラーに投資する企業は、手頃な価格のインスリンへのアクセスが重要な市場に参入することができます。これには、低・中所得国が含まれます。

デジタルヘルスおよびスマートインスリンデリバリーデバイスの開発は、大きな機会をもたらします。 インスリン管理をモバイルアプリや持続血糖測定器(CGM)などのデジタル技術と統合することで、患者の治療結果や治療計画への順守を向上させることができます。 糖尿病管理がますます個別化され、テクノロジー主導になるにつれ、このようなソリューションに対する需要は高まっています。

小児糖尿病患者の増加が新たな機会の扉を開く

小児糖尿病の症例が増加するにつれ、インスリン供給業者は恵まれない層に手を差し伸べるチャンスを得ています。この需要に対応するため、子供向けのインスリン製剤や家族支援の取り組みが生まれています。企業は、低年齢層向けの即効性インスリン製剤など、小児向け製剤に注力することで、市場シェアを大幅に拡大することができます。例えば、

- 2021年現在、世界中で約65万2000人の子供たちが1型糖尿病と共存しています。同年に世界中で子供および若年層の間で新たに発症した2型糖尿病の患者数は、推定で4万1600人に上りました。

- 米国では、若年層における有病率は2001年の1,000人中0.34人から2017年には1,000人中0.67人に増加しており、増加傾向にあることが示されています。

- インドは1型糖尿病の子供が最も多い国のひとつです。子供における有病率は111,500例と推定されています。

ヒトインスリン市場の競合状況

ノボ ノルディスク A/S がヒトインスリン業界を独占しており、戦略的提携や創薬技術の革新により、そのリーダーシップを維持していくと見られています。さらに、独自の治療ソリューションを開発するための研究への多額の投資により、同社の強固な市場ポジションが確立されています。

世界的なヒトインスリン業界は、ノボ ノルディスク A/S、サノフィ、イーライリリー・アンド・カンパニー、バイオコンなどの主要企業が業界をリードする激しい競争を特徴としています。これらの企業は、パートナーシップ、バイオシミラーの開発、地域拡大などの戦略を活用して、市場での地位を強化しています。

ノボ ノルディスクによるアスペン・ファーマケアとの南アフリカにおけるインスリン生産に関する提携や、バイオコンによるバイアトリスのバイオシミラー事業の買収など、最近の取り組みは、市場のダイナミックな性質を浮き彫りにしています。さらに、ペンやポンプなどのインスリン投与システムにおける研究やイノベーションへの多額の投資が競争を激化させています。

最近の業界動向

- 2024年8月、パキスタンに本社を置くBF Biosciences Limited (BFBL) がヒトインスリン「Ferulin」を発売した。糖尿病の予防、製品ラインの多様化、救命薬へのアクセス向上を目指す同社にとって、これは重要な転換点となる。

- 2023年9月、デンマークに拠点を置くノボ ノルディスクは、アスペン ファーマケア ホールディングス リミテッドおよびアスペン SA オペレーションズ(Pty)リミテッドと提携し、南アフリカでヒトインスリンの生産を開始し、現地の製造能力をさらに強化しました。

ヒトインスリン市場のセグメンテーション

タイプ別

- 近代ヒトインスリン

- 即効型

- 長時間作用型

- プレミックス

- 従来型ヒトインスリン

- 長時間作用型

- 短時間作用型

- 即効型

- プレミックス

糖尿病の種類別

- 1型糖尿病

- 2型糖尿病

流通チャネル別

- 小売薬局

- 病院内薬局

- オンライン薬局

地域別

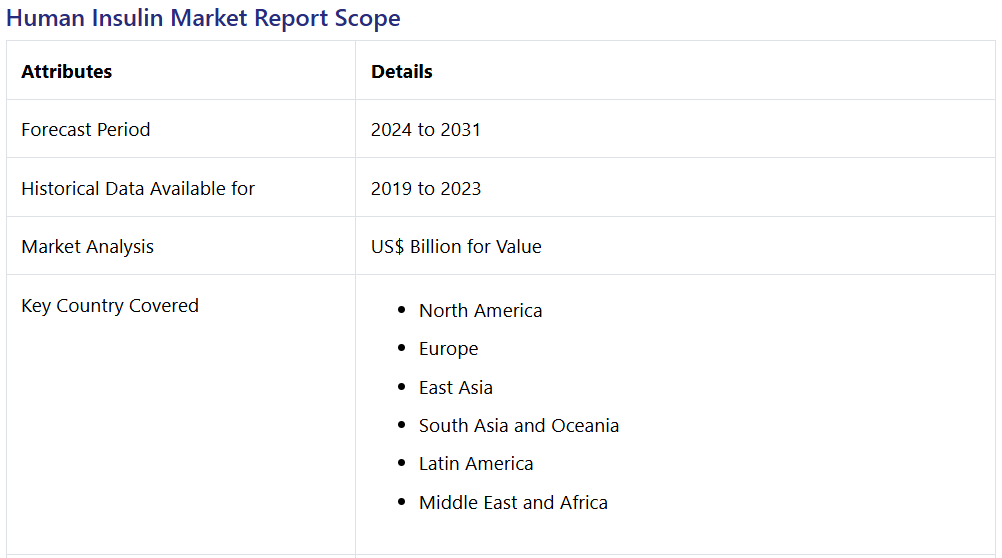

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中南米

- 中東およびアフリカ

目次

目次

1. エグゼクティブサマリー

1.1. 世界のヒトインスリン市場の概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、10億米ドル

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の動向と主な市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. マクロ経済要因

2.3.1. 世界の部門別見通し

2.3.2. 世界のGDP成長見通し

2.3.3. 世界のヘルスケア支出見通し

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値のある洞察

3.1. 医薬品採用分析

3.2. バリューチェーン分析

3.2.1. エンドユーザー/市場のリスト

3.2.1.1. 小売

3.2.1.2. Eコマース

3.2.2. エンドユーザー(業界)のリスト

3.3. 主な取引と合併

3.4. PESTLE分析

3.5. ポーターのファイブフォース分析

4. 世界のヒトインスリン市場の見通し:過去(2019~2023年)と予測(2024~2031年)

4.1. 主なハイライト

4.1.1. 市場規模(10億米ドル)と前年比成長率

4.1.2. 絶対的ドル機会

4.2. 市場規模(10億米ドル)の分析と予測

4.2.1. 市場規模(US$ Bn)の推移分析、2019年~2023年

4.2.2. 市場規模(US$ Bn)の現状分析と予測、2024年~2031年

4.3. 世界のヒトインスリン市場の見通し:種類別

4.3.1. はじめに / 主な調査結果

4.3.2. 種類別:市場規模(単位:10億米ドル)の推移、2019年~2023年

4.3.3. 種類別:市場規模(単位:10億米ドル)の推移と予測、2024年~2031年

4.3.3.1. 近代型ヒトインスリン

4.3.3.1.1. 速効型

4.3.3.1.2. 持続型

4.3.3.1.3. プレミックス

4.3.3.1.3. プレミックス

4.3.3.2. 従来型ヒトインスリン

4.3.3.2.1. 持続型

4.3.3.2.2. 短時間作用型

4.3.3.2.4. プレミックス

4.3.4. 市場の魅力分析:タイプ

4.4. 世界ヒトインスリン市場の見通し:糖尿病のタイプ

4.4.1. はじめに / 主な調査結果

4.4.2. 糖尿病のタイプ別、2019年~2023年の市場規模(単位:10億米ドル)の分析

4.4.3. 糖尿病の種類別、現在の市場規模(単位:10億米ドル)の分析と予測、2024年~2031年

4.4.3.1. 糖尿病タイプ1

4.4.3.2. 糖尿病タイプ2

4.4.4. 市場の魅力分析:糖尿病の種類

4.5. 世界のヒトインスリン市場の見通し:流通チャネル

4.5.1. はじめに / 主な調査結果

4.5.2. 流通チャネル別、2019年~2023年の市場規模(単位:10億米ドル)の推移

4.5.3. 流通チャネル別、2024年~2031年の市場規模(単位:10億米ドル)の推移と予測

4.5.3.1. 小売薬局

4.5.3.2. 病院薬局

4.5.3.3. オンライン薬局

4.5.4. 市場の魅力分析:流通チャネル

5. 世界のヒトインスリン市場の見通し:地域

5.1. 主なハイライト

5.2. 地域別市場規模(10億米ドル)の推移分析、2019年~2023年

5.3. 地域別現在の市場規模(US$ Bn)分析および予測、2024年~2031年

5.3.1. 北米

5.3.2. 欧州

5.3.3. 東アジア

5.3.4. 南アジアおよびオセアニア

5.3.5. ラテンアメリカ

5.3.6. 中東およびアフリカ

5.4. 市場の魅力分析:地域

6. 北米ヒトインスリン市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

6.1. 主なハイライト

6.2. 市場別、2019年~2023年の過去市場規模(10億米ドル)分析

6.2.1. 国別

6.2.2. タイプ別

6.2.3. 糖尿病のタイプ別

6.2.4. 流通チャネル別

6.3. 市場規模(US$ Bn)の現状分析と予測、国別、2024年~2031年

6.3.1. 米国

6.3.2. カナダ

6.4. 種類別、現在の市場規模(単位:10億米ドル)の分析と予測、2024年~2031年

6.4.1. 近代型ヒトインスリン

6.4.1.1. 速効型

6.4.1.2. 持効型

6.4.1.3. プレミックス

6.4.2. 従来型ヒトインスリン

6.4.2.1. 持効性

6.4.2.2. 短時間作用型

6.4.2.3. 速効性

6.4.2.4. プレミックス

6.5. 市場規模(単位:十億米ドル)の分析と予測、糖尿病の種類別、2024年~2031年

6.5.1. 糖尿病タイプ1

6.5.2. 糖尿病タイプ2

6.6. 流通チャネル別、2024年から2031年の市場規模(10億米ドル)の分析と予測

6.6.1. 小売薬局

6.6.2. 病院薬局

6.6.3. オンライン薬局

6.7. 市場の魅力の分析

7. 欧州ヒトインスリン市場の見通し:市場規模推移(2019年~2023年)および予測(2024年~2031年)

7.1. 主なハイライト

7.2. 市場規模推移(2019年~2023年)分析

7.2.1. 国別

7.2.2. タイプ別

7.2.3. 糖尿病の種類別

7.2.4. 流通チャネル別

7.3. 現在の市場規模(US$ Bn)の分析と予測、国別、2024年~2031年

7.3.1. ドイツ

7.3.2. フランス

7.3.3. 英国

7.3.4. イタリア

7.3.5. スペイン

7.3.6. ロシア

7.3.7. トルコ

7.3.8. その他の欧州

7.4. 現在の市場規模(単位:十億米ドル)分析と予測、種類別、2024年~2031年

7.4.1. 近代型ヒトインスリン

7.4.1.1. 速効型

7.4.1.2. 持効性

7.4.1.3. プレミックス

7.4.2. 従来型ヒトインスリン

7.4.2.1. 持効性

7.4.2.2. 短時間作用型

7.4.2.3. 速効型

7.4.2.4. プレミックス

7.5. 市場規模(10億米ドル)分析および予測、糖尿病の種類別、2024年~2031年

7.5.1. 糖尿病タイプ1

7.5.2. 糖尿病タイプ2

7.6. 市場規模(10億米ドル)分析および予測、流通チャネル別、2024年~2031年

7.6.1. 小売薬局

7.6.2. 病院薬局

7.6.3. オンライン薬局

7.7. 市場の魅力分析

8. 東アジアヒトインスリン市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

8.1. 主なハイライト

8.2. 市場別、2019年から2023年の市場規模(単位:十億米ドル)の推移

8.2.1. 国別

8.2.2. タイプ別

8.2.3. 糖尿病の種類別

8.2.4. 流通チャネル別

8.3. 市場規模(単位:十億米ドル)の分析と予測、国別、2024年~2031年

8.3.1. 中国

8.3.2. 日本

8.3.3. 韓国

8.4. 市場規模(単位:十億米ドル)の分析と予測、種類別、2024年~2031年

8.4.1. 近代型ヒトインスリン

8.4.1.1. 速効型

8.4.1.2. 持効型

8.4.1.3. プレミックス

8.4.2. 従来型ヒトインスリン

8.4.2.1. 持効型

8.4.2.2. 短時間作用型

8.4.2.3. 速効型

8.4.2.4. プレミックス

8.5. 市場規模(10億米ドル)の分析と予測、糖尿病の種類別、2024年~2031年

8.5.1. 糖尿病タイプ1

8.5.2. 糖尿病タイプ2

8.6. 流通チャネル別 市場規模(US$ Bn)分析と予測、2024年~2031年

8.6.1. 小売薬局

8.6.2. 病院薬局

8.6.3. オンライン薬局

8.7. 市場魅力度分析

9. 南アジアおよびオセアニアのヒトインスリン市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

9.1. 主なハイライト

9.2. 市場別、2019年~2023年の過去市場規模(10億米ドル)分析

9.2.1. 国別

9.2.2. タイプ別

9.2.3. 糖尿病の種類別

9.2.4. 流通チャネル別

9.3. 現在の市場規模(US$ Bn)分析および予測、国別、2024年~2031年

9.3.1. インド

9.3.2. 東南アジア

9.3.3. ANZ

9.3.4. 南アジアおよびオセアニアのその他地域

9.4. 現在の市場規模(10億米ドル)分析と予測、種類別、2024年~2031年

9.4.1. 近代型ヒトインスリン

9.4.1.1. 速効型

9.4.1.2. 持効型

9.4.1.3. プレミックス

9.4.2. 従来型ヒトインスリン

9.4.2.1. 持続型

9.4.2.2. 短時間作用型

9.4.2.3. 速効型

9.4.2.4. プレミックス

9.5. 市場規模(単位:十億米ドル)の分析と予測、糖尿病の種類別、2024年~2031年

9.5.1. 糖尿病タイプ1

9.5.2. 糖尿病タイプ2

9.6. 流通チャネル別、2024年から2031年の市場規模(10億米ドル)の分析と予測

9.6.1. 小売薬局

9.6.2. 病院薬局

9.6.3. オンライン薬局

9.7. 市場魅力度の分析

10. ラテンアメリカヒトインスリン市場の見通し:市場規模推移(2019年~2023年)および予測(2024年~2031年)

10.1. 主なハイライト

10.2. 市場規模推移(2019年~2023年)分析

10.2.1. 国別

10.2.2. タイプ別

10.2.3. 糖尿病の種類別

10.2.4. 流通チャネル別

10.3. 現在の市場規模(US$ Bn)の分析と予測、国別、2024年~2031年

10.3.1. ブラジル

10.3.2. メキシコ

10.3.3. その他のラテンアメリカ

10.4. 種類別現在の市場規模(10億米ドル)の分析と予測、2024年~2031年

10.4.1. 近代型ヒトインスリン

10.4.1.1. 速効型

10.4.1.2. 持効型

10.4.1.3. プレミックス

10.4.2. 従来型ヒトインスリン

10.4.2.1. 持続型

10.4.2.2. 短時間作用型

10.4.2.3. 速効型

10.4.2.4. プレミックス

10.5. 糖尿病の種類別、2024年から2031年の市場規模(10億米ドル)の分析と予測

10.5.1. 糖尿病タイプ1

10.5.2. 糖尿病タイプ2

10.6. 流通チャネル別、2024年から2031年の市場規模(10億米ドル)の分析と予測

10.6.1. 小売薬局

10.6.2. 病院薬局

10.6.3. オンライン薬局

10.7. 市場の魅力分析

11. 中東およびアフリカのヒトインスリン市場の見通し:2019年~2023年の過去と2024年~2031年の予測

11.1. 主なハイライト

11.2. 市場別、2019年から2023年の市場規模(単位:10億米ドル)の分析

11.2.1. 国別

11.2.2. タイプ別

11.2.3. 糖尿病の種類別

11.2.4. 流通チャネル別

11.3. 現在の市場規模(10億米ドル)の分析と予測、国別、2024年~2031年

11.3.1. GCC諸国

11.3.2. エジプト

11.3.3. 南アフリカ

11.3.4. 北アフリカ

11.3.5. 中東およびアフリカのその他地域

11.4. 現在の市場規模(単位:十億米ドル) 種類別分析と予測、2024年~2031年

11.4.1. 近代型ヒトインスリン

11.4.1.1. 速効型

11.4.1.2. 持効型

11.4.1.3. プレミックス

11.4.2. 従来型ヒトインスリン

11.4.2.1. 持続型

11.4.2.2. 短時間作用型

11.4.2.3. 速効型

11.4.2.4. プレミックス

11.5. 糖尿病の種類別、2024年から2031年の市場規模(十億米ドル)の分析と予測

11.5.1. 糖尿病タイプ1

11.5.2. 糖尿病タイプ2

11.6. 流通チャネル別、2024年から2031年の市場規模(十億米ドル)の分析と予測

11.6.1. 小売薬局

11.6.2. 病院薬局

11.6.3. オンライン薬局

11.7. 市場魅力度分析

12. 競合状況

12.1. 市場シェア分析、2023年

12.2. 市場構造

12.2.1. 市場ごとの競争の激しさのマッピング

12.2.2. 競争ダッシュボード

12.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***