世界のヒトパピローマウイルス検査市場:用途別(分子診断、研究)、製品別、エンドユーザー別、地域別(2024年~2034年)

| このレポートは、2024年から2034年の期間における世界市場の詳細な分析を提供しています。エグゼクティブサマリーでは、世界市場の見通し、需要と供給のトレンド、テクノロジーロードマップ、分析と提言がまとめられています。市場概要には、対象市場の定義や範囲、分類が含まれています。 市場背景では、推進要因、阻害要因、機会、トレンドなどの市場力学が詳しく説明されています。シナリオ予測として、楽観的、可能性の高い、保守的なシナリオにおける需要の見通しが示され、機会マップ分析や投資実現可能性マトリクスも提供されています。PESTLE分析や規制環境についても触れられています。 2019年から2023年の市場分析と2024年から2034年の予測が、製品別、エンドユーザー別、用途別に行われ、市場規模の推移や成長トレンドが示されています。また、地域ごとの市場分析も行われ、北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、南アジアおよび太平洋、東アジア、中東およびアフリカの各地域に焦点が当てられています。 主要国の市場分析では、各国の市場規模、価格分析、シェア分析が詳細に提供されており、米国、カナダ、ブラジル、メキシコ、ドイツ、英国、フランス、スペイン、イタリア、ポーランド、ロシア、インド、中国などが対象になっています。 競争分析では、主要企業の市場シェア、製品ポートフォリオ、戦略といった情報がまとめられています。レポートの最後には、調査方法と使用した前提条件、略語が記載されています。 全体を通じてこのレポートは、今後の市場の動向を包括的に理解するための貴重な情報を提供しており、ビジネス戦略の形成に役立つ内容となっています。 |

*** 本調査レポートに関するお問い合わせ ***

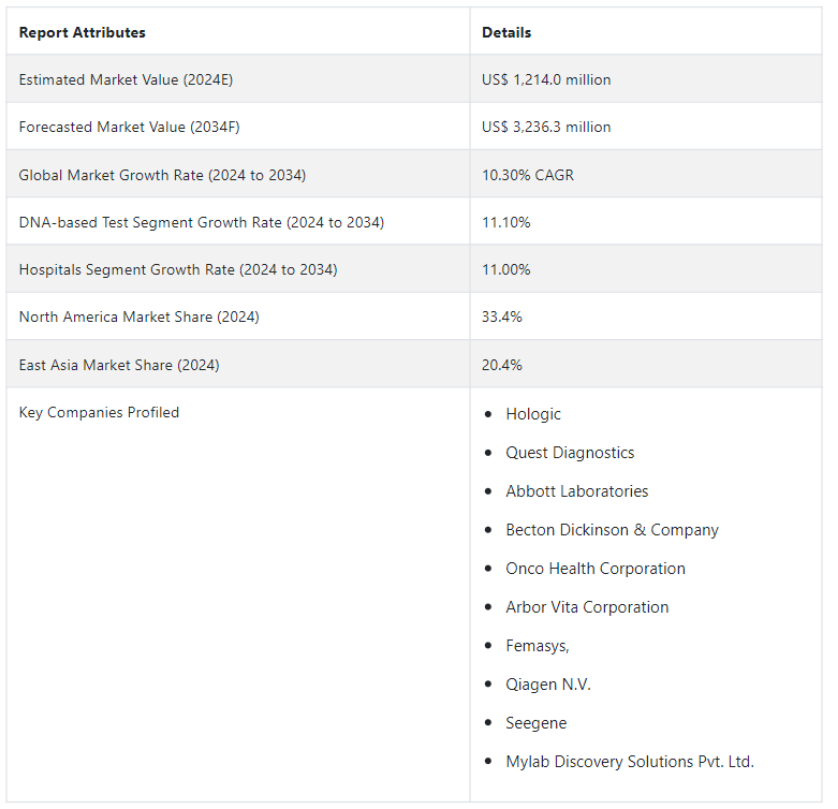

ヒトパピローマウイルス(HPV)検査市場 規模は、2024年に12億1,400万USドルと推定される。 市場は2034年まで10.3%のCAGRで拡大すると予想されている。 予想される成長により、市場は2034年までに32 億3,630 万米ドルという驚異的な規模に押し上げられるでしょう。 意識の高まり、HPV関連癌の発生率の上昇、検査技術の進歩がHPV検査市場の成長を促進している。

世界のHPV検査市場は、2019年に7億6,100万USドルの推定収益を生み出した。 5年間で、市場は9.79% のCAGRで成長し、US$ 453 million という驚異的な収益を追加した。 市場の躍進にはいくつかの成長要因が挙げられる:

特に性的に活発な集団におけるヒトパピローマウイルス感染の有病率の上昇

持続的なHPV感染と子宮頸がん発症との関連についての認識が高まり、検診プログラムの導入が進んでいること。

より高感度で特異的なHPV検査法や検出精度の向上など、診断技術の継続的な進歩

定期的な検診や潜在的な健康リスクの早期発見を含む予防医療の重視

HPVワクチン接種の推進や定期的な検査など、子宮頸がん撲滅に向けた政府の積極的な取り組み

子宮頸がん患者の世界的な増加は、HPVの持続感染と関連していることが多く、より広範なスクリーニングとモニタリングの必要性を後押ししている。

分子診断やDNA検査など、検査プラットフォームや検査技術の絶え間ない革新により、HPV検査の精度と効率が向上している。

これらの要因以外にも、いくつかの要因がヒトパピローマウイルス検査市場の著しい拡大に寄与している。 発展途上国や先進国による医療費の増加は、HPV検査サービスへのより良いアクセスを可能にしている。 日本やドイツなど、HPV関連合併症にかかりやすい国々の高齢化は、HPV検査市場全体の成長に寄与している。

ヒトパピローマウイルス検査の需要を急増させている要因は?

「性的に活動的な集団におけるHVPの顕著な増加」。

ここ数年、特に若年層でHVPの発生が急増しています。 このため、HPV検査キットやキャンペーンの需要が急激に急増している。 HPVと子宮頸がんとの関連は、市場急拡大の主な理由の一つである。 また、HPVが一般的で潜在的に有害な感染症であるとの認識が広まったことで、早期発見と介入のために検査を受けようとする人が増え、市場の評価がさらに高まっている。

これとは別に、公衆衛生キャンペーンや教育イニシアティブも、未治療のHPV感染に関連するリスクに関する情報を広める上で重要な役割を果たしている。 これはHPV検査市場の成長にとって最も重要な原動力の一つである。 官民によるキャンペーンは、特に女性層における検査件数の増加をもたらした。 これらの要因が相まって、HPV検査の需要が急増している。

「HPV検査技術の進歩と政府の支援イニシアティブ」。

診断法の開発が進み、より高感度で特異的なHPV検査技術が導入された。 その結果、全体的な検出精度が向上している。 偽陰性や偽陽性の課題を排除し、より信頼性の高い検査結果を提供するため、世界中の個人がこれらの新しい方法論を好んでいる。 このため、個人間の信頼が徐々に高まり、市場の成長がさらに加速している。

ヒトパピローマウイルスの予防を目的とした包括的な医療戦略の推進には、政府のイニシアチブも役立っている。 世界中の多くの政府が、HPVによる子宮頸がんおよびそれに関連する罹患率や死亡率を低下させるために、積極的な検診プログラムや健康キャンペーン、臨時検査センターなどを実施している。 これはHPV検査市場全体に大きく貢献している。

ヒトパピローマウイルス検査市場を抑制しているものは?

「認知度の低さ、スティグマと社会文化的要因、検査費用の高さ」。

民間医療機関だけでなく、公的機関による啓発活動にもかかわらず、一般の人々にはHPVや検査の重要性に関する知識にまだギャップがある可能性がある。 このため、特に性の健康に関する教育が不十分な地域では、HPV検査サービスに対する需要が低くなっている。 これに加えて、性感染症にまつわるスティグマも、個人が医師の助言を求める妨げとなっている。 これは市場の成長を鈍らせる主な課題の一つである。 特に一人当たりの所得が低い地域では、HPV検査の費用と医療サービスへのアクセスが限られていることが、特定の地域における市場の課題となっている。

国別インサイト

北米のヒトパピローマウイルス検査市場は例外的な成長を遂げようとしており、2034年までの年平均成長率は9.6%と緩やかになると予測されている。 この急成長の主な要因は、米国とメキシコを中心とする主要国におけるヒトパピローマウイルス検査需要の増加である。

2024年には、米国が推定74.9%の市場シェアでヒトパピローマウイルス検査業界を支配する。 一方、東アジアのヒトパピローマウイルス検査市場は、2034年まで12.8%のCAGRを目指し、大幅な進展を示すと予測されている。 この地域では、日本が業界の主要プレーヤーとして浮上し、2024年には49.6%という大きなシェアを占めています。

なぜ米国は北米地域のヒトパピローマウイルス検査市場をリードしているのか?

「公衆衛生への取り組みや啓発キャンペーンと結びついた強固な診断能力」

北米市場は2024年に4億500万米ドルとなり、33.40%の売上シェアを獲得した。 これはさらに、2034年までCAGR 9.6%で拡大すると予測されている。 米国のヒトパピローマウイルス検査産業は、2024年には3億400万米ドル規模になると推定されている。 米国におけるヒトパピローマウイルス検査の需要は、2034年までCAGR 9.7%で上昇すると予測されている。

米国は、診断能力の高い先進的な医療制度に恵まれている。 この国には、HPV検査のための最新技術を備えた医療施設、検査室、診断センターのネットワークが確立されている。 このようなインフラのおかげで、検査サービスへのアクセスが広がっている。 これにより、HPV検診を受ける人口の割合が増加している。 これとは別に、政府だけでなく民間の医療機関もHPV感染のリスクについて一般市民を教育する包括的な戦略によって、米国のHPV検査市場は持続的な成長を遂げている。

なぜ日本ではヒトパピローマウイルス検査の需要が増加しているのか?

「医療分野における予防医療文化と研究開発活動が市場拡大を後押し」

日本のヒトパピローマウイルス検査産業は、2024年には1億2,300万米ドル規模になると推定され、東アジア地域の87.7%のシェアを獲得する。 ヒトパピローマウイルス検査の売上は、2034年まで13.8%のCAGRで成長すると思われる。

日本は予防医療を重視している。 日本の一般的な人々は、HPV検査を含む定期的な健康診断やスクリーニングを受けている。 これはHPVのような致命的な疾患の早期発見につながる。 日本の人口動態におけるHPV検査市場成長のもう1つの主要因は、人口の高齢化である。 この年齢層ではHPVと診断される可能性が高く、国内での検査件数の増加につながっている。

カテゴリー別の洞察

DNAベースの検査セグメントは、製品に基づいて2024年にヒトパピローマウイルス(HPV)検査 市場シェアの61.0%を占めると推定される。 同時に、分子セグメントは92.2%という注目すべきシェアを確保し、市場のリソースの多様性と安定性に大きく貢献すると予測される。 エンドユーザーに基づくと、病院セグメントは2024年に51.9%のシェアを獲得し、ヒトパピローマウイルス検査業界における優位性を示している。

なぜDNAベースのHPV検査ソリューションがヘルスケア分野で人気を集めているのか?

「DNAベースの検査における感度と特異性の向上、感染の早期発見」

生物製剤におけるヒトパピローマウイルス検査ソリューションの需要は、HPV感染を検出する際の感度と特異性が向上することから、非常に大きな高まりを見せている。 この高い精度は、子宮頸がんの発症に強く関連する高リスクHPV株を特定する上で極めて重要である。 その結果、医療従事者や専門家は、より正確で信頼性の高い結果を得るために、DNAベースのHPV検査ソリューションにますます注目するようになっている。

DNAベースのHPV検査は、早期発見とリスク層別化という利点があるため、その需要は空前のものとなっている。 これらの検査は、ウイルスの存在とその特定の遺伝子型を特定できるため、医療従事者は持続感染に関連するリスクのレベルを評価することができる。 これらの要因が相まって、一般集団におけるDNAベースのHPV検査の人気が高まっている。

競争環境

世界のヒトパピローマウイルス検査市場には、Hologic社、Quest Diagnostics社、Abbott Laboratories社、Becton Dickinson & Company社など多数の企業が参入している。 これらの企業は、世界中に広がる確立された消費者基盤を持っている。 この市場の企業は、病院、研究機関、診断センターなどに対応している。

市場には小規模な企業がいくつか存在する。 これらの企業は、検査技術の革新、戦略的パートナーシップ、政府主催の検診プログラムへの参加を通じて、業界のトレンドを形成する上で重要な役割を果たしている。

2023年3月、国際がん研究機関(IARC)は国際ヒトパピローマウイルス(HPV)啓発デーを記念して、医療専門家が子宮頸がん検診にHPV検査を活用し、HPV陽性女性を管理する際に役立つ新しいオンラインガイド、IARCアトラスを発表した。

最近、アボット社は分子型ヒトパピローマウイルス(HPV)スクリーニングソリューションの米国食品医薬品局(FDA)承認を取得し、Alinity m診断アッセイファミリーを強力ながんスクリーニングツールとして強化した。

子宮頸がんの主な原因であるヒトパピローマウイルス(HPV)をスクリーニングするための、女性向け家庭用自己検査キットがこのほどインドで初めて発売された。 有名な幹細胞バンクであるLifeCell社は、この家庭用膣スワブ検査を1回2,500ルピーで提供した。

ヒトパピローマウイルス検査業界の主要セグメント

製品別

DNAベース検査

RNAベース検査

用途別

分子診断

研究

エンドユーザー別

病院

クリニック

診断センター

研究機関

地域別

北米

ラテンアメリカ

ヨーロッパ

アジア太平洋

中東・アフリカ

– よくある質問

2019年のヒトパピローマウイルス検査市場規模は?

ヒトパピローマウイルス検査の世界市場規模は2019年に7億6,100万米ドル。

2024年のヒトパピローマウイルス検査の売上見通しは?

ヒトパピローマウイルス検査の売上見通しは、2024年には12億1,400万米ドルになると思われる。

ヒトパピローマウイルス検査の10年間の需要見通しは?

ヒトパピローマウイルス検査の需要は、2034年末までに32億3,630万米ドルの市場規模に達すると予測されています。

ヒトパピローマウイルス検査市場の成長予測は?

ヒトパピローマウイルス検査の採用は、2034年までCAGR 10.3%で増加すると予測されています。

北米の市場はどのくらいの成長率で拡大すると予測されていますか?

ヒトパピローマウイルス検査の北米市場は、2034年までCAGR 9.6%で拡大すると予測されています。

目次

1. エグゼクティブサマリー

1.1. 世界市場の見通し

1.2. 需要サイドのトレンド

1.3. 供給サイドのトレンド

1.4. テクノロジーロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ / 分類

2.2. 市場定義 / 範囲 / 制限

3. 市場背景

3.1. 市場力学

3.1.1. 推進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. 傾向

3.2. シナリオ予測

3.2.1. 楽観的シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的なシナリオにおける需要

3.3. 機会マップ分析

3.4. 投資実現可能性マトリクス

3.5. PESTLEおよびポーターの分析

3.6. 規制環境

3.6.1. 主要地域別

3.6.2. 主要国別

3.7. 地域別親市場の見通し

4. 世界市場分析 2019年から2023年および予測、2024年から2034年

4.1. 市場規模の価値(百万米ドル)分析、2019年から2023年

4.2. 市場規模の価値(百万米ドル)予測、2024年から2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対$機会分析

5. 2019年から2023年までの世界市場分析および2024年から2034年までの予測、製品別

5.1. はじめに / 主な調査結果

5.2. 製品別、2019年から2023年の市場規模価値(百万米ドル)の分析(過去

5.3. 製品別、2024年から2034年の市場規模価値(百万米ドル)の分析と予測(現在および将来

5.3.1. DNAベースの検査

5.3.2. RNAベースの検査

5.4. 製品別、2019年から2023年の前年比成長トレンド分析

5.5. 製品別、2024年から2034年の絶対$機会分析

6. 2019年から2023年の世界市場分析および2024年から2034年の予測、エンドユーザー別

6.1. はじめに / 主な調査結果

6.2. エンドユーザー別、2019年から2023年の市場規模の推移(単位:百万米ドル)の分析

6.3. エンドユーザー別、2024年から2034年の市場規模の現在および将来の見通し(単位:百万米ドル)の分析と予測

6.3.1. 病院

6.3.2. 診療所

6.3.3. 診断センター

6.3.4. 研究機関

6.4. エンドユーザー別前年比成長トレンド分析、2019年から2023年

6.5. エンドユーザー別絶対ドル機会分析、2024年から2034年

7. 2019年から2023年までの世界市場分析と2024年から2034年までの予測、用途別

7.1. はじめに / 主な調査結果

7.2. 用途別市場規模(単位:百万米ドル)の推移分析、2019年から2023年

7.3. アプリケーション別、2024年から2034年の市場規模(単位:百万米ドル)の現状と将来の見通し

7.3.1. 分子診断

7.3.2. 研究

7.4. アプリケーション別、2019年から2023年の前年比成長率の傾向分析

7.5. アプリケーション別 2024年から2034年の絶対ドル機会分析

8. 地域別 2019年から2023年までの市場分析と2024年から2034年の予測

8.1. はじめに

8.2. 地域別 市場規模(百万米ドル)の推移分析 2019年から2023年

8.3. 地域別現在の市場規模価値(US$百万)分析および予測、2024年から2034年

8.3.1. 北米

8.3.2. ラテンアメリカ

8.3.3. 西ヨーロッパ

8.3.4. 東ヨーロッパ

8.3.5. 南アジアおよび太平洋

8.3.6. 東アジア

8.3.7. 中東およびアフリカ

8.4. 地域別市場魅力度分析

9. 北米市場分析 2019年から2023年および2024年から2034年の予測、国別

9.1. 市場分類別 市場規模推移(US$ Million) 2019年~2023年

9.2. 市場分類別 市場規模予測(US$ Million) 2024年~2034年

9.2.1. 国別

9.2.1.1. 米国

9.2.1.2. カナダ

9.2.2. 製品別

9.2.3. エンドユーザー別

9.2.4. 用途別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. 製品別

9.3.3. エンドユーザー別

9.3.4. アプリケーション別

9.4. 主な結論

10. ラテンアメリカ市場分析 2019年から2023年および2024年から2034年の予測、国別

10.1. 市場分類別 市場規模推移(単位:百万米ドル) 2019年から2023年

10.2. 市場分類別市場規模予測(単位:百万米ドル)、2024年~2034年

10.2.1. 国別

10.2.1.1. ブラジル

10.2.1.2. メキシコ

10.2.1.3. その他の中南米諸国

10.2.2. 製品別

10.2.3. エンドユーザー別

10.2.4. アプリケーション別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 製品別

10.3.3. エンドユーザー別

10.3.4. アプリケーション別

10.4. 主な結論

11. 西ヨーロッパ市場分析 2019年から2023年および2024年から2034年の予測、国別

11.1. 市場分類別 市場規模推移(単位:百万米ドル) 2019年から2023年

11.2. 市場分類別市場規模予測(US$ Million)、2024年~2034年

11.2.1. 国別

11.2.1.1. ドイツ

11.2.1.2. 英国

11.2.1.3. フランス

11.2.1.4. スペイン

11.2.1.5. イタリア

11.2.1.6. 西ヨーロッパのその他

11.2.2. 製品別

11.2.3. エンドユーザー別

11.2.4. 用途別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. 製品別

11.3.3. エンドユーザー別

11.3.4. 用途別

11.4. 主な結論

12. 東ヨーロッパ市場分析 2019年から2023年および2024年から2034年の予測、国別

12.1. 市場分類別 市場規模推移(単位:百万米ドル) 2019年~2023年

12.2. 市場分類別 市場規模予測(単位:百万米ドル) 2024年~2034年

12.2.1. 国別

12.2.1.1. ポーランド

12.2.1.2. ロシア

12.2.1.3. チェコ共和国

12.2.1.4. ルーマニア

12.2.1.5. その他東ヨーロッパ

12.2.2. 製品別

12.2.3. エンドユーザー別

12.2.4. 用途別

12.3. 市場の魅力分析

12.3.1. 国別

12.3.2. 製品別

12.3.3. エンドユーザー別

12.3.4. 用途別

12.4. 主な結論

13. 南アジアおよび太平洋市場分析 2019年から2023年および2024年から2034年の予測、国別

13.1. 市場分類別 市場規模推移(百万米ドル) 2019年から2023年

13.2. 市場分類別市場規模予測(単位:百万米ドル)、2024年~2034年

13.2.1. 国別

13.2.1.1. インド

13.2.1.2. バングラデシュ

13.2.1.3. オーストラリア

13.2.1.4. ニュージーランド

13.2.1.5. 南アジアおよび太平洋地域その他

13.2.2. 製品別

13.2.3. エンドユーザー別

13.2.4. 用途別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 製品別

13.3.3. エンドユーザー別

13.3.4. 用途別

13.4. 主な結論

14. 東アジア市場分析 2019年から2023年および2024年から2034年の予測、国別

14.1. 市場分類別 市場規模推移(US$ Million) 2019年~2023年

14.2. 市場分類別 市場規模予測(US$ Million) 2024年~2034年

14.2.1. 国別

14.2.1.1. 中国

14.2.1.2. 日本

14.2.1.3. 韓国

14.2.2. 製品別

14.2.3. エンドユーザー別

14.2.4. 用途別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. 製品別

14.3.3. エンドユーザー別

14.3.4. 用途別

14.4. 主な結論

15. 中東およびアフリカ市場分析 2019年から2023年および2024年から2034年の予測、国別

15.1. 市場分類別 市場規模推移(百万米ドル) 2019年~2023年

15.2. 市場分類別 市場規模予測(百万米ドル) 2024年~2034年

15.2.1. 国別

15.2.1.1. GCC諸国

15.2.1.2. 南アフリカ

15.2.1.3. イスラエル

15.2.1.4. 中東・アフリカのその他

15.2.2. 製品別

15.2.3. エンドユーザー別

15.2.4. 用途別

15.3. 市場魅力度分析

15.3.1. 国別

15.3.2. 製品別

15.3.3. エンドユーザー別

15.3.4. 用途別

15.4. 主な結論

16. 主要国市場分析

16.1. 米国

16.1.1. 価格分析

16.1.2. 市場シェア分析、2023年

16.1.2.1. 製品別

16.1.2.2. エンドユーザー別

16.1.2.3. 用途別

16.2. カナダ

16.2.1. 価格分析

16.2.2. 市場シェア分析、2023年

16.2.2.1. 製品別

16.2.2.2. エンドユーザー別

16.2.2.3. 用途別

16.3. ブラジル

16.3.1. 価格分析

16.3.2. 市場シェア分析、2023年

16.3.2.1. 製品別

16.3.2.2. エンドユーザー別

16.3.2.3. 用途別

16.4. メキシコ

16.4.1. 価格分析

16.4.2. 市場シェア分析、2023年

16.4.2.1. 製品別

16.4.2.2. エンドユーザー別

16.4.2.3. 用途別

16.5. ドイツ

16.5.1. 価格分析

16.5.2. 市場シェア分析、2023年

16.5.2.1. 製品別

16.5.2.2. エンドユーザー別

16.5.2.3. 用途別

16.6. 英国

16.6.1. 価格分析

16.6.2. 市場シェア分析、2023年

16.6.2.1. 製品別

16.6.2.2. エンドユーザー別

16.6.2.3. 用途別

16.7. フランス

16.7.1. 価格分析

16.7.2. 市場シェア分析、2023年

16.7.2.1. 製品別

16.7.2.2. エンドユーザー別

16.7.2.3. 用途別

16.8. スペイン

16.8.1. 価格分析

16.8.2. 市場シェア分析、2023年

16.8.2.1. 製品別

16.8.2.2. エンドユーザー別

16.8.2.3. 用途別

16.9. イタリア

16.9.1. 価格分析

16.9.2. 市場シェア分析、2023年

16.9.2.1. 製品別

16.9.2.2. エンドユーザー別

16.9.2.3. 用途別

16.10. ポーランド

16.10.1. 価格分析

16.10.2. 市場シェア分析、2023年

16.10.2.1. 製品別

16.10.2.2. エンドユーザー別

16.10.2.3. アプリケーション別

16.11. ロシア

16.11.1. 価格分析

16.11.2. 市場シェア分析、2023年

16.11.2.1. 製品別

16.11.2.2. エンドユーザー別

16.11.2.3. アプリケーション別

16.12. チェコ共和国

16.12.1. 価格分析

16.12.2. 市場シェア分析、2023年

16.12.2.1. 製品別

16.12.2.2. エンドユーザー別

16.12.2.3. 用途別

16.13. ルーマニア

16.13.1. 価格分析

16.13.2. 市場シェア分析、2023年

16.13.2.1. 製品別

16.13.2.2. エンドユーザー別

16.13.2.3. 用途別

16.14. インド

16.14.1. 価格分析

16.14.2. 市場シェア分析、2023年

16.14.2.1. 製品別

16.14.2.2. エンドユーザー別

16.14.2.3. 用途別

16.15. バングラデシュ

16.15.1. 価格分析

16.15.2. 市場シェア分析、2023年

16.15.2.1. 製品別

16.15.2.2. エンドユーザー別

16.15.2.3. 用途別

16.16. オーストラリア

16.16.1. 価格分析

16.16.2. 市場シェア分析、2023年

16.16.2.1. 製品別

16.16.2.2. エンドユーザー別

16.16.2.3. アプリケーション別

16.17. ニュージーランド

16.17.1. 価格分析

16.17.2. 市場シェア分析、2023年

16.17.2.1. 製品別

16.17.2.2. エンドユーザー別

16.17.2.3. 用途別

16.18. 中国

16.18.1. 価格分析

16.18.2. 市場シェア分析、2023年

16.18.2.1. 製品別

16.18.2.2. エンドユーザー別

16.18.2.3. アプリケーション別

16.19. 日本

16.19.1. 価格分析

16.19.2. 市場シェア分析、2023年

16.19.2.1. 製品別

16.19.2.2. エンドユーザー別

16.19.2.3. 用途別

16.20. 韓国

16.20.1. 価格分析

16.20.2. 市場シェア分析、2023年

16.20.2.1. 製品別

16.20.2.2. エンドユーザー別

16.20.2.3. 用途別

16.21. GCC諸国

16.21.1. 価格分析

16.21.2. 市場シェア分析、2023年

16.21.2.1. 製品別

16.21.2.2. エンドユーザー別

16.21.2.3. 用途別

16.22. 南アフリカ

16.22.1. 価格分析

16.22.2. 市場シェア分析、2023年

16.22.2.1. 製品別

16.22.2.2. エンドユーザー別

16.22.2.3. 用途別

16.23. イスラエル

16.23.1. 価格分析

16.23.2. 市場シェア分析、2023年

16.23.2.1. 製品別

16.23.2.2. エンドユーザー別

16.23.2.3. 用途別

17. 市場構造分析

17.1. 競争ダッシュボード

17.2. 競争ベンチマーキング

17.3. 主要企業の市場シェア分析

17.3.1. 地域別

17.3.2. 製品別

17.3.3. エンドユーザー別

17.3.4. アプリケーション別

18. 競合分析

18.1. 競合他社分析

18.1.1. F. ホフマン・ラ・ロシュ社

18.1.1.1. 概要

18.1.1.2. 製品ポートフォリオ

18.1.1.3. 市場セグメント別収益性

18.1.1.4. 販売実績

18.1.1.5. 戦略の概要

18.1.1.5.1. マーケティング戦略

18.1.2. アジレント・テクノロジー

18.1.2.1. 概要

18.1.2.2. 製品ポートフォリオ

18.1.2.3. 市場セグメント別収益性

18.1.2.4. 販売地域

18.1.2.5. 戦略の概要

18.1.2.5.1. マーケティング戦略

18.1.3. Enzo Biochem Inc

18.1.3.1. 概要

18.1.3.2. 製品ポートフォリオ

18.1.3.3. 市場セグメント別収益性

18.1.3.4. 販売地域

18.1.3.5. 戦略の概要

18.1.3.5.1. マーケティング戦略

18.1.4. Qiagen N.V.

18.1.4.1. 概要

18.1.4.2. 製品ポートフォリオ

18.1.4.3. 市場セグメント別の収益性

18.1.4.4. 販売地域

18.1.4.5. 戦略の概要

18.1.4.5.1. マーケティング戦略

18.1.5. サーモフィッシャーサイエンティフィック株式会社

18.1.5.1. 概要

18.1.5.2. 製品ポートフォリオ

18.1.5.3. 市場セグメント別の収益性

18.1.5.4. 販売地域

18.1.5.5. 戦略の概要

18.1.5.5.1. マーケティング戦略

18.1.6. アボット・ラボラトリーズ

18.1.6.1. 概要

18.1.6.2. 製品ポートフォリオ

18.1.6.3. 市場セグメント別収益性

18.1.6.4. 販売網

18.1.6.5. 戦略の概要

18.1.6.5.1. マーケティング戦略

18.1.7. Hologic Inc.

18.1.7.1. 概要

18.1.7.2. 製品ポートフォリオ

18.1.7.3. 市場セグメント別収益性

18.1.7.4. 販売実績

18.1.7.5. 戦略の概要

18.1.7.5.1. マーケティング戦略

18.1.8. Cepheid Inc.

18.1.8.1. 概要

18.1.8.2. 製品ポートフォリオ

18.1.8.3. 市場セグメント別収益性

18.1.8.4. 販売地域

18.1.8.5. 戦略の概要

18.1.8.5.1. マーケティング戦略

18.1.9. 株式会社シージーン

18.1.9.1. 概要

18.1.9.2. 製品ポートフォリオ

18.1.9.3. 市場セグメント別の収益性

18.1.9.4. 販売地域

18.1.9.5. 戦略の概要

18.1.9.5.1. マーケティング戦略

18.1.10. タカラバイオ株式会社

18.1.10.1. 概要

18.1.10.2. 製品ポートフォリオ

18.1.10.3. 市場セグメント別の収益性

18.1.10.4. 販売実績

18.1.10.5. 戦略の概要

18.1.10.5.1. マーケティング戦略

18.1.11. プロメガ社

18.1.11.1. 概要

18.1.11.2. 製品ポートフォリオ

18.1.11.3. 市場セグメント別収益性

18.1.11.4. 販売地域

18.1.11.5. 戦略の概要

18.1.11.5.1. マーケティング戦略

19. 使用した前提条件および略語

20. 調査方法

*** 本調査レポートに関するお問い合わせ ***