産業調査:世界のヒト血小板溶解液市場予測2024-2034年~地域別、最終用途別、用途別、製品タイプ別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

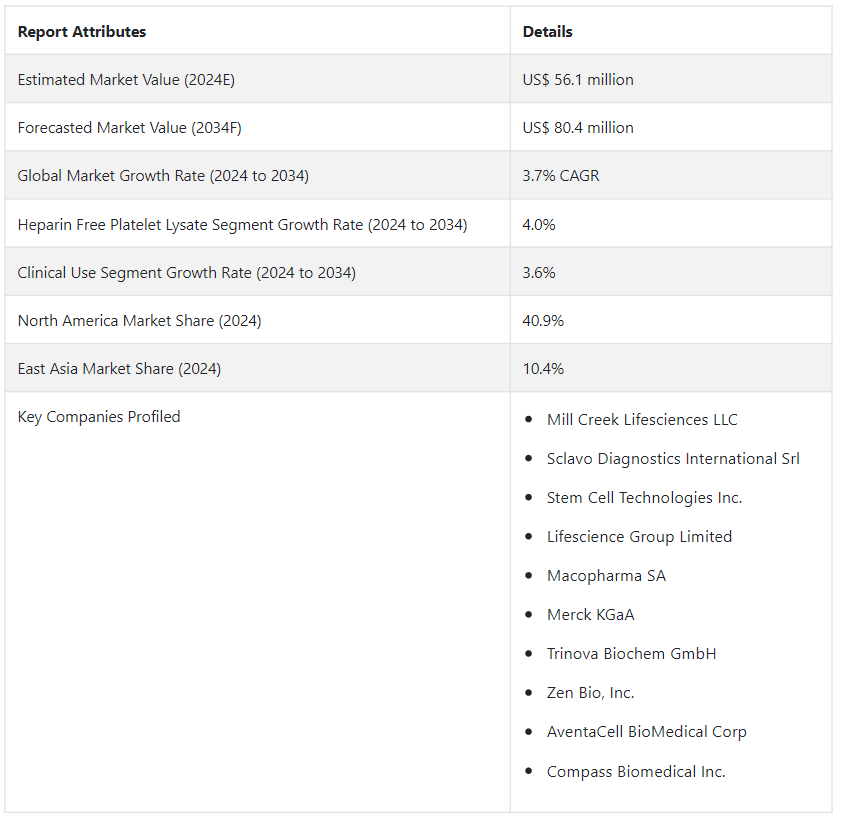

世界のヒト血小板溶解液市場 規模は、2024年には5610万USドルになると予測されています。 予測では、2034年までCAGR3.7%で徐々に拡大する。 2034年までに、市場は8040万USドルまで成長すると予測されている。 幹細胞研究のための政府助成金の増加が、主にヒト血小板溶解液の市場拡大の原動力となっています。

主な市場成長促進要因

ヒト血小板溶解液(HPL)は、生物医学研究と再生医療において極めて重要な成分であり、その安全性、効率性、倫理的配慮により、細胞培養技術と治療用途に革命をもたらしています。

HPLは、細胞の増殖と維持を促進するための細胞培養における成長補助剤です。 成長因子とサイトカインを豊富に含むそのユニークな組成は、優れた安全性プロファイルにより、研究者や臨床医にとって理想的なものとなっている。

研究者たちは、進行性の神経変性疾患であるパーキンソン病の細胞ベースの治療において、神経細胞の再生を刺激し、生活の質を改善するために、血小板溶解液を使用することを模索している。

ヒト血小板溶解液(HPL)市場の成長は、細胞培養用途の増加、HPLの受け入れ拡大、動物由来血液製剤への反発の高まりによって促進されると予想される。

ヒト血小板溶解液市場の成長は、細胞培養用途の増加、研究開発費の支出、主要競合企業間の合併・買収によってもたらされる。

ヒト血小板溶解液産業の世界的な急成長の要因は?

「組織修復分野の進歩がヒト血小板溶解液産業を活気づける」。

組織修復デバイスの需要は、慢性創傷の有病率の増加により、今後数年間で大幅に急増すると予想されています。 ヒト血小板溶解液は、損傷した組織を修復し、創傷治癒を促進するための重要な成分である。 火傷や交通事故の増加が、ヒト血小板溶解液市場を牽引している。

さらに、組織修復製品に対する需要の高まりが、ヒト血小板溶解液市場の成長を促進すると予想されている。 ヒト血小板溶解液は損傷した組織の修復に有望な結果を示しており、その人気は今後10年で急上昇すると予測されている。

「ヒト血小板溶解液業界の動向は技術的イニシアチブを好む」。

ヒト血小板溶解液市場は、大手企業や政府によって、幹細胞治療を中心とした研究開発活動が急増しています。 世界各国の政府は、この新興分野における研究開発活動を支援・促進するための戦略的措置を講じており、市場に影響を与えている。

共同研究は研究の質と成功率を飛躍的に高めている。 技術的資源と幅広い知識基盤が利用可能になった結果、成功する医薬品が生み出され、ヒト溶解液市場を前進させている。 ヒト溶血液は、研究者が病気を治すための新薬を研究する際に高い需要がある。 特に経済先進国では、研究努力が高まるにつれて、市場はさらに成長する可能性が高い。 。

ヒト血小板溶解液市場の成長に課題を提示する要因は?

「細胞培養サプリメント市場の成長は認識不足のために阻害される」。

ヒト血小板溶解液市場は、注目度の低さや資源へのアクセスのしにくさなどの課題を抱えています。 この企図は、市場成長を制限するために、血小板溶解液、ヒト血清、血小板豊富血漿、血小板貧血漿、ヒト血液から作られた他の商品のような、ゼノフリーまたはヒト血液由来の代替品を見つけることを目指しています。

学術団体や地域企業が提供する低価格品は、ヒト血小板溶解液市場に激しい価格競争をもたらす。 小規模製造企業は、多国籍メーカーの優位性と販売量の多さからプレッシャーを受けている。 大企業は交渉力を持っているため、このような競争は市場の成長を妨げると予想される。

国別インサイト

北米のヒト血小板溶解液市場は、2034年までに年平均成長率3.7%という驚異的な成長を遂げると予想されている。 成長の主な原動力は、米国やカナダなどの主要国におけるヒト血小板溶解液の需要の高まりである。 2024年までに、湖南省の血小板溶解液は米国で85.1%の市場シェアを占めると予想されている。 中国は、東アジアのヒト血小板溶解液市場において圧倒的な力を持ち、2024年までに33.0%の市場シェアを獲得する。

なぜ米国が世界のヒト血小板溶解液市場を支配しているのか?

「血小板溶解液アプリケーションの需要増は米国で拡大」。

Fact.MRの最新業界調査によると、北米の神経修復・再生市場では、2024年までに米国が約85.1%の圧倒的な市場シェアを占めると予測されている。

脊髄、脳、末梢神経損傷など、神経損傷の頻度が増加していることが、この分野の市場拡大の要因となっている。 災難、スポーツ障害、内科的疾患など様々なことがこれらの傷害を引き起こす。 神経移植片、神経ラップ、神経刺激装置など、神経細胞の再生と修復を促進するアイテムの需要が高いため、市場は拡大している。

血小板溶解液(PL)を用いれば、結合組織の弱体化や免疫反応の低下といった副作用なしに、ステロイド注射の利点を得ることができる。 このため、PLは抗炎症治療を求める人々、特に神経損傷を受けた人々にとって、流行の選択肢となっている。 身体の自然治癒プロセスを助けるのに不可欠な抗炎症の性質は、PLがセグメントの発達を刺激する能力に直接関係している。

中国を除草剤産業の繁栄に位置づける要因とは?

Fact.MRが実施した最近の市場調査によると、2024年には中国の業界は33.0%のシェアを占め、東アジアを支配しています。 複数の合併症を持つ高齢者は、感覚運動系の病変や病気から生じる神経障害性疼痛に罹患しやすい。

さらに、高齢者は複数の薬剤を服用していることが多いため、薬剤の相互作用や入院を繰り返すリスクが高くなる。 入院や介護施設でのケアは、この危険を増大させる。 そのため、薬剤の投与や治療には細心の注意を払うことが重要である。

神経障害性疼痛の有病率は、高齢者人口の増加とともに増加している。 このような人々の生活の質を高めるためには、複数の医療、社会、精神医学の専門家の協力を含む、全体的な戦略をとることが不可欠である。 このような多方面からのアプローチは、神経障害性疼痛の身体的症状だけでなく、患者の健康全般に影響を及ぼす可能性のある感情的・社会的要素も治療する必要がある。

神経障害に対する治療の選択肢としてヒト血小板溶解液の需要が高まっていることからもわかるように、この分野の研究開発に優先順位をつけることは非常に重要である。

カテゴリー別洞察

市場予測によると、2024年までにヘパリンを含まない血小板溶解液の消費量は市場の51.3%を占めると予想されている。 同時に、ヘパリン入りのヒト血小板溶解液の市場シェアは48.7%になると予想され、これは業界のリソースを多様化し安定化させるだろう。

さらに、2024年までに、ヒト血小板溶解液市場の臨床用セグメントは、その用途に基づいて、93.9%という大きな割合を占めると予想されている。 さらに、研究用セグメントは2024年までに6.1%の市場シェアを獲得すると予想されている。

なぜヒト血小板溶解液業界では有機ヒト血小板溶解液の需要が急増するのか?

「ヘパリン非含有血小板溶解液産業の成長は代替品の不在にある」「ヘパリン非含有血小板溶解液産業の成長は代替品の不在にある。

ヘパリン非含有HPLカテゴリーは、2024年に世界売上高の51.3%を占め、2880万米ドルの大部分を占めると予想される。 ヘパリン非含有血小板溶解液部門は、従来の成長サプリメントに代わる無血清の代用品を提供するため、細胞培養や再生医療に不可欠である。

ヘパリンは細胞培養において予測不可能な望ましくない影響を引き起こし、下流の分析を複雑にする可能性があるため、ヘパリンフリーHPLの安全性プロファイルが需要を牽引している。 血小板溶解液はヘパリンを含まず、信頼性が高く一貫した所見が得られるため、広く利用されている。

この画期的な装置は、細胞培養研究と治療薬開発の状況を完全に変えました。

競争状況

ヒト血小板溶解液業界の主要企業は、収益を高め競争優位に立つために様々な戦術を採用している。 顧客の進化するニーズに対応するため、これらの市場プレーヤーは、広範な研究開発の下で新規製品を導入している。 これにより、幹細胞移植においてより効果的かつ効率的な革新的ソリューションが生み出されている。

事業者はまた、自社の商品やサービスの認知度を高めるために、マーケティングや販促活動に資金を費やしている。 また、医療専門家と連携して、より多くの人々にリーチし、潜在的な顧客の信頼を獲得している。 全体として、ヒト血小板溶解液業界は、最先端技術の採用と顧客中心のアプローチに牽引され、急成長を目の当たりにしている。

2023年8月、食肉の新興企業であるOmeat社は、健康な牛の血漿を細胞培養培地に由来させたPlentyと呼ばれる血清を発表した。

2023年6月、PL BioScience GmbHはフランスの製薬会社Macopharma S.A.S.と特許ライセンスおよび譲渡契約を締結し、PL BioScienceにグローバルライセンスを付与し、MacopharmaのHPL顧客に導入した 。

ヒト血小板溶解液市場のセグメンテーション

製品タイプ別

ヘパリンフリー血小板溶解液

ヘパリン添加ヒト血小板溶解液

用途別

研究

臨床

最終用途別

学術・研究機関

バイオ製薬会社

その他

地域別

北米

ヨーロッパ

ラテンアメリカ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

2019年のヒト血小板溶解液市場の価値は?

世界のヒト血小板溶解液市場は2019年に4,710万米ドルでした。

2024年のヒト血小板溶解液の売上見通しは?

ヒト血小板溶解液の販売見通しは、2024年には5,610万米ドルになると思われる。

ヒト血小板溶解液の10年間の需要予測は?

ヒト血小板溶解液の需要は、2034年末までに8,040万米ドルの市場価値に達すると予測されています。

ヒト血小板溶解液の採用成長予測は?

ヒト血小板溶解液の採用は2034年までCAGR 3.7%で増加すると予測される。

北米市場の成長率は?

ヒト血小板溶解液の北米市場は、2034年まで年平均成長率4.3%で拡大すると予測されています。

目次

1. エグゼクティブサマリー

1.1. 世界市場の見通し

1.2. 需要サイドのトレンド

1.3. 供給サイドのトレンド

1.4. テクノロジーロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ / 分類

2.2. 市場定義 / 範囲 / 制限

3. 市場背景

3.1. 市場力学

3.1.1. 推進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. 傾向

3.2. シナリオ予測

3.2.1. 楽観的シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的なシナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. 供給サイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値および創出価値

3.5.3. 原材料供給業者のリスト

3.5.4. 既存および潜在的な買い手のリスト

3.6. 投資実現可能性マトリクス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者および流通業者

3.7.3. 小売業者

3.8. PESTLE 分析およびポーターの分析

3.9. 規制環境

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場の見通し

3.11. 生産および消費統計

3.12. 輸入および輸出統計

4. 世界市場分析 2019年から2023年および予測、2024年から2034年

4.1. 市場規模の価値(百万米ドル)および数量(リットル)の分析、2019年から2023年

4.2. 2024年から2034年の市場規模(金額単位:百万米ドル)および数量(リットル)の現在および将来予測

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対$機会分析

5. 2019年から2023年までの世界市場分析および2024年から2034年までの予測、製品タイプ別

5.1. はじめに / 主な調査結果

5.2. 製品タイプ別、2019年から2023年までの市場規模(金額単位:百万米ドル)および数量(リットル)の推移分析

5.3. 製品タイプ別、2024年から2034年の市場規模(金額単位:百万米ドル)および数量(リットル)の現状と将来の分析と予測

5.3.1. ヘパリン入り

5.3.2. ヘパリンフリーヒト血小板ライセート

5.4. 製品タイプ別、2019年から2023年の前年比成長トレンド分析

5.5. 製品タイプ別、2024年から2034年の絶対$機会分析

6. 2019年から2023年の世界市場分析および2024年から2034年の予測、用途別

6.1. はじめに / 主な調査結果

6.2. アプリケーション別市場規模・価値(百万米ドル)および数量(リットル)の推移分析、2019年~2023年

6.3. アプリケーション別市場規模・価値(百万米ドル)および数量(リットル)の現状と将来予測分析、2024年~2034年

6.3.1. 研究

6.3.2. 臨床

6.4. 用途別前年比成長トレンド分析、2019年から2023年

6.5. 用途別絶対ドル機会分析、2024年から2034年

7. 2019年から2023年までの世界市場分析および2024年から2034年までの予測、エンドユーザー別

7.1. はじめに / 主な調査結果

7.2. エンドユーザー別市場規模・価値(百万米ドル)および数量(リットル)の推移(2019年~2023年)

7.3. エンドユーザー別市場規模・価値(百万米ドル)および数量(リットル)の現状と将来の見通し(2024年~2034年)

7.3.1. バイオ医薬品企業

7.3.2. 医薬品開発業務受託機関

7.3.3. 学術・研究機関

7.3.4. 製薬企業

7.3.5. その他

7.4. エンドユーザー別前年比成長トレンド分析、2019年から2023年

7.5. エンドユーザー別、2024年から2034年の絶対$機会分析

8. 地域別、2019年から2023年の世界市場分析および2024年から2034年の予測

8.1. はじめに

8.2. 地域別市場規模(百万米ドル)および数量(リットル)の推移 2019年~2023年

8.3. 地域別市場規模(百万米ドル)および数量(リットル)の現状分析と予測 2024年~2034年

8.3.1. 北米

8.3.2. ラテンアメリカ

8.3.3. 西ヨーロッパ

8.3.4. 東ヨーロッパ

8.3.5. 南アジアおよび太平洋

8.3.6. 東アジア

8.3.7. 中東およびアフリカ

8.4. 地域別市場魅力度分析

9. 北米市場分析 2019年から2023年および2024年から2034年の予測、国別

9.1. 市場分類別 市場規模(百万米ドル)および数量(リットル)の推移分析 2019年から2023年

9.2. 市場分類別市場規模予測(単位:百万米ドル)および数量(リットル)予測、2024年~2034年

9.2.1. 国別

9.2.1.1. 米国

9.2.1.2. カナダ

9.2.2. 製品タイプ別

9.2.3. 用途別

9.2.4. エンドユーザー別

9.3. 市場の魅力分析

9.3.1. 国別

9.3.2. 製品タイプ別

9.3.3. 用途別

9.3.4. エンドユーザー別

9.4. 主な結論

10. ラテンアメリカ市場分析 2019年から2023年および2024年から2034年の予測 国別

10.1. 市場分類別 市場規模(百万米ドル)および数量(リットル)の推移分析 2019年から2023年

10.2. 市場分類別市場規模予測(単位:百万米ドル)および数量(リットル)予測、2024年~2034年

10.2.1. 国別

10.2.1.1. ブラジル

10.2.1.2. メキシコ

10.2.1.3. その他のラテンアメリカ

10.2.2. 製品タイプ別

10.2.3. 用途別

10.2.4. エンドユーザー別

10.3. 市場の魅力分析

10.3.1. 国別

10.3.2. 製品タイプ別

10.3.3. 用途別

10.3.4. エンドユーザー別

10.4. 主な結論

11. 西ヨーロッパ市場分析 2019年から2023年および2024年から2034年の予測、国別

11.1. 市場分類別 市場規模 価値(百万米ドル)および数量(リットル)推移分析 2019年~2023年

11.2. 市場分類別 市場規模 価値(百万米ドル)および数量(リットル)予測 2024年~2034年

11.2.1. 国別

11.2.1.1. ドイツ

11.2.1.2. 英国

11.2.1.3. フランス

11.2.1.4. スペイン

11.2.1.5. イタリア

11.2.1.6. 西ヨーロッパのその他

11.2.2. 製品タイプ別

11.2.3. 用途別

11.2.4. エンドユーザー別

11.3. 市場の魅力分析

11.3.1. 国別

11.3.2. 製品タイプ別

11.3.3. 用途別

11.3.4. エンドユーザー別

11.4. 主な結論

12. 東ヨーロッパ市場分析 2019年から2023年および2024年から2034年の予測 国別

12.1. 市場分類別 市場規模(百万米ドル)および数量(リットル)の推移分析 2019年から2023年

12.2. 市場分類別市場規模予測(単位:百万米ドル)および数量(リットル)予測、2024年~2034年

12.2.1. 国別

12.2.1.1. ポーランド

12.2.1.2. ロシア

12.2.1.3. チェコ共和国

12.2.1.4. ルーマニア

12.2.1.5. その他の東ヨーロッパ

12.2.2. 製品タイプ別

12.2.3. 用途別

12.2.4. エンドユーザー別

12.3. 市場の魅力分析

12.3.1. 国別

12.3.2. 製品タイプ別

12.3.3. 用途別

12.3.4. エンドユーザー別

12.4. 主な結論

13. 南アジアおよび太平洋市場分析 2019年から2023年および2024年から2034年の予測、国別

13.1. 市場分類別 市場規模(百万米ドル)および数量(リットル)推移分析 2019年~2023年

13.2. 市場分類別 市場規模(百万米ドル)および数量(リットル)予測 2024年~2034年

13.2.1. 国別

13.2.1.1. インド

13.2.1.2. バングラデシュ

13.2.1.3. オーストラリア

13.2.1.4. ニュージーランド

13.2.1.5. 南アジアおよび太平洋地域その他

13.2.2. 製品タイプ別

13.2.3. 用途別

13.2.4. エンドユーザー別

13.3. 市場の魅力分析

13.3.1. 国別

13.3.2. 製品タイプ別

13.3.3. 用途別

13.3.4. エンドユーザー別

13.4. 主な結論

14. 東アジア市場分析 2019年から2023年および2024年から2034年の予測、国別

14.1. 市場分類別、2019年から2023年の市場規模(金額単位:百万米ドル)および数量(リットル)の推移分析

14.2. 市場分類別市場規模予測(単位:百万米ドル)および数量(リットル)予測、2024年~2034年

14.2.1. 国別

14.2.1.1. 中国

14.2.1.2. 日本

14.2.1.3. 韓国

14.2.2. 製品タイプ別

14.2.3. 用途別

14.2.4. エンドユーザー別

14.3. 市場の魅力分析

14.3.1. 国別

14.3.2. 製品タイプ別

14.3.3. 用途別

14.3.4. エンドユーザー別

14.4. 主な結論

15. 中東およびアフリカ市場分析 2019年から2023年および2024年から2034年の予測、国別

15.1. 市場分類別 市場規模 価値(百万米ドル)および数量(リットル)推移分析 2019年~2023年

15.2. 市場分類別 市場規模 価値(百万米ドル)および数量(リットル)予測 2024年~2034年

15.2.1. 国別

15.2.1.1. GCC諸国

15.2.1.2. 南アフリカ

15.2.1.3. イスラエル

15.2.1.4. 中東・アフリカのその他

15.2.2. 製品タイプ別

15.2.3. 用途別

15.2.4. エンドユーザー別

15.3. 市場の魅力分析

15.3.1. 国別

15.3.2. 製品タイプ別

15.3.3. 用途別

15.3.4. エンドユーザー別

15.4. 主な結論

16. 主要国市場分析

16.1. 米国

16.1.1. 価格分析

16.1.2. 市場シェア分析、2023年

16.1.2.1. 製品タイプ別

16.1.2.2. アプリケーション別

16.1.2.3. エンドユーザー別

16.2. カナダ

16.2.1. 価格分析

16.2.2. 市場シェア分析、2023年

16.2.2.1. 製品タイプ別

16.2.2.2. アプリケーション別

16.2.2.3. エンドユーザー別

16.3. ブラジル

16.3.1. 価格分析

16.3.2. 市場シェア分析、2023年

16.3.2.1. 製品タイプ別

16.3.2.2. アプリケーション別

16.3.2.3. エンドユーザー別

16.4. メキシコ

16.4.1. 価格分析

16.4.2. 市場シェア分析、2023年

16.4.2.1. 製品タイプ別

16.4.2.2. アプリケーション別

16.4.2.3. エンドユーザー別

16.5. ドイツ

16.5.1. 価格分析

16.5.2. 市場シェア分析、2023年

16.5.2.1. 製品タイプ別

16.5.2.2. アプリケーション別

16.5.2.3. エンドユーザー別

16.6. 英国

16.6.1. 価格分析

16.6.2. 市場シェア分析、2023年

16.6.2.1. 製品タイプ別

16.6.2.2. アプリケーション別

16.6.2.3. エンドユーザー別

16.7. フランス

16.7.1. 価格分析

16.7.2. 市場シェア分析、2023年

16.7.2.1. 製品タイプ別

16.7.2.2. 用途別

16.7.2.3. エンドユーザー別

16.8. スペイン

16.8.1. 価格分析

16.8.2. 市場シェア分析、2023年

16.8.2.1. 製品タイプ別

16.8.2.2. アプリケーション別

16.8.2.3. エンドユーザー別

16.9. イタリア

16.9.1. 価格分析

16.9.2. 市場シェア分析、2023年

16.9.2.1. 製品タイプ別

16.9.2.2. アプリケーション別

16.9.2.3. エンドユーザー別

16.10. ポーランド

16.10.1. 価格分析

16.10.2. 市場シェア分析、2023年

16.10.2.1. 製品タイプ別

16.10.2.2. アプリケーション別

16.10.2.3. エンドユーザー別

16.11. ロシア

16.11.1. 価格分析

16.11.2. 市場シェア分析、2023年

16.11.2.1. 製品タイプ別

16.11.2.2. アプリケーション別

16.11.2.3. エンドユーザー別

16.12. チェコ共和国

16.12.1. 価格分析

16.12.2. 市場シェア分析、2023年

16.12.2.1. 製品タイプ別

16.12.2.2. アプリケーション別

16.12.2.3. エンドユーザー別

16.13. ルーマニア

16.13.1. 価格分析

16.13.2. 市場シェア分析、2023年

16.13.2.1. 製品タイプ別

16.13.2.2. アプリケーション別

16.13.2.3. エンドユーザー別

16.14. インド

16.14.1. 価格分析

16.14.2. 市場シェア分析、2023年

16.14.2.1. 製品タイプ別

16.14.2.2. アプリケーション別

16.14.2.3. エンドユーザー別

16.15. バングラデシュ

16.15.1. 価格分析

16.15.2. 市場シェア分析、2023年

16.15.2.1. 製品タイプ別

16.15.2.2. アプリケーション別

16.15.2.3. エンドユーザー別

16.16. オーストラリア

16.16.1. 価格分析

16.16.2. 市場シェア分析、2023年

16.16.2.1. 製品タイプ別

16.16.2.2. アプリケーション別

16.16.2.3. エンドユーザー別

16.17. ニュージーランド

16.17.1. 価格分析

16.17.2. 市場シェア分析、2023年

16.17.2.1. 製品タイプ別

16.17.2.2. アプリケーション別

16.17.2.3. エンドユーザー別

16.18. 中国

16.18.1. 価格分析

16.18.2. 市場シェア分析、2023年

16.18.2.1. 製品タイプ別

16.18.2.2. アプリケーション別

16.18.2.3. エンドユーザー別

16.19. 日本

16.19.1. 価格分析

16.19.2. 市場シェア分析、2023年

16.19.2.1. 製品タイプ別

16.19.2.2. アプリケーション別

16.19.2.3. エンドユーザー別

16.20. 韓国

16.20.1. 価格分析

16.20.2. 市場シェア分析、2023年

16.20.2.1. 製品タイプ別

16.20.2.2. アプリケーション別

16.20.2.3. エンドユーザー別

16.21. GCC諸国

16.21.1. 価格分析

16.21.2. 市場シェア分析、2023年

16.21.2.1. 製品タイプ別

16.21.2.2. アプリケーション別

16.21.2.3. エンドユーザー別

16.22. 南アフリカ

16.22.1. 価格分析

16.22.2. 市場シェア分析、2023年

16.22.2.1. 製品タイプ別

16.22.2.2. アプリケーション別

16.22.2.3. エンドユーザー別

16.23. イスラエル

16.23.1. 価格分析

16.23.2. 市場シェア分析、2023年

16.23.2.1. 製品タイプ別

16.23.2.2. アプリケーション別

16.23.2.3. エンドユーザー別

17. 市場構造分析

17.1. 競争ダッシュボード

17.2. 競争ベンチマーキング

17.3. 主要企業の市場シェア分析

17.3.1. 地域別

17.3.2. 製品タイプ別

17.3.3. アプリケーション別

17.3.4. エンドユーザー別

18. 競合分析

18.1. 競合他社分析

18.1.1. STEMCELL Technologies Inc.

18.1.1.1. 概要

18.1.1.2. 製品ポートフォリオ

18.1.1.3. 市場セグメント別収益性

18.1.1.4. 販売実績

18.1.1.5. 戦略の概要

18.1.1.5.1. マーケティング戦略

18.1.1.5.2. 製品戦略

18.1.1.5.3. チャネル戦略

18.1.2. BBIソリューションズ

18.1.2.1. 概要

18.1.2.2. 製品ポートフォリオ

18.1.2.3. 市場セグメント別収益性

18.1.2.4. 販売地域

18.1.2.5. 戦略の概要

18.1.2.5.1. マーケティング戦略

18.1.2.5.2. 製品戦略

18.1.2.5.3. チャネル戦略

18.1.3. Mill Creek Life Sciences

18.1.3.1. 概要

18.1.3.2. 製品ポートフォリオ

18.1.3.3. 市場セグメント別収益性

18.1.3.4. 販売地域

18.1.3.5. 戦略の概要

18.1.3.5.1. マーケティング戦略

18.1.3.5.2. 製品戦略

18.1.3.5.3. チャネル戦略

18.1.4. Merck & Co., Inc

18.1.4.1. 概要

18.1.4.2. 製品ポートフォリオ

18.1.4.3. 市場セグメント別収益性

18.1.4.4. 販売網

18.1.4.5. 戦略の概要

18.1.4.5.1. マーケティング戦略

18.1.4.5.2. 製品戦略

18.1.4.5.3. チャネル戦略

18.1.5. AventaCell BioMedical

18.1.5.1. 概要

18.1.5.2. 製品ポートフォリオ

18.1.5.3. 市場セグメント別収益性

18.1.5.4. 販売実績

18.1.5.5. 戦略の概要

18.1.5.5.1. マーケティング戦略

18.1.5.5.2. 製品戦略

18.1.5.5.3. チャネル戦略

18.1.6. Compass Biomedical, Inc

18.1.6.1. 概要

18.1.6.2. 製品ポートフォリオ

18.1.6.3. 市場セグメント別収益性

18.1.6.4. 販売地域

18.1.6.5. 戦略の概要

18.1.6.5.1. マーケティング戦略

18.1.6.5.2. 製品戦略

18.1.6.5.3. チャネル戦略

18.1.7. マコファーマSA

18.1.7.1. 概要

18.1.7.2. 製品ポートフォリオ

18.1.7.3. 市場セグメント別収益性

18.1.7.4. 販売地域

18.1.7.5. 戦略の概要

18.1.7.5.1. マーケティング戦略

18.1.7.5.2. 製品戦略

18.1.7.5.3. チャネル戦略

18.1.8. Trinova Biochem GmbH

18.1.8.1. 概要

18.1.8.2. 製品ポートフォリオ

18.1.8.3. 市場セグメント別収益性

18.1.8.4. 販売地域

18.1.8.5. 戦略の概要

18.1.8.5.1. マーケティング戦略

18.1.8.5.2. 製品戦略

18.1.8.5.3. チャネル戦略

18.1.9. PL BioScience GmbH

18.1.9.1. 概要

18.1.9.2. 製品ポートフォリオ

18.1.9.3. 市場セグメント別収益性

18.1.9.4. 販売実績

18.1.9.5. 戦略の概要

18.1.9.5.1. マーケティング戦略

18.1.9.5.2. 製品戦略

18.1.9.5.3. チャネル戦略

18.1.10. Cook Regentec

18.1.10.1. 概要

18.1.10.2. 製品ポートフォリオ

18.1.10.3. 市場セグメント別収益性

18.1.10.4. 販売地域

18.1.10.5. 戦略の概要

18.1.10.5.1. マーケティング戦略

18.1.10.5.2. 製品戦略

18.1.10.5.3. チャネル戦略

19. 使用した前提条件および略語

20. 調査方法

*** 本調査レポートに関するお問い合わせ ***