ヒト化マウスモデルの市場規模予測:モデルタイプ別(遺伝子型、細胞ベース、CD-34、PBMC)、用途別、エンドユーザー別、地域別(2024~2034年)

| 本報告書は、2024年から2034年にかけての市場動向や予測を詳細に分析しています。世界市場の展望として、需要側と供給側の動向、技術ロードマップ、および市場分析に基づく提言が含まれています。市場の定義や範囲、限界についても説明されており、過去の市場規模の分析や将来の市場予測が提供されています。 市場の背景では、促進要因、阻害要因、機会、トレンドなどの市場ダイナミクスが示されています。シナリオ予測においては、楽観的、可能性の高い、保守的なシナリオに基づく需要の変動が予測されています。また、PESTLE分析やポーター分析、地域別親市場の展望も行われています。 市場規模の分析では、2019年から2023年までの過去のデータと、2024年から2034年までの予測が示されており、モデルタイプ別、用途別、エンドユーザー別に詳細な情報が提供されています。特に、遺伝子ヒト化マウスモデルや細胞ベースのヒト化マウスモデルが注目されています。 用途別の市場分析では、毒性学、腫瘍学、感染症学、再生医療などの分野における市場の成長が考慮されています。エンドユーザー別では、製薬・バイオテクノロジー企業、契約研究機関、学術・研究機関の需要が分析されています。 地域別の市場分析も行われており、北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、南アジア、太平洋、東アジア、中東・アフリカといった地域ごとの市場規模の推移と予測が示されています。 競合分析では、主要な企業の市場シェアや競争戦略が詳細に述べられており、各企業の製品ポートフォリオや収益性についても触れられています。 本報告書は、業界関係者にとって重要な意思決定をサポートする情報を提供し、今後の市場戦略を考える上での参考となるでしょう。 |

*** 本調査レポートに関するお問い合わせ ***

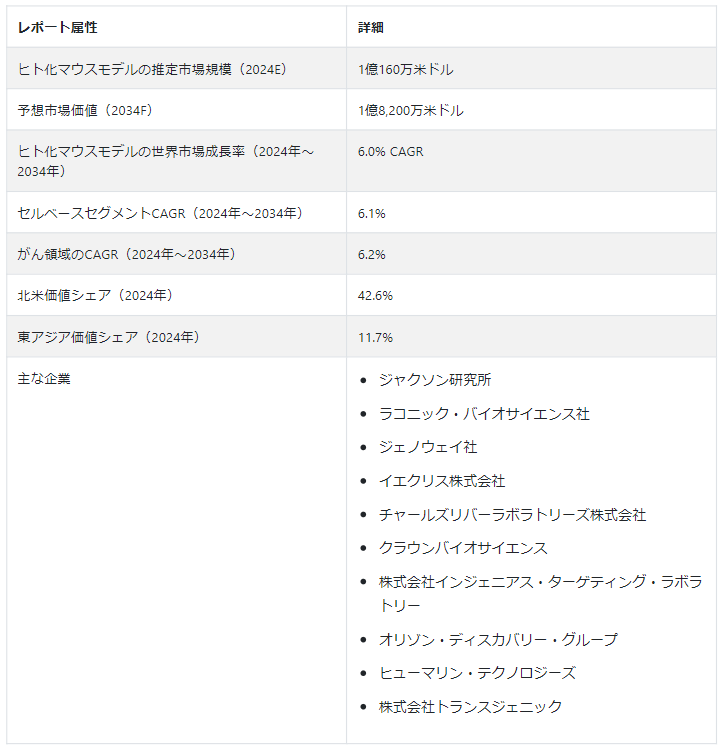

ヒト化マウスモデル市場 規模は、2024年には1億160万USドルに達すると予測される。 市場は6.0%のCAGRで急上昇し、2034年には1億8,200万USドルの評価額に達すると予測されています。 マウスモデル市場は、個別化治療に対するニーズの高まりと、医薬品・バイオ医薬品業界のパイプラインの拡大により拡大している。

精密医療は、いくつかの腫瘍タイプの診断と治療のために遺伝子プロファイリングの応用が拡大した結果、がん患者の間で普及している。 市場における精密医療の需要の高まりに伴い、マウスモデルの使用も増加すると予想される。

高度な技術を用いることで、遺伝病など、より人間らしい病態のモデルマウスを作成することができる。 また、ヒトの臓器機能や微生物の生態など、生理学的に典型的な環境における薬剤の効率や代謝も、このモデルを用いて確認することができる。

ヒト化マウスモデルは、より多くのヒトの生理機能を表し、再現できるため、研究者からの需要が高まっている。 この方法は、より正確な非臨床試験や薬剤の発見に役立っている。

ヒト化マウスモデルの市場動向

ヒト化マウスモデルは、可能性のある治療法の安全性と有効性を評価するための前臨床医薬品研究において頻繁に採用されている。 製薬業界やバイオテクノロジー業界が、新薬を試験するためにより現実的なヒトの生物学的表現を求めているため、このようなモデルの必要性は高まる一方である。

CRISPR/Cas9のような、より複雑な遺伝子編集技術によって、より正確で効率的なヒト化マウスモデルの作製が可能になった。 このパターンがモデル作製を加速し、ヒト疾患のモデル化を強化した。

ヒト化マウス、特にヒトの悪性腫瘍を移植したマウスを用いたモデルは、腫瘍学研究において一般的になりつつある。 学術機関や製薬企業は、がんの生物学的研究、可能な治療法の評価、がん治療のカスタマイズのために、これらのモデルをますます使用するようになっている。

ヒト化マウスの作製と利用を改善するため、学術機関、製薬市場、バイオテクノロジー企業が協力し、パートナーシップを結んでいる。 こうしたパートナーシップは、知識、資産、技術力を結集して、複雑な科学的問題に取り組むことを目的としている。

テーラーメイド医療が普及するにつれ、ヒト化マウスモデルは独自の治療結果を研究する上でますます重要になっている。 このパターンは特に免疫学と癌の分野で顕著である。

ヒト化マウスモデル市場シェアを牽引する要因

ヒト化マウスモデルは、細菌、ウイルス、寄生虫などによる感染症の研究に有用なリソースである。 これらのモデルは、抗ウイルス薬の試験、ワクチン候補の評価、宿主と病原体の相互作用の理解に役立っている。

バイオテクノロジーや製薬の分野では、研究開発費は依然として高額である。 このため、新しい治療法の開発に役立つ、ヒト化マウスのような信頼できる正確な前臨床モデルが常に必要とされている。

ヒト化マウスモデル市場予測を阻む要因

ヒト化マウスであっても、研究に動物を使用することには倫理的な問題があり、これがブレーキとして機能している。 一般の人々や規制によって提起される動物福祉に関する懸念が、これらのモデルの使用に影響を与えている。

かなりの進歩にもかかわらず、ヒト化マウスモデルはヒトの複雑な生理や病気を正確に表現する必要がある。 その結果がヒトに適用できるかどうかは、免疫学的反応やその他の生理学的プロセスによって異なる可能性がある。 特に小規模な研究組織や市場にとっては、遺伝子編集のために高価な機器、専門的な作業スペース、知識豊富なスタッフが必要となることから、経済的な困難が生じることが予想される。

ヒト化マウスモデルの市場機会を活用するために新興企業はどのような戦略を採用できるか?

ヒト化マウスモデル市場の中で、需要が伸びている、あるいは満たされていないニーズがある特定の用途やニッチを特定する。 感染症やがん研究など特定の分野に特化することで、新興企業が際立ち、市場のリーダーとしての地位を確立することが期待される。

遺伝子編集技術の最近の発展を利用し、免疫学的あるいはヒト化微生物叢のような構成要素を加えることで、最先端のモデルを探している科学者の関心を引くことが期待される。 パートナーシップを通じて、新興企業はリソースや知識、より多くの顧客を獲得することができる。 この分野で有名な企業とパートナーシップを確立することは、その企業の評判を高めることにつながる。

ヒト化マウスのモデル作製にスケーラブルで効果的なプロセスを提供することで、新興企業の市場拡大が促進される。 新興企業は、生産プロセスを合理化し、リソースを最大限に活用することで、経費を管理し、モデル作製を加速することで、競争力を高めることができる。

国別インサイト

中国市場は例外的な成長を遂げ、2034年までの年平均成長率は6.7%と予測されている。 この急成長の主な要因は、主要国におけるヒト化マウスモデルに対する需要の増加である。 米国はヒト化マウスモデル産業を支配しており、2034年までにCAGR 5.9%で急増する。

中国をヒト化マウスモデルの繁栄市場として位置づける要因とは?

「成長するバイオテクノロジーと製薬業界が中国の需要を急増させる」。

中国のヒト化マウスモデル市場は、2034年までCAGR 6.7%で拡大すると予測されています。 充実した生物医学研究活動、盛んな製薬会社、バイオテクノロジー部門、創薬重視の姿勢により、中国はこの市場で重要な地位を占めている。 ヒト化マウスモデルは、がん研究、免疫学、感染症、オーダーメイド治療など、中国におけるその他の用途で使用される予定である。

中国のバイオテクノロジー産業と製薬産業は、主にヒト化マウスモデルのニーズを牽引している。 これらの分野では、可能性のある治療法の安全性と有効性を評価することが重要な目標である前臨床医薬品開発において、これらのモデルを大いに活用している。

ヒトの癌を移植したマウスモデルは、癌研究の頻度が高まり、標的治療薬の開発に焦点が当てられているため、需要が高い。 これらのモデルは、がんの生物学的研究、新規薬剤の評価、中国における治療戦略の調整に不可欠である。

免疫療法への関心とともに、ヒトの免疫系が機能するヒト化マウスモデルの必要性が高まっている。 これらのモデルは、この分野の進歩、免疫応答の研究、免疫治療薬の評価において重要な役割を担っている。

なぜ米国がヒト化マウスモデル市場を支配しているのか?

「米国における研究開発投資の拡大が市場を押し上げる」。

米国のヒト化マウスモデル市場は、2034年まで年平均成長率5.9%を記録すると推定されている。 米国のヒト化マウスモデルの主要ユーザーは学術・科学機関である。 これらのモデルをいくつかの研究分野に応用することで、これらの機関は、ヒトの病気や可能性のある治療法に関する消費者の知識を深めるのに役立っている。

米国の食品医薬品局(FDA)のような政府によって出された規制の枠組みは、前臨床研究におけるヒト化マウスモデルの適用に影響を与える。 医薬品開発プロセスにおいてこれらのモデルが受け入れられ、利用されるためには、規制要件の遵守が不可欠である。

米国のヒト化マウスモデル分野には、老舗企業も中小企業も新興企業も存在する。 技術革新、個別サービス、新しいモデルの創造が、この国の競争の中心となっている。

政府および民間からの研究および医薬品開発プログラムのための資金が利用可能であることが、ヒト化マウスモデルの市場拡大を支えている。 研究資金や資金提供団体との提携により、米国でのモデル応用の普及が促進されている。

カテゴリー別の洞察

モデルタイプに基づくと、細胞ベースのセグメントは2034年までにCAGR 6.1%で急増すると推定される。 同時に、遺伝子セグメントも2034年までに年平均成長率5.9%で成長すると予測されている。 用途別では、腫瘍学分野が2034年までにCAGR 6.2%でヒト化マウスモデル市場を支配している。

なぜ細胞ベースのヒト化マウスモデルが主に好まれるのか?

「細胞ベースのモデルで治療アプローチを調べる必要性の高まり」。

モデルタイプに基づくと、細胞ベースのセグメントは2034年までにCAGR 6.1%で急増する見込みです。 細胞ベースモデルは、免疫学、感染症、がん、個別化医療を含むいくつかの分野の進歩に貢献し、ヒト化マウスモデル市場の重要なプレーヤーである。 免疫不全マウスにヒト細胞を移植または導入することで、これらのモデルは、研究者が疾患、治療アプローチ、ヒト特有の反応を調べることを可能にする。

腫瘍学研究では、ヒト細胞を移植したヒト化マウスモデルが頻繁に用いられている。 これらのモデルは、ヒトの生理を忠実に模倣したin vivoの環境を提供するため、研究者は腫瘍の増殖、転移、抗癌剤に対する反応を調べることができる。

ヒト化マウスのモデルは、ヒトの免疫系の研究や免疫療法の評価にも使われている。 研究者はヒト造血幹細胞を彫り込み、ヒト免疫系が機能するマウスを作製する。 これらのモデルは、病原体特異的免疫応答の研究や免疫療法治療の評価に有用である。

なぜ腫瘍学ではヒト化マウスモデルの需要が急増しているのか?

「カビの発生率の上昇により、2034年まで腫瘍学への応用が拡大」。

用途別では、がん分野は2034年までCAGR 6.2%で上昇すると予測されています。 腫瘍学のヒト化マウス・ラットモデル市場は、より大きな前臨床研究と医薬品開発分野の中でも活気のある分野である。 ヒト化マウスのモデルは、がんの生物学、腫瘍の転移、可能性のある治療アプローチの評価を研究するための重要なツールである。

がん罹患率の増加や、がん関連の薬剤やワクチン開発研究におけるモデルマウスの使用の増加は、がん分野の成長の主要な推進力となっている。 例えば、ExpreS2ion Biotech Holdingとボローニャ大学は、2021年に新しいHER2-cVLP乳がんワクチン接種プログラムの試験を含む研究協力契約を締結した。

競合他社の状況

ヒト化マウスモデル市場の主要企業には、THE JACKSON LABORATORY、laconic Biosciences, Inc.、Genoway S.A.、Yecuris Corporation、Charles River Laboratories, Inc.、Crown Bioscience Inc.、Ingenious Targeting Laboratory Inc.、orzon Discovery Group plc、HuMurine Technologies、Trans Genic Inc.

ヒト化マウスモデル市場はダイナミックな競争環境にある。 大手企業は市場での存在感を高めるため、研究開発や新製剤の開発に注力している。

主要企業は、環境に配慮した慣行と製品認証をさらに重視し、個別化された薬物療法に対する需要の増加に対応している。 大手企業は、製品の品質と革新性に重点を置くことで、市場での地位を維持し、需要の増加に乗じている。

例えば、。

2021年10月、非営利の生物医学研究機関である米国のジャクソン研究所(JAX)は、チャールズ・リバー・ラボラトリーズ・ジャパンのリサーチモデル&ランプ;サービス(RMS)部門を完全子会社として買収した。

2019年2月、H.I.G. Capital LLCがその関連会社を通じてTaconic Biosciences Inc.を買収。

2020年11月、The Jackson LaboratoryとBeijing Anitec Biotechnologyは、中国における高品質な研究モデルおよびサービスへのアクセスとスピードを向上させるための合弁事業提携を発表した。

ヒト化マウスモデル市場のカテゴリー別セグメンテーション

モデルタイプ別

遺伝子型

細胞ベース

CD-34

PBMC

用途別

毒性学

腫瘍学

感染症

GvHD

再生医療

神経生物学

その他

エンドユーザー別

製薬およびバイオテクノロジー企業

受託研究機関

学術・研究機関

地域別

北米

中南米

東欧

西ヨーロッパ

南アジア・太平洋

東アジア

中東・アフリカ

– よくある質問

2019年のヒト化マウスモデル市場規模は?

2019年の世界のヒト化マウスモデル市場規模は7540万米ドルでした。

2024年のヒト化マウスモデルの売上見通しは?

ヒト化マウスモデルの売上見通しは、2024年には1億160万米ドルになりそうです。

2034年のヒト化マウスモデルの需要予測は?

ヒト化マウスモデルの需要は、2034年には1億8,200万米ドルの市場規模に達すると予測されている。

ヒト化マウスモデルの採用成長予測は?

ヒト化マウスモデルの採用は、2034年までCAGR 6.0%で増加すると予測されています。

北米の市場はどのくらいの割合で拡大すると予測されていますか?

北米のヒト化マウスモデル市場は、2034年まで年平均成長率5.8%で拡大すると予測されている。

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 投資可能性マトリックス

3.5. PESTLE分析とポーター分析

3.6. 規制情勢

3.6.1. 主要地域別

3.6.2. 主要国別

3.7. 地域別親市場展望

4. 世界市場分析2019~2023年と予測、2024~2034年

4.1. 過去の市場規模金額(百万米ドル)分析、2019年~2023年

4.2. 現在と将来の市場規模金額(百万米ドル)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対額機会分析

5. モデルタイプ別世界市場分析2019〜2023年および予測2024〜2034年

5.1. イントロダクション/主な調査結果

5.2. モデルタイプ別過去市場規模金額(百万米ドル)分析、2019年~2023年

5.3. モデルタイプ別の現在および将来市場規模金額(百万米ドル)分析と予測、2024年~2034年

5.3.1. 遺伝子ヒト化マウスモデル

5.3.2. 細胞ベースのヒト化マウスモデル

5.3.2.1. CD-34

5.3.2.2. PBMC

5.4. モデルタイプ別前年比成長トレンド分析(2019年~2023年

5.5. モデルタイプ別絶対額機会分析、2024~2034年

6. 世界市場分析2019~2023年および予測2024~2034年、用途別

6.1. はじめに/主な調査結果

6.2. 過去の市場規模金額(百万米ドル)分析:用途別、2019年~2023年

6.3. アプリケーション別の現在および将来市場規模金額(百万米ドル)分析と予測、2024年~2034年

6.3.1. 毒性学

6.3.2. 腫瘍学

6.3.3. 感染症学

6.3.4. GvHD

6.3.5. 再生医療

6.3.6. 神経生物学

6.3.7. その他

6.4. 用途別前年比成長トレンド分析(2019年~2023年

6.5. 用途別絶対額機会分析、2024~2034年

7. エンドユーザー別の世界市場分析2019~2023年および予測2024~2034年

7.1. はじめに / 主要な調査結果

7.2. エンドユーザー別市場規模推移(百万米ドル)分析、2019年~2023年

7.3. エンドユーザー別の現在および将来市場規模金額(百万米ドル)分析と予測、2024年~2034年

7.3.1. 製薬・バイオテクノロジー企業

7.3.2. 契約研究機関

7.3.3. 学術・研究機関

7.4. エンドユーザー別前年比成長トレンド分析(2019年~2023年

7.5. エンドユーザー別絶対額機会分析、2024年~2034年

8. 地域別世界市場分析2019〜2023年および予測2024〜2034年

8.1. はじめに

8.2. 地域別市場規模推移(百万米ドル)分析、2019年~2023年

8.3. 地域別の現在の市場規模金額(百万米ドル)分析と予測、2024年~2034年

8.3.1. 北米

8.3.2. ラテンアメリカ

8.3.3. 西ヨーロッパ

8.3.4. 東欧

8.3.5. 南アジア・太平洋

8.3.6. 東アジア

8.3.7. 中東・アフリカ

8.4. 地域別市場魅力度分析

9. 北米市場分析2019~2023年および予測2024~2034年(国別

9.1. 市場分類別過去市場規模金額(百万米ドル)推移分析(2019年~2023年

9.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

9.2.1. 国別

9.2.1.1. 米国

9.2.1.2. カナダ

9.2.2. モデルタイプ別

9.2.3. 用途別

9.2.4. エンドユーザー別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. モデルタイプ別

9.3.3. 用途別

9.3.4. エンドユーザー別

9.4. キーポイント

10. ラテンアメリカ市場分析2019~2023年および予測2024~2034年:国別

10.1. 市場分類別過去市場規模金額(百万米ドル)推移分析(2019年~2023年

10.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

10.2.1. 国別

10.2.1.1. ブラジル

10.2.1.2. メキシコ

10.2.1.3. その他のラテンアメリカ

10.2.2. モデルタイプ別

10.2.3. 用途別

10.2.4. エンドユーザー別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. モデルタイプ別

10.3.3. 用途別

10.3.4. エンドユーザー別

10.4. キーポイント

11. 西欧市場分析2019〜2023年および予測2024〜2034年:国別

11.1. 市場分類別過去市場規模金額(百万米ドル)推移分析、2019年~2023年

11.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. ドイツ

11.2.1.2. イギリス

11.2.1.3. フランス

11.2.1.4. スペイン

11.2.1.5. イタリア

11.2.1.6. その他の西ヨーロッパ

11.2.2. モデルタイプ別

11.2.3. 用途別

11.2.4. エンドユーザー別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. モデルタイプ別

11.3.3. 用途別

11.3.4. エンドユーザー別

11.4. キーポイント

12. 東欧市場の分析 2019〜2023年および予測 2024〜2034年:国別

12.1. 市場分類別過去市場規模金額(百万米ドル)推移分析(2019年~2023年

12.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

12.2.1. 国別

12.2.1.1. ポーランド

12.2.1.2. ロシア

12.2.1.3. チェコ共和国

12.2.1.4. ルーマニア

12.2.1.5. その他の東欧諸国

12.2.2. モデルタイプ別

12.2.3. 用途別

12.2.4. エンドユーザー別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. モデルタイプ別

12.3.3. 用途別

12.3.4. エンドユーザー別

12.4. キーポイント

13. 南アジア・太平洋市場の国別分析 2019〜2023年および予測 2024〜2034年

13.1. 市場分類別過去市場規模金額(百万米ドル)推移分析(2019年~2023年

13.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. インド

13.2.1.2. バングラデシュ

13.2.1.3. オーストラリア

13.2.1.4. ニュージーランド

13.2.1.5. その他の南アジア・太平洋地域

13.2.2. モデルタイプ別

13.2.3. 用途別

13.2.4. エンドユーザー別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. モデルタイプ別

13.3.3. 用途別

13.3.4. エンドユーザー別

13.4. キーポイント

14. 東アジア市場の国別分析 2019〜2023年および予測 2024〜2034年

14.1. 市場分類別過去市場規模金額(百万米ドル)推移分析(2019年~2023年

14.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

14.2.1. 国別

14.2.1.1. 中国

14.2.1.2. 日本

14.2.1.3. 韓国

14.2.2. モデルタイプ別

14.2.3. 用途別

14.2.4. エンドユーザー別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. モデルタイプ別

14.3.3. 用途別

14.3.4. エンドユーザー別

14.4. キーポイント

15. 中東・アフリカ市場分析2019~2023年および予測2024~2034年:国別

15.1. 市場分類別過去市場規模金額(百万米ドル)推移分析(2019年~2023年

15.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

15.2.1. 国別

15.2.1.1. GCC諸国

15.2.1.2. 南アフリカ

15.2.1.3. イスラエル

15.2.1.4. その他の中東・アフリカ

15.2.2. モデルタイプ別

15.2.3. 用途別

15.2.4. エンドユーザー別

15.3. 市場魅力度分析

15.3.1. 国別

15.3.2. モデルタイプ別

15.3.3. 用途別

15.3.4. エンドユーザー別

15.4. キーポイント

16. 主要国市場分析

16.1. 米国

16.1.1. 価格分析

16.1.2. 市場シェア分析、2023年

16.1.2.1. モデルタイプ別

16.1.2.2. 用途別

16.1.2.3. エンドユーザー別

16.2. カナダ

16.2.1. 価格分析

16.2.2. 市場シェア分析(2023年

16.2.2.1. モデルタイプ別

16.2.2.2. 用途別

16.2.2.3. エンドユーザー別

16.3. ブラジル

16.3.1. 価格分析

16.3.2. 市場シェア分析、2023年

16.3.2.1. モデルタイプ別

16.3.2.2. 用途別

16.3.2.3. エンドユーザー別

16.4. メキシコ

16.4.1. 価格分析

16.4.2. 市場シェア分析(2023年

16.4.2.1. モデルタイプ別

16.4.2.2. 用途別

16.4.2.3. エンドユーザー別

16.5. ドイツ

16.5.1. 価格分析

16.5.2. 市場シェア分析、2023年

16.5.2.1. モデルタイプ別

16.5.2.2. 用途別

16.5.2.3. エンドユーザー別

16.6. イギリス

16.6.1. 価格分析

16.6.2. 市場シェア分析、2023年

16.6.2.1. モデルタイプ別

16.6.2.2. 用途別

16.6.2.3. エンドユーザー別

16.7. フランス

16.7.1. 価格分析

16.7.2. 市場シェア分析、2023年

16.7.2.1. モデルタイプ別

16.7.2.2. 用途別

16.7.2.3. エンドユーザー別

16.8. スペイン

16.8.1. 価格分析

16.8.2. 市場シェア分析、2023年

16.8.2.1. モデルタイプ別

16.8.2.2. 用途別

16.8.2.3. エンドユーザー別

16.9. イタリア

16.9.1. 価格分析

16.9.2. 市場シェア分析、2023年

16.9.2.1. モデルタイプ別

16.9.2.2. 用途別

16.9.2.3. エンドユーザー別

16.10. ポーランド

16.10.1. 価格分析

16.10.2. 市場シェア分析、2023年

16.10.2.1. モデルタイプ別

16.10.2.2. 用途別

16.10.2.3. エンドユーザー別

16.11. ロシア

16.11.1. 価格分析

16.11.2. 市場シェア分析(2023年

16.11.2.1. モデルタイプ別

16.11.2.2. 用途別

16.11.2.3. エンドユーザー別

16.12. チェコ共和国

16.12.1. 価格分析

16.12.2. 市場シェア分析、2023年

16.12.2.1. モデルタイプ別

16.12.2.2. 用途別

16.12.2.3. エンドユーザー別

16.13. ルーマニア

16.13.1. 価格分析

16.13.2. 市場シェア分析、2023年

16.13.2.1. モデルタイプ別

16.13.2.2. 用途別

16.13.2.3. エンドユーザー別

16.14. インド

16.14.1. 価格分析

16.14.2. 市場シェア分析、2023年

16.14.2.1. モデルタイプ別

16.14.2.2. 用途別

16.14.2.3. エンドユーザー別

16.15. バングラデシュ

16.15.1. 価格分析

16.15.2. 市場シェア分析(2023年

16.15.2.1. モデルタイプ別

16.15.2.2. 用途別

16.15.2.3. エンドユーザー別

16.16. オーストラリア

16.16.1. 価格分析

16.16.2. 市場シェア分析、2023年

16.16.2.1. モデルタイプ別

16.16.2.2. 用途別

16.16.2.3. エンドユーザー別

16.17. ニュージーランド

16.17.1. 価格分析

16.17.2. 市場シェア分析、2023年

16.17.2.1. モデルタイプ別

16.17.2.2. 用途別

16.17.2.3. エンドユーザー別

16.18. 中国

16.18.1. 価格分析

16.18.2. 市場シェア分析(2023年

16.18.2.1. モデルタイプ別

16.18.2.2. 用途別

16.18.2.3. エンドユーザー別

16.19. 日本

16.19.1. 価格分析

16.19.2. 市場シェア分析、2023年

16.19.2.1. モデルタイプ別

16.19.2.2. 用途別

16.19.2.3. エンドユーザー別

16.20. 韓国

16.20.1. 価格分析

16.20.2. 市場シェア分析(2023年

16.20.2.1. モデルタイプ別

16.20.2.2. 用途別

16.20.2.3. エンドユーザー別

16.21. GCC諸国

16.21.1. 価格分析

16.21.2. 市場シェア分析(2023年

16.21.2.1. モデルタイプ別

16.21.2.2. 用途別

16.21.2.3. エンドユーザー別

16.22. 南アフリカ

16.22.1. 価格分析

16.22.2. 市場シェア分析、2023年

16.22.2.1. モデルタイプ別

16.22.2.2. 用途別

16.22.2.3. エンドユーザー別

16.23. イスラエル

16.23.1. 価格分析

16.23.2. 市場シェア分析、2023年

16.23.2.1. モデルタイプ別

16.23.2.2. 用途別

16.23.2.3. エンドユーザー別

17. 市場構造分析

17.1. 競争ダッシュボード

17.2. 競合ベンチマーキング

17.3. トッププレーヤーの市場シェア分析

17.3.1. 地域別

17.3.2. モデルタイプ別

17.3.3. 用途別

17.3.4. エンドユーザー別

18. 競合分析

18.1. 競争の深層

18.1.1. ジェノウェイ社

18.1.1.1. 概要

18.1.1.2. 製品ポートフォリオ

18.1.1.3. 市場セグメント別の収益性

18.1.1.4. 販売拠点

18.1.1.5. 戦略の概要

18.1.1.5.1. マーケティング戦略

18.1.2. イエクリス株式会社

18.1.2.1. 概要

18.1.2.2. 製品ポートフォリオ

18.1.2.3. 市場セグメント別の収益性

18.1.2.4. 販売拠点

18.1.2.5. 戦略の概要

18.1.2.5.1. マーケティング戦略

18.1.3. ジャクソン研究所

18.1.3.1. 概要

18.1.3.2. 製品ポートフォリオ

18.1.3.3. 市場セグメント別収益性

18.1.3.4. 販売拠点

18.1.3.5. 戦略の概要

18.1.3.5.1. マーケティング戦略

18.1.4. タコニック バイオサイエンシズ社

18.1.4.1. 概要

18.1.4.2. 製品ポートフォリオ

18.1.4.3. 市場セグメント別収益性

18.1.4.4. 販売拠点

18.1.4.5. 戦略の概要

18.1.4.5.1. マーケティング戦略

18.1.5. 株式会社インジェニアス・ターゲティング・ラボラトリー

18.1.5.1. 概要

18.1.5.2. 製品ポートフォリオ

18.1.5.3. 市場セグメント別収益性

18.1.5.4. 販売拠点

18.1.5.5. 戦略の概要

18.1.5.5.1. マーケティング戦略

18.1.6. オリゾン・ディスカバリー・グループ plc.

18.1.6.1. 概要

18.1.6.2. 製品ポートフォリオ

18.1.6.3. 市場セグメント別収益性

18.1.6.4. 販売拠点

18.1.6.5. 戦略の概要

18.1.6.5.1. マーケティング戦略

18.1.7. チャールズ・リバー・ラボラトリーズ

18.1.7.1. 概要

18.1.7.2. 製品ポートフォリオ

18.1.7.3. 市場セグメント別収益性

18.1.7.4. 販売拠点

18.1.7.5. 戦略の概要

18.1.7.5.1. マーケティング戦略

18.1.8. クラウンバイオサイエンス

18.1.8.1. 概要

18.1.8.2. 製品ポートフォリオ

18.1.8.3. 市場セグメント別収益性

18.1.8.4. 販売拠点

18.1.8.5. 戦略の概要

18.1.8.5.1. マーケティング戦略

18.1.9. ヒューマリン・テクノロジーズ

18.1.9.1. 概要

18.1.9.2. 製品ポートフォリオ

18.1.9.3. 市場セグメント別収益性

18.1.9.4. 販売拠点

18.1.9.5. 戦略の概要

18.1.9.5.1. マーケティング戦略

18.1.10. トランスジェニック社

18.1.10.1. 概要

18.1.10.2. 製品ポートフォリオ

18.1.10.3. 市場セグメント別の収益性

18.1.10.4. 販売拠点

18.1.10.5. 戦略の概要

18.1.10.5.1. マーケティング戦略

19. 前提条件と略語

20. 調査方法

*** 本調査レポートに関するお問い合わせ ***