市場調査レポート:HVACパッケージユニットの世界市場規模予測2024-2034年~市場シェア分析、成長予測

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

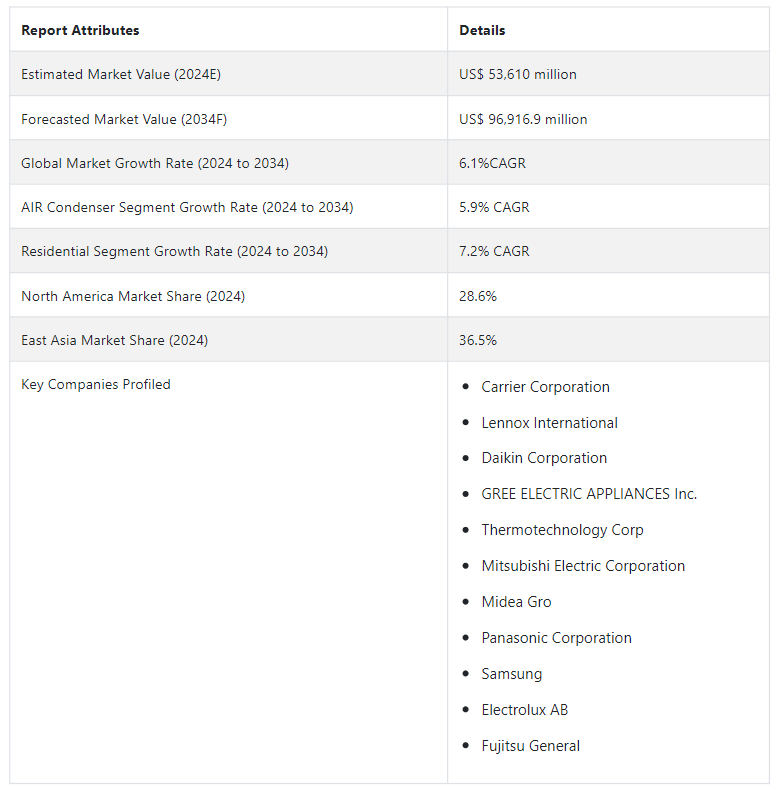

HVACパッケージユニットの世界市場規模は、2024年には536億1000万米ドルに達すると推定され、2034年までのCAGRは6.1%で着実に拡大すると予測されている。 予想される成長は、商業および産業部門の急成長による市場需要の押し上げによって、市場を969億1,690万米ドルという驚異的な規模に押し上げると期待されている。

HVACパッケージユニットは、単一のシステムで暖房と冷房の両方の機能を提供するように設計されており、スペースが限られている、または集中型HVACシステムが実現不可能な住宅、商業施設、工業用建物で一般的に使用されている。

この市場のメーカーは、性能と費用対効果を向上させながら、規制基準に準拠したエネルギー効率の高いユニットを開発することに重点を置いている。 メーカー各社は、さまざまな用途、容量、効率レベルに合わせたHVACパッケージ・ユニットを提供し、さまざまな分野の多様なニーズに応えている。

HVACパッケージユニット市場は、ヒートポンプ技術、可変冷媒フローシステム、スマートHVACソリューションの革新によって進化し続けている。 さらに、環境に優しい冷媒と持続可能なHVACシステムに対する需要が、業界内の研究開発の取り組みを促進している。

主な市場成長促進要因

スマートでコネクテッドなシステムに対する消費者の嗜好の高まりが、HVACパッケージユニット市場の成長を促進する。

エネルギー効率規制の高まりと環境への配慮が予測期間中の市場成長を後押しする。

新興市場における都市化と建設活動の活発化は、HVACパッケージユニットの需要に大きく貢献する。

オフィス、小売スペース、医療施設、ホスピタリティなどの商業セクターにおけるHVACパッケージユニットの需要の高まりが、市場成長の原動力となっている。

メーカーに新たな機会をもたらすHVACパッケージユニットの市場動向は?

建設業界の急成長が市場の需要を押し上げる。

住宅、商業、工業を問わず、新しい建設プロジェクトにはHVACシステムが必要です。 新しい建物が建てられると、同時に冷暖房ソリューションに対する需要が発生する。

HVACシステムはこれらの建築に不可欠なコンポーネントであり、市場の需要を押し上げている。 建築基準法や規制では、新築物件にエネルギー効率が高く環境に優しいHVACシステムの設置が義務付けられていることが多い。 このような基準への準拠の必要性は、これらの基準を満たす最新のHVACユニットに対する需要の増加に寄与している。

新築に加え、改築プロジェクトでは、旧式のHVACシステムをよりエネルギー効率の高いモデルに更新または交換することが多い。 古い建物が改築されるにつれて、アップグレードされたHVACシステムへの需要が高まり、市場成長の原動力となっている。

建設プロジェクトは多くの場合、効率、快適性、持続可能性の向上のために最新技術を取り入れることを目的としている。 これには、スマートビルディングのコンセプトに沿った最新のHVACシステムの採用も含まれるため、先進的なパッケージユニットの需要が高まっている。

中国やインドのような急成長する経済圏での建設活動の急増は、住宅と商業施設の両方でHVACパッケージ・ユニットに対する需要の高まりに拍車をかけている。 このような急成長する市場の将来性を認識し、HVACメーカーは拡大する機会を活用するため、戦略的にこれらの地域に事業を拡大している。

「HVACパッケージユニットにおけるオートメーションの統合が目覚ましい機会をもたらす」。

HVACパッケージ・ユニットへのスマート技術と環境に優しい機能の統合は、消費者とメーカーの双方に利益をもたらす変革的な傾向を示しています。

顧客にとって、これらの進歩は、モバイルアプリを通じて温度や湿度の設定を遠隔操作できるようになり、比類のない利便性を提供する。 さらに、スマート・システムはセンサーとAIアルゴリズムを使ってエネルギー使用量を最適化し、コスト削減と環境への影響の低減につながります。 また、正確なカスタマイズが可能なため、一人ひとりに合った快適性が確保される。

製造面では、このトレンドは技術革新を促進し、AIアルゴリズムを搭載したよりインテリジェントなシステムの開発に重点を置いている。 メーカー各社は、さまざまな環境に適したコンパクトで信頼性の高いユニットを開発し、住宅用と商業用の両方のニーズに応えることを目指している。 さまざまな容量のユニットを提供することで、市場の裾野を広げている。

全体として、スマートで環境に優しいHVACシステムへのシフトが市場の成長を促進している。 それは、より先進的で効率的、かつ費用対効果の高いユニットを製造しようとするメーカー間の健全な競争を助長している。 技術が進化するにつれて、消費者や企業の多様な需要を満たしながら、ユーザーエクスペリエンスの向上と持続可能性が約束される。

なぜHVACパッケージ・ユニットの市場規模は期待ほど急拡大しないのか?

「高い設置コストが市場成長を阻害する可能性がある」。

高効率HVACユニットの購入と設置にかかる初期費用は、特に長期的な効率メリットよりも短期的な節約を優先する場合、一部の消費者や企業が投資を思いとどまる可能性がある。

特に、予算上の制約がより切迫している市場や層では、手頃な価格が重要な要因となる。 消費者は当初、長期的なエネルギー節約よりも目先の金銭的考慮を優先して、より低価格で効率の低いユニットを選ぶかもしれない。

一部の地域や古い建物では、先進的なHVACシステムに対応するためのインフラの改修やアップグレードが困難であったり、コストが高くついたりするため、新型機器の採用が妨げられる可能性がある。

国別インサイト

北米のHVACパッケージユニット市場は例外的な成長を遂げ、2034年までの年間平均成長率(CAGR)は6.3%と予測されている。 この急成長の主な要因は、米国とカナダをはじめとする主要国における需要の増加である。 2024年には、米国が推定68.6%の市場シェアでHVACパッケージユニット業界を支配する。

一方、東アジアのHVACパッケージユニット市場は、2034年までCAGR 6.6%の大幅な成長が見込まれる。 東アジアでは、中国がHVACパッケージユニット産業の主要プレーヤーとして台頭し、2024年には57.5%という大きなシェアを占める。

米国市場の成長シナリオは?

「革新的な製品の開発に注力する市場プレイヤーの増加が市場の需要を牽引」

米国は2034年末までに北米市場シェアの68.9%を占めると予測されている。 同市場の成長機会は、革新的な新製品HVACパッケージユニットの開発に起因する。

米国地域におけるエネルギー保全に関する意識の高まりが市場需要を押し上げる。 エネルギー効率基準の厳格化により、米国では規制に対応し運用コストを削減するために高効率のHVACパッケージユニットの採用が進んでいる。

同市場の成長は、商業環境におけるHVACシステムの利用増加、エネルギー効率の高いソリューションに対する需要の高まりに起因している。 また、米国に有力企業が存在することも市場需要に寄与すると予測される。 スマートサーモスタット、IoT統合、環境に優しい冷媒などの絶え間ない技術革新は、消費者や企業に、より新しく、より高度なHVACユニットへのアップグレードを促している。

中国のHVACパッケージユニット需要を誘発すると予測されるものは?

中国は、2034年までに東アジア市場の売上高の57.6%のシェアを占めると予測されている。 中国におけるHVACパッケージユニットの販売増加は、建設活動の活発化、都市化と工業化の進展に起因している。

中国では製造業と工業部門が拡大しており、最適な作業環境のために堅牢なHVACソリューションが必要とされており、市場成長に大きく寄与している。

エネルギー効率と環境保全を促進する政府政策の高まりは、高効率HVACユニットの採用を加速し、中国市場の成長を刺激している。 所得水準の上昇により、快適な生活・職場環境への支出が増加し、HVACシステムの需要を押し上げている。

カテゴリー別洞察

コンデンサータイプ別では、空気コンデンサーセグメントが2024年に54.7%の市場シェアを占めると推定される。 同時に、水コンデンサーセグメントは45.3%という注目すべきシェアを確保し、市場成長に大きく貢献すると予測されている。

エンドユーザー別では、業務用セグメントが2024年に44.5%のシェアを獲得し、HVACパッケージユニット業界における優位性を示す。

最も普及しているコンデンサータイプは?

「エア・コンデンサーの高い需要が予測される」

コンデンサーのタイプ別では、空気コンデンサー分野が2034年までにHVACパッケージユニット市場シェアの53.9%を占めると予測されている。 空気コンデンサーはコンパクトな設計が多く、スペースが限られているパッケージ型HVACユニットへの組み込みに適している。 このコンパクトさにより、様々な用途に適しています。 空気コンデンサーは、HVACシステム内の冷却要件に費用対効果の高いソリューションを提供します。 熱交換の効率はしばしば省エネにつながり、費用対効果の高い冷却ソリューションを求める消費者にとって魅力的な選択肢となります。

HVACシステムの継続的で安定した運転に不可欠な要素である、耐久性と信頼性のために設計されています。 エアコンは様々な環境条件下で効果的に機能するため、住宅から商業施設まで幅広い用途に適しています。

HVACパッケージユニットを利用するどの最終用途部門が市場に最も高い収益をもたらすか?

「商業セグメントがHVACパッケージユニット市場を支配すると予想される」

商業セグメントは2034年までに世界市場の45.9%のシェアを占めると予測されている。 スーパーマーケット、ハイパーマーケット、ディスカウントストアが世界的な食品・飲料小売事業に新規参入することによる需要の急増が、小売部門の成長を後押ししている。

この拡大により、商業分野でのHVACパッケージ・ユニットのニーズが顕著に高まっている。 HVACパッケージ・ユニットは、様々な商業スペースのサイズや要件に合わせて設計することができ、拡張性と柔軟性を提供します。

商業スペースでは、ダウンタイムを最小限に抑えた信頼性の高いHVACシステムが求められます。 パッケージユニットは信頼性とメンテナンスの容易さで知られており、業務への支障を最小限に抑えます。

競争環境

世界のHVACパッケージユニット部門は競争が激しく、各企業は戦略的なM&Aを進めている。 業界の大手企業は、強固な流通網を持つ現地企業との提携を模索している。 このような提携は、親会社の製品ラインを拡大し、さまざまな地理的市場にわたって顧客基盤を広げるのに役立っている。 このような競争環境は、共同事業を通じてサービスを拡大し、より多くの人々に対応するための絶え間ない努力を促している。

ダイキンは、ヒートポンプ、エアコン、住宅用、商業用、産業用の統合システムなど、幅広いHVACパッケージユニットを提供している。 革新的な技術により、高効率なユニットと高度な空調ソリューションを提供しています。

2023年9月、enVerid Systemsは最新のイノベーションであるHLR 100Cを発表しました。 HVAC Load Reduction® (HLR®)製品ラインに追加されたHLR 100Cは、HVACトップメーカーの標準的なルーフカーブにシームレスに収まるように設計されています。 HLR 100Cは、学校、商業・医療事務所、外来診療所、公共集会スペース、小売店、レストランなど、パッケージRTUに依存している様々なタイプの建物向けに調整されている。

HVACパッケージユニット市場の主要企業は、Carrier Corporation、Lennox international、Daikin corporation、GREE ELECTRIC APPLIANCES Inc.、Bosch Thermotechnology Corp.、三菱電機株式会社、Midea Gro、Panasonic Corporation、Samsung、Electrolux AB、富士通ゼネラルである。

HVACパッケージユニット市場 – 主要セグメント

コンデンサータイプ別

空気コンデンサー

水コンデンサー

最終用途別

住宅

商業

産業

地域別

北米

中南米

西ヨーロッパ

東ヨーロッパ

南アジア・太平洋

東アジア

中東・アフリカ

– よくある質問

2024年のHVACパッケージユニット市場規模は?

世界のHVACパッケージユニット市場は、2024年には536億1000万米ドルになると予想されている。

2034年のHVACパッケージユニット市場の予測値は?

2034年までに、HVACパッケージユニットの市場価値は969億1,690万米ドルに達すると予測される。

2024年から2034年までのHVACパッケージユニット市場の予想CAGRは?

2024年から2034年にかけて、HVACパッケージユニットの需要はCAGR 6.1%で急増すると思われる。

HVACパッケージユニットの中国市場はどの程度オポチュニスティックか?

HVACパッケージユニット産業に関して、中国は年平均成長率6.7%を記録すると予想されている。

北米市場の成長率は?

北米のHVACパッケージユニット市場は、2034年までCAGR 6.3%で拡大すると予測されています。

2034年までに東アジアは世界市場のどの部分を占めると予測されますか?

東アジアは、2034年までに世界市場の38.4%のシェアを占めると予測されている。

目次

1. エグゼクティブサマリー

1.1. 世界市場の見通し

1.2. 需要サイドのトレンド

1.3. 供給サイドのトレンド

1.4. テクノロジーロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場の対象範囲/分類

2.2. 市場の定義/範囲/制限

3. 市場背景

3.1. 市場力学

3.1.1. 推進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. 傾向

3.2. シナリオ予測

3.2.1. 楽観的シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的なシナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. 供給サイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値および創出価値

3.5.3. 原材料供給業者のリスト

3.5.4. 既存および潜在的な買い手のリスト

3.6. 投資実現可能性マトリクス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者および流通業者

3.7.3. 小売業者

3.8. PESTLE 分析およびポーターの分析

3.9. 規制環境

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場の見通し

3.11. 生産と消費の統計

3.12. 輸入と輸出の統計

4. 世界市場分析 2019年~2023年および予測、2024年~2034年

4.1. 市場規模の価値(百万米ドル)および数量(単位)の分析、2019年~2023年

4.2. 2024年から2034年の市場規模(金額単位:百万米ドル)および数量(単位)の予測

4.2.1. 前年比成長率の傾向分析

4.2.2. 絶対$機会分析

5. 2019年から2023年までの世界市場分析および2024年から2034年までの予測、コンデンサータイプ別

5.1. はじめに / 主な調査結果

5.2. 凝縮器タイプ別 市場規模・数量(単位)分析(2019年~2023年)

5.3. 凝縮器タイプ別 市場規模・数量(単位)分析および予測(2024年~2034年)

5.3.1. 空冷式

5.3.2. 水冷式

5.4. 凝縮器タイプ別前年比成長トレンド分析、2019年~2023年

5.5. 凝縮器タイプ別絶対$機会分析、2024年~2034年

6. 2019年から2023年までの世界市場分析と2024年から2034年までの予測、用途別

6.1. はじめに / 主な調査結果

6.2. 用途別市場規模・価値(百万米ドル)および数量(単位)の推移分析、2019年から2023年

6.3. 用途別、2024年から2034年の市場規模(金額単位:百万米ドル)および数量(単位)の現状と将来の見通し

6.3.1. 住宅用

6.3.2. 商業用

6.3.3. 産業用

6.4. 用途別、2019年から2023年の前年比成長率傾向分析

6.5. 用途別絶対ドル機会分析、2024年から2034年

7. 世界市場分析 2019年から2023年および予測 2024年から2034年、地域別

7.1. はじめに

7.2. 地域別市場規模価値(百万米ドル)および数量(単位)分析、2019年から2023年

7.3. 地域別現在の市場規模価値(百万米ドル)および数量(単位)分析と予測、2024年~2034年

7.3.1. 北米

7.3.2. ラテンアメリカ

7.3.3. 西ヨーロッパ

7.3.4. 東ヨーロッパ

7.3.5. 南アジアおよび太平洋

7.3.6. 東アジア

7.3.7. 中東およびアフリカ

7.4. 地域別市場魅力度分析

8. 北米市場分析 2019年~2023年および2024年~2034年の予測、国別

8.1. 市場分類別 市場規模 価値(百万米ドル)および数量(単位)推移分析 2019年~2023年

8.2. 市場分類別 市場規模 価値(百万米ドル)および数量(単位)予測 2024年~2034年

8.2.1. 国別

8.2.1.1. 米国

8.2.1.2. カナダ

8.2.2. 凝縮器タイプ別

8.2.3. 用途別

8.3. 市場魅力度分析

8.3.1. 国別

8.3.2. 凝縮器タイプ別

8.3.3. 用途別

8.4. 主な結論

9. ラテンアメリカ市場分析 2019年~2023年および予測 2024年~2034年、国別

9.1. 市場分類別 市場規模(百万米ドル)および数量(単位)の推移分析 2019年~2023年

9.2. 市場分類別市場規模予測 2024年~2034年

9.2.1. 国別

9.2.1.1. ブラジル

9.2.1.2. メキシコ

9.2.1.3. その他の中南米諸国

9.2.2. 凝縮器タイプ別

9.2.3. 用途別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. 凝縮器タイプ別

9.3.3. 用途別

9.4. 主な結論

10. 西ヨーロッパ市場分析 2019年~2023年および予測 2024年~2034年、国別

10.1. 市場分類別 市場規模(US$百万)および数量(単位)の推移分析 2019年~2023年

10.2. 市場分類別市場規模予測(単位:百万米ドル)および数量(単位:個) 2024年~2034年

10.2.1. 国別

10.2.1.1. ドイツ

10.2.1.2. 英国

10.2.1.3. フランス

10.2.1.4. スペイン

10.2.1.5. イタリア

10.2.1.6. 西ヨーロッパのその他

10.2.2. 凝縮器タイプ別

10.2.3. 用途別

10.3. 市場の魅力分析

10.3.1. 国別

10.3.2. 凝縮器タイプ別

10.3.3. 用途別

10.4. 主な結論

11. 東ヨーロッパ市場分析 2019年~2023年および予測 2024年~2034年、国別

11.1. 市場分類別、2019年から2023年の市場規模(金額単位:百万米ドル)および数量(単位)の推移分析

11.2. 市場分類別、2024年から2034年の市場規模(金額単位:百万米ドル)および数量(単位)の予測

11.2.1. 国別

11.2.1.1. ポーランド

11.2.1.2. ロシア

11.2.1.3. チェコ共和国

11.2.1.4. ルーマニア

11.2.1.5. その他東欧諸国

11.2.2. 凝縮器タイプ別

11.2.3. 用途別

11.3. 市場の魅力分析

11.3.1. 国別

11.3.2. 凝縮器タイプ別

11.3.3. 用途別

11.4. 主な結論

12. 南アジアおよび太平洋市場分析 2019年~2023年および予測 2024年~2034年、国別

12.1. 市場分類別 市場規模(百万米ドル)および数量(単位)推移分析 2019年~2023年

12.2. 市場分類別 市場規模(百万米ドル)および数量(単位)予測 2024年~2034年

12.2.1. 国別

12.2.1.1. インド

12.2.1.2. バングラデシュ

12.2.1.3. オーストラリア

12.2.1.4. ニュージーランド

12.2.1.5. 南アジアおよび太平洋地域その他

12.2.2. 凝縮器タイプ別

12.2.3. 用途別

12.3. 市場の魅力分析

12.3.1. 国別

12.3.2. 凝縮器タイプ別

12.3.3. 用途別

12.4. 主な結論

13. 東アジア市場分析 2019年~2023年および予測 2024年~2034年、国別

13.1. 市場分類別 市場規模(百万米ドル)および数量(単位)推移分析 2019年~2023年

13.2. 市場分類別 市場規模(百万米ドル)および数量(単位)予測 2024年~2034年

13.2.1. 国別

13.2.1.1. 中国

13.2.1.2. 日本

13.2.1.3. 韓国

13.2.2. コンデンサータイプ別

13.2.3. 用途別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 凝縮器タイプ別

13.3.3. 用途別

13.4. 主な結論

14. 中東およびアフリカ市場分析 2019年~2023年および予測 2024年~2034年、国別

14.1. 市場分類別 市場規模 価値(百万米ドル)および数量(単位)推移分析 2019年~2023年

14.2. 市場分類別 市場規模 価値(百万米ドル)および数量(単位)予測 2024年~2034年

14.2.1. 国別

14.2.1.1. GCC諸国

14.2.1.2. 南アフリカ

14.2.1.3. イスラエル

14.2.1.4. 中東・アフリカのその他

14.2.2. 凝縮器タイプ別

14.2.3. 用途別

14.3. 市場の魅力分析

14.3.1. 国別

14.3.2. 凝縮器タイプ別

14.3.3. 用途別

14.4. 主な結論

15. 主要国市場分析

15.1. 米国

15.1.1. 価格分析

15.1.2. 市場シェア分析、2023年

15.1.2.1. コンデンサーの種類別

15.1.2.2. 用途別

15.2. カナダ

15.2.1. 価格分析

15.2.2. 市場シェア分析、2023年

15.2.2.1. コンデンサーの種類別

15.2.2.2. 用途別

15.3. ブラジル

15.3.1. 価格分析

15.3.2. 市場シェア分析、2023年

15.3.2.1. コンデンサーの種類別

15.3.2.2. 用途別

15.4. メキシコ

15.4.1. 価格分析

15.4.2. 市場シェア分析、2023年

15.4.2.1. コンデンサーの種類別

15.4.2.2. 用途別

15.5. ドイツ

15.5.1. 価格分析

15.5.2. 市場シェア分析、2023年

15.5.2.1. 凝縮器タイプ別

15.5.2.2. 用途別

15.6. 英国

15.6.1. 価格分析

15.6.2. 市場シェア分析、2023年

15.6.2.1. コンデンサーの種類別

15.6.2.2. 用途別

15.7. フランス

15.7.1. 価格分析

15.7.2. 市場シェア分析、2023年

15.7.2.1. コンデンサーの種類別

15.7.2.2. 用途別

15.8. スペイン

15.8.1. 価格分析

15.8.2. 市場シェア分析、2023年

15.8.2.1. コンデンサーの種類別

15.8.2.2. 用途別

15.9. イタリア

15.9.1. 価格分析

15.9.2. 市場シェア分析、2023年

15.9.2.1. コンデンサーの種類別

15.9.2.2. 用途別

15.10. ポーランド

15.10.1. 価格分析

15.10.2. 市場シェア分析、2023年

15.10.2.1. コンデンサーの種類別

15.10.2.2. 用途別

15.11. ロシア

15.11.1. 価格分析

15.11.2. 市場シェア分析、2023年

15.11.2.1. 凝縮器タイプ別

15.11.2.2. 用途別

15.12. チェコ共和国

15.12.1. 価格分析

15.12.2. 市場シェア分析、2023年

15.12.2.1. 凝縮器タイプ別

15.12.2.2. 用途別

15.13. ルーマニア

15.13.1. 価格分析

15.13.2. 市場シェア分析、2023年

15.13.2.1. 凝縮器タイプ別

15.13.2.2. 用途別

15.14. インド

15.14.1. 価格分析

15.14.2. 市場シェア分析、2023年

15.14.2.1. 凝縮器タイプ別

15.14.2.2. 用途別

15.15. バングラデシュ

15.15.1. 価格分析

15.15.2. 市場シェア分析、2023年

15.15.2.1. 凝縮器タイプ別

15.15.2.2. 用途別

15.16. オーストラリア

15.16.1. 価格分析

15.16.2. 市場シェア分析、2023年

15.16.2.1. 凝縮器タイプ別

15.16.2.2. 用途別

15.17. ニュージーランド

15.17.1. 価格分析

15.17.2. 市場シェア分析、2023年

15.17.2.1. 凝縮器タイプ別

15.17.2.2. 用途別

15.18. 中国

15.18.1. 価格分析

15.18.2. 市場シェア分析、2023年

15.18.2.1. コンデンサーの種類別

15.18.2.2. 用途別

15.19. 日本

15.19.1. 価格分析

15.19.2. 市場シェア分析、2023年

15.19.2.1. 凝縮器タイプ別

15.19.2.2. 用途別

15.20. 韓国

15.20.1. 価格分析

15.20.2. 市場シェア分析、2023年

15.20.2.1. 凝縮器タイプ別

15.20.2.2. 用途別

15.21. GCC諸国

15.21.1. 価格分析

15.21.2. 市場シェア分析、2023年

15.21.2.1. 凝縮器タイプ別

15.21.2.2. 用途別

15.22. 南アフリカ

15.22.1. 価格分析

15.22.2. 市場シェア分析、2023年

15.22.2.1. 凝縮器タイプ別

15.22.2.2. 用途別

15.23. イスラエル

15.23.1. 価格分析

15.23.2. 市場シェア分析、2023年

15.23.2.1. コンデンサーの種類別

15.23.2.2. 用途別

16. 市場構造分析

16.1. 競争ダッシュボード

16.2. 競争ベンチマーキング

16.3. 主要企業の市場シェア分析

16.3.1. 地域別

16.3.2. 凝縮器タイプ別

16.3.3. 用途別

17. 競合分析

17.1. 競合他社分析

17.1.1. Carrier Corporation

17.1.1.1. 概要

17.1.1.2. 製品ポートフォリオ

17.1.1.3. 市場セグメント別収益性

17.1.1.4. 販売網

17.1.1.5. 戦略の概要

17.1.1.5.1. マーケティング戦略

17.1.1.5.2. 製品戦略

17.1.1.5.3. チャネル戦略

17.1.2. レノックス・インターナショナル

17.1.2.1. 概要

17.1.2.2. 製品ポートフォリオ

17.1.2.3. 市場セグメント別収益性

17.1.2.4. 販売地域

17.1.2.5. 戦略の概要

17.1.2.5.1. マーケティング戦略

17.1.2.5.2. 製品戦略

17.1.2.5.3. チャネル戦略

17.1.3. ダイキン工業

17.1.3.1. 概要

17.1.3.2. 製品ポートフォリオ

17.1.3.3. 市場セグメント別収益性

17.1.3.4. 販売網

17.1.3.5. 戦略概要

17.1.3.5.1. マーケティング戦略

17.1.3.5.2. 製品戦略

17.1.3.5.3. チャネル戦略

17.1.4. 株式会社グリー電器

17.1.4.1. 概要

17.1.4.2. 製品ポートフォリオ

17.1.4.3. 市場セグメント別収益性

17.1.4.4. 販売地域

17.1.4.5. 戦略の概要

17.1.4.5.1. マーケティング戦略

17.1.4.5.2. 製品戦略

17.1.4.5.3. チャネル戦略

17.1.5. ボッシュ・サーモテクノロジー・コーポレーション

17.1.5.1. 概要

17.1.5.2. 製品ポートフォリオ

17.1.5.3. 市場セグメント別の収益性

17.1.5.4. 販売網

17.1.5.5. 戦略の概要

17.1.5.5.1. マーケティング戦略

17.1.5.5.2. 製品戦略

17.1.5.5.3. チャネル戦略

17.1.6. 三菱電機株式会社

17.1.6.1. 概要

17.1.6.2. 製品ポートフォリオ

17.1.6.3. 市場セグメント別収益性

17.1.6.4. 販売地域

17.1.6.5. 戦略の概要

17.1.6.5.1. マーケティング戦略

17.1.6.5.2. 製品戦略

17.1.6.5.3. チャネル戦略

17.1.7.美的集団

17.1.7.1. 概要

17.1.7.2. 製品ポートフォリオ

17.1.7.3. 市場セグメント別の収益性

17.1.7.4. 販売網

17.1.7.5. 戦略の概要

17.1.7.5.1. マーケティング戦略

17.1.7.5.2. 製品戦略

17.1.7.5.3. チャネル戦略

17.1.8. パナソニック株式会社

17.1.8.1. 概要

17.1.8.2. 製品ポートフォリオ

17.1.8.3. 市場セグメント別収益性

17.1.8.4. 販売地域

17.1.8.5. 戦略概要

17.1.8.5.1. マーケティング戦略

17.1.8.5.2. 製品戦略

17.1.8.5.3. チャネル戦略

17.1.9. サムスン

17.1.9.1. 概要

17.1.9.2. 製品ポートフォリオ

17.1.9.3. 市場セグメント別収益性

17.1.9.4. 販売網

17.1.9.5. 戦略の概要

17.1.9.5.1. マーケティング戦略

17.1.9.5.2. 製品戦略

17.1.9.5.3. チャネル戦略

17.1.10. Electrolux AB

17.1.10.1. 概要

17.1.10.2. 製品ポートフォリオ

17.1.10.3. 市場セグメント別収益性

17.1.10.4. 販売地域

17.1.10.5. 戦略の概要

17.1.10.5.1. マーケティング戦略

17.1.10.5.2. 製品戦略

17.1.10.5.3. チャネル戦略

17.1.11. 富士通ゼネラル

17.1.11.1. 概要

17.1.11.2. 製品ポートフォリオ

17.1.11.3. 市場セグメント別収益性

17.1.11.4. 販売地域

17.1.11.5. 戦略概要

17.1.11.5.1. マーケティング戦略

17.1.11.5.2. 製品戦略

17.1.11.5.3. チャネル戦略

18. 使用した前提条件および略語

19. 調査方法

*** 本調査レポートに関するお問い合わせ ***