ヒアルロン酸ベース皮膚充填剤の世界市場:製品タイプ別(単相製品、二相製品)市場予測2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Hyaluronic Acid Based Dermal Fillers Market by Product Type (Single Phase Products, Duplex Products), Application (Wrinkle Removal, Lip Augmentation, Rhinoplasty), End User (Specialty and Dermatology Clinics, Hospitals and Clinics), and Regional Analysis from 2024 to 2031

ヒアルロン酸ベースの皮膚充填剤の市場規模とシェア分析

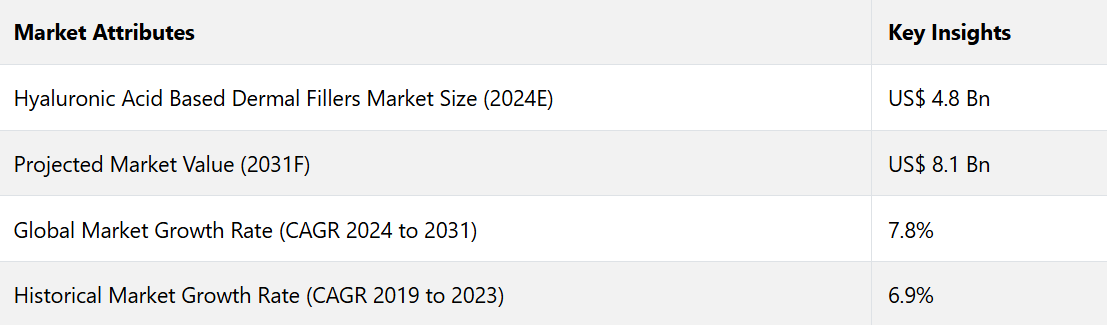

ヒアルロン酸ベースの皮膚充填剤の世界市場は、2024年までに48億米ドルに達すると予測されています。また、評価期間中のCAGRは7.8%で推移し、2031年までに81億米ドルに達すると予測されています。新興国における可処分所得の増加は、美容整形手術に費やす個人の能力と意欲をさらに高めています。

特にアジア太平洋地域、ヨーロッパ、北米などの地域では高齢人口の増加に伴い、ヒアルロン酸(HA)フィラーの使用を含む美容処置の需要が高まっています。国連によると、60歳以上の人口は2050年までに34億人に達すると推定されており、それによりアンチエイジング治療の需要が高まっています。

長持ちし、用途が幅広いことで知られる単相フィラーは、特に需要が大幅に伸びています。米国FDAに承認されたレスチレン・キスは、市場における二相フィラーの存在感を強めています。

産業用ハイライト

- 新製品や効率的な処方の導入に伴う継続的な製品イノベーションが著しい成長を促進しています。

- 特に高齢者層における顔の美容への関心の高まりが、HA皮膚充填剤の需要を後押ししています。

- しわの修正や唇のボリュームアップ施術が、HA充填剤の最も一般的な用途として台頭しています。

- 著名人や一般の人々におけるHA皮膚充填剤の認知度が高まり、これらの治療がより一般的になりつつあります。

- 製品タイプ別では、自然な仕上がりが評価され、単相カテゴリーが2031年までの年間平均成長率(CAGR)8.6%を維持すると予測されています。

- 用途別では、ダウンタイムが少なく軽度の欠陥を修正できる能力が評価され、鼻形成術セグメントが2024年までのCAGR 8.9%を占めると予測されています。

- 韓国のヒアルロン酸ベースの皮膚充填剤市場は、堅固な医療美容文化により、年平均成長率(CAGR)8.7%を維持すると予測される。

- ドイツのヒアルロン酸ベースの皮膚充填剤市場は、同国の確立されたインフラにより、2024年には年平均成長率(CAGR)8.6%を記録する見通しである。

ドイツ、ヨーロッパのヒアルロン酸ベースの皮膚充填剤市場で優位性を維持

ドイツはヨーロッパ市場をリードする存在です。ドイツでは、医療美容への投資が拡大を促進しています。これは、確立されたインフラと美容処置に関する消費者の高い意識によるものです。ドイツ市場は、2031年までの年間平均成長率(CAGR)8.6%を確保する見通しです。

ヒアルロン酸ベースの皮膚充填剤は、手術を必要とせずに顔のしわやボリュームの減少に対応できることから、ドイツでは特に人気があります。回復時間を最小限に抑え、迅速かつ効果的な解決策を求めるドイツの消費者により、ヒアルロン酸ベースの皮膚充填剤のドイツ市場は急速に拡大すると予測されています。ヨーロッパの一部であるドイツは、医療美容への投資と革新的な製品提供の増加から、ますます恩恵を受けるようになっています。

韓国ヒアルロン酸ベースの皮膚充填剤市場は大幅に成長する見通し

韓国では美容治療が非常に人気があり、ヒアルロン酸市場の大部分を皮膚充填剤が占めています。 2022年には、これらの充填剤が最大の収益を生み出すセグメントとなりました。 韓国は予測期間中に年平均成長率(CAGR)8.7%を記録する見通しです。

韓国は高度な美容処置で人気があります。同国では非侵襲的治療への関心が高まっており、これは最小限の美容的介入を求める世界的な傾向と一致しています。

同国の人口の高齢化は市場の成長に寄与しており、特に変形性関節症などの症状に対するヒアルロン酸の医療用途において顕著です。同国の堅固な美容文化と政府支援の医療インフラにより、韓国はヒアルロン酸ベースの皮膚充填剤の世界市場をリードする立場にあります。

単相製品は、皮膚への統合が容易であることから需要の増加が見込まれる

世界中の人口は、より自然な仕上がりを実現する滑らかなテクスチャーと使いやすさから、単相フィラーを徐々に採用するようになっています。ゲルの均一性と耐久性を向上させる架橋の技術革新は、成長の主な推進要因の1つです。

最適な架橋密度を持つヒアルロン酸フィラーは、より滑らかな仕上がりを実現し、その効果は12~18ヶ月間持続します。この製品の需要の高まりは、弾力性と耐久性を高めた単相ゲルの継続的な開発によっても大きく促進されています。

鼻形成術がリードする用途タイプ

カテゴリー

2031年までのCAGR

用途 – 鼻形成術

8.9

鼻形成術用のヒアルロン酸ベースの皮膚充填剤は、一般に非外科的鼻形成術またはリキッド・ノーズ・ジョブとして知られており、著しい成長を遂げています。この製品は、患者が手術を受けずに鼻の形を修正できることから、従来の外科的鼻形成術の代替品として注目を集めています。

2022年には、リキッド・ノーズ・リジュビネーションの施術は、非外科的顔面美容施術全体の15%から20%を占めるようになり、その結果、皮膚充填剤市場全体の大幅な成長に貢献しました。米国では、2021年から2022年の間に、非外科的鼻形成施術が18%増加しました。

軽微な欠点を修正できるようになったことで、外科手術に伴うリスクやダウンタイムなしに、さりげない改善を求める人々にとって、鼻形成術が魅力的なものとなりました。非外科的鼻形成術の費用対効果の高さも、成長を促す要因となっています。

市場導入とトレンド分析

ヒアルロン酸(HA)は、その生体適合性、リスクの低さ、自然な美容効果により、皮膚充填剤として好まれる選択肢であり、世界的な皮膚充填剤市場で引き続き優位性を保っています。世界中の消費者は、迅速で効果的かつ安全な施術を求めており、そのため、HAベースの充填剤は、顔のボリュームの回復やその他の治療を求める人々にとって適したものとなっています。

ジュビダーム・ヴォリュマやレスチレン・リフトのような製品の登場により、さまざまな肌質や顔の部位に対応する長持ちし、侵襲性の低いソリューションが導入され、その魅力が高まりました。持続期間が18~24ヶ月に及ぶ製品もあるなど、持続効果を重視する傾向が市場の継続的な成長を牽引すると予測されています。

過去の成長と今後の見通し

ヒアルロン酸ベースの皮膚充填剤市場は、過去の期間において、年平均成長率(CAGR)6.9%で着実に成長しました。 過去の期間における成長は、非侵襲的処置の人気上昇、美容治療に関する認識の向上、充填剤の処方の進歩に大きく牽引されました。

米国形成外科学会(ASPS)によると、2019年から2022年にかけて、年間実施される皮膚充填剤治療の件数は6%増加し、ヒアルロン酸ベースの皮膚充填剤は、米国で最も一般的な非外科的美容処置のトップ5にランクインしたままである。

この期間には、新興市場、特にアジア太平洋地域とラテンアメリカにおける皮膚充填剤治療の拡大が成長を後押ししました。アジア太平洋地域では、文化の変化と美容施術の受容性の向上により、韓国と中国で消費者需要が増加し、この期間に世界的な皮膚充填剤市場で大幅な成長が見られました。

ヒアルロン酸ベースの皮膚充填剤の売上は、予測期間中に年平均成長率(CAGR)7.8%で成長すると推定されています。

市場成長の要因

需要が急増する非侵襲的な美容処置

世界中の人々が、その利便性、従来の外科的処置に比べての低コスト、回復時間の短さから、外科的処置以外の治療法を選択しています。

- 米国形成外科学会(ASPS)が発表した報告書によると、2022年には米国だけでも1,700万件の低侵襲美容処置が行われるようになり、その中でも皮膚充填剤が人気の治療法の一つになるだろうと予測しています。これは、日常生活への影響を最小限に抑えながら、素早い効果をもたらす美容整形へのシフトを反映しています。

- Aesthetic Surgery Journal誌の調査によると、2018年から2022年の間に世界中で実施された非侵襲的処置の件数は30%増加したことが明らかになりました。 局所麻酔のみでしわ、顔のボリュームの減少、唇のボリュームアップなどの悩みを改善できることから、ヒアルロン酸フィラーのような非侵襲的処置が人気となっています。

ヒアルロン酸ベースの皮膚充填剤における技術的進歩

ヒアルロン酸ベースの皮膚充填剤における技術的進歩は、その有効性、魅力、安全性を大幅に高め、それによりヒアルロン酸ベースの皮膚充填剤市場の成長を促進しています。架橋技術における革新は、これらの充填剤の寿命と審美性を向上させます。

Sinclair Pharma社のMaiLi皮膚充填剤にしばしば使用されるOxiFree技術のような最新技術は、ヒアルロン酸の自然な特性を維持し、自然な外観と持続効果をもたらします。 マイクロニードル注射技術は、治療中の不快感を軽減し、精度を高めるため、皮膚充填剤の応用に革命をもたらしています。

ヒアルロン酸と水酸化アパタイトカルシウムやポリ-L-乳酸などの他の物質を組み合わせたハイブリッドフィラーの使用は、治療の選択肢をさらに広げ、カスタマイズされた治療を可能にします。

市場抑制要因

規制上の課題によるコスト上昇の可能性

ヒアルロン酸ベースの皮膚充填剤市場では、規制上の課題が大きな抑制要因となっており、それにより製品開発、市場参入、入手可能性に影響が及びます。化粧品および医療機器の規制承認プロセスは地域によって異なります。これらの要件を満たすことは、メーカーにとって時間とコストがかかる場合があります。

米国では、ヒアルロン酸ベースの皮膚充填剤は食品医薬品局(FDA)の承認を得る必要があり、その承認には製品の安全性と有効性を実証するための広範な臨床試験が伴います。承認までのプロセスは時間とコストがかかるため、メーカーの全体的なコストが増加し、最終的には製品の価格と入手しやすさに影響します。

皮膚充填剤は欧州では医療機器に分類され、2021年に施行された医療機器規則(MDR)に準拠する必要があります。この規則では、臨床評価、市販後調査、リスク評価など、厳格な試験の実施がメーカーに義務付けられています。これによりメーカーのコストはさらに上昇し、小規模な企業にとっては市場参入が困難になっています。

市場成長の機会

医療観光の台頭が新たな成長の道筋を開く

世界中の患者が、手頃な価格で質の高い美容処置を海外で受けようとしているため、ヒアルロン酸ベースの皮膚充填剤市場にとって、医療観光が大きな成長要因となることが予想されます。 皮膚充填剤を含む美容処置に対して、競争力のある価格と熟練した専門家を提供している国がいくつかあり、それらの国々には、増加する国際的な患者が引き寄せられています。

韓国、ブラジル、トルコ、インド、タイは、高度な医療インフラと美容医療の専門技術で知られており、美容医療ツーリズムの主要な目的地となっています。2022年の韓国では、医療観光客の25%以上が、ヒアルロン酸注入を含む美容医療を求めていました。

トルコには年間約70万人の医療観光客が訪れています。 施術料金が1回あたり600~800米ドルを超える欧米諸国と比較して、40~60%ほど安い費用対効果の高い施術が受けられるため、多くの観光客が美容整形を選択しています。 医療観光の中心地では、美容整形を旅行パッケージと組み合わせることで患者のニーズに応え、贅沢さと医療を融合したサービスを提供しています。

美容基準の進化においてソーシャルメディアが重要な役割を果たす

ソーシャルメディアとセレブ文化は、美容基準に大きな影響を与えています。ミレニアル世代とジェンズ消費者の72%が美容治療を求めているという調査結果が出ており、その背景にはソーシャルメディアのインフルエンサーやセレブからの強い影響があります。

InstagramやTikTokのようなプラットフォームは、人々が顔の美しさを視覚化し、議論できる場を生み出しました。こうした絶え間ない露出は、シャープなアゴのライン、輪郭のはっきりした頬骨、ふっくらした唇など、皮膚充填剤で簡単に実現できる顔の特徴の改善を求めるよう人々を後押ししています。

特にジェネレーションZと呼ばれる若い世代は、こうした施術を単に欠点を修正するためだけでなく、現在の美容トレンドにマッチする「理想的な」外見を手に入れるために受け入れています。米国形成外科学会の報告によると、2019年から2022年の間に、20歳から39歳までの年齢層におけるフィラーの使用が12%増加したとのことです。

「自撮り文化」の台頭が、この傾向にさらに拍車をかけました。 カメラやフィルターの性能が向上したことで、顔の対称性や特徴が強調され、その結果、自分の外見に対する自己認識が高まりました。 美容の基準が多様化したことで、さまざまな機会が生まれています。

さまざまな民族や肌の色の人々が、自分だけの顔の特徴に合わせてカスタマイズされたフィラー治療を求めています。インフルエンサーやセレブリティが、肌のフィラー治療の経験をオープンに共有することで、この治療に対する偏見をなくすのに役立っています。この透明性により、フィラー治療を過剰な虚栄心ではなく、日常的なセルフケアとして捉える見込み客が増えています。

ヒアルロン酸ベースの肌のフィラー治療市場の競争状況

ヒアルロン酸ベースの皮膚充填剤産業の大手企業は、OxiFree HA 技術のような最新技術を活用して、自社製品の有効性と耐久性を向上させています。各社は、多様な消費者ニーズに応えるべく、特定の用途の開発に取り組んでいます。

ブランドは、皮膚充填剤の製品ラインナップを拡大し、地域的な展開を広げるために、戦略的な買収を行っています。企業は、可処分所得の増加により美容施術の需要が高まっている高成長地域での存在感を高めています。

最近の産業用開発

- 2024年6月、ニューヨークに本社を置くSkinCeuticalsは、皮膚充填剤注射を補完し、ふっくらとした輪郭を作り出すよう設計されたHA増強剤マルチグリカンヒアルロン酸増量美容液を発売した。

- 2023年5月、ローザンヌに拠点を置くガルデルマは、最も急速に成長している美容市場のひとつである中国で、Restylane VOLYMEを発売しました。この製品は、患者が若々しく活気のある外見を手に入れるのをサポートするために、中顔面の輪郭を整え、ボリュームを与えるように設計されています。

- 2024年5月、カリフォルニア州に拠点を置くEvolusは、Symateseによる第一世代の冷技術HAであるEvolysseで、米国の皮膚充填剤市場への進出を発表した。

- 2024年4月、ソウルに本社を置くGalderma Koreaは、Galdermaの独自技術「NASHA」を特徴とする新製品であるRestylane Eyesightを6月に発売すると発表した。

市場細分化

製品タイプ別

- 単相製品

- 二重製品

用途別

- しわ取り

- 唇のボリュームアップ

- 鼻形成

- その他

エンドユーザー別

- 専門クリニックおよび皮膚科クリニック

- 病院およびクリニック

- その他

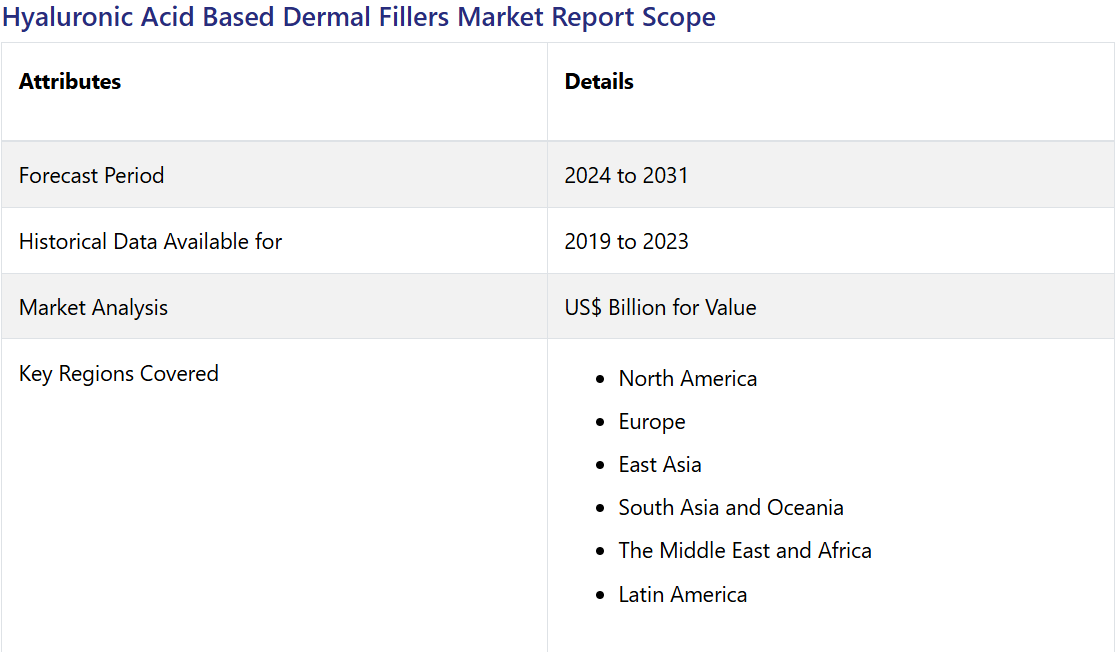

地域別

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- ラテンアメリカ

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. ヒアルロン酸ベースの皮膚充填剤市場の概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、10億米ドル

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 産業用開発と主要市場イベント

1.7. PMR分析と提言

2. 市場概要

2.1. 市場範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要トレンド

2.3. マクロ経済要因

2.3.1. 世界の部門別見通し

2.3.2. 世界のGDP成長見通し

2.3.3. 世界のヘルスケア支出見通し

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値のある洞察

3.1. 製品タイプの採用分析

3.2. 規制環境

3.3. バリューチェーン分析

3.3.1. 流通チャネル/マーケットプレイスの一覧

3.3.1.1. 小売

3.3.1.2. 補聴器

3.3.1.3. Eコマース

3.3.2. エンドユーザー(産業用)の一覧

3.4. 主な取引と合併

3.5. PESTLE分析

3.6. ポーターのファイブフォース分析

4. ヒアルロン酸ベースの皮膚充填剤市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

4.1. 主なハイライト

4.1.1. 市場規模(10億米ドル)および前年比成長率

4.1.2. 絶対的ドル機会

4.2. 市場規模(10億米ドル)の分析と予測

4.2.1. 2019年から2023年の市場規模(10億米ドル)の分析

4.2.2. 2024年から2031年の市場規模(10億米ドル)の分析と予測

4.3. ヒアルロン酸ベースの皮膚充填剤市場の見通し:製品タイプ別

4.3.1. はじめに / 主な調査結果

4.3.2. 製品タイプ別:市場規模推移(単位:10億米ドル)、2019年~2023年

4.3.3. 製品タイプ別:市場規模推移(単位:10億米ドル)、2024年~2031年

4.3.3.1. 単相製品

4.3.3.2. 二重製品

4.3.4. 市場の魅力分析:製品タイプ

4.4. ヒアルロン酸ベースの皮膚充填剤市場の見通し:用途

4.4.1. はじめに/主な調査結果

4.4.2. 用途別市場規模(単位:10億米ドル)の推移、2019年~2023年

4.4.3. 用途別:現在の市場規模(US$ Bn)分析および予測、2024年~2031年

4.4.3.1. しわ取り

4.4.3.2. 唇の増大

4.4.3.3. 鼻形成

4.4.3.4. その他

4.4.4. 市場の魅力分析:用途

4.5. ヒアルロン酸ベースの皮膚充填剤市場の見通し:最終用途別

4.5.1. はじめに/主な調査結果

4.5.2. 最終用途別、2019年~2023年の市場規模(単位:十億米ドル)の推移

4.5.3. 用途別:現在の市場規模(単位:10億米ドル)の分析と予測、2024年~2031年

4.5.3.1. 専門クリニックおよび皮膚科クリニック

4.5.3.2. 病院およびクリニック

4.5.3.3. その他

4.5.4. 市場の魅力分析:用途別

5. ヒアルロン酸ベースの皮膚充填剤の市場展望:地域

5.1. 主なハイライト

5.2. 地域別、2019年から2023年の市場規模(10億米ドル)の推移

5.3. 地域別、2024年から2031年の市場規模(10億米ドル)の推移

5.3.1. 北米

5.3.2. 欧州

5.3.3. 東アジア

5.3.4. 南アジアおよびオセアニア

5.3.5. ラテンアメリカ

5.3.6. 中東およびアフリカ

5.4. 市場魅力度分析:地域

6. 北米ヒアルロン酸ベースの皮膚充填剤市場の見通し:歴史(2019年~2023年)および予測(2024年~2031年)

6.1. 主なハイライト

6.2. 市場別、歴史的市場規模(US$ Bn)分析、2019年~2023年

6.2.1. 国別

6.2.2. 製品タイプ別

6.2.3. 用途別

6.2.4. 最終用途別

6.3. 現在の市場規模(US$ Bn)分析および予測、国別、2024年~2031年

6.3.1. 米国

6.3.2. カナダ

6.4. 製品タイプ別:市場規模(US$ Bn)分析と予測、2024年~2031年

6.4.1. 単相製品

6.4.2. 二相製品

6.5. 用途別:市場規模(US$ Bn)分析と予測、2024年~2031年

6.5.1. しわ取り

6.5.2. 唇の増大

6.5.3. 鼻形成

6.5.4. その他

6.6. 用途別市場規模(US$ Bn)分析および予測、2024年~2031年

6.6.1. 専門クリニックおよび皮膚科クリニック

6.6.2. 病院およびクリニック

6.6.3. その他

6.7. 市場魅力度分析

7. ヨーロッパヒアルロン酸ベースの皮膚充填剤市場の見通し:歴史(2019年~2023年)および予測(2024年~2031年)

7.1. 主なハイライト

7.2. 市場別、2019年から2023年の市場規模(10億米ドル)の分析

7.2.1. 国別

7.2.2. 製品タイプ別

7.2.3. 用途別

7.2.4. 最終用途別

7.3. 各国別市場規模(単位:10億米ドル)の分析と予測、2024年~2031年

7.3.1. ドイツ

7.3.2. フランス

7.3.3. 英国

7.3.4. イタリア

7.3.5. スペイン

7.3.6. ロシア

7.3.7. トルコ

7.3.8. その他のヨーロッパ

7.4. 製品タイプ別、2024年から2031年の市場規模(10億米ドル)の分析と予測

7.4.1. 単相製品

7.4.2. 二相製品

7.5. 用途別、2024年から2031年の市場規模(10億米ドル)の分析と予測

7.5.1. しわ取り

7.5.2. 唇の増大

7.5.3. 鼻形成

7.5.4. その他

7.6. 現在の市場規模(10億米ドル)分析と予測、用途別、2024年~2031年

7.6.1. 専門クリニックおよび皮膚科クリニック

7.6.2. 病院およびクリニック

7.6.3. その他

7.7. 市場魅力度分析

8. 東アジアヒアルロン酸ベースの皮膚充填剤市場の見通し:歴史(2019年~2023年)および予測(2024年~2031年)

8.1. 主なハイライト

8.2. 市場別、2019年から2023年の市場規模(10億米ドル)の分析

8.2.1. 国別

8.2.2. 製品タイプ別

8.2.3. 用途別

8.2.4. 最終用途別

8.3. 国別、2024年から2031年の現在の市場規模(10億米ドル)の分析と予測

8.3.1. 中国

8.3.2. 日本

8.3.3. 韓国

8.4. 製品タイプ別、2024年から2031年の現在の市場規模(10億米ドル)の分析と予測

8.4.1. 単相製品

8.4.2. 二相製品

8.5. 用途別市場規模(US$ Bn)分析および予測、2024年~2031年

8.5.1. しわ取り

8.5.2. 唇の増大

8.5.3. 鼻形成

8.5.4. その他

8.6. 現在の市場規模(10億米ドル)分析と予測、エンドユーザー別、2024年~2031年

8.6.1. 専門クリニックおよび皮膚科クリニック

8.6.2. 病院およびクリニック

8.6.3. その他

8.7. 市場魅力度分析

9. 南アジアおよびオセアニアのヒアルロン酸ベースの皮膚充填剤市場の見通し:2019年~2023年の実績および2024年~2031年の予測

9.1. 主なハイライト

9.2. 市場別、2019年~2023年の実績市場規模(10億米ドル)分析

9.2.1. 国別

9.2.2. 製品タイプ別

9.2.3. 用途別

9.2.4. 最終用途別

9.3. 2024年から2031年の国別市場規模(US$ Bn)の分析と予測

9.3.1. インド

9.3.2. 東南アジア

9.3.3. ANZ

9.3.4. 南アジアおよびオセアニアのその他

9.4. 製品タイプ別 市場規模(US$ Bn)推移および予測、2024年~2031年

9.4.1. 単相製品

9.4.2. 二相製品

9.5. 用途別市場規模(US$ Bn)分析と予測、2024年~2031年

9.5.1. しわ取り

9.5.2. 唇の増大

9.5.3. 鼻形成

9.5.4. その他

9.6. 現在の市場規模(10億米ドル)分析と予測、エンドユース別、2024年~2031年

9.6.1. 専門クリニックおよび皮膚科クリニック

9.6.2. 病院およびクリニック

9.6.3. その他

9.7. 市場魅力度分析

10. ラテンアメリカヒアルロン酸ベースの皮膚充填剤市場の見通し:歴史(2019年~2023年)および予測(2024年~2031年)

10.1. 主なハイライト

10.2. 市場別、2019年~2023年の歴史的市場規模(10億米ドル)分析

10.2.1. 国別

10.2.2. 製品タイプ別

10.2.3. 用途別

10.2.4. 最終用途別

10.3. 現在の市場規模(US$ Bn)分析および予測、国別、2024年~2031年

10.3.1. ブラジル

10.3.2. メキシコ

10.3.3.

ラテンアメリカその他

10.4. 製品タイプ別、2024年から2031年の市場規模(単位:10億米ドル)の分析と予測

10.4.1. 単相製品

10.4.2. 二相製品

10.5. 用途別市場規模(US$ Bn)分析と予測、2024年~2031年

10.5.1. しわ取り

10.5.2. 唇の増大

10.5.3. 鼻形成

10.5.4. その他

10.6. 現在の市場規模(10億米ドル)の分析と予測、用途別、2024年~2031年

10.6.1. 専門クリニックおよび皮膚科クリニック

10.6.2. 病院およびクリニック

10.6.3. その他

10.7. 市場魅力度分析

11. 中東およびアフリカヒアルロン酸ベースの皮膚充填剤市場の見通し:歴史(2019年~2023年)および予測(2024年~2031年)

11.1. 主なハイライト

11.2. 市場別、2019年~2023年の歴史的市場規模(10億米ドル)分析

11.2.1. 国別

11.2.2. 製品タイプ別

11.2.3. 用途別

11.2.4. 最終用途別

11.3. 現在の市場規模(US$ Bn)分析および予測、国別、2024年~2031年

11.3.1. GCC諸国

11.3.2. エジプト

11.3.3. 南アフリカ

11.3.4. 北アフリカ

11.3.5. 中東およびアフリカのその他

11.4. 製品タイプ別、2024年から2031年の現在の市場規模(10億米ドル)の分析と予測

11.4.1. 単相製品

11.4.2. 二相製品

11.5. 用途別市場規模(US$ Bn)分析と予測、2024年~2031年

11.5.1. しわ取り

11.5.2. 唇の増大

11.5.3. 鼻形成

11.5.4. その他

11.6. 現在の市場規模(10億米ドル)の分析と予測、最終用途別、2024年~2031年

11.6.1. 専門クリニックおよび皮膚科クリニック

11.6.2. 病院およびクリニック

11.6.3. その他

11.7. 市場の魅力分析

12. 競合状況

12.1. 市場シェア分析、2024年

12.2. 市場構造

12.2.1. 市場ごとの競争の激しさのマッピング

12.2.2. 競争ダッシュボード

12.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***