産業調査:水素生成市場の展望(2024年~2034年)~地域別、用途別、システム別、技術別の市場シェア分析、成長予測

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

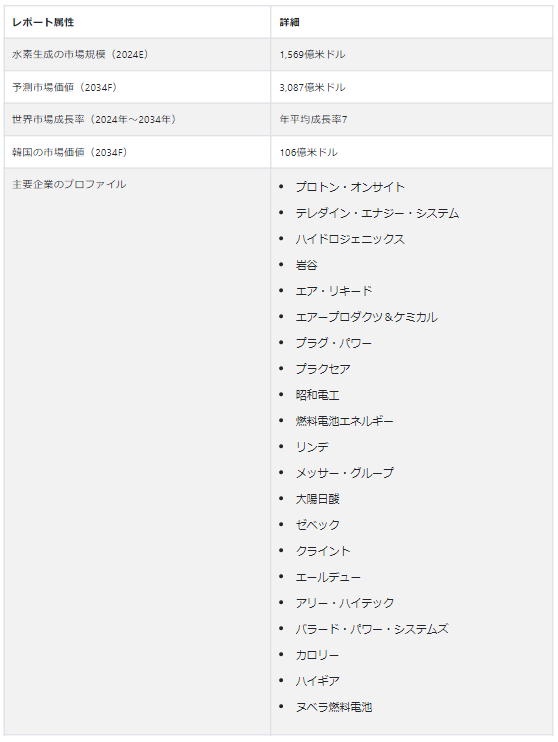

世界の水素生成市場は、2024年に1,569億米ドルと推定される。年平均成長率(CAGR)7%で増加し、水素生成からの収益は2034年末までに3,087億米ドルに達すると予想される。

太陽光発電のコスト低下と水素燃料電池自動車の販売増加が、水素生成市場の成長にプラスの影響を与えている。化石燃料を使用した低炭素水素の大規模生産が、産業用水素生成製品の採用をさらに後押ししている。

低コストでクリーンなエネルギーを重視することで、水素発電に弾みがつく。米国からオーストラリアまで、世界各国の政府はインセンティブと発電目標を組み合わせることで、水素の導入を奨励している。特に乗用車メーカーは、水素導入に対する最高のインセンティブを享受している。製油所活動から排出される二酸化炭素を削減したいという需要の高まりは、水素生成市場の新たなトレンドである。

北米は水素生成技術プロバイダーの主要市場である。各当局による研究開発への投資の高まりが、水素を利用した活動や応用を支えている。

北米は2024年に世界の水素生成市場シェアの32.7%を占めると推定される。

東アジアの水素生成市場規模は、2034年までに759億米ドルに達すると予測されている。

どのような側面が水素生成技術の販売を後押ししているのか?

“産業公害の増加で水素の自家発電が急増”

水素の輸送と流通にかかるコストが、キャプティブ水素生成システムの需要を後押ししている。産業公害の削減を重視する法規制の流れが、製造工程で発生する副生水素を回収するようメーカーを駆り立てている。米国やロシアのような国々には、ガスパイプラインの広範なネットワークがあり、これを採用することで、コスト効率とエネルギー効率の高い水素供給が可能になると期待されている。

“グリーン水素が世界的な人気を獲得”

製造された水素は、主に石油精製所や肥料製造会社で使用される。水素の99%は化石燃料の改質から得られる。しかし、CO2を排出するため、環境には有益ではありません。グリーン水素は電気分解から製造される。電気分解は、電気を使って水を水素と酸素に分解し、二酸化炭素を排出しないため、グリーン水素を製造するために使用される方法である。

各国が2050年に向けて掲げている目標のひとつに、地球の脱炭素化がある。例えば、欧州連合(EU)は2020年、グリーン水素発電設備の成長を支援するイニシアチブを組み合わせた独自の水素政策を発表した。

2023年、フロリダ・パワー&ライト社(FPL)は、フロリダ州初のクリーン水素パイロット・プロジェクトの開始を発表した。

業界リーダーが直面する課題とは?

“水素生成時の避けられないエネルギー損失”

媒体の圧縮、液化、輸送、貯蔵に高品位の電気エネルギーを使用することは、水素生成ソリューション・プロバイダーにとって課題となっている。さらに、このエネルギー投入は、理想的には合成ガスのエネルギー・レベルと一致させる必要がある。電気分解や改質など、水素を製造するいかなる方法も、エネルギーの変換を伴う。水素の化学エネルギーは、電気エネルギーまたは炭化水素の化学エネルギーから変換される。残念ながら、水素の製造にはエネルギー損失がつきものである。

エネルギーロスは、水素製造のバリューチェーンのあらゆる段階で発生する。製造段階では、電気分解に必要なエネルギーが約30%失われる。さらに10~25%のエネルギーが他の形態に変換される際に失われる。グリーン水素を供給するためには、エネルギー投入が必要である。燃料電池に水素を利用すると、エネルギー損失はさらに大きくなる。したがって、これらの要因が水素生成市場の成長を妨げている。

スタートアップ・エコシステム

H2Proは2019年に設立されたイスラエルのスタートアップ企業で、持続可能なエネルギーによって製造された費用対効果の高い水素燃料を提供している。同社のE-TAC電解槽は、95%のエネルギー効率で水を分解して水素を製造する先進的なシステムである。

2023年、スイスの新興企業Neology社が設立される。同社は、アンモニア-アンモニア-水素生成システム(AHGS)を使ってアンモニアを水素に変換する。同社のソリューションは、商業輸送におけるクリーンで高エネルギーな燃料源のニーズに応えるものである。

国別分析

キャプティブ水素発電は米国市場の成長をどう牽引するか?

“水素生成技術販売で米国が大きくリード”

堅調な経済発展を支える石油・ガス生産需要の急増により、米国では水素生成の需要が継続的に高まっている。中小産業の近代化は、予測期間中、コスト効率の高いキャプティブ水素生成システムの需要を押し上げる。米国市場の成長は、国内の包括的なガスパイプラインネットワークにも起因している。水素ロジスティクスの容易さは、市場成長を促進する中心的な要因となっている。

日本の水素発電市場はどうなっているのか?

“脱硫プロセスの採用拡大が水素生成ソリューションの売上を伸ばす”

日本、インド、中国などのアジア諸国における高汚染は、環境保全のために燃料の脱硫に対する高い需要を生み出している。これは、水素脱硫(HDS)プロセスの採用にプラスの影響を与え、最終的に水素生成の需要を増大させている。このように、東アジアと南アジア・オセアニア諸国は、水素生成市場の主要プレーヤーにとって高い成長機会をもたらしている。

カテゴリー別分析

水素生成システムはどこで広く使われているか?

“石油精製における水素生成技術の利用拡大”

水素は精製作業に不可欠である。各企業は、製造される燃料の硫黄を除去するために水素化脱硫プロセスを使用している。精製産業における水素の使用は、不純物を除去し、製品の品質を向上させるためである。原油から不純物を除去するには、大量の水素が必要である。そのため、水素生成技術プロバイダーは、石油精製プロセスにおいて高い成長機会を目の当たりにしている。

水素製造にはどの技術が適しているか?

“石炭ガス化は水素生成のための成熟した技術と考えられている”

石炭ガス化技術は、石炭からの水素生成に広く使われている。現在、大規模な石炭ガス化設備は、基本的にエネルギー生成または化学原料の生産用である。さらに、ガス化から得られる水素は、水素経済の動力源、アンモニアの製造、化石燃料のアップグレードなど、さまざまな目的に利用することができる。

競争環境

業界大手は、水素燃料電池自動車の普及率が高い国々を狙っている。水素ステーション開発への投資が提案されている政府は、主要水素生成企業の間で人気のターゲット地域である。市場は統合されており、ティア1プレーヤーが収益シェアの大半を占めている。

これらの組織は、主要な成長分野において、戦略的パートナーシップを結び、地元プレーヤーを合併・買収している。ソーラーベースの水素生成システムのような破壊的技術は、地元企業にとって最も収益性の高い企業評価となる。

2021年2月、エア・リキードとシーメンス・エナジーは、持続可能な水素製造のための大規模電解槽開発に関するパートナーシップを締結しました。

2022年8月、エアープロダクツは再生可能な水素製造に関するアソシエイテッド・ブリティッシュ・ポーツとの提携を発表した。このパートナーシップを通じて、両社は英国の持続可能性目標を推進している。

水素生成市場調査の主要セグメント

技術別 :

石炭ガス化

スチームメタン改質

その他

システム別 :

商人の水素生成

キャプティブ水素発電

用途別 :

メタノール生産

アンモニア生産

石油精製

地域別 :

北米

ラテンアメリカ

ヨーロッパ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

2024年の水素発電の市場規模は?

世界の水素生成市場は、2024年には1,569億米ドルになると計算されている。

2034年の水素生成技術の売上予測は?

水素生成の市場は、2034年までに3,087億米ドルに達すると予測されている。

水素生成市場の推定成長率は?

水素生成技術に対する需要は、今後10年間に年平均成長率7%で増加すると予想される。

2024年の韓国の水素生成市場規模は?

韓国市場は2024年に41億米ドルと評価されている。

広く利用されている水素生成技術は?

石炭ガス化技術の売上高は、2034年までに602億米ドルに達すると予測されている。

水素生成技術のトップ・プロバイダーは?

市場をリードする企業には、メッサー・グループ、プラグ・パワー、プラクセアなどがある。

目次

1. 世界市場-要旨

1.1. 主な調査結果の概要

1.2. 主要統計のまとめ

1.3. 主要市場の特徴と属性

1.4. 事業機会の評価

1.5. Fact.MR分析と提言

2. 世界市場の概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 主な市場動向

3.1. 市場に影響を与える主なトレンド

3.2. メガトレンド

4. 市場の背景

4.1. 世界の水素需要見通し

4.1.1. 地域別総需要

4.1.2. 地域内需要

4.2. 世界の水素生産の見通し

4.3. 将来の水素および水素商品貿易予測

4.4. 最終用途部門における水素用途

4.4.1. 輸送の脱炭素化

4.4.2. 産業の脱炭素化

4.4.3. ガスグリッドの脱炭素化

4.4.4. 燃料電池による水素発電

4.5. 技術の現状と発展

4.6. 世界の投資可能性マトリックス(ビジネス向け)

4.7. 最近の業界動向

4.8. 業界の進化とシステムの進歩

4.9. 市場ホワイトスペースの評価と機会分析

4.10. ポーターのファイブフォース分析

4.11. コスト構造分析

4.12. マクロ経済と予測要因

4.12.1. GDP成長率見通し

4.12.2. 世界の石油・ガスセクターの成長見通し

4.12.3. 世界の石油化学・製油所の成長見通し

4.12.4. 世界の化学セクターの成長見通し

4.12.5. 都市化の成長見通し

4.12.6. トップ企業の過去の成長

4.12.7. その他

4.13. バリューチェーン分析

4.13.1. 主要市場メーカー一覧

4.13.2. 主要チャネルパートナー一覧

4.13.3. 利益率

4.14. 市場ダイナミクス

4.14.1. ドライバー

4.14.2. 業界の課題

4.14.3. 機会

5. 世界市場規模(百万米ドル)および数量(キロトン)の分析と予測、2018~2034年

5.1. 過去の市場規模(US$ Mn)・数量(キロトン)分析、2018年〜2023年

5.2. 現在および将来市場価値(US$ Mn)・数量(キロトン)予測、2024年〜2034年

5.3. 前年比成長トレンド分析

6. 世界のプライシングポイント分析

6.1. 世界市場価格分析, 地域別

6.2. 世界市場価格分析、技術別

6.3. 2032年までの価格進化

6.4. 価格設定に影響を与える要因

7. 世界市場の金額・数量分析と2018~2034年予測

7.1. 技術別の世界市場価値・数量分析2018-2023年および予測2024-2034年

7.1.1. 石炭ガス化

7.1.2. スチームメタン改質

7.1.3. その他

7.2. システム別の世界市場価値・数量分析2018-2023年および予測2024-2034年

7.2.1. マーチャント

7.2.2. キャプティブ

7.3. 世界市場価値・数量分析2018-2023年および予測2024-2034年、用途別

7.3.1. メタノール生産

7.3.2. アンモニア生産

7.3.3. 石油精製

7.4. 地域別の世界市場価値・数量分析2018-2023年および予測2024-2034年

7.4.1. 北米

7.4.2. 中南米

7.4.3. 欧州

7.4.4. 東アジア

7.4.5. 南アジア・オセアニア

7.4.6. MEA

8. 北米市場の金額・数量分析と予測 2018-2034

8.1. 北米市場の国別金額・数量分析 2018-2023年および予測 2024-2034年

8.1.1. 米国

8.1.2. カナダ

8.2. 北米市場価値・数量分析2018〜2023年および予測2024〜2034年、技術別

8.2.1. 石炭ガス化

8.2.2. スチームメタン改質

8.2.3. その他

8.3. 北米市場の金額・数量分析2018〜2023年および予測2024〜2034年(システム別

8.3.1. マーチャント

8.3.2. キャプティブ

8.4. 北米市場の金額・数量分析2018-2023年および予測2024-2034年(用途別

8.4.1. メタノール生産

8.4.2. アンモニア生産

8.4.3. 石油精製

9. ラテンアメリカ市場の金額・数量分析と予測 2018-2034

9.1. ラテンアメリカ市場の国別金額・数量分析 2018-2023年および予測 2024-2034年

9.1.1. ブラジル

9.1.2. メキシコ

9.1.3. アルゼンチン

9.1.4. その他のラテンアメリカ

9.2. 中南米の市場価値・数量分析2018〜2023年および予測2024〜2034年(技術別

9.2.1. 石炭ガス化

9.2.2. スチームメタン改質

9.2.3. その他

9.3. ラテンアメリカの市場価値・数量分析2018〜2023年および予測2024〜2034年(システム別

9.3.1. マーチャント

9.3.2. キャプティブ

9.4. 中南米の市場価値・数量分析2018〜2023年および予測2024〜2034年(用途別

9.4.1. メタノール生産

9.4.2. アンモニア生産

9.4.3. 石油精製

10. 欧州市場の金額・数量分析と予測 2018-2034

10.1. 欧州市場の国別金額・数量分析2018-2023年および予測2024-2034年

10.1.1. ドイツ

10.1.2. イタリア

10.1.3. フランス

10.1.4. イギリス

10.1.5. スペイン

10.1.6. ベネルクス

10.1.7. ロシア

10.1.8. その他のヨーロッパ

10.2. 欧州市場の金額・数量分析2018〜2023年および予測2024〜2034年(技術別

10.2.1. 石炭ガス化

10.2.2. スチームメタン改質

10.2.3. その他

10.3. 欧州市場の金額・数量分析2018〜2023年および予測2024〜2034年(システム別

10.3.1. マーチャント

10.3.2. キャプティブ

10.4. 欧州市場の金額・数量分析2018-2023年および予測2024-2034年(用途別

10.4.1. メタノール生産

10.4.2. アンモニア生産

10.4.3. 石油精製

11. 東アジア市場の金額・数量分析と予測 2018-2034

11.1. 東アジア市場の国別金額・数量分析 2018-2023年および予測 2024-2034年

11.1.1. 中国

11.1.2. 日本

11.1.3. 韓国

11.2. 東アジア市場の金額・数量分析2018-2023年および予測2024-2034年(技術別

11.2.1. 石炭ガス化

11.2.2. スチームメタン改質

11.2.3. その他

11.3. 東アジア市場の金額・数量分析2018〜2023年および予測2024〜2034年(システム別

11.3.1. マーチャント

11.3.2. キャプティブ

11.4. 東アジア市場の金額・数量分析2018-2023年および予測2024-2034年(用途別

11.4.1. メタノール生産

11.4.2. アンモニア生産

11.4.3. 石油精製

12. 南アジア・オセアニア市場の金額・数量分析と予測 2018-2034

12.1. 南アジア・オセアニア市場の国別金額・数量分析 2018-2023年および予測 2024-2034年

12.1.1. インド

12.1.2. タイ

12.1.3. インドネシア

12.1.4. マレーシア

12.1.5. オーストラリア・ニュージーランド

12.1.6. その他の国

12.2. 南アジア・オセアニア市場の技術別金額・数量分析2018〜2023年および予測2024〜2034年

12.2.1. 石炭ガス化

12.2.2. スチームメタン改質

12.2.3. その他

12.3. 南アジア・オセアニアアジア市場システム別金額・数量分析2018-2023年および予測2024-2034年

12.3.1. マーチャント

12.3.2. キャプティブ

12.4. 南アジア・オセアニア市場の金額・数量分析2018-2023年および予測2024-2034年(用途別

12.4.1. メタノール生産

12.4.2. アンモニア生産

12.4.3. 石油精製

13. 中東・アフリカ市場の金額・数量分析と予測 2018-2034

13.1. 中東・アフリカ市場の国別市場価値・数量分析 2018-2023年および予測 2024-2034年

13.1.1. GCC諸国

13.1.2. トルコ

13.1.3. 南アフリカ

13.1.4. エジプト

13.1.5. その他のMEA

13.2. 中東・アフリカ市場の金額・数量分析2018〜2023年および予測2024〜2034年:技術別

13.2.1. 石炭ガス化

13.2.2. スチームメタン改質

13.2.3. その他

13.3. 中東・アフリカ市場の金額・数量分析2018〜2023年および予測2024〜2034年(システム別

13.3.1. マーチャント

13.3.2. キャプティブ

13.4. 中東・アフリカ市場の金額・数量分析2018-2023年および予測2024-2034年(用途別

13.4.1. メタノール生産

13.4.2. アンモニア生産

13.4.3. 石油精製

14. 世界市場-新興国分析

14.1. 主要国別市場比率分析

14.2. 世界対. 各国の成長比較

14.3. 中国市場の金額・数量分析と予測

14.3.1. 中国市場の技術別市場価値・数量分析2018-2023年および予測2024-2034年

14.3.1.1. 石炭ガス化

14.3.1.2. スチームメタン改質

14.3.1.3. その他

14.3.2. 中国市場の金額・数量分析2018〜2023年および予測2024〜2034年(システム別

14.3.2.1. マーチャント

14.3.2.2. キャプティブ

14.3.3. 中国市場の金額・数量分析2018〜2023年および予測2024〜2034年(用途別

14.3.3.1. メタノール生産

14.3.3.2. アンモニア生産

14.3.3.3. 石油精製

14.4. インド市場の金額・数量分析と予測

14.4.1. インド市場価値・数量分析2018-2023年および予測2024-2034年, 技術別

14.4.1.1. 石炭ガス化

14.4.1.2. スチームメタン改質

14.4.1.3. その他

14.4.2. インド市場の金額・数量分析2018〜2023年および予測2024〜2034年:システム別

14.4.2.1. マーチャント

14.4.2.2. キャプティブ

14.4.3. インド市場の金額・数量分析2018-2023年および予測2024-2034年:用途別

14.4.3.1. メタノール生産

14.4.3.2. アンモニア生産

14.4.3.3. 石油精製

14.5. メキシコ市場の金額・数量分析と予測

14.5.1. メキシコ市場の価値と数量分析 2018-2023年および予測 2024-2034年, 技術別

14.5.1.1. 石炭ガス化

14.5.1.2. スチームメタン改質

14.5.1.3. その他

14.5.2. メキシコ市場の金額・数量分析2018〜2023年および予測2024〜2034年:システム別

14.5.2.1. マーチャント

14.5.2.2. キャプティブ

14.5.3. メキシコの市場価値・数量分析 2018-2023年および予測 2024-2034年, 用途別

14.5.3.1. メタノール生産

14.5.3.2. アンモニア生産

14.5.3.3. 石油精製

15. 国別分析 – 市場分析2018-2023年および予測2024-2034年

15.1. 米国市場

15.1.1. 米国市場の技術別需要分析と予測(2024年・2034年

15.1.2. 米国市場のシステム別需要分析と予測、2024年・2034年

15.1.3. 米国市場の需要分析と用途別予測:2024年・2034年

15.2. カナダ市場

15.2.1. カナダ市場の需要分析と技術別予測、2024年・2034年

15.2.2. カナダ市場のシステム別需要分析と予測、2024年・2034年

15.2.3. カナダ市場の需要分析と用途別予測:2024年・2034年

15.3. ブラジル市場

15.3.1. ブラジル市場の需要分析と技術別予測、2024年・2034年

15.3.2. ブラジル市場のシステム別需要分析と予測:2024年・2034年

15.3.3. ブラジル市場の需要分析と用途別予測:2024年・2034年

15.4. アルゼンチン市場

15.4.1. アルゼンチン市場の需要分析と技術別予測、2024年・2034年

15.4.2. アルゼンチン市場のシステム別需要分析と予測:2024年・2034年

15.4.3. アルゼンチン市場の需要分析と用途別予測:2024年・2034年

15.5. ドイツ市場

15.5.1. ドイツ市場の需要分析と技術別予測、2024年・2034年

15.5.2. ドイツ市場のシステム別需要分析と予測、2024年・2034年

15.5.3. ドイツ市場の需要分析と用途別予測:2024年・2034年

15.6. フランス市場

15.6.1. フランス市場の需要分析と技術別予測、2024年・2034年

15.6.2. フランス市場のシステム別需要分析と予測:2024年・2034年

15.6.3. フランス市場の需要分析と用途別予測:2024年・2034年

15.7. イタリア市場

15.7.1. イタリア市場の需要分析と技術別予測、2024年・2034年

15.7.2. イタリア市場のシステム別需要分析と予測:2024年・2034年

15.7.3. イタリア市場の需要分析と用途別予測:2024年・2034年

15.8. スペイン市場

15.8.1. スペイン市場の需要分析と技術別予測、2024年・2034年

15.8.2. スペイン市場のシステム別需要分析と予測:2024年・2034年

15.8.3. スペイン市場の需要分析と用途別予測:2024年・2034年

15.9. イギリス市場

15.9.1. イギリス市場の需要分析と技術別予測、2024年・2034年

15.9.2. イギリス市場の需要分析とシステム別予測(2024年、2034年

15.9.3. イギリス市場の需要分析と用途別予測、2024年・2034年

15.10. ベネルクス市場

15.10.1. ベネルクス市場の需要分析と技術別予測、2024年・2034年

15.10.2. ベネルクス市場のシステム別需要分析と予測、2024年・2034年

15.10.3. ベネルクス市場の需要分析と用途別予測、2024年・2034年

15.11. ロシア市場

15.11.1. ロシア市場の需要分析と技術別予測、2024年・2034年

15.11.2. ロシア市場のシステム別需要分析と予測:2024年・2034年

15.11.3. ロシア市場の需要分析と用途別予測:2024年・2034年

15.12. 日本市場

15.12.1. 日本市場の需要分析と技術別予測、2024年・2034年

15.12.2. 日本市場の需要分析とシステム別予測、2024年・2034年

15.12.3. 日本市場の需要分析と用途別予測:2024年・2034年

15.13. 韓国市場

15.13.1. 韓国市場の需要分析と技術別予測、2024年・2034年

15.13.2. 韓国市場の需要分析とシステム別予測:2024年・2034年

15.13.3. 韓国市場の需要分析と用途別予測:2024年・2034年

15.14. タイ市場

15.14.1. タイ市場の需要分析と技術別予測、2024年・2034年

15.14.2. タイ市場のシステム別需要分析と予測:2024年・2034年

15.14.3. タイ市場の需要分析と用途別予測:2024年・2034年

15.15. インドネシア市場

15.15.1. インドネシア市場の需要分析と技術別予測、2024年・2034年

15.15.2. インドネシア市場のシステム別需要分析と予測、2024年・2034年

15.15.3. インドネシア市場の需要分析と用途別予測:2024年・2034年

15.16. マレーシア市場

15.16.1. マレーシア市場の需要分析と技術別予測、2024年・2034年

15.16.2. マレーシア市場の需要分析とシステム別予測、2024年・2034年

15.16.3. マレーシア市場の需要分析と予測:用途別、2024年・2034年

15.17. オーストラリア・ニュージーランド市場

15.17.1. オーストラリア・ニュージーランド市場の需要分析と技術別予測、2024年・2034年

15.17.2. オーストラリア・ニュージーランド市場のシステム別需要分析と予測(2024年・2034年

15.17.3. オーストラリア・ニュージーランド市場の用途別需要分析と予測:2024年・2034年

15.18. GCC諸国市場

15.18.1. GCC諸国の市場需要分析と技術別予測、2024年・2034年

15.18.2. GCC諸国の市場需要分析とシステム別予測(2024年・2034年

15.18.3. GCC諸国の市場需要分析と予測:用途別、2024年・2034年

15.19. エジプト市場

15.19.1. エジプト市場の需要分析と技術別予測、2024年・2034年

15.19.2. エジプト市場のシステム別需要分析と予測:2024年・2034年

15.19.3. エジプト市場の需要分析と用途別予測:2024年・2034年

15.20. 南アフリカの市場

15.20.1. 南アフリカ市場の需要分析と技術別予測、2024年・2034年

15.20.2. 南アフリカ市場のシステム別需要分析と予測(2024年・2034年

15.20.3. 南アフリカの市場需要分析と用途別予測:2024年・2034年

15.21. トルコ市場

15.21.1. トルコ市場の需要分析と技術別予測(2024年・2034年

15.21.2. トルコ市場の需要分析とシステム別予測(2024年・2034年

15.21.3. トルコ市場の需要分析と用途別予測:2024年・2034年

16. 競合他社の評価

16.1. 世界市場の構造

16.2. 世界市場の競争-ダッシュボードビュー

16.3. 世界市場の企業シェア分析

16.4. 水素生成の世界市場競合企業の足跡マトリックス

16.5. 主要参入企業の地域別市場プレゼンス(インテンシティマッピング

17. 企業プロフィール

17.1. エア・リキード

17.1.1. 概要

17.1.2. 技術ポートフォリオ

17.1.3. 市場セグメント別収益性(技術/地域)

17.1.4. 販売拠点

17.1.5. 戦略の概要

17.2. エアープロダクツ&ケミカル

17.2.1. 概要

17.2.2. 技術ポートフォリオ

17.2.3. 市場セグメント別収益性(技術/地域)

17.2.4. 販売拠点

17.2.5. 戦略の概要

17.3. 燃料電池エネルギー

17.3.1. 概要

17.3.2. 技術ポートフォリオ

17.3.3. 市場セグメント別収益性(技術/地域)

17.3.4. 販売拠点

17.3.5. 戦略の概要

17.4. ハイドロジェニックス

17.4.1. 概要

17.4.2. 技術ポートフォリオ

17.4.3. 市場セグメント別収益性(技術/地域)

17.4.4. 販売拠点

17.4.5. 戦略の概要

17.5. イワタニ

17.5.1. 概要

17.5.2. 技術ポートフォリオ

17.5.3. 市場セグメント別収益性(技術/地域)

17.5.4. 販売拠点

17.5.5. 戦略の概要

17.6. リンデ

17.6.1. 概要

17.6.2. 技術ポートフォリオ

17.6.3. 市場セグメント別収益性(技術/地域)

17.6.4. 販売拠点

17.6.5. 戦略の概要

17.7. メッサーグループ

17.7.1. 概要

17.7.2. 技術ポートフォリオ

17.7.3. 市場セグメント別収益性(技術/地域)

17.7.4. 販売拠点

17.7.5. 戦略の概要

17.8. プラグパワー

17.8.1. 概要

17.8.2. 技術ポートフォリオ

17.8.3. 市場セグメント別収益性(技術/地域)

17.8.4. 販売拠点

17.8.5. 戦略の概要

17.9. プラクセア

17.9.1. 概要

17.9.2. 技術ポートフォリオ

17.9.3. 市場セグメント別収益性(技術/地域)

17.9.4. 販売拠点

17.9.5. 戦略の概要

17.10. 昭和電工

17.10.1. 概要

17.10.2. 技術ポートフォリオ

17.10.3. 市場セグメント別収益性(技術/地域)

17.10.4. 販売拠点

17.10.5. 戦略の概要

17.11. 大陽日酸

17.11.1. 概要

17.11.2. 技術ポートフォリオ

17.11.3. 市場セグメント別収益性(技術/地域)

17.11.4. 販売拠点

17.11.5. 戦略の概要

17.12. ジーベック

17.12.1. 概要

17.12.2. 技術ポートフォリオ

17.12.3. 市場セグメント別収益性(技術/地域)

17.12.4. 販売拠点

17.12.5. 戦略の概要

17.13. アリー・ハイテック

17.13.1. 概要

17.13.2. 技術ポートフォリオ

17.13.3. 市場セグメント別収益性(技術/地域)

17.13.4. 販売拠点

17.13.5. 戦略の概要

17.14. バラード・パワー・システムズ

17.14.1. 概要

17.14.2. 技術ポートフォリオ

17.14.3. 市場セグメント別収益性(技術/地域)

17.14.4. 販売拠点

17.14.5. 戦略の概要

17.15. カロリック

17.15.1. 概要

17.15.2. 技術ポートフォリオ

17.15.3. 市場セグメント別収益性(技術/地域)

17.15.4. 販売拠点

17.15.5. 戦略の概要

17.16. クライント

17.16.1. 概要

17.16.2. 技術ポートフォリオ

17.16.3. 市場セグメント別収益性(技術/地域)

17.16.4. 販売拠点

17.16.5. 戦略の概要

17.17. エレデュー

17.17.1. 概要

17.17.2. 技術ポートフォリオ

17.17.3. 市場セグメント別収益性(技術/地域)

17.17.4. 販売拠点

17.17.5. 戦略の概要

17.18. ハイギア

17.18.1. 概要

17.18.2. 技術ポートフォリオ

17.18.3. 市場セグメント別収益性(技術/地域)

17.18.4. 販売拠点

17.18.5. 戦略の概要

17.19. ヌベラ燃料電池

17.19.1. 概要

17.19.2. 技術ポートフォリオ

17.19.3. 市場セグメント別収益性(技術/地域)

17.19.4. 販売拠点

17.19.5. 戦略の概要

17.20. プロトンオンサイト

17.20.1. 概要

17.20.2. 技術ポートフォリオ

17.20.3. 市場セグメント別収益性(技術/地域)

17.20.4. 販売拠点

17.20.5. 戦略の概要

17.21. テレダイン・エナジー・システム

17.21.1. 概要

17.21.2. 技術ポートフォリオ

17.21.3. 市場セグメント別収益性(技術/地域)

17.21.4. 販売拠点

17.21.5. 戦略の概要

18. Fact.MR 調査方法

19. 免責事項・連絡先

*** 本調査レポートに関するお問い合わせ ***