ハイパーコンバージドインフラの世界市場:コンポーネント別(ハードウェア、ソフトウェア、サービス)市場規模2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Hyper-converged Infrastructure Market by Component (Hardware, Software, Services), Enterprise Size (Large Enterprises, SMEs), Application, End Use, and Regional Analysis from 2024 to 2031

ハイパーコンバージドインフラ市場の規模とシェア分析

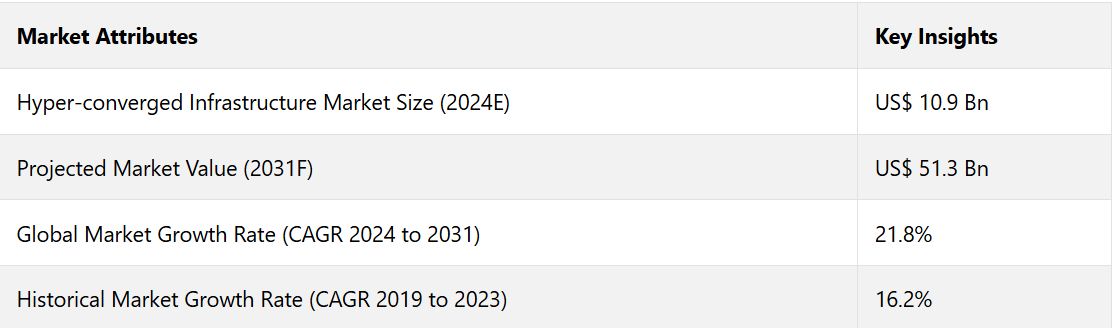

世界のハイパーコンバージドインフラ市場は、2024年までに109億米ドルに達すると予測されています。予測期間中のCAGRは21.8%と予測されており、2031年までに513億米ドルの価値に達すると予測されています。中小企業は、特にハイブリッドまたはマルチクラウド環境を低コストで管理するために、HCIソリューションを採用しています。

中小企業は、2030年までにHCI業界全体の30%を占めると推定されています。エントリーレベルのHCIソリューションと手頃な価格のサブスクリプションベースのモデルが、この傾向を後押ししています。

これにより、中小企業は従来のITインフラに必要とされた多額の初期費用をかけずにHCIのメリットを活用できるようになります。コンテナ化されたアプリケーションがクラウドネイティブ開発の標準となりつつある中、HCIプラットフォームはKubernetesやコンテナオーケストレーションツールと統合され、新しいワークロードをサポートしています。

産業用ハイライト

- AIや機械学習を活用する企業が増えるにつれ、HCIの需要は高まるでしょう。

- Kubernetesがコンテナ化されたアプリケーションのデプロイ、スケーリング、管理の自動化に使用されるようになっているため、HCIの統合によりコンテナ化されたワークロードの管理が改善されると予測されています。

- リモートワークやBYOD(Bring-Your-Own-Device)ポリシーを背景とした仮想化へのシフトにより、HCIの主要なアプリケーションであるVDI(Virtual Desktop Infrastructure)のニーズが高まっています。

- IoTの台頭とエッジコンピューティングソリューションへの需要の高まりは、HCIにとって大きな成長機会をもたらします。

- 特に世界的なAIへの投資が増加していることを踏まえ、企業はAIと自動化をHCIに統合し、ワークロードの最適化と効率的なデータ管理を実現しようとしています。

- コンポーネント別では、HCIの基盤となるソフトウェアカテゴリーが2031年までの年平均成長率(CAGR)26.3%を記録すると予測されています。

- 企業規模別に見ると、スケーラビリティに対するニーズの高まりにより、大企業セグメントが2031年まで市場シェアの56%を占めると予測されています。

- 北米のハイパーコンバージドインフラ市場は、同地域に有力なHCI企業が存在していることから、43%の市場シェアを占めると予測されています。

- インドと中国が急速なデジタル変革の最中にあるため、アジア太平洋地域のハイパーコンバージドインフラ市場は、25.3%のCAGRを記録する見通しです。

北米のHCIベンダーが製品イノベーションで需要を押し上げる

2026年までに、北米の企業80%近くがハイパーコンバージドインフラストラクチャがシームレスな統合を可能にする重要な役割を果たすハイブリッドおよびマルチクラウド環境を導入すると予測されています。データ生成の急速な増加とデータ主導型ビジネスモデルの台頭が、顕著な成長要因として浮上すると見込まれています。

2025年までに、この地域の大手企業の約50%がAI主導のビジネスモデルを採用する可能性が高く、その結果、拡張性と効率性に優れたインフラソリューションに対する需要が高まると予想されます。この地域には、Dell Technologies、Cisco、Nutanix、VMwareなどの大手HCIベンダーが拠点を構えており、最先端のHCIソリューションの開発と展開がさらに加速しています。

コスト効率の高いITソリューションへの注目が高まり、アジア太平洋地域の需要を牽引

インド、日本、韓国、中国を含むアジア太平洋諸国では、さまざまな産業でデジタルトランスフォーメーションに多額の投資を行っています。これらの経済圏でクラウドテクノロジーが採用されるにつれ、HCIのような拡張性と柔軟性に優れたインフラソリューションに対する需要がますます高まることが予想されます。例えば、

- 2026年までにアジア太平洋地域で事業を展開する企業の約65%が、クラウドとデータインフラストラクチャが重要な役割を果たすデジタルトランスフォーメーション戦略を実施すると予測されています。

- 日本とインドにおけるハイブリッドクラウドの導入は、評価期間中に毎年25%増加すると予測されており、HCIに対する需要を大幅に押し上げる要因となっています。

IoTデバイスやアプリケーションの使用が増えるにつれ、データの生成場所の近くでデータを処理できるエッジコンピューティングソリューションのニーズが高まっています。HCIは、コンピューティング、ネットワークリソース、ストレージをコンパクトかつスケーラブルな形で管理できるため、エッジコンピューティングアプリケーションに最適です。これにより、遠隔地や分散した場所に最適となります。

パブリッククラウドにおけるシームレスな統合の必要性から、ソフトウェアがリードする

Software Defined Networking(SDN)により、ソフトウェアがインフラストラクチャスタック全体を仮想化および管理することが可能となり、柔軟性と自動化が促進されます。VMware、Microsoft、Hyper-Vなどの仮想化プラットフォームは、今後もHCIシステムにおける主要コンポーネントであり続けるでしょう。これらのプラットフォームは、HCIシステムが仮想マシン(VM)を効率的に実行できるようにする不可欠な仮想化レイヤーを提供します。

ソフトウェアを第一に考えるアプローチで人気の高いNutanixは、ハードウェアに依存しないソリューションへの需要が高まるにつれ、2031年までに市場シェアの32%を獲得すると推定されています。ハイブリッドおよびマルチクラウド戦略が市場を席巻するにつれ、クラウド管理ソフトウェアソリューションの重要性はますます高まると推定されています。これらは、オンプレミスのインフラストラクチャとパブリッククラウドプラットフォーム間のシームレスな統合を促進するものと見込まれています。

大企業のデータ中心型アプリケーションの急増により、HCIへの需要が高まる

大企業は、IT予算が潤沢で、IT環境が複雑であり、拡張性も求められるため、HCIへの需要を大きく牽引しています。また、ITシステムを最新かつクラウド統合型のインフラストラクチャに変革するためのリソースも豊富に持っています。

また、大企業はハイブリッドおよびマルチクラウド戦略を採用しており、HCIによって容易に提供できる拡張性と効率性に優れたインフラストラクチャが求められています。AI、機械学習、ビッグデータの台頭に伴い、膨大なデータセットや複雑なワークロードを管理できるHCIによってサポートされる柔軟なインフラストラクチャが企業には必要です。

市場導入とトレンド分析

2025年までに、およそ85%の企業がハイブリッドクラウドを使用し、80%がマルチクラウドのアプローチを採用する可能性が高い。 企業は、ベンダーロックインを回避し、リソースの最適化とコンプライアンスの確保を実現するために、ハイブリッドおよびマルチクラウド戦略を採用する傾向がますます高まっている。 HCIソリューションは、これらの複雑な環境の管理において重要な役割を果たし、クラウドサービスとの統合をシームレスに実現し、一元管理を提供します。

製造、小売、ヘルスケアなどの産業でエッジコンピューティングが普及するにつれ、エッジにおけるHCIソリューションのニーズが急増すると予測されています。エッジコンピューティングとHCIを組み合わせることで、最小限のレイテンシでリアルタイムのデータ処理と分析が可能になります。

コンテナやマイクロサービスなどのクラウドネイティブアーキテクチャへの移行は、インフラソリューションのニーズをさらに高めています。HCIは拡張性と自動化されたプラットフォームを提供することで、新しいワークロードを効率的にサポートすることができます。

これまでの成長と今後の見通し

ハイパーコンバージドインフラ市場は、2019年から2023年までの期間に16.2%の堅調なCAGR(年平均成長率)を記録しました。この成長は、デジタルトランスフォーメーションの広範な普及、ハイブリッドクラウドモデルの台頭、コスト効率の高いITソリューションのニーズに起因するものです。

HCIの早期導入は、レガシーシステムの近代化を目指す企業によって推進されました。2022年までに、Nutanix、VMware、Dell EMCが業界をリードするベンダーとなり、合計で市場シェアの70%以上を獲得しました。

ハイブリッドクラウドモデルが注目を集め、2023年までに85%以上の企業がハイブリッドIT戦略を採用し、HCIソリューションの需要を押し上げました。HCIは、企業の総所有コスト(TCO)を最大60%削減し、従来のインフラストラクチャに代わる魅力的な選択肢となりました。エントリーレベルのHCIシステムのコスト削減により、中小企業の導入が増加しました。

市場成長の推進要因

成長を促進するためのIT運用の簡素化に対する需要の高まり

IDCが実施した調査では、HCIを使用している企業ではIT管理作業に費やす時間が55%削減され、ITチームが戦略的イニシアティブに集中できるようになったことが明らかになりました。HCIは、従来のサイロ化されたインフラストラクチャを単一の統合プラットフォームに置き換え、複数の管理ツールの必要性を減少させます。IT運用を簡素化することで、HCIは専門スタッフや大規模なトレーニングの必要性を減少させます。

- 2022年に実施されたフォレスターの調査によると、HCIに移行した企業は、平均で運用コストを30%削減したと報告しています。

また、集中管理により、ライセンス、ハードウェアのメンテナンス、エネルギー消費のコストも削減できます。

- 調査によると、HCIを導入した組織の70%が、自動化と管理の簡素化によりITの俊敏性を向上させていることが明らかになりました。これらのシステムには、プロビジョニング、リソースの拡張、およびリソースの監視のための自動化機能が組み込まれていることが多く、日常的な作業における手動介入を排除します。

HCIは、業務を中断することなくリソースの追加や削除ができるため、リソースの拡張を簡素化します。

- ある調査では、HCIユーザーの72%が、ダウンタイムなしでリソースをリアルタイムに拡張できるプラットフォームの能力を高く評価していることが分かりました。

分散した労働力を管理するには、IT 業務の簡素化が不可欠です。 HCI により、企業は仮想デスクトップインフラ(VDI)やクラウドホスト型アプリケーションを迅速に展開し、リモートワークをサポートすることができます。 リモートワークのトレンドにより、VDI の需要は 2020 年から 2023 年の間に 45% 増加し、HCI の導入を促進しました。

ハイブリッドおよびマルチクラウド戦略の採用が増加し、導入が促進される

2025年までに約85%の企業が、ハイブリッドクラウドを主要なITアーキテクチャとして採用すると予測されており、2021年の70%から増加する見込みです。ハイブリッドクラウドのセットアップにはHCIが不可欠であり、オンプレミスのリソースとクラウドサービスの統合を簡素化します。このソリューションは、異なるクラウドプラットフォーム全体で一貫した管理を可能にすることで、マルチクラウドの展開をサポートします。2023年までに、76%の企業が複数のクラウドにまたがってアプリケーションを実行していました。

企業は、特定のワークロードに最適なコスト効率の高いクラウドプラットフォームを選択することでコストを最適化しながら、HCIで堅牢なオンプレミスシステムを維持することができます。HCIを使用している企業の70%以上が、主な利点としてクラウド統合の改善を挙げています。

また、ソリューションは集中管理ツールも提供しており、ITチームはハイブリッドまたはマルチクラウド環境を効率的に監視および管理することができます。HCIは、クラウド間のデータおよびアプリケーションの移行を容易にし、ビジネスの継続性を確保します。

市場の抑制要因

ベンダーロックインが大きな課題として浮上

ベンダーロックインは、企業の柔軟性や長期的なコスト管理に影響を与えるため、大きな課題となります。複数のHCIソリューションがベンダーのエコシステムに統合されると、他の製品との互換性が制限され、マルチベンダー戦略が妨げられます。

- 2023年にガートナーが実施した調査では、企業の62%がベンダーロックインを懸念事項として挙げ、HCIソリューションの導入における主な課題としていたことが明らかになりました。

いったんロックインされると、マルチベンダーシステムと比較して、ライセンス、アップグレード、サポートのコストが増加することが企業によって確認されています。ベンダーがAIや特定のハイブリッドクラウド機能などの新たなイノベーションをサポートしない場合、企業は新しいテクノロジーの導入やプロバイダーの切り替えに苦労する可能性が高くなります。

独自仕様のハイパーバイザーに依存するHCIソリューションからパブリッククラウドへのワークロードの移行は、複雑で費用がかかる可能性が高い。例えば、

- 2022年のIDCのレポートでは、41%の企業がベンダー固有の構成によりHCIシステムの最適化に制限があることを明らかにした。

HCIベンダーは通常、ソフトウェアとハードウェアをバンドルしているため、特定のビジネス要件に合わせてソリューションをカスタマイズする機会が減少する。

市場成長の機会

教育および公共部門のデジタル化が新たな機会を生み出す

教育および公共部門におけるデジタル化は、ハイパーコンバージドインフラ市場の成長を促進します。これらの部門では業務効率化のためにデジタルソリューションの採用が増加しているためです。遠隔学習やデジタル教室の採用が増加したことで、拡張性の高いITソリューションに対する需要が大幅に高まりました。堅牢な仮想学習環境を必要とする機関にとって、HCIは理想的な選択肢です。

教育機関は、HCIを活用してITインフラを近代化し、クラウドサービスの実現、データ管理の一元化、災害復旧能力の向上を実現しています。例えば、

- オーストラリアのマッコーリー大学は、ワークロードをハイブリッドクラウド環境に移行するために、KyndrylとAWSと提携し、俊敏性とコスト効率を向上させました。

HCIソリューションは、ITリソースを統合することでハードウェアコストを削減し、予算に制約のある教育機関にとって特に有益です。 データセキュリティと災害復旧への関心が高まるにつれ、ハイパーコンバージドインフラストラクチャの導入がさらに加速しています。

HCIソリューションは、暗号化機能とレプリケーション機能を内蔵しており、緊急時でもデータの保護を保証します。 世界中の政府当局は、公共サービスの向上、ITリソースの最適化、安全なデータ管理を実現するために、HCIを採用しています。

英国では、公共機関が仮想化された重要なアプリケーションをサポートし、災害復旧メカニズムを強化するためにHCIを採用しています。公共部門の組織は、さらにHCIを通じてワークロードをハイブリッドクラウド環境に移行しています。これにより、拡張性と柔軟性を備えたオンプレミスシステムとクラウドプラットフォームのより優れた統合が可能になります。

災害復旧とデータ保護への応用による新たな道筋

IDCが実施した調査では、Nutanix HCIを使用している企業では、従来のシステムと比較して目標復旧時間(RTO)が58%改善したことが報告されています。コンピューティング、ストレージ、ネットワーキングを単一システムに統合し、ほぼ瞬時のデータ復旧を可能にするHCIの能力は、災害復旧ソリューションとして最適です。HCIシステムにはレプリケーション機能が組み込まれているため、企業は地理的に離れた場所に重要なデータのコピーを保管しながら、災害時のダウンタイムリスクを低減することができます。例えば、

- HCIを使用している企業は、ハードウェアの必要性が低く管理が簡素化されたことにより、災害復旧コストが47%削減されたと報告しています。

従来の災害復旧ソリューションでは、ハードウェアとソフトウェアを個別に用意する必要があることが多かったのに対し、HCIではこれらのニーズが統合されるため、資本コストと運用コストを削減することができます。例えば、

- 2023年には、金融機関の約73%が堅牢な災害復旧をHCI採用における主な理由として挙げ、データ集約型産業におけるその重要性を強調しました。

医療やBFSI(銀行・金融・保険・証券)などの機密性の高いデータを扱う産業では、エンドツーエンドの暗号化や自動バックアップ機能が不可欠です。HCIのハイブリッドおよびパブリッククラウドプラットフォームとのシームレスな統合は、長期にわたるデータアーカイブやコンプライアンスのニーズをサポートし、その利用を促進します。

ハイパーコンバージドインフラ市場の競合状況

ハイパーコンバージドインフラ産業の企業は、競争力を維持するために、AI駆動の自動化、ハイブリッドクラウドの統合、強化された災害復旧機能などの独自の機能に多額の投資を行っています。企業は、仮想化や災害復旧への需要が高いインドや中国などの新興市場をターゲットにしています。

クラウドプロバイダーやIT企業との提携は、市場で事業を展開する企業が用いる一般的な戦略です。企業は、総所有コスト(TCO)を削減するソリューションの提供に向けて、徐々に取り組みを進めています。また、顧客を引き付け、維持するために、拡張された販売後のサポートや、サブスクリプションベースのサービスなどの柔軟な価格モデルの提供にも取り組んでいます。

最近の産業動向

- 2024年10月、ワシントンに本社を置くInteumは、ベルギーの消費者に対してIT製品を改善し、迅速かつ効率的なソリューションを提供するために、Nutanixとの戦略的提携を発表しました。

- 2024年8月、テキサスに拠点を置くデル・テクノロジーズ(Dell Technologies)とカリフォルニアに拠点を置くNutanixは、Nutanix環境内の柔軟性と制御性を改善することを目的とした新しいクラウドソリューションを発表しました。

- 2024年6月、英国に拠点を置くStorMagicは、わずか2台のサーバーで運用を簡素化し、高品質な可用性を提供するSvHCIを発表しました。

- 2024年5月、米国カリフォルニア州サンタクララに本社を置くDataStaxは、新しいハイパーコンバージドデータプラットフォームであるDataStax HCDPとDataStax Enterprise(DSE)6.9を発表し、これにより、企業はAIの実運用に必要な最新のデータセンタースイートを完全に利用できるようになりました。

- 2024年2月、カリフォルニア州に拠点を置くNutanixは、インド市場の全国ディストリビューターとしてiValue Groupを起用した。

ハイパーコンバージドインフラ市場のセグメンテーション

コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

企業規模別

- 大企業

- 中小企業(SME)

アプリケーション別

- 仮想化

- リモートオフィス/支店

- データセンターの統合

- バックアップ/リカバリ/災害復旧

- その他

エンドユーザー別

- クラウドプロバイダー

- コロケーションプロバイダー

- 企業

- 金融サービス

- ITおよび通信

- 政府

- ヘルスケア

- 製造

- その他

地域別

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中南米

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. グローバルハイパーコンバージドインフラ市場の概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、10億米ドル

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場洞察

1.6. エンドユーザーの動向と主要市場イベント

1.7. PMRの分析と提言

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 阻害要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要トレンド

2.3. マクロ経済要因

2.3.1. 世界のGDP成長見通し

2.3.2. 政府支出とインフラ投資

2.3.3. デジタル変革とクラウド導入

2.3.4. 世界の研究開発支出

2.3.5. 世界のサイバーセキュリティの見通し

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値のある洞察

3.1. 規制環境

3.2. バリューチェーン分析

3.3. PESTLE分析

3.4. ポーターのファイブフォース分析

4. 価格動向分析

4.1. 主なハイライト

4.2. ハイパーコンバージドインフラストラクチャの価格に影響を与える主な要因

4.3. 価格分析

4.3.1. サブスクリプション分析

4.3.2. ノードごとの価格分析

4.3.3. 容量ベースの価格分析

5. グローバルハイパーコンバージドインフラ市場の見通し:2019年~2023年の実績および2024年~2031年の予測

5.1. グローバルハイパーコンバージドインフラ市場の見通し:コンポーネント

5.1.1. はじめに / 主な調査結果

5.1.2. コンポーネント別:2019年~2023年の市場規模(単位:10億米ドル)と分析

5.1.3. コンポーネント別:2024年~2031年の市場規模(単位:10億米ドル)と分析および予測

5.1.3.1. ハードウェア

5.1.3.2. ソフトウェア

5.1.3.3. サービス

5.2. 市場の魅力分析:コンポーネント

5.3. グローバルハイパーコンバージドインフラ市場の見通し:企業規模

5.3.1. はじめに / 主な調査結果

5.3.2. 企業規模別、2019年~2023年の市場規模(単位:10億米ドル)の分析

5.3.3. 企業規模別:現在の市場規模(US$ Bn)分析および予測、2024年~2031年

5.3.3.1. 大企業

5.3.3.2. 中小企業(SME

5.4. 市場の魅力分析:企業規模

5.5. グローバルハイパーコンバージドインフラ市場の見通し:アプリケーション

5.5.1. はじめに / 主な調査結果

5.5.2. アプリケーション別、2019年~2023年の市場規模(単位:10億米ドル)の推移

5.5.3. アプリケーション別、2024年~2031年の市場規模(単位:10億米ドル)の推移と予測

5.5.3.1. 仮想化

5.5.3.2. リモートオフィス/支店

5.5.3.3. データセンターの統合

5.5.3.4. バックアップ/リカバリ/ディザスタリカバリ

5.5.3.5. その他

5.5.4. 市場の魅力分析:用途

5.6. グローバルハイパーコンバージドインフラ市場の見通し:エンドユーザー

5.6.1. はじめに / 主な調査結果

5.6.2. 2019年~2023年のエンドユーザー別、過去の市場規模(単位:10億米ドル)分析

5.6.3. 2024年~2031年のエンドユーザー別、現在の市場規模(単位:10億米ドル)分析と予測

5.6.3.1. クラウドプロバイダー

5.6.3.2. コロケーションプロバイダー

5.6.3.3. 企業

5.6.3.3.1. BFSI

5.6.3.3.2. ITおよび通信

5.6.3.3.3. 政府

5.6.3.3.4. ヘルスケア

5.6.3.3.5. 製造

5.6.3.3.6. その他

5.7. 市場魅力度分析:エンドユーザー

6. 世界のハイパーコンバージドインフラ市場の見通し:地域

6.1. 主なハイライト

6.2. 地域別、2019年~2023年の市場規模(単位:10億米ドル)と分析

6.3. 地域別、現在の市場規模(US$ Bn)分析および予測、2024年~2031年

6.3.1. 北米

6.3.2. 欧州

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. ラテンアメリカ

6.3.6. 中東およびアフリカ

6.4. 市場の魅力分析:地域

7. 北米ハイパーコンバージドインフラ市場の見通し:歴史(2019年~2023年)および予測(2024年~2031年)

7.1. 主なハイライト

7.2. 市場別、2019年~2023年の歴史的市場規模(10億米ドル)分析

7.2.1. 国別

7.2.2. コンポーネント別

7.2.3. 企業規模別

7.2.4. 用途別

7.2.5. エンドユーザー別

7.3. 2024年から2031年の国別現在の市場規模(US$ Bn)の分析と予測

7.3.1. 米国

7.3.2. カナダ

7.4. コンポーネント別、2024年から2031年の市場規模(10億米ドル)の分析と予測

7.4.1. ハードウェア

7.4.2. ソフトウェア

7.4.3. サービス

7.5. 企業規模別、2024年から2031年の現在の市場規模(US$ Bn)の分析と予測

7.5.1. 大企業

7.5.2. 中小企業(SME

7.6. 用途別、2024年から2031年の現在の市場規模(US$ Bn)の分析と予測

7.6.1. 仮想化

7.6.2. リモートオフィス/支店

7.6.3. データセンターの統合

7.6.4. バックアップ/リカバリ/災害復旧

7.6.5. その他

7.7. 現在の市場規模(単位:10億米ドル)の分析と予測、エンドユーザー別、2024年~2031年

7.7.1. クラウドプロバイダー

7.7.2. コロケーションプロバイダー

7.7.3. 企業

7.7.3.1. BFSI

7.7.3.2. ITおよび通信

7.7.3.3. 政府

7.7.3.4. ヘルスケア

7.7.3.5. 製造

7.7.3.6. その他

7.8. 市場の魅力分析

8. 欧州ハイパーコンバージドインフラ市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

8.1. 主なハイライト

8.2. 市場別、2019~2023年の歴史的市場規模(US$ Bn)分析

8.2.1. 国別

8.2.2. コンポーネント別

8.2.3. 企業規模別

8.2.4. 用途別

8.2.5. エンドユーザー別

8.3. 2024年~2031年の国別市場規模(単位:10億米ドル)の分析と予測

8.3.1. ドイツ

8.3.2. フランス

8.3.3. 英国

8.3.4. イタリア

8.3.5. スペイン

8.3.6. ロシア

8.3.7. トルコ

8.3.8. ヨーロッパのその他地域

8.4. 市場規模(単位:十億米ドル)の現状分析と予測、コンポーネント別、2024年~2031年

8.4.1. ハードウェア

8.4.2. ソフトウェア

8.4.3. サービス

8.5. 企業規模別、2024年から2031年の現在の市場規模(単位:十億米ドル)の分析と予測

8.5.1. 大企業

8.5.2. 中小企業(SME)

8.6. アプリケーション別:現在の市場規模(US$ Bn)分析および予測、2024年~2031年

8.6.1. 仮想化

8.6.2. リモートオフィス/支店

8.6.3. データセンターの統合

8.6.4. バックアップ/リカバリ/ディザスタリカバリ

8.6.5. その他

8.7. 現在の市場規模(単位:10億米ドル)の分析と予測、エンドユーザー別、2024年~2031年

8.7.1. クラウドプロバイダー

8.7.2. コロケーションプロバイダー

8.7.3. 企業

8.7.3.1. BFSI

8.7.3.2. ITおよび通信

8.7.3.3. 政府

8.7.3.4. ヘルスケア

8.7.3.5. 製造

8.7.3.6. その他

8.8. 市場の魅力分析

9. 東アジアのハイパーコンバージドインフラ市場の見通し:2019年~2023年の実績および2024年~2031年の予測

9.1. 主なハイライト

9.2. 市場別、2019年~2023年の市場規模(単位:10億米ドル)の分析

9.2.1. 国別

9.2.2. コンポーネント別

9.2.3. 企業規模別

9.2.4. 用途別

9.2.5. エンドユーザー別

9.3. 現在の市場規模(10億米ドル)の分析と予測、国別、2024年~2031年

9.3.1. 中国

9.3.2. 日本

9.3.3. 韓国

9.4. 現在の市場規模(10億米ドル)の分析と予測、コンポーネント別、2024年~2031年

9.4.1. ハードウェア

9.4.2. ソフトウェア

9.4.3. サービス

9.5. 企業規模別、2024年から2031年の現在の市場規模(単位:10億米ドル)の分析と予測

9.5.1. 大企業

9.5.2. 中小企業(SME)

9.6. アプリケーション別:現在の市場規模(US$ Bn)分析および予測、2024年~2031年

9.6.1. 仮想化

9.6.2. リモートオフィス/支店

9.6.3. データセンター統合

9.6.4. バックアップ/リカバリ/ディザスタリカバリ

9.6.5. その他

9.7. 現在の市場規模(単位:10億米ドル)の分析と予測、エンドユーザー別、2024年~2031年

9.7.1. クラウドプロバイダー

9.7.2. コロケーションプロバイダー

9.7.3. 企業

9.7.3.1. BFSI

9.7.3.2. ITおよび通信

9.7.3.3. 政府

9.7.3.4. ヘルスケア

9.7.3.5. 製造

9.7.3.6. その他

9.8. 市場の魅力分析

10. 南アジアおよびオセアニアのハイパーコンバージドインフラ市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

10.1. 主なハイライト

10.2. 市場別、2019年~2023年の市場規模(US$ Bn)の分析

10.2.1. 国別

10.2.2. コンポーネント別

10.2.3. 企業規模別

10.2.4. 用途別

10.2.5. エンドユーザー別

10.3. 国別、2024年から2031年の現在の市場規模(10億米ドル)の分析と予測

10.3.1. インド

10.3.2. 東南アジア

10.3.3. ANZ

10.3.4. 南アジアおよびオセアニアのその他地域

10.4. 市場規模(単位:十億米ドル)の分析と予測、コンポーネント別、2024年~2031年

10.4.1. ハードウェア

10.4.2. ソフトウェア

10.4.3. サービス

10.5. 企業規模別 2024年~2031年の現状の市場規模(単位:10億米ドル)の分析と予測

10.5.1. 大企業

10.5.2. 中小企業(SME

10.6. 用途別 2024年~2031年の現状の市場規模(単位:10億米ドル)の分析と予測

10.6.1. 仮想化

10.6.2. リモートオフィス/支店

10.6.3. データセンターの統合

10.6.4. バックアップ/リカバリ/災害復旧

10.6.5. その他

10.7. 現在の市場規模(単位:10億米ドル)の分析と予測、エンドユーザー別、2024年~2031年

10.7.1. クラウドプロバイダー

10.7.2. コロケーションプロバイダー

10.7.3. 企業

10.7.3.1. BFSI

10.7.3.2. ITおよび通信

10.7.3.3. 政府

10.7.3.4. ヘルスケア

10.7.3.5. 製造

10.7.3.6. その他

10.8. 市場の魅力分析

11. ラテンアメリカハイパーコンバージドインフラ市場の見通し:歴史(2019年~2023年)および予測(2024年~2031年)

11.1. 主なハイライト

11.2. 市場別、2019年~2023年の市場規模(単位:10億米ドル)の分析

11.2.1. 国別

11.2.2. コンポーネント別

11.2.3. 企業規模別

11.2.4. 用途別

11.2.5. エンドユーザー別

11.3. 国別、2024年から2031年の現在の市場規模(10億米ドル)の分析と予測

11.3.1. ブラジル

11.3.2. メキシコ

11.3.3. ラテンアメリカその他

11.4. 現在の市場規模(10億米ドル) 2024年から2031年までのコンポーネント別分析と予測

11.4.1. ハードウェア

11.4.2. ソフトウェア

11.4.3. サービス

11.5. 現在の市場規模(10億米ドル) 2024年から2031年までの企業規模別分析と予測

11.5.1. 大企業

11.5.2. 中小企業(SME)

11.6. アプリケーション別、2024年から2031年の現在の市場規模(US$ Bn)の分析と予測

11.6.1. 仮想化

11.6.2. リモートオフィス/支店

11.6.3. データセンターの統合

11.6.4. バックアップ/リカバリ/ディザスタリカバリ

11.6.5. その他

11.7. 現在の市場規模(単位:10億米ドル)の分析と予測、エンドユーザー別、2024年~2031年

11.7.1. クラウドプロバイダー

11.7.2. コロケーションプロバイダー

11.7.3. 企業

11.7.3.1. BFSI

11.7.3.2. ITおよび通信

11.7.3.3. 政府

11.7.3.4. ヘルスケア

11.7.3.5. 製造

11.7.3.6. その他

11.8. 市場魅力度分析

12. 中東およびアフリカのハイパーコンバージドインフラ市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

12.1. 主なハイライト

12.2. 市場別、2019年~2023年の過去市場規模(US$ Bn)分析

12.2.1. 国別

12.2.2. コンポーネント別

12.2.3. 企業規模別

12.2.4. 用途別

12.2.5. エンドユーザー別

12.3. 現在の市場規模(US$ Bn)の分析と予測、国別、2024年~2031年

12.3.1. GCC諸国

12.3.2. エジプト

12.3.3. 南アフリカ

12.3.4. 北アフリカ

12.3.5. 中東・アフリカのその他

12.4. 2024年から2031年までのコンポーネント別現在の市場規模(単位:十億米ドル)の分析と予測

12.4.1. ハードウェア

12.4.2. ソフトウェア

12.4.3. サービス

12.5. 企業規模別、2024年から2031年の現在の市場規模(10億米ドル)の分析と予測

12.5.1. 大企業

12.5.2. 中小企業(SME)

12.6. アプリケーション別 市場規模推移(単位:十億米ドル) 2024年~2031年

12.6.1. 仮想化

12.6.2. リモートオフィス/支店

12.6.3. データセンター統合

12.6.4. バックアップ/リカバリ/ディザスタリカバリ

12.6.5. その他

12.7. 現在の市場規模(単位:10億米ドル)の分析と予測、エンドユーザー別、2024年~2031年

12.7.1. クラウドプロバイダー

12.7.2. コロケーションプロバイダー

12.7.3. 企業

12.7.3.1. BFSI

12.7.3.2. ITおよび通信

12.7.3.3. 政府

12.7.3.4. ヘルスケア

12.7.3.5. 製造

12.7.3.6. その他

12.8. 市場の魅力分析

13. 競合状況

13.1. 市場シェア分析、2023年

13.2. 市場構造

13.2.1. 競争の激しさのマッピング

13.2.2. 競争ダッシュボード

13.3. 企業プロフィール(詳細情報 – 概要、財務、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***