世界の高リン血症治療市場(2024年~2032年):薬剤クラス別、流通チャネル別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

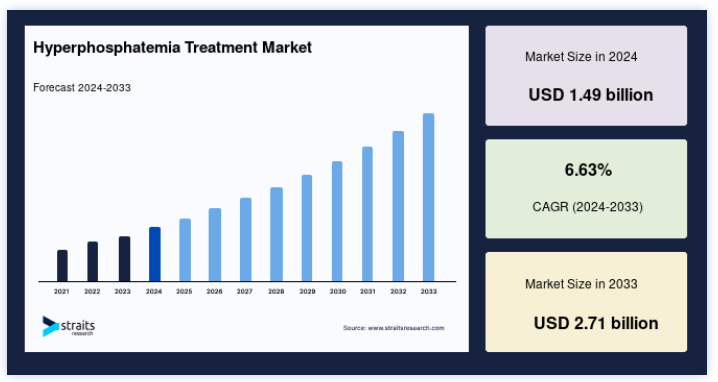

世界の高リン血症治療市場規模は、2024年には14億9000万米ドルと評価され、2025年には16億2000万米ドルから成長し、2033年には27億1000万米ドルに達すると予測されています。予測期間(2025年~2033年)中のCAGRは6.63%です。

高リン血症は、血液中のリン酸塩濃度の上昇を特徴とする病態であり、多くの場合、腎機能障害、リン酸塩の過剰摂取、または副甲状腺機能低下症のような基礎疾患に起因する。 治療は主に、組織や臓器の石灰化などの合併症を予防するために、リン酸値を低下させることに重点を置く。 食事によるリン酸塩の制限は重要な戦略であり、乳製品、加工食品、特定の肉類などリンを多く含む食品を制限する。

さらに、酢酸カルシウム、セベラマー、炭酸ランタンなどのリン酸塩結合剤を処方して、腸管でのリン酸塩の吸収を抑えることもある。 重症例や慢性腎臓病の患者さんでは、リン酸塩濃度を調整するために透析が必要になることもある。 効果的な治療には、腎機能の改善やホルモンバランスの乱れへの対処など、根本的な原因を管理することも重要です。 定期的なモニタリングと医療従事者との相談が、適切な管理と合併症の予防を確実にします。

高リン血症治療市場の動向

新製品および革新的製品の上市の増加

高リン血症は腎臓病や副甲状腺機能低下症と関連することが多く、高度で効果的な治療オプションが必要とされる。 革新的な製品開発への投資という現在のトレンドは、新たな発売が治療の可能性を高め続けていることから、市場の成長を大きく後押ししている。

例えば、2024年11月、Unicycive社は、米国食品医薬品局(FDA)が高リン血症の新規治療薬である炭酸オキシランタン(OLC)の新薬承認申請(NDA)を受理したと発表した。

このような革新的な製品は、利用可能な治療手段を拡大するだけでなく、患者の転帰の改善にも貢献する。 したがって、先進的な薬剤の継続的な導入は、市場を前進させる重要な要因である。

新規作用機序の出現

血中リン酸濃度の上昇を特徴とする高リン血症の効果的な管理には、標的を絞った特異的な作用機序を持つ薬剤が必要である。 これに対処するため、業界各社は独自の経路を持つ治療薬の開発に多額の投資を行っている。

その顕著な例が、2023年2月にFDAが承認したXPHOZAH(テナパノール)である。 ファースト・イン・クラスのリン酸塩吸収阻害剤として、従来のリン酸塩結合剤に反応しない患者の血清リン酸塩濃度を低下させるよう特別に設計されている。

このような新しい作用機序を持つ薬剤の出現は、革新的な解決策に対する需要の高まりを強調し、高リン血症治療薬市場のさらなる進展と成長を促すものである。

高リン血症治療市場の成長促進要因

規制当局からの支援の増加

規制機関からの支援の増加は、高リン血症治療市場の成長を促進する上で極めて重要な役割を果たしている。 規制機関は、革新的な薬剤分子や確定薬の承認を促進し、研究者が研究開発に集中することを奨励している。 このような支援環境は、効果的な治療法の導入を加速し、市場の成長を促進する。

例えば

2022年3月、ルピンは広く使用されているリン酸塩結合剤であるセベラマー塩酸塩錠(800mg)の発売について米国食品医薬品局(FDA)の承認を取得した。

同様に、2023年12月、ジェミンケア社は、高リン血症に対する新規治療薬JMKX003002の臨床試験を実施するためのFDA承認を取得した。

このような規制当局の承認は、新しい治療法の有効性を検証するだけでなく、イノベーションを促進し、市場の大幅な拡大を促進する。

老年人口における慢性腎臓病リスクの高さ

高齢者は高リン血症の主な原因である慢性腎臓病(CKD)を発症するリスクが高いため、高齢化は市場成長の主要な推進要因である。 CKDの有病率は加齢とともに増加するため、効果的な治療オプションに対する需要が急増している。

例えば、CKDは65歳以上の約34%が罹患しているのに対し、45~64歳では12%、18~44歳では6%である。 老年人口がCKDに罹患しやすいことから、頻度の高い効果的な高リン血症治療薬の必要性が強調され、市場の需要がさらに高まっている。

規制の進展と脆弱な集団における治療ニーズの高まりに対応することで、市場は力強い成長を続けている。

市場抑制要因

複数の副作用と薬物間相互作用

高リン血症治療薬に関連する複数の副作用や潜在的な薬物間相互作用の存在は、市場の成長を著しく抑制する。 これらの副作用や相互作用は、特定の薬剤の需要を低下させ、その普及を制限する可能性がある。

例えば

高リン血症の一般的な治療薬である酢酸カルシウムは、バロキサビル マルボキシル、ビクテグラビル、ジゴキシン、ケトコナゾール、ラルテグラビルなど、いくつかの薬物との相互作用が示されている。

酢酸カルシウムの一般的な副作用には、便秘、抑うつ、筋力低下、体重減少、排尿増加、部分的な意識消失などがある。

これらの副作用や相互作用は、患者の治療レジメンへのアドヒアランスに課題をもたらし、最終的にこのような薬剤の市場需要全体に影響を及ぼす。 その結果、患者や医療提供者がより安全で効果的な代替薬を求める中、こうした合併症の存在が市場の成長を鈍化させ続けている。

高リン血症治療市場の機会

高リン血症および関連問題に対する意識の高まり

高リン血症およびそれに関連する合併症に対する認識が高まっていることは、大きなチャンスである。 高リン血症はしばしば慢性腎臓病や副甲状腺機能低下症と関連しているため、これらの病態とその管理について一般の人々に知らせる教育的イニシアチブの必要性が高まっている。 政府機関や非営利団体は、専用のキャンペーンやイベントを通じて認知度を高める努力を強化している。

例えば、米国腎臓基金は2024年3月、高リン血症として知られる高リン値の管理に焦点を当てた教育・啓発キャンペーンを開始した。 このような取り組みは、高リン血症に関する一般市民の知識を向上させ、早期発見、診断、治療アドヒアランスの向上につながる。

このような認知度の向上は、高リン血症治療薬のより広範な市場を創出し、この分野の成長のための明確な機会を提示している。

地域別インサイト

北米: 市場シェア41.6%で圧倒的な地域

高リン血症治療業界では、いくつかの重要な要因によって北米が最大の収益シェアを占めている。 同地域は、高度な治療へのアクセスを容易にし、医療の効率的な提供を保証する、確立された医療インフラの恩恵を受けている。 研究開発(R&D)への投資の増加が革新的な医薬品の開発につながり、市場の成長をさらに後押ししている。

さらに、この地域では慢性腎臓病(CKD)の有病率が高いことも、効果的な高リン血症治療薬に対する需要の増加に寄与している。 サノフィ、武田薬品工業、アーデリックス、ルパンといった大手製薬企業の存在が、同市場の地位を強化している。

アジア太平洋: 中国、日本、インドで急成長

アジア太平洋地域は、高リン血症治療市場において最も速いCAGRが見込まれている。 この成長の背景には、慢性腎臓病(CKD)や副甲状腺機能低下症の罹患率の上昇に加え、高度な治療オプションに対する意識の高まりがある。 さらに、医療インフラへの多額の投資が医療へのアクセスを改善し、市場拡大を後押ししている。

例えば、Elsevier社が2024年に発表した論文によると、アジアにおけるCKDの全有病者数は約4億3,430万人と推定されており、効果的な高リン血症治療に対する需要の高まりが強調され、同地域の市場ポテンシャルがさらに高まっている。

各国の洞察

米国 -米国は、研究開発への多額の投資により、引き続き市場をリードしている。 同国はまた、規制機関による啓発キャンペーンからも恩恵を受けており、病気やその合併症、治療の選択肢について一般市民を啓蒙している。 2024年4月、米国腎臓基金は腎臓病に対する認識を高めるため、全国的な腎臓健康公平メディアキャンペーンを開始し、腎臓病に対する理解と利用しやすさをさらに促進した。

カナダ – カナダでは、腎臓病の有病率の上昇が市場の成長を促進しています。 腎臓病患者の増加は、治療に対する需要の増加に直接寄与している。 カナダ腎臓財団によると、2021年には400万人の腎臓病患者が発生し、カナダ人の10人に1人が罹患した。 この高い罹患率は高リン血症治療の必要性を強調し、市場の成長を加速させる。

メキシコ – メキシコの市場は、高リン血症に直接関連する末期腎不全(ESRD)の高い発生率によって大きく牽引されています。 ESRDから生じる合併症は、効果的な治療法の需要に大きく影響している。 NIHによると、メキシコでは2021年に人口100万人当たり603人が発症し、治療ソリューションに対する重大なニーズを示し、同地域の市場成長に拍車をかけている。

スペイン スペインでは、慢性腎臓病(CKD)に対する意識の高まりが高リン血症治療市場を促進している。 CKDの合併症や治療オプションに関する知識の増加は、より多くの患者が治療を受けることを促している。 2023年10月、Kidney Disease Improving Global Outcomesはマドリードで会議を開催し、CKDの進行と個別ケアにおけるギャップを取り上げ、患者教育とケアの強化に対するマドリードのコミットメントを強調した。

ドイツ – ドイツでは、慢性腎臓病(CKD)の症例数や入院患者数の増加により、高リン血症治療の需要が急増しています。 CKD患者の増加は高リン血症の高い発生率につながっており、より多くの治療オプションが必要となっている。 NIHによると、ドイツには48,011人のCKD患者がおり、高リン血症治療へのニーズの高まりと同国の市場拡大に寄与している。

日本 -日本の高リン血症治療業界は、主要市場企業による製品上市への多額の投資により拡大している。 これらの新しい治療薬は、高リン血症を管理するための多様な薬剤の選択肢を増やしている。 2024年2月、協和キリンは 透析を受けている慢性腎臓病患者の高リン血症を改善することを目的としたPHOZEVEL錠を発売した。 このような製品の拡大が市場の成長を牽引している。

セグメント分析

高リン血症治療薬の世界市場は、薬剤クラス、投与経路、病態、流通チャネルに区分される。

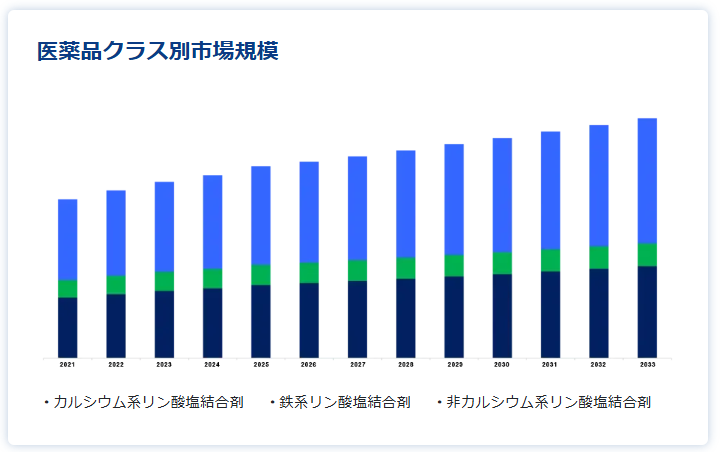

薬剤クラス別

非カルシウム系リン酸結合剤セグメントは、高リン血症治療の第一選択薬として市場をリードしている。 これに加えて、各社は非カルシウム系リン酸塩結合剤のジェネリック医薬品の製造に投資しており、同市場での利用が可能となっている。

例えば、2024年5月、ストライド社はセベラマー炭酸塩錠800mgの米国食品医薬品局(FDA)承認を取得した。 この承認は、既存のセベラマー経口懸濁液の承認を補完するものであり、セベラマー分野における当社の地位を確固たるものにするものである。

投与経路別

経口剤は、患者のコンプライアンスに優れ、錠剤、カプセル剤、粉末剤、顆粒剤など経口剤に分類される複数の剤形が入手可能であるため、最も好まれる剤形であることから、経口剤セグメントが世界の高リン血症治療業界を支配している。

病態別

慢性腎臓病(CKD)セグメントは、その世界的な有病率の高さに牽引され、市場をリードしている。 CKDは腎臓のリン排泄能力を低下させ、体内のリン酸塩の蓄積による高リン血症を引き起こす。 その結果、高リン血症の管理を目的とした治療に対する需要が高まっている。

米国国立衛生研究所(NIH)によると、CKDは世界で8億人以上が罹患しており、これは世界人口の10%以上に相当する。

流通チャネル別

ドラッグストア&薬局セグメントが市場を支配し、最も高い収益をあげている。 これは、市販薬(OTC)と処方薬の両方が広く入手可能で、患者が治療にアクセスするのに便利であることが主な理由である。 さらに、薬物相互作用や副作用による適切なカウンセリングの必要性が、この流通チャネルの隆盛をさらに後押ししている。 患者は、必要な医薬品を簡単に入手できる小売薬局を好むことが多く、このセグメントの市場優位性に寄与している。

高リン血症治療市場のセグメンテーション

薬剤クラス別(2021-2033年)

カルシウム系リン酸結合剤

鉄系リン酸塩バインダー

非カルシウム系リン酸結合剤

投与経路別(2021-2033年)

経口剤

錠剤

カプセル

その他

非経口剤

疾患別 (2021-2033)

慢性腎臓病

副甲状腺機能低下症

その他

流通チャネル別 (2021-2033)

病院薬局

ドラッグストア・薬局

オンライン薬局

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の高リン血症治療市場規模分析

9. 北米の高リン血症治療市場分析

10. ヨーロッパの高リン血症治療市場分析

11. APACの高リン血症治療市場分析

12. 中東・アフリカの高リン血症治療市場分析

13. ラタムの高リン血症治療市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***