世界のFIBC市場(2025年~2033年):製品別、最終用途別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

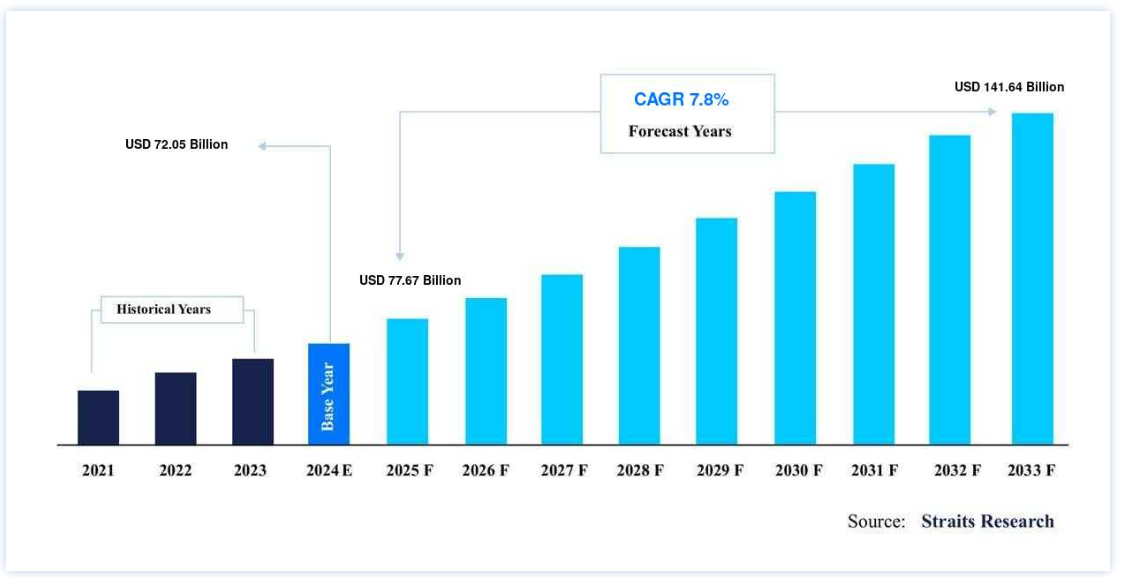

世界のFIBC市場規模は、2024年には83.6億米ドル と評価され、2025年には87.7億米ドル から2033年には128.6億米ドル に達すると予測されています。2025年には7700億ドル から2033年には128.6億ドルに達し、予測期間中(2025-2033年)は CAGR 4.9% で成長すると予測されている。

バルクバッグ、ジャンボバッグ、ジャイアントバッグは、フレキシブル中間バルクコンテナまたはFIBCの別名である。 これらは500kgから2,000kgの重量を支えることができ、通常はポリプロピレン(PP)の柔軟な織物で作られています。 FIBC(Flexible Intermediate Bulk Containers)はPP生地で織られたもので、ビッグバッグ、ジャンボバッグ、バルクバッグ、スーパーサック袋、トートバッグなどと呼ばれている。 FIBC業界は、メーカーがより軽量な容器を展開するにつれて、着実に拡大すると予想されている。 FIBCの需要に影響を与えるもう一つの重要な要因は、食品産業と医薬品産業の成長と、バルク包装の全体的な重量を減らすニーズの拡大である。 FIBCは、穀物、米、生物学的商品の液体化学薬品などを輸送する企業によって利用されると予想される。

FIBC市場の成長要因

国際貿易の増加

新興国の急速な成長は、国際貿易の増加をもたらす重要な要因の一つである。 さらに、国際市場で優れた包装基準を必要とする様々な国間の輸出入の増加が、予測期間中の市場成長を促進すると予想される。 FIBCは強化された製品保護を提供し、輸出入包装としてしばしば使用される。 また、FIBC包装は軽量でカスタマイズが容易なため、輸出入包装材料として人気を集めており、世界市場の成長を牽引している。

急成長するヘルスケア包装分野

FIBCは、ヘルスケア包装が大きなシェアを占める世界の主要産業の一つである。 医薬品包装は急速に薬物送達システムの重要な一部となり、重要な要素となっている。 ヘルスケア包装は、材料の損傷、生物学的汚染、ヘルスケア製品の特性を破壊する可能性のあるすべての好ましくない外部影響から製品を保護します。 人口の高齢化、慢性疾患の蔓延、ライフスタイルの変化は、ヘルスケア関連製品とサービスの需要を高めると予想される要因である。 これらは世界中でFIBCヘルスケア包装の成長をさらに刺激するだろう。 さらに、ヘルスケア産業への高額の投資が、ヘルスケア産業におけるFIBCの需要を刺激している。 アジア太平洋・中東のような発展途上国における慢性疾患の増加は、FIBC市場の需要、ひいては成長を促すと予想される。

FIBC市場の抑制要因

食品用および医薬品用工業包装に関する規制基準

食品包装製品や材料には、着色料や化学物質などの添加物が含まれている。 食品と包装材料が長時間接触すると、これらの添加物が食品に混入する可能性がある。 プラスチック包装材などの原材料は、特に食品・飲料・製薬業界では、米国農務省(USDA)や全米衛生財団(NSF)の基準を満たさなければならない。 食品包装材料はEUのプラスチック規則(EU)第10/2011号の対象であり、これは食品と接触することを意図したすべての包装材料の使用に対処するものである。 このため、食品と接触する用途や医薬品用の工業用包装材に対する厳しい規制の施行は、予測期間中のFIBC市場の成長にマイナスの影響を与えると予想される。

FIBC市場の機会

eコマース小売の台頭

eコマース・プラットフォームの大幅な発展により、サプライチェーン向けの高品質パッケージングに対する需要が高まっている。 2022年までに、電子商取引による小売業は西欧の小売業全体の12%以上、米国の小売業全体の19%以上を占めるようになると予測されている。 2022年までに、中国の小売セクターの売上シェアは29%に達すると予測されている。 これらの要素を総合すると、eコマース小売企業には成長の可能性があると予想される。 人口動態の変化、中国やその他のアジア諸国におけるブロードバンドやその他のインターネット・サービス消費の増加、配送インフラの整備はすべて、近い将来、eコマース・ビジネスの収益成長に大きな影響を与えると予想される。

Eコマース小売業者は、商品配送にかかる総コストを削減することで、最大の収益シェアを獲得しようと躍起になっている。 その結果、こうした関係者は従来の包装材料の効率的な代替品を選択し、自らを環境持続可能性イニシアチブの支持者として位置づけている。 eコマース・ウェブサイトやオンライン小売事業によって配送される製品は、従来の小売チャネルよりも50%多くFIBC包装を必要とする。 これは、輸送中の製品保護や単一製品の出荷に対するニーズが高まっているためである。 さらに、多くの企業は、製品の全体的な輸送コストを抑制するために、より軽量な包装材を使用する方向にシフトしている。 したがって、より軽量で持続可能な包装材料に対する需要の増加は、予測期間中にFIBC市場全体の収益機会を拡大すると予想される。

地域別インサイト

アジア太平洋: 市場シェア5.9%で圧倒的な地域

アジア太平洋地域が最大の市場シェアを占め、予測期間中の年平均成長率は5.9%と推定される。 電子商取引業界からの投資の増加がFIBCの需要を促進すると予想される。 環境保護と廃棄物削減に関する意識の高まりにより、再利用可能な包装に対する消費者の嗜好が変化していることが、FIBCの需要を増加させると予想される。 インドは主要な自動車メーカーのひとつであり、自動車関連産業においても大きな存在感を示している。 人口が多く、消費者の包装食品や調理済み食品への依存度が高まっているため、FIBC需要の成長にプラスの影響を与えると予想される。

さらに、インドは、製造部門への公共・民間投資が多いため、医薬品・ヘルスケア製品のハブとして台頭しつつあり、同国での製造活動を奨励し、その結果、世界市場に利益をもたらしている。 自動車産業は韓国経済に著しい貢献をしてきた。 同国は2019年に約395万台の自動車を製造し、輸出額は405億米ドルに達した。 重要な国内産業を支援するための投資は、同国のFIBC市場の成長を促進すると予想される。

ヨーロッパ 年率4.8%の急成長地域

ヨーロッパは2番目に大きな地域である。 年平均成長率(CAGR)4.8%で、2030年までに1億7,000万米ドルに達すると推定されている。 各国政府は、特に米国企業を誘致するため、地域のFDI投資に力を入れている。 2020年、同国はCOVID-19の発生後、FDIのキャッシュフローが39%減少した。 そのため、同国は一時的に、EU/EEA域外からの投資に対する審査基準を25%以上から、一部の上場企業については10%に引き下げた。 これにより、同国の全セクターにおいてより多くのFDI投資が誘致され、FIBC市場に恩恵をもたらすことが期待される。 英国政府は、研究開発投資のために、大学と中小・大企業の製薬企業とのコラボレーションに継続的に力を入れている。 これは同国の製薬業界に利益をもたらし、ひいてはFIBC市場にも利益をもたらすと期待されている。 BREXIT以降、英国政府は米国、中国、その他のアジア諸国などとの自由貿易協定の締結に熱心である。 政府は、特に米国やオーストラリアとのデジタル・エレクトロニクス産業の貿易を強化するため、新たな貿易協定を計画している。 同国における貿易を促進するための政府による強力な焦点は、同地域のFIBCプレーヤーに新たな道を切り開くものと期待される。

北米は第3位の地域である。 ここ数年、北米ではインターネットの普及が進み、eコマースを基盤としたさまざまなサービスが提供されているため、eコマースの普及率はかなり高まっている。 2020年には、北米人口の76%以上がオンライン・サービスを通じて製品を購入しており、2024年には87%を超える可能性がある。 オンライン流通は大規模なロジスティクスとサプライ・チェーン活動を伴い、製品流通を促進するために多くのFIBCが使用されている。 これは世界市場全体に利益をもたらすと予想される。 同地域におけるサードパーティ・ロジスティクス・サービスの採用は2014年以降急速に拡大している。これは、柔軟な流通を促進する最大限のネットワーク容量と相まって、労働力、スペース、時間の面でサービスの拡張性と柔軟性を含む、メーカーにとっての様々な目に見える利点のためである。 eコマース分野は初期段階にあるが、予測期間中は健全なCAGRで進展すると予想される。 この電子商取引の成長は、国内の多数のB2Bビジネスを促進し、FIBCの需要を押し上げると予想される。

セグメント別分析

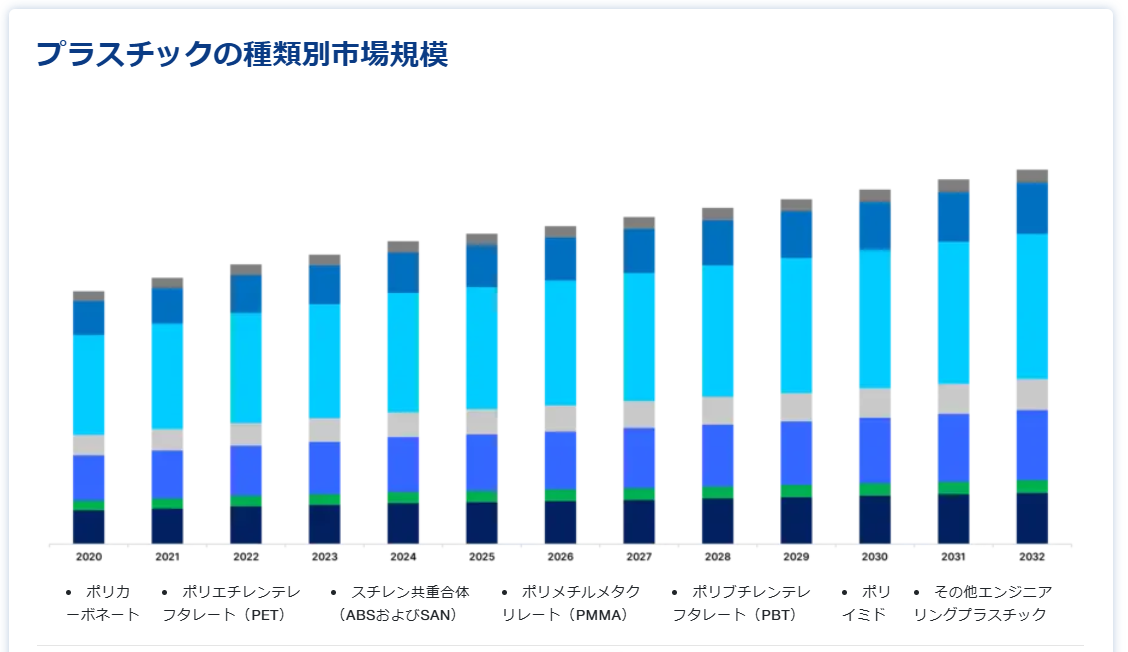

製品タイプ別

タイプAセグメントが最大の市場シェアを占め、予測期間中の年平均成長率は5.5%と推定される。 平織りのポリプロピレンやその他の非導電性繊維がタイプA FIBCの製造に使用される。 荷物の積み下ろしの際、製品はバルクバッグの内面を横切ったり、接触したりするため、タイプA FIBCには静電気防止機能はありません。 これらは、不燃性の商品を安全に運ぶために使用することができ、最大のセキュリティのために、タイプA FIBCの近くに可燃性のガスや溶剤があってはならない。

タイプBは2番目に大きい。 タイプBのFIBCも同様に、平織りのポリプロピレン繊維やその他の非導電性材料で作られているため、多くの点でタイプAのFIBCに似ている。 A型FIBCと同様に、B型バッグには静電気消散システムがない。 A型FIBCとB型FIBCの主な違いは、B型FIBCは、爆発性が高く危険なブラシ放電が伝播する事故を避けるため、絶縁破壊電圧の低い材料を使用していることである。 タイプBのFIBCは、伝播性ブラシ放電を防止することはできるが、静電荷を払拭しないため、帯電防止FIBCとはみなされない。

エンドユーザー別

食品分野が最大の市場シェアを占め、予測期間中の年平均成長率は5.9%と推定される。 ライフスタイルの変化と労働者階級の人々の多忙なスケジュールが、食品分野向けの信頼性の高いFIBCの市場を牽引している。 包装食品には、肉、鶏肉、魚介類、菓子、惣菜、乳製品、ベビーフード、ペットフードなど様々な製品が含まれる。 ファーストフード、スナック、惣菜、その他の食品タイプに対する顧客の需要と嗜好が、食品の消費量を決定する。 食品は、輸送と携帯の利便性により、FIBCの最も広範な応用分野を形成している。

化学品分野は第2位である。 FIBCは、工業用化学品や家庭用化学品を含む化学品輸送に使用される。 化学品が大量に輸送される場合、FIBCは包装材料または容器として好まれる。 FIBCは軽量で、化学製品をある場所から別の場所へ輸送するのに便利です。 化学業界では、プラスチックパレットや小型ドラム缶などの硬質プラスチック製品が製品の包装に広く使用されており、これらの包装容器の大量包装には、FIBCが使いやすいソリューションとなります。

FIBC市場のセグメント

製品別(2021年〜2033年)

タイプA

タイプB

Cタイプ

タイプD

最終用途別(2021年~2033年)

食品

ケミカル

医薬品

繊維

石油・ガス

建設

その他の最終用途

包装タイプ別(2021-2033)

Qバッグ

バッフルバッグ

円形バッグ

6パネル

その他

容量別 (2021-2033)

250キログラムまで

250キログラム~750キログラム

750キログラム以上

充填・排出別 (2021-2033)

オープントップ&フラットボトム

ダッフルトップ&フラットボトム

オープントップ&スパウトボトム

スパウトトップ&スパウトボトム

スパウトトップ&フラットボトム

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のFIBC市場規模分析

9. 北米のFIBC市場分析

10. ヨーロッパのFIBC市場分析

11. APACのFIBC市場分析

12. 中東・アフリカのFIBC市場分析

13. ラタムのFIBC市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***