世界のイメージセンサ市場(2024年~2032年):技術別、処理タイプ別、用途別、地域別

| この文書は、イメージセンサ市場に関する詳細な調査報告書をまとめたもので、主に以下の内容が含まれております。 まず、エグゼクティブサマリーでは、イメージセンサ市場の現状と今後の展望が概略されています。調査範囲とセグメンテーションでは、対象とする市場の範囲やセグメントについて説明されており、具体的な市場機会の評価が行われています。 さらに、市場動向として、イメージセンサ技術の進展や消費者のニーズの変化、市場の成長を促進する要因などが挙げられています。市場の評価では、各地域におけるイメージセンサの売上や成長率などが分析され、特に北米、ヨーロッパ、アジア太平洋地域、中東・アフリカ、ラテンアメリカにおける市場動向が詳しく述べられています。 規制の枠組みについては、イメージセンサに関連する法律や規制の影響が考察され、ESG(環境・社会・ガバナンス)の動向についても触れられております。これにより、持続可能な開発と企業の社会的責任が市場に与える影響が示されています。 競合情勢では、市場における主要プレイヤーの評価が行われており、各企業の戦略や市場シェア、技術革新の状況などが分析されています。市場プレイヤーの評価に関しても、企業の強みと弱み、成長の機会などが詳しく記載されています。 最後に、調査方法が説明され、使用されたデータ収集の手法や分析手法についても言及されています。付録には、調査に関連する追加情報が含まれ、免責事項では報告書の利用に関する注意事項が記載されています。 このように、イメージセンサ市場に関する包括的な情報がまとめられており、市場の理解を深めるうえで重要な資料となっております。 |

*** 本調査レポートに関するお問い合わせ ***

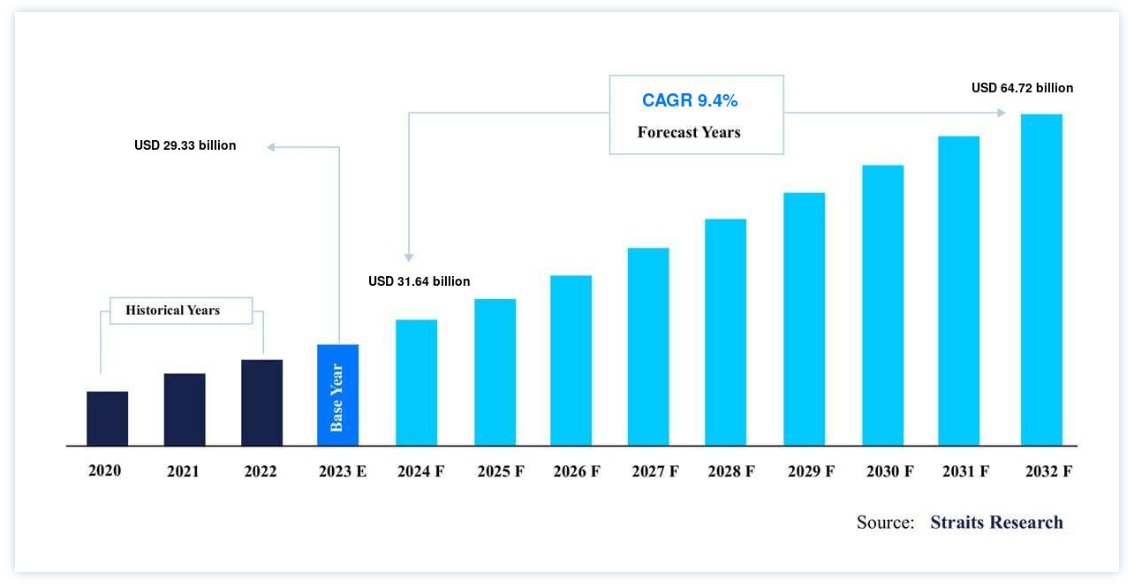

世界のイメージセンサ市場規模は、2023年に293.3億米ドルと評価され、2024年には316.4億米ドルから2032年には64.7億米ドルに達すると予測されている。近年、スマートフォンの普及に伴い、高解像度のスマートフォンカメラの需要が増加している。 これは世界のイメージセンサー市場の成長を促進すると予想される。 さらに、性能、機能性、効率を高めるためのイメージセンサの技術的進歩が、市場拡大の機会を生み出すと推定される。

イメージセンサーは、光を取り込んでデジタル信号に変換し、デジタル画像を作成する電子デバイスである。 デジタルカメラやスマートフォン、その他の画像処理機器に不可欠な部品である。 これらのセンサーはピクセルと呼ばれる受光素子の配列で構成され、光を検出して受光強度に比例した電気信号を生成する。 最も一般的なタイプには、CCD(電荷結合素子)センサーとCMOS(相補型金属酸化膜半導体)センサーがある。 CCDセンサーは低照度下での撮影に優れ、高画質な画像が得られるが、消費電力が大きい。 一方、CMOSセンサーはエネルギー効率が高く、製造コストが低く、処理速度が速いため、広く使用されている。

ハイライト

テクノロジー分野ではCMOSイメージセンサが優勢

処理タイプでは2Dイメージセンサが優勢

アプリケーション分野ではコンシューマーエレクトロニクスが優勢

アジア太平洋地域が最大の市場シェアを占める。

市場ダイナミクス

イメージセンサの世界市場ドライバ

スマートフォンの高解像度カメラ需要の増加

高解像度のスマートフォン用カメラに対する需要の急増は、イメージセンサー市場の主要な促進要因である。 現在、消費者は優れたスマートフォンの写真やビデオ撮影機能をますます求めるようになっており、メーカー各社は画質を向上させる高度なイメージセンサーを搭載するようになっている。 複数のカメラ設定、光学ズーム、低照度性能の向上といった機能は、高度なイメージセンサーに依存している。

Statistaによると、2023年には世界で11億7,000万台以上のスマートフォンが販売され、その大部分が高解像度カメラを搭載している。 この傾向は、高品質な画像や動画が最も重要なソーシャルメディアやコンテンツ制作の人気急上昇によってさらに加速している。 その結果、スマートフォン・メーカーは次世代イメージ・センサーを開発するための研究開発に多額の投資を行い、イメージ・センサー市場の革新と成長を促進している。

世界のイメージセンサー市場の抑制要因

高い製造コスト

高度なイメージセンサーの高い製造コストは、市場の成長にとって大きな課題となっている。 イメージセンサの製造には複雑な工程と高品質の材料が必要であり、多額の費用がかかる。 同様に、センサーの性能、解像度、小型化を向上させるための継続的な技術革新の必要性も、コスト負担に拍車をかけている。

例えば、市場の大半を占めるCMOSセンサーは、高度な製造技術と高価な装置を必要とする。 この製造コストの高さが、特に価格に敏感な市場におけるハイエンド・イメージ・センサの普及を制限している。 このようなコスト上の制約は、特に中小規模のメーカーにとって厳しいものであり、規模の経済によってこれらのコストを吸収できる業界大手との競争に苦戦している。 これらすべての要因が、世界のイメージセンサー市場の成長を抑制すると推定される。

イメージセンサの世界市場機会

技術の進歩

イメージセンサー技術の進歩は、性能、機能性、効率を向上させ、イメージセンサー市場の極めて重要な原動力となっている。 CCDセンサーからCMOSセンサーへの移行はこの進歩の一例であり、低消費電力、高集積、高速読み出しなどの利点を提供する。 裏面照射(BSI)、積層CMOS、曲面CMOSなどの技術革新は、さまざまなアプリケーションでセンサーの能力を向上させることにより、状況を再構築している。 キヤノンやサムスンなどの大手企業が採用しているBSI技術は、低照度条件下での感度を向上させ、プロ用カメラと民生用カメラの両方の需要に対応している。

さらに、ソニーの2層トランジスタ・ピクセルに代表される積層型CMOSセンサーは、高解像度、ダイナミック・レンジの拡大、ノイズの低減を実現し、高性能イメージング・システムへの採用を推進している。 さらに、シリナのような企業が先駆けて開発したカーブドCMOS技術は、広角レンズや望遠レンズの歪みや収差を低減し、複雑なレンズシステムを使用せずに画質を向上させる費用対効果の高いソリューションを提供します。 これらの進歩は、現在の市場の需要を満たすだけでなく、スマートフォン、車載システム、医療機器への応用に新たな道を開き、CMOSイメージセンサーを将来の市場成長の極めて重要な原動力として位置づけている。

地域分析

アジア太平洋地域が世界市場を支配

地域別に見ると、世界のイメージセンサ市場は北米、欧州、アジア太平洋、中南米、中東・アフリカに二分される。

アジア太平洋は、最も重要な世界イメージセンサ市場の株主であり、予測期間中に9.7%のCAGRを示すと予測されている。 アジア太平洋地域は、家電の活況、急速な工業化、先端技術の採用増加によって、世界のイメージセンサ市場で最も高い成長率を目撃することになる。 中国、日本、韓国、インドなどの国々がこの成長の最前線にあり、市場拡大に大きく貢献している。 大手イメージセンサメーカーの存在は、実質的な研究開発投資と相まって、この地域のダイナミックな市場展望を支えている。

インドのイメージセンサ市場は、急成長する民生用電子機器部門とスマートフォンの使用増加に後押しされ、重要なプレーヤーとして台頭している。 人口が多く、中産階級が増加しているため、高品質の画像デバイスに対する需要が高まっている。 India Brand Equity Foundationによると、インドのエレクトロニクス市場は2025年までに4,000億米ドルに達すると予想されている。 また、Statistaによると、2022年のインドにおけるスマートフォンの販売台数は1億6,200万台に達し、2020年の1億5,000万台から微増。 また、2025年には約2億1400万台に達すると推定されている。 これにより、国内でのイメージセンサー需要が増加すると推定される。 さらに、政府の “Make in India “イニシアチブと有利な政策が、インドに製造ユニットを設置するグローバル企業を引き付けており、イメージセンサー市場をさらに押し上げている。

日本のイメージセンサー市場は、その技術的な進歩と強力な産業基盤で有名な、極めて重要な貢献者としての地位を確立している。 ソニーやパナソニックのような日本企業はイメージセンサー技術の世界的リーダーであり、常に革新の限界を押し広げている。 特にソニーは、スマートフォン、カメラ、車載用途に使用される高性能センサーでCMOSイメージセンサー市場を独占している。 ソニーグループは2024年5月、今年度の営業利益が5%増の1兆2800億円になると発表したが、これは主にイメージセンサー事業の成長によるものだ。 ソニーはスマートフォン向けイメージセンサーの有力プロバイダーであり、この部門は売上増と経費削減により営業利益が40%増加すると予測されている。 さらに、日本の自律走行車技術とロボット工学への投資は、高度なイメージセンサーへの需要をさらに促進し、世界市場における重要な役割を確固たるものにしている。

その結果、これらすべての要因がアジア太平洋地域のイメージセンサ市場の成長を促進すると推定される。

ラテンアメリカイメージセンサ市場は、民生用電子機器、自動車用アプリケーション、セキュリティシステムの採用急増に牽引され、着実な成長を遂げています。 この地域では、可処分所得の増加と相まって中間層が拡大しており、高度な技術製品への需要が高まっています。 さらに、ブラジルやアルゼンチンなどの主要市場は、政府のイニシアティブや大手電子機器メーカーの存在に支えられ、この成長において極めて重要な役割を果たしている。

ブラジルは、ラテンアメリカのイメージセンサ市場における主要プレーヤーとして際立っている。 同国の堅調な家電部門、特にスマートフォンやデジタルカメラが、イメージセンサへの大きな需要を牽引している。 報告によると、ブラジルでは近年、スマートフォンを利用する個人の数が着実に増加しており、2023年には1億5500万人に達する。 2023年には、ブラジル人口の3分の2以上がスマートフォンを利用している。 2025年には75%に達すると予測されている。

さらに、ブラジルの自動車業界では、車線逸脱警告や駐車支援などの機能に画像センサーを多用する先進運転支援システム(ADAS)の統合が急速に進んでいる。 ブラジル政府による技術革新への優遇措置や現地製造施設への投資も市場を後押ししている。 例えば、サムスンのブラジルにおける広範な製造事業は、先進的なイメージセンサー搭載機器の普及と手頃な価格に貢献している。

アルゼンチンのイメージセンサー市場は、監視システムや民生用エレクトロニクスの利用拡大に牽引され、有望な市場として浮上している。 アルゼンチン政府は公共セキュリティの強化に注力しており、監視・セキュリティインフラへの投資が増加している。 イメージセンサーはこれらのシステムで重要な役割を果たしており、効果的な監視のために高解像度の画像を提供している。 アルゼンチンのコンシューマー・エレクトロニクス市場も拡大しており、スマートフォンやデジタルカメラの普及が顕著である。 電子商取引(Eコマース)の増加は、高品質画像機器への需要をさらに高めている。 さらに、アルゼンチンの自動車部門はブラジルに比べて規模は小さいものの、ADAS技術を採用し始めており、イメージセンサー・メーカーにさらなるビジネスチャンスをもたらしている。

従って、上記の要因は、ラテンアメリカのイメージセンサー市場の成長を増大させると推定される。

セグメント別分析

世界のイメージセンサ市場は、技術、処理タイプ、アプリケーションに二分される。

技術に基づいて、 世界のイメージセンサ市場はCCDイメージセンサとCMOSイメージセンサに区分される。

CMOSイメージセンサセグメントは市場貢献度が最も高く、予測期間中のCAGRは10.2%と予測されている。 相補型金属-酸化膜-半導体(CMOS)イメージセンサは、電力効率、費用対効果、統合能力などの点で優れているため、イメージセンサ市場で大きな支持を得ている。 これらのセンサーは、家電、モバイル機器、車載アプリケーションで主に使用されている。 画像センシングと画像処理機能を同一チップ上に統合する能力により、より小型で効率的なカメラ・モジュールが実現されている。

CMOS技術はまた、読み出し速度の高速化を可能にし、オンチップ画像処理やビデオ機能などの高度な機能の実装を可能にする。 さらに、CMOSイメージセンサー技術の進歩は、イメージセンサーの性能を向上させた。 その結果、CMOS技術は民生用電子機器により広く使用されるようになった。

処理タイプに基づいて、 世界のイメージセンサ市場は2Dイメージセンサと3Dイメージセンサに二分される。

2Dイメージセンサセグメントが世界市場を支配しており、予測期間のCAGRは7.9%で成長すると予測されています。 2Dイメージセンサセグメントが世界のイメージセンサ市場で大きなシェアを占めているのは、主に様々な産業で広く応用されているためである。 これらのセンサーは2次元の平面画像をキャプチャするため、カメラ、スマートフォン、セキュリティシステムに最適である。 3Dセンサーに比べて設計が比較的シンプルで、費用対効果も高いため、広く採用されている。

さらに、民生用電子機器、医療用画像処理、監視システムにおいて高画質画像への需要が続いていることも、2Dイメージセンサ市場を牽引している。 画素アーキテクチャの改善や低照度性能の向上などの技術的進歩が、2Dイメージセンサの魅力をさらに高めている。

用途別 世界のイメージセンサ市場は、民生用エレクトロニクス、ヘルスケア、自動車、監視・セキュリティ、その他に二分される。

民生用エレクトロニクス分野が最も高い市場シェアを占め、予測期間のCAGRは7.5%で成長すると予測されている。 民生用電子機器セグメントは、スマートフォン、タブレット、デジタルカメラ、ノートパソコンなどのデバイスに対する高い需要によって、世界のイメージセンサ市場の主要な牽引役となっています。 スマートフォンの高解像度マルチカメラシステムへの傾向は、高度なイメージセンサの需要を大幅に押し上げる。 また、近年はカメラ機能の強化に対する嗜好が高まっている。

さらに、ソーシャルメディアやコンテンツ作成プラットフォームの台頭により、高画質画像へのニーズが高まり、イメージセンサー技術のさらなる革新が推進されている。 低照度性能の向上、高解像度化、処理速度の高速化といった機能がますます求められており、民生用電子機器はイメージセンサー市場の成長にとって不可欠な分野となっている。

COVID-19の影響

COVID-19の発生により製造活動が阻害され、世界市場の成長が阻害された。 COVID-19の発生により、厳重な封鎖規制が行われ、製造・販売業務に支障が生じた。 世界的なコロナウイルスの流行は、製造業、特にマシンビジョン市場の成長に大きな影響を与えている。 環境と規制に対する懸念から、企業は売上と収益を増加させるために創造的な思考を余儀なくされている。

この業界はすでに2019年第4四半期と2020年第1四半期に衰退の兆しを見せている。 さらに各社は、2020年第3・4四半期と2021年第1四半期にパンデミックによる影響が著しく大きくなると予測している。 生産・販売業者によると、在庫や流通網の懸念から顧客は製品を期待していないという。 とはいえ、ほとんどの企業は、2021年末まで、そして危機のピークから1年後でさえ、所得が以前の水準を下回ると予想している。

市場回復のタイムラインと課題

世界市場にとって、パンデミック後の時期は極めて重要である。 高度な技術に携わる熟練した専門家の不足により、市場の成長は妨げられる可能性が高い。 一方、品質検査や自動化検査に対する需要の高まりなどの要因は、予測期間にわたって市場成長を牽引し続けるだろう。

イメージセンサー市場セグメント

技術別(2020年~2032年)

CCDイメージセンサー

CMOSイメージセンサ

処理タイプ別 (2020-2032)

2Dイメージセンサー

3Dイメージセンサ

アプリケーション別 (2020-2032)

コンシューマー・エレクトロニクス

ヘルスケア

オートモーティブ

監視・セキュリティ

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のイメージセンサ市場規模分析

9. 北米のイメージセンサ市場分析

10. ヨーロッパのイメージセンサ市場分析

11. APACのイメージセンサ市場分析

12. 中東・アフリカのイメージセンサ市場分析

13. ラタムのイメージセンサ市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***