世界の免疫毒素市場規模(2025~2034年):毒素種類別(ジフテリア毒素(DT)、炭疽菌由来毒素、シュードモナス外毒素(PE)、その他)、用途別、エンドユーザー別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

免疫毒素の世界市場規模は2024年に1億5990万米ドルと推定。同市場は、2025年の1億7,190万米ドルから2034年には3億4,550万米ドルに成長し、予測期間中の年平均成長率は8.1%となる見込みです。

免疫毒素は、標的分子またはモノクローナル抗体と、強力な細胞毒性物質である毒素を組み合わせた治療薬です。この治療薬の作用機序は、がん細胞やその他の疾患細胞などの標的細胞表面に存在する特異的抗原への抗体の結合を含む一方、治療薬の毒素部分は、標的細胞の細胞プロセスを破壊することによって標的細胞を死滅させる働きをします。

市場の成長は、癌やその他の慢性疾患の世界的な有病率の増加によるところが大きい。世界保健機関(WHO)のデータによると、2022年には世界で約2000万人ががんと診断され、970万人が死亡したと報告されています。さらに、Global Cancer Observatoryの2022年の報告書によると、世界で最も多いがんの種類別では、肺がんが250万人、次いで乳がんが230万人、大腸がんが190万人、前立腺がんが150万人、胃がんが97万人となっています。

さらに、2050年までに新たに診断されるがん患者数は3,500万人を超えると予測されており、これは2022年に診断された患者数から77%増加することになります。そのため、がんの有病率の増加に伴い、イムノトキシンのような高度な標的治療薬に対する需要も増加しています。この治療薬は、周囲の健康な細胞に害を与えることなく、細胞傷害性薬剤による標的療法を提供するため、がん治療や研究における需要を促進し、市場の成長を刺激します。

さらに、慢性疾患の治療に標的療法が採用されつつあることも、市場成長の重要な触媒となっています。免疫毒素を含む標的療法は、病気の進行に関与する特定の細胞や抗原を治療することで、副作用の発生率を低下させ、最終的に患者の予後を向上させます。このように、免疫毒素をベースとした治療法のような標的療法が提供するこれらの利点により、がんや慢性疾患の状態に関連する研究や治療における免疫毒素の採用を刺激し、市場の成長を促進します。

免疫毒市場の動向

アメリカ食品医薬品局(FDA)、欧州医薬品庁(EMA)など、世界中の規制機関が、癌やその他の慢性疾患の治療における免疫毒素の役割をますます認識するようになっており、その結果、様々な種類の癌や慢性疾患に対する新規免疫毒素ベースの治療法や治療法の承認が刺激されています。

例えば、Frontiers of Oncology誌が発表した2022年の研究によると、Ontak(Denileukindiftitox)、Elzonris(Tagraxofusp-erzs)、Lumoxiti(Moxetumomabpasudotox-tdfk)は、アメリカ食品医薬品局(FDA)が抗がん作用を承認した細菌由来の免疫毒素ベースの融合治療薬です。

そのため、より多くの免疫毒素ベースの治療法が規制当局の裏付けを得るにつれて、そのアクセシビリティは向上し続け、より広範な採用が促進され、市場におけるがん治療用免疫毒素のさらなる需要を刺激し、最終的に市場の成長を加速させるでしょう。

さらに、政府機関から研究機関や学術機関への研究開発投資の増加は、免疫毒素の効率性、標的送達メカニズムの強化、免疫原性の大幅な低減における技術革新を加速させています。

このような投資は、2034年までに8661億米ドルに達すると推定される革新的な癌治療や免疫療法への需要の拡大に対応する上で重要な役割を果たしており、市場の成長を促進しています。

免疫毒素市場の分析

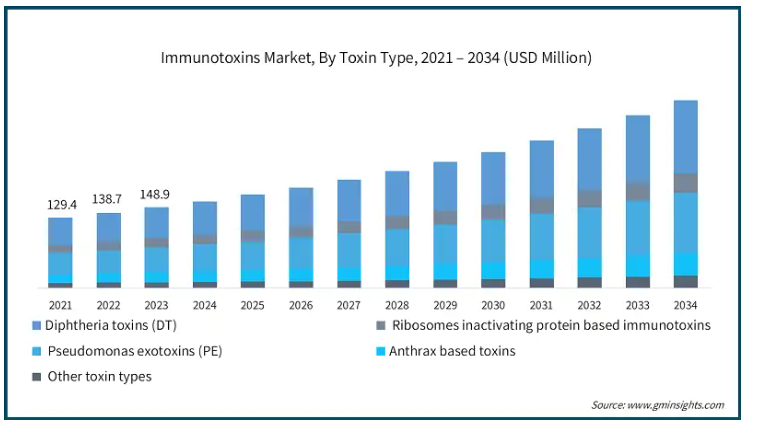

毒素の種類別では、ジフテリア毒素(DT)、炭疽菌ベースの毒素、シュードモナス外毒素(PE)、リボソーム不活性化タンパク質ベースの免疫毒素、その他の免疫毒素に分類されます。2024年の世界市場は1億5,990万米ドルと推定されます。ジフテリア毒素(DT)セグメントは、2024年の売上高が6,190万米ドルで、予測期間中にCAGR 8.1%で大きく成長する見込みです。

このセグメントの成長は、ジフテリア毒素(DT)の様々な癌を治療するための確立されたアプリケーションと実証された有効性によるものです。ジフテリア毒素(DT)は強力な作用機序を持ち、標的細胞のタンパク質合成を阻害して細胞死に導きます。

例えば、Ontak(denileukin diftitox)は、ジフテリア毒素(DT)をベースとしたFDA承認の治療薬で、持続性または再発性の皮膚T細胞リンパ腫患者への使用を目的としています。

Denileukin diftitoxは、ジフテリア毒素の殺細胞作用をIL-2受容体を発現する細胞に向ける融合タンパク質です。生体外での研究から、細胞表面のIL-2レセプターに結合すると、薬剤はレセプターを介したエンドサイトーシスを受けることが示されています。一旦内在化されると、融合タンパク質は切断され、ジフテリア毒素の酵素ドメインとIL-2フラグメントからの転位ドメインを放出し、タンパク質合成の阻害、ひいては細胞死をもたらします。

このように、ジフテリア毒素(DT)ベースの免疫毒素は、その強力な治療可能性と標的作用メカニズムに刺激され、腫瘍学分野での採用が増加しており、市場の成長に拍車をかけています。

さらに、ジフテリア毒素(DT)ベースの免疫毒素に関するFDA承認や進行中の研究が、このセグメントの成長をさらに促進しています。

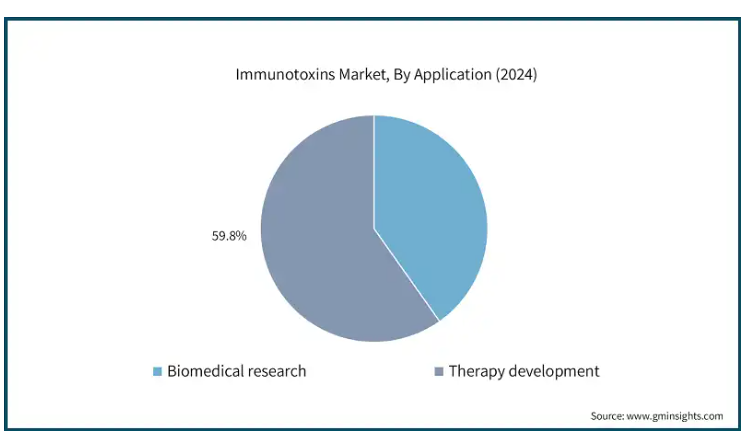

用途別では、免疫毒素市場は生物医学研究と治療開発に二分されます。2024年の市場シェアは、治療開発分野が59.8%を占め、世界市場を独占。

同分野の成長は、癌の有病率の増加や臨床環境における免疫毒素の採用増加といった要因によるところが大きい。

特に、白血病、リンパ腫、多発性骨髄腫などの血液悪性腫瘍の有病率の増加は、免疫毒素ベースの治療法の開発需要を加速させている主な要因です。

例えば、白血病リンパ腫協会(LLS)のデータによると、2024年にはアメリカで187,740人が白血病、リンパ腫、骨髄腫と診断されると推定されています。

従って、これらの癌の診断率が増加するにつれて、免疫毒素をベースとした治療法のような新しい標的療法の開発が必要とされています。

例えば、ELZONRIS(tagraxofusp-erzs)は、組換えヒトインターロイキン-3(IL-3)と切断型ジフテリア毒素(DT)からなる融合タンパク質で、稀な血液悪性腫瘍の一種である芽球性形質細胞様樹状細胞新生物(BPDCN)の治療を目的としています。

そのため、免疫毒素の臨床効果が高まるにつれて、様々な種類の慢性疾患に関連する新しい治療法の開発にこれらの毒素が採用されるようになり、このセグメントの成長を促進しています。

エンドユーザー別では、製薬・バイオテクノロジー企業、CRO・CMO、学術・研究機関、その他のエンドユーザーに二分されます。製薬・バイオテクノロジー企業セグメントは、2024年に7550万米ドルを占め、世界市場を支配。

これらの企業は、健康な周囲の細胞へのダメージを最小限に抑えながら、疾患細胞を効果的に標的とする免疫毒素を通じて、高度な標的がんやその他の慢性疾患治療法を開発するために、研究開発活動に多額の投資を行っています。

さらに、製薬会社やバイオテクノロジー企業は、医薬品の開発・発見、臨床試験、薬事承認などのプロセスにおいて重要な役割を果たしています。

さらに、CRO(医薬品開発業務受託機関)、学術機関、CMO(医薬品製造業務受託機関)との提携は、これらの企業が製品の商業化や製品開発を加速させるのに役立ち、この分野の成長をさらに促進しています。

アメリカの免疫毒市場は大きく成長し、2034年には1億2,490万米ドルに達すると予測されています。

癌の有病率の上昇と関連死は、同国における市場成長の主要な触媒の一つです。

例えば、米国がん協会のデータによると、2024年には、がん関連死611,720人とともに、約2,001,140人が新たにがんと診断されると推定されています。

そのため、同国ではがんやがん関連死の割合が増加するにつれて、さまざまな形態のがんを治療するための標的を絞った効果的な治療オプションを提供する免疫毒素に基づく治療の必要性が高まり、同国市場の成長が促進されています。

ヨーロッパ 英国の免疫毒市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれています。

英国は、Cancer Research UKやNational Institute for Health and Care Research (NIHR)といった様々な組織に支えられた最先端の腫瘍学治療と診断の拠点です。これらの組織は、がんなどの慢性疾患と闘うための新規治療法の研究開発に多大な投資を行っています。

例えば、オックスフォード大学のデータによると、2022年にCancer Research UKはオックスフォードのがん科学研究に約1,100万ユーロを投資しました。

したがって、このような投資は、同国の市場の成長を加速させると予想されます。

アジア太平洋地域: 日本の免疫毒市場は、2025年から2034年にかけて有利な成長が見込まれます。

同国は最も高齢化が進んでいる国の一つ。この層は、がんやその他の慢性疾患など、加齢に関連した慢性疾患にかかりやすく、そのため標的がん治療薬のニーズが高まっています。

例えば、2023年の世界経済フォーラムの予測によると、日本では10人に1人が80歳以上の高齢者であり、これは人口の約3分の1に相当します。

このように、日本では高齢化が進むにつれて、がんが発生する可能性が高くなり、免疫毒素をベースとした治療法のような標的がん治療へのニーズが高まるため、同国における免疫毒素市場の成長が促進されます。

中東・アフリカ サウジアラビアの免疫毒市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれています。

サウジアラビア政府は「ビジョン2030」の一環として医療インフラとバイオテクノロジーへの投資を積極的に行っており、医療研究、医薬品の現地生産、革新的な治療法の提供の強化を目指しています。

がん研究や免疫療法開発への資金提供の増加は、同国における免疫毒素ベースの治療法の採用を後押しし、同国市場の成長を促進すると期待されています。

免疫毒市場シェア

Creative Biolabs社、Merck KGaA社、List Biological Laboratories社、The Native Antigen Company社などの上位4社で市場シェアの約30%を占めています。各社はイムノトキシンの有効性と安全性を高めることに注力する一方、副作用を最小限に抑えた標的治療に対する需要の高まりにも対応しています。がん診療所、研究機関、製薬会社との戦略的パートナーシップは、市場への参入を拡大し、免疫毒素をがん治療プロトコールにシームレスに統合するために極めて重要です。これらの戦略は、企業が競争上の優位性を維持し、進化する免疫毒素市場で持続的な成長を支えるために不可欠です。

免疫毒市場参入企業

免疫毒素業界で事業を展開する著名な市場参入企業には、以下のような企業があります:

Abcam

Bio-Techne

Cayman Chemical

Creative Biolabs

Enzo Biochem

List Biological Labs

Merck KGaA

Quadratech Diagnostics

Santa Cruz Biotechnology

The Native Antigen Company

Thermo Fisher Scientific

サーモフィッシャーサイエンティフィックは研究開発活動に力を入れており、2024会計年度には約13億9,000万米ドルを投資しています。

メルクKGaAは財務基盤が強固で、2023会計年度の総収入は220億2,800万米ドルでした。

免疫毒業界のニュース

2022年12月、メルクはMersana Therapeutics, Inc.と、最大2つのがん関連抗原を標的とする、Mersana独自のImmunosynthen STING-agonistADCプラットフォームを活用した新規抗体薬物複合体(ADC)を発見するための共同研究および商業ライセンス契約を締結したと発表しました。この提携により、メルクは副作用の少ない、より効果的な標的療法を開発することが可能となり、治療が困難ながんに対する有望なソリューションを提供することができます。

この調査レポートは、免疫毒素市場を詳細に調査し、2021年~2034年の収益予測(百万米ドル)を掲載しています:

市場:毒素種類別

ジフテリア毒素(DT)

炭疽菌ベースの毒素

シュードモナス外毒素(PE)

リボソーム不活性化タンパク質ベースの免疫毒素

その他の毒素種類別

市場、用途別

生物医学研究

治療開発

市場:エンドユーザー別

製薬会社およびバイオテクノロジー企業

CROおよびCMO

学術・研究機関

その他エンドユーザー別

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 癌および慢性疾患の有病率の上昇

3.2.1.2 新規免疫毒素療法の承認拡大

3.2.1.3 標的療法への注目の高まり

3.2.2 業界の落とし穴と課題

3.2.2.1 免疫毒開発における細胞毒性と製造に関する課題

3.3 成長可能性の分析

3.4 薬事規制

3.5 将来の市場動向

3.6 ギャップ分析

3.7 ポーター分析

3.8 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年~2034年毒素種類別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 ジフテリア毒素(DT)

5.3 炭疽菌ベースの毒素

5.4 シュードモナス外毒素(PE)

5.5 リボソーム不活性化タンパク質ベースの免疫毒素

5.6 その他の毒素の種類別

第6章 2021年~2034年の用途別市場推定・予測(単位:Mnドル)

6.1 主要トレンド

6.2 バイオメディカル研究

6.3 治療法開発

第7章 2021年~2034年 エンドユーザー別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 製薬企業およびバイオテクノロジー企業

7.3 CROおよびCMO

7.4 学術・研究機関

7.5 その他のエンドユーザー別

第8章 2021〜2034年地域別市場推定・予測(単位:Mnドル)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 南アフリカ

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Abcam

9.2 Bio-Techne

9.3 Cayman Chemical

9.4 Creative Biolabs

9.5 Enzo Biochem

9.6 List Biological Labs

9.7 Merck KGaA

9.8 Quadratech Diagnostics

9.9 Santa Cruz Biotechnology

9.10 The Native Antigen Company

9.11 Thermo Fisher Scientific

*** 本調査レポートに関するお問い合わせ ***