世界の植込み型医療装置市場規模(2025~2034年):製品別(整形外科、心臓血管、歯科、神経、その他)、種類別、装置の性質別、エンドユーザー別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

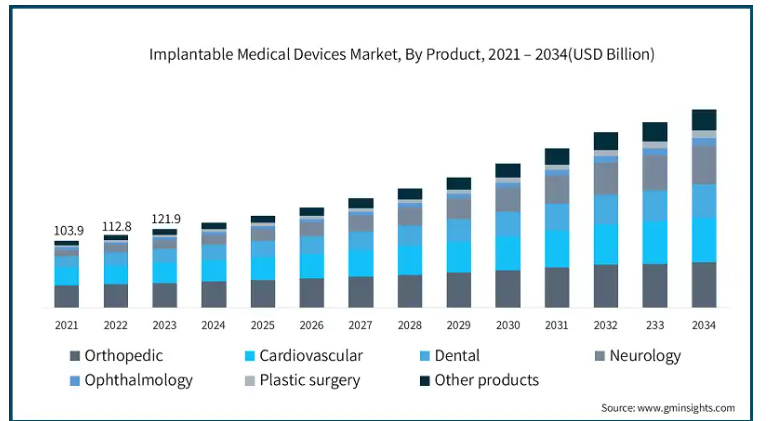

植込み型医療装置の世界市場規模は2024年に1,319億米ドルとなり、2025年から2034年にかけて年平均成長率8.9%で成長すると予測されています。2025年の1,429億米ドルから2034年には3,068億米ドルに達すると推定されます。

世界市場は新たな時代に突入し、複数の要因によって拡大しています。最も顕著な理由は、高度な医療を必要とする心臓疾患、神経疾患、整形外科疾患などの慢性疾患や症状の発生が増加していることです。高齢者はペースメーカー、神経刺激装置、整形外科用インプラントなどの植込み型装置を必要とする傾向があるため、高齢者人口からの需要が市場を押し上げる要因となっています。

生体吸収性インプラント、ワイヤレス3Dプリンターによるスマート医療装置、手術結果を助け患者ケアを向上させるその他の周辺機器など、技術革新も原動力のひとつです。同様に、低侵襲インプラント手術の増加により、装置の使用がより有利になり、回復時間や合併症が改善されます。市場の成長は一般に、先進国における医療費の増加、保険の拡大、償還に対する肯定的な認識によって支えられています。

同時に、アジア太平洋地域とラテンアメリカの新興開発市場は、より良い医療インフラ、可処分所得の増加、複雑な医療処置に関する知識によって急成長しています。さらに、乳房インプラントや歯科インプラントなどの審美・再建手術の需要が加速していることも、市場成長にプラスの影響を与えています。高度な医療技術への資金提供は、新しい埋め込み型ソリューションの開発を促進しています。植え込み型手術器具の世界市場は、患者が新奇性や技術革新に従順であることを暗示しているため、成長が見込まれています。

埋め込み型医療装置とは、生体機能をサポート、強化、代替するために人体内に埋め込む器具や人工組織のことです。これらの装置には、ペースメーカー、整形外科用インプラント、神経刺激装置、人工内耳などがあります。これらの機器は、慢性疾患の管理、運動機能の回復、患者全体の健康増進に役立っています。生体適合材料、ワイヤレス技術、低侵襲処置の進歩により、その用途が拡大し、長期的な治療や診断の目的で現代の医療に欠かせないものとなっています。

植込み型医療装置の市場動向

世界的な慢性疾患の罹患率の上昇が、植込み型医療装置の需要を煽る主な要因となっています。糖尿病、心血管疾患、神経疾患、整形外科疾患のような一般的な高齢者病が、高齢化と不健康な食生活の結果として大幅に増加しているためです。

心血管疾患は、世界的に死因の非常に大きな割合を占めています。ペースメーカー、除細動器、ステント、インプラントは、心臓疾患の効果的な管理に不可欠です。糖尿病の罹患率と有病率の増加により、インスリンポンプやグルコースモニタリングインプラント装置の需要が高まっています。

骨粗鬆症や関節炎に起因する患者の可動性の増加により、人工関節置換術や脊椎インプラントのニーズが加速しています。患者のQOL(生活の質)の向上により、外科手術後の身体リハビリテーションの目標達成を支援した後、疼痛管理における他の整形外科疾患の統合が進んでいます。

神経刺激装置や脳インプラントの利点と進歩は、進行したパーキンソン病やてんかん患者の症状管理効果を高めています。このような開発は、早期の疾患診断と適切な管理への注目の高まりによって急速に推進されています。

生体工学に基づくインプラント、ワイヤレス通信、侵襲性の低い手術手技の利用が登場したことで、植込み型医療装置の安全性と効率が向上し、一般の人々にも利用しやすくなりました。さらに、埋め込み型医療技術の使用を奨励する政府の政策や医療費助成も、市場の成長に寄与しています。

長年にわたる慢性疾患の自己管理への依存の高まりという顕著な特徴により、より複雑な技術を備えた長期的な装置のニーズが高まっています。

植え込み型医療装置の重要性は、個人の生命を救ったり強化したりする能力に由来します。このことは、技術革新と資金調達の発展を保証する市場の需要を満たすことにつながり、植込み型医療機器の世界市場の成長を促進します。

植込み型医療装置市場の分析

製品は、整形外科用、心臓血管用、歯科用、神経学用、眼科用、形成外科用、その他の製品に分類されます。整形外科分野は事業の成長を牽引し、年平均成長率5.7%で拡大し、2034年には708億米ドル以上に達する見込みです。また、2023年の世界市場規模は1,219億米ドルでした。

外科医は、骨格の問題、骨粗しょう症、変形性関節症などの障害を簡単に修正することができ、整形外科分野の市場成長を促進します。世界的な高齢者人口の増加は、膝、股関節、脊椎インプラントを含む関節置換術の必要性を高めています。スポーツの乱用や新たな交通事故の増加も相まって、外傷骨折固定装置のニーズが高まっています。

3Dプリンティングや生体吸収性材料のような最新の技術革新と組み合わされた整形外科手術用の患者専用インプラントは、患者の回復と手術成績を向上させています。

また、侵襲性の低い整形外科手術の採用が増えたことで、入院期間、手術リスク、回復にかかる時間が短縮されるため、需要も向上しています。

さらに、医療への資金提供の増加や、より自由な援助プログラム、先進国や発展途上国へのアクセスが良く利用できる高度な治療薬が、市場の成長を促進しています。

企業は、豊富な生体適合性と長寿命を約束する次世代のインプラントの研究に多くの費用を費やしており、骨粗鬆症インプラント市場の成長をさらに深めています。

種類別では、埋め込み型医療装置市場は治療用と診断用に二分されます。治療分野は事業の成長を牽引し、CAGR 8.8%で拡大し、2034年には3,032億米ドル以上に達する見込みです。

植込み型医療装置産業の治療分野は、多くの促進要因によって急成長が見込まれています。そのような原因の1つは、心臓血管、整形外科、神経疾患などの慢性疾患の有病率の増加です。人口が高齢化し、ライフスタイルの選択による健康上の問題が増大するにつれて、埋め込み型装置の必要性が高まっています。これらの装置は長期耐久性のある治療オプションを提供するため、患者の治療結果や生活の質全体が改善されます。

技術の進歩もこの市場の成長を後押ししています。生体適合材料、小型化装置、ワイヤレス機器、長寿命バッテリーの進歩により、装置の有効性が大幅に向上しています。人工知能(AI)とAI対応健康モニタリング装置の統合により、健康状態の追跡が容易になり、タイムリーな医療支援を受けるために病院を訪れる必要性が減少していることは間違いありません。

加えて、侵襲性の低い手術手技の人気の高まりも、一般的に術後の回復時間や合併症が少ないことから、これらの手術用インプラントの市場拡大を可能にしています。

これに加えて、より良い医療制度のための最近の払い戻し政策や政府支援も、市場発展に役立っています。医療機器メーカーの研究開発努力は、よりきめ細かく、効率的で、効果的なインプラント治療の選択肢をもたらしました。

また、洗練された治療オプションへのアクセスが向上し、認知度が高まったことで、新興地域における市場が拡大しています。

装置の性質に基づき、植込み型医療機器市場は静的/非能動的/受動的と能動的とに二分されます。スタティック/ノンアクティブ/パッシブセグメントは、事業成長を牽引し、年平均成長率8%で拡大し、2034年には2億650万米ドル以上に達する見込みです。

植え込み型医療機器市場の最も休眠状態にある部分は、いくつかの重要な要因によって著しく成長することが予想されます。整形外科用インプラント、歯科用インプラント、眼内レンズなど、内部電源や能動的な電子部品を必要としない装置が該当します。

このセグメントの主な促進要因は、特に世界中の高齢者層における筋骨格系障害、変形性関節症、骨粗鬆症の発生率の上昇です。平均寿命が延びるにつれて、人工関節や脊椎インプラントの需要は伸び続けており、これが市場の拡大につながっています。

パッシブ・インプラント市場を牽引しているのは、生体材料、特にチタン、セラミック、生分解性ポリマーの技術進歩であり、これらの材料がパッシブ・インプラントの強度、生体適合性、人体組織との統合性を高めています。その結果、患者の治療成績が向上し、回復期間が短縮され、拒絶反応や術後合併症の可能性が低くなっています。

パッシブ・インプラントはまた、低侵襲手術の人気が高まっていることにも起因しています。

インプラントは長持ちし、審美的に魅力的であるため、歯の交換に好まれています。

さらに、新興国における政府プログラムや医療インフラの改善により、患者がこれらのインプラントを容易に入手できるようになったことも、市場浸透をさらに促進しています。

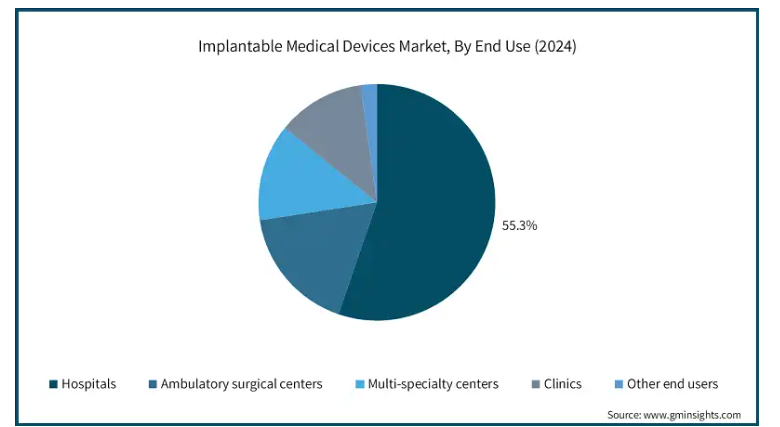

エンドユーザー別では、植込み型医療装置市場は病院、外来手術センター、多科目センター、診療所、その他のエンドユーザーに分類されます。2024年の売上高シェアは55.3%で、病院セグメントが市場を独占。

洗練された施設、有能な医療従事者、複雑な手術手技を管理する能力により、病院部門が移植型医療装置市場を支配しています。病院は、インプラント手術の主要センターとしての役割を果たすほか、心臓病学、整形外科、神経外科などの専門部門を有しており、インプラント型医療機器の使用が大いに必要とされています。

心血管疾患、整形外科疾患、神経疾患などの慢性疾患の絶え間ない増加により、病院が提供するのに最も適している高度なインプラントの需要が高まっています。さらに、病院は診療報酬政策が確立されているため、患者にとってインプラント治療が受けやすくなっています。

生体吸収性ステント、次世代ペースメーカー、スマート整形外科インプラントなど、技術的に先進的なインプラントの迅速な導入も、このセグメントの成長を後押ししています。ロボット支援手術システムやAI支援診断システムの多くの病院への統合は、病院セグメントにおける処置の精度と効率を高めています。

アメリカの植え込み型医療装置市場は、2023年に512億米ドル、2024年に548億米ドルを占め、2025年から2034年の間に年平均成長率7.7%で成長すると予測されています。

生体適合材料やワイヤレス技術の向上により、装置やインプラントの小型化が容易になり、技術的成長のための強力な道が開かれます。患者の健康状態をリアルタイムでモニタリングして医師を支援するスマート・インプラントは、多くの企業で注目されるようになっています。

さらに、3Dプリンティングはパーソナライズされたインプラントを作成する機会を提供し、手術結果を向上させることで業界に革命をもたらします。

市場拡大の原動力となっているのは、医療保険に加入する医師の数が増加していることに加え、費用が民間保険会社に移行しているため、多くの装置を購入できる患者数が増加していることです。

さらに、FDAによる革新的装置の認可拡大により、新規企業の市場参入が容易になり、競争が激化して医療の質が向上します。

医療が拡大するにつれて、植込み型医療装置の利点を理解する人が増え、市場が成長すると予測されています。

入院期間が短く、回復が早い、侵襲性の低いインプラントの選択肢が普及しているため、入院治療の幅広い利用が減少しています。さらに、米国の重要な医療機器メーカーの存在と、医療への大幅な予算配分も、この市場を後押ししています。

ヨーロッパ植込み型医療装置市場では、イギリスが今後数年間で著しく成長すると予測されています。

英国は、需要と創造性を刺激する多くの要因によって、市場で顕著な成長を遂げる態勢を整えています。高齢者は通常、加齢に関連した問題のために整形外科用インプラント、心臓ペースメーカー、神経刺激装置を必要とすることから、同国の高齢化は主要な推進要因です。

さらに、慢性疾患の蔓延が深刻化していることから、高度な埋め込み型装置の使用がこれまで以上に重要になっています。国民保健サービス(NHS)は、新しい医療技術の使用に補助金を出したりスポンサーになったりすることで、購入しやすい価格の改善に大きく貢献しています。

新素材や3Dプリンティング、その他の低侵襲技術により、これらの装置の有効性と患者の転帰が継続的に改善されるためです。

安全性と有効性を確保しつつ、迅速なライセンス発行を可能にする英国医療機器規制(UK MDR)のような政策も後押ししています。また、デジタルヘルスやAIを活用した診断のための政府プログラムだけでなく、民間企業による貢献の増加も、埋め込み型医療装置の精度を高めています。

アジア太平洋地域の埋め込み型医療装置市場では、中国が圧倒的な地位を占めています。

医療インフラの改善や慢性疾患の増加、医療技術の進歩に対する政府の積極的な支援などが、アジア太平洋市場における中国の優位性を支えています。

整形外科疾患や神経疾患とともに心血管疾患の増加率に悩む高齢者人口が、ペースメーカー、整形外科用インプラント、神経刺激装置などの埋め込み型装置の必要性を大きく高めています。

さらに、中国では中間層が拡大し、医療や保険が利用しやすくなったことで、患者の間で高度な医療を受けやすく、受け入れやすくなっています。

メイド・イン・チャイナ2025」戦略などの装置は、先端ハイテク医療機器の国内生産を向上させ、現地での技術革新を促進し、輸入依存度を低下させることを目的としています。著名な現地メーカーの存在や、海外の医療機器メーカーとの提携は、技術や市場の成長機会をさらに開拓するものです。

中国の医療ツーリズム、特に専門的な処置のための医療ツーリズムの分野が拡大していることも、植込み型医療機器の使用が増加している理由です。上記の理由と、3Dプリンティング、材料科学、その他の低侵襲手術技術の発展が相まって、中国ではこれらの装置の使用が大幅に増加しています。

埋め込み型医療機器市場シェア

市場は、複数の国際的・国内的な利害関係者の貢献によって成長しています。市場シェアの変化に影響を与える要因としては、技術革新、新しい特許の付与、業界のM&A、生体適合材料の開発などが挙げられます。心臓血管、整形外科、神経、人工内耳の各インプラント市場は、技術革新に重点を置いているため、既存企業が支配的であり、これが市場の全体的な成長をもたらしています。

支配的な既存プレーヤーと新しいバイオテクノロジー新興企業の相互作用により、製品と価格の競争が重要な競争となっています。さらに、これらの製品の採用は、医療機器企業と医療機関との連携によって促進され、マーケティングをさらに促進しています。人口の高齢化と慢性疾患の増加に伴う需要の増加に伴い、市場は合併、地理的な範囲の拡大、製品の新バージョンを継続的に経験しています。

植込み型医療装置市場の企業

植込み型医療機器業界で事業を展開する主な企業は以下の通り:

Abbott

Advanced Bionics

Alcon

Allergan

BAUSCH + LOMB

BIOTRONIK

Boston Scientific

Cochlear

Demant

GORE

HENRY SCHEIN

Johnson & Johnson

MED-EL

Medtronic

MicroPort

mindray

POLYTECH

smith & nephew

stryker

ZIMMER BIOMET

メドトロニック- メドトロニックは、ペースメーカー、神経刺激装置、インスリンポンプなど、多くの埋め込み型装置を専門とする世界トップクラスの医療技術企業です。同社の主な競争優位性は、広範な研究開発期間を通じて達成されたイノベーションと、AIによって強化された患者ケアシステムです。

ジョンソン・エンド・ジョンソン(デピュー・シンセ) – 整形外科と脊椎インプラントの高度なソリューションを提供するデピュー・シンセは、個別化されたカスタムメイドの患者用インプラントに焦点を当てています。国際市場での優位性と手術用ロボットの応用により、競争力を強化。

植込み型医療装置業界のニュース:

2024年6月、BioHorizons社は、一次安定性を向上させるテーパーボディとスレッドを備えたBioHorizons Tapered Pro Conicalデンタルインプラントを発表しました。このインプラントは、1本の歯の補綴だけでなく、フルアーチの歯科修復にも使用されます。

2024年6月、ロイヤル・フィリップスは、慢性静脈不全患者の症候性静脈流出閉塞を治療するために開発されたデュオ静脈ステントシステムの埋め込みに成功し、治療を前進させました。このマイルストーンは、アメリカFDAによる同装置の市販前承認に続くもので、治療選択肢の重要な前進です。

2023年11月、メドトロニックは、高血圧に関連する過活動腎神経に高周波エネルギーを印加する低侵襲アプローチによる高血圧治療を目的としたSymplicity Spyral腎除神経システムのFDA承認を取得。

この調査レポートは、植え込み型医療装置市場を詳細に調査し、2021年から2034年までの予測および収益(百万米ドル)を掲載しています:

製品別市場

整形外科

関節再建

脊椎装置

外傷固定装置

その他の整形外科製品

心臓血管

ステント

植込み型心臓除細動器(ICD)

ペースメーカー

心臓再同期療法(CRT)

補助人工心臓装置

植込み型心臓モニター(ICM)

その他の心臓血管関連製品

歯科

クラウンおよびアバットメント

歯科インプラント

その他の歯科製品

神経

脳深部刺激装置

その他神経製品

眼科

眼内レンズ、緑内障インプラント

その他の眼科製品

形成外科

乳房インプラント

臀部インプラント

その他の製品

市場, 種類別

治療

診断用

市場:装置の性質別

静的/非能動的/受動的

アクティブ

市場:エンドユーザー別

病院

外来手術センター

マルチスペシャリティセンター

診療所

その他エンドユーザー別

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 世界的な慢性疾患の罹患率の増加

3.2.1.2 臓器提供者の不足

3.2.1.3 先進国における技術進歩

3.2.1.4 先進国における埋め込み型医療装置に対する政府資金の増加

3.2.1.5 マイクロエレクトロニクスと埋め込み型センサーの開発への注目の高まり

3.2.1.6 より優れた生体適合性と治療成績のための生体材料の採用増加

3.2.2 業界の落とし穴と課題

3.2.2.1 装置の高コスト

3.2.2.2 活性植込み型医療装置に対する厳しい規制

3.2.2.3 手術後の合併症の発生率が高い

3.2.2.4 植込み型医療装置のリコール件数の多さ

3.3 成長可能性分析

3.4 規制ランドスケープ

3.5 技術展望

3.6 ギャップ分析

3.7 ポーター分析

3.8 PESTEL分析

3.9 将来の市場動向

3.10 バリューチェーン分析

3.11 植込み型医療装置のセキュリティの概要

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 各社の市場シェア分析

4.4 主要市場プレイヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年〜2034年の製品別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 整形外科

5.2.1 関節再建

5.2.2 脊椎装置

5.2.3 外傷固定装置

5.2.4 その他の整形外科製品

5.3 循環器

5.3.1 ステント

5.3.2 植込み型除細動器(ICD)

5.3.3 ペースメーカー

5.3.4 心臓再同期療法(CRT)

5.3.5 補助人工心臓装置

5.3.6 植込み型心臓モニター(ICM)

5.3.7 その他の心臓血管関連製品

5.4 歯科用

5.4.1 歯科用クラウンおよびアバットメント

5.4.2 歯科インプラント

5.4.3 その他の歯科用製品

5.5 神経

5.5.1 脳深部刺激装置

5.5.2 その他の神経製品

5.6 眼科

5.6.1 眼内レンズ、緑内障インプラント

5.6.2 その他の眼科製品

5.7 形成外科

5.7.1 乳房インプラント

5.7.2 臀部インプラント

5.8 その他の製品

第6章 2021〜2034年における種類別市場予測(単位:Mnドル)

6.1 主要動向

6.2 治療

6.3 診断

第7章 2021年〜2034年、装置の性質別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 静的/非能動的/受動的

7.3 アクティブ

第8章 2021年~2034年 エンドユーザー別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 病院

8.3 外来手術センター

8.4 マルチスペシャリティセンター

8.5 診療所

8.6 その他のエンドユーザー別

第9章 2021〜2034年地域別市場推定・予測(単位:百万ドル)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 日本

9.4.3 インド

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 Abbott

10.2 Advanced Bionics

10.3 Alcon

10.4 Allergan

10.5 BAUSCH + LOMB

10.6 BIOTRONIK

10.7 Boston Scientific

10.8 Cochlear

10.9 Demant

10.10 GORE

10.11 HENRY SCHEIN

10.12 Johnson & Johnson

10.13 MED-EL

10.14 Medtronic

10.15 MicroPort

10.16 mindray

10.17 POLYTECH

10.18 smith & nephew

10.19 stryker

10.20 ZIMMER BIOMET

*** 本調査レポートに関するお問い合わせ ***