植込み型医療機器の世界市場:製品別(心血管インプラント、整形外科インプラント、眼科インプラント、その他)市場規模2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Implantable Medical Devices Market by Product (Cardiovascular Implants, Orthopedic Implants, Ophthalmology Implants, Dental Implants, Aesthetic Implants, Neurology Implants), Biomaterial (Ceramic, Metallic, Polymers, Natural) and Region for 2024 to 2031

植込み型医療機器市場の規模とシェア分析

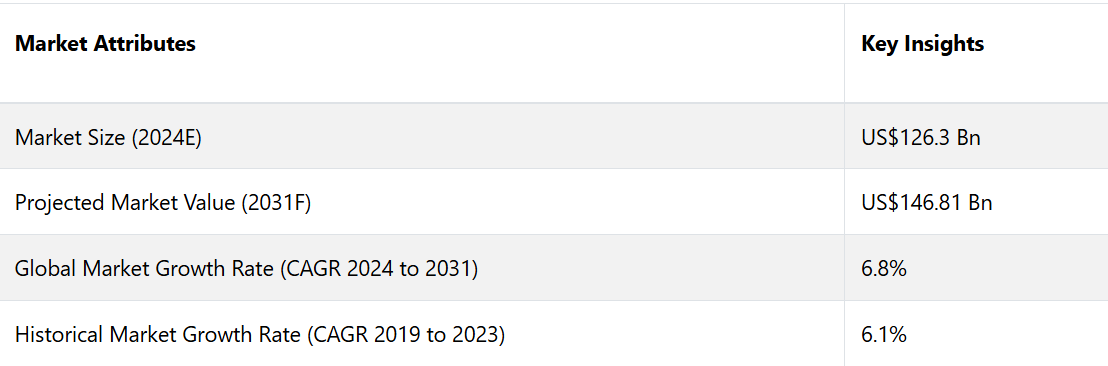

植込み型医療機器市場は、2024年の1263億米ドルから2031年には1468億1000万米ドルに増加すると推定されています。この市場は、2024年から2031年の予測期間に年平均成長率(CAGR)6.8%を記録すると予測されています。市場成長の主な要因は、慢性疾患の有病率の上昇と、ペースメーカー植え込み手術を受ける患者を支援する有利な償還政策です。北米地域は市場シェアの約43%を占め、市場をリードしています。

市場の主なハイライト

- 北米の強固な医療インフラが、同地域の収益創出を後押ししています。

- ヨーロッパは、植え込み型医療機器の世界市場で2番目に大きな市場になると予測されています。

- 慢性疾患の増加が予測期間中の市場成長に寄与する。

- ペースメーカー植え込みに対する有利な償還政策が市場成長に寄与する。

- デジタルヘルス技術の採用拡大が市場関係者に多くの機会をもたらす。

- 整形外科インプラントが植え込み型医療機器の需要増に対応する。

北米の植え込み型医療機器市場が最も有望な地域市場としてリードする

北米の植込み型医療機器市場は、2024年には約43%の大きなシェアを占める見通しです。この地域が市場をリードしている主な理由は、高度な医療インフラ、多額の医療支出、そして技術革新への強力な重点化です。

北米には、医療技術における多数のイノベーションハブや卓越した研究センターがあります。大手医療機器メーカー、バイオテクノロジー企業、研究機関の存在が、植込み型医療機器の革新と進歩を推進しています。

この地域における米国は、最先端の医療施設と最新技術を備えた高度に発達した医療システムを誇っています。この強固な基盤は、植込み型医療機器部門の成長を支えるだけでなく、医療ケアと治療オプションの継続的な進歩も促進しています。

欧州の植込み型医療機器市場は世界第2位の市場に

欧州は、世界第2位の植込み型医療機器市場になることが予想されています。この成長は、慢性疾患の増加に大きく起因しています。この地域には高齢者が多く、加齢に伴う健康状態の管理に使用される植込み型医療機器の需要が高まっています。こうした健康状態には、心血管疾患、整形外科的問題、神経変性疾患などがあります。

ヨーロッパの国々は一般的に医療費の支出水準が高く、埋め込み型医療機器を含む先進的な医療技術の導入を支えています。この地域では医療の水準を高く保つことに力を入れており、革新的で効果的な埋め込み型医療機器の導入が確実に行われています。

アジア太平洋地域の埋め込み型医療機器市場は有望な成長が見込まれています。

アジア太平洋市場は、慢性疾患の蔓延、人口の高齢化、インフラ開発を目的とした継続中の医療改革を原動力として、大幅な成長が見込まれています。

この地域では、新製品開発に関する規制が緩やかで厳しくないため、市場拡大がさらに促進されています。Global Burden of Diseaseの調査によると、インドにおける心血管疾患(CVD)の死亡率は10万人あたり272人と、世界平均の235人を上回っています。この憂慮すべき傾向は、この地域における高度な医療ソリューションの緊急な必要性を浮き彫りにしています。

金属製生体材料は有望な見通し

金属製生体材料は、2024年には市場シェアのほぼ47%を占めると推定されています。金属製インプラントは、その優れた強度と耐久性により、特に整形外科や歯科のさまざまな用途に適しているため、好まれています。

チタンやステンレス鋼などの一般的な材料は、その優れた耐荷重性能により好まれています。チタンは生体適合性が高く、人体に非常に適合しやすい素材です。この特性により、チタンインプラントは骨や組織とシームレスに結合し、患者の治療結果と寿命を向上させます。

整形外科疾患の症例の増加

整形外科インプラントは、2024年には市場の49%を占める見込みです。このカテゴリーには、関節置換、脊椎インプラント、外傷固定器具などの重要な器具が含まれます。

変形性関節症、関節リウマチ、骨粗しょう症などの整形外科疾患の発生率が上昇しているため、これらのインプラントに対する需要が大幅に高まっています。さらに、人口の高齢化により整形外科の問題を抱えやすくなっているため、効果的なソリューションの必要性はさらに高まっています。

市場導入とトレンド分析

慢性疾患の増加、技術の進歩、高齢化人口の増加により、市場は急成長しています。 いくつかの注目すべきトレンドが、移植可能な医療機器市場を形成しています。

心臓血管や整形外科疾患を含む慢性疾患の発生率が大幅に増加しており、さまざまな移植可能な機器の需要を押し上げています。 高齢化人口は特にこれらの健康問題に弱く、効果的な医療ソリューションの必要性はさらに高まっています。

インフラとアクセシビリティの改善を目的とした医療改革は、市場の状況を向上させています。また、新製品開発に対する規制が緩和される傾向にあることも注目に値します。これは、メーカーが最先端技術をより迅速に導入することを促すものです。

生体適合性材料、3Dプリンティング、スマートな移植用機器などの技術革新は、この産業に革命をもたらしています。さらに、外来患者ケアへのシフトと外来手術センターでの処置件数の増加も、移植用医療機器市場の成長に貢献しています。

これまでの成長と今後の見通し

埋め込み型医療機器市場の分析では、慢性疾患の増加、医療技術の進歩、高齢者人口の増加などの要因により、ここ数年で目覚ましい成長を遂げていることが示されています。 埋め込み型医療機器市場は、2029年から2023年の期間に年平均成長率(CAGR)6.1%で拡大しました。

市場の拡大は、インフラとアクセシビリティの改善を目的とした医療改革によってさらに後押しされており、革新的な医療ソリューションの採用が促進されています。

継続的な成長は、患者の治療結果を向上させる生体適合性材料やスマートな移植用デバイスの開発など、進行中の技術進歩によってさらに加速すると予想されています。低侵襲手術や外来患者ケアに対する需要の高まりは、移植用デバイスのさらなる採用を促進する可能性が高いです。この市場は、2024年から2031年の予測期間において、年平均成長率(CAGR)6.8%で成長すると予測されています。

植込み型医療機器市場の成長要因

増加する心血管疾患率

懸念すべき重大な要因のひとつに、冠動脈疾患や心不全など、一般人口における心血管疾患(CVD)の増加があります。

毎年およそ1790万人が心血管疾患で死亡しており、これは世界的に見ても主要な死因となっています。このような憂慮すべき数字は、これらの疾患に関連する深刻な健康被害に対処するための、埋め込み型機器などの有効な治療法の代替手段が切実に必要とされていることを示しています。この必要性こそが、埋め込み型医療機器市場の拡大を推進する主な要因となっています。

低侵襲手術の普及

低侵襲手術には、回復が早い、合併症のリスクが低いなど、さまざまな利点があります。その結果、こうした手術に対する需要が急速に高まっています。

植込み型心臓血管装置の普及率も大幅に増加しています。これは、こうしたアプローチが、従来の切開手術と比較して感染症や過剰出血などの合併症が少ないことが多いからです。

術後の患者の痛みや不快感が軽減され、全体的な満足度と健康状態が改善します。 その結果、医療サービスが快適になり、植込み型医療機器の市場拡大につながります。

市場成長の阻害要因

植込み型医療機器の高コスト

植込み型医療機器とその治療に多大なコストがかかることは、特に発展途上地域での普及を妨げる大きな課題となっています。高価格により、低・中所得国の患者はアクセスが制限され、結果として市場の成長と普及が妨げられます。

先進地域においても、不十分な保険適用や償還方針により、患者はかなりの自己負担を強いられる可能性があり、こうした必須の医療機器の入手をさらに困難にしています。この金銭的負担は、潜在的なユーザーを阻み、医療全体の進歩を制限し、植込み型医療機器市場の売上成長を妨げる可能性があります。

厳格な規制方針

埋め込み型医療機器の承認プロセスは厳格かつ時間のかかるものであり、市場参入の遅れやメーカーのコスト増につながることも少なくありません。FDAやEMAなどの規制当局は、安全性と有効性を確保するために広範な臨床試験と文書化を義務付けています。

メーカーは臨床試験、品質管理、規制基準への準拠に関連する多額の費用に直面しています。厳しい要件は、革新的な医療機器の市場における開発と入手可能性全体に影響を及ぼす大きな課題となる可能性があります。

埋め込み型医療機器市場の今後の展望

デジタルヘルス技術の統合

市場における有望な機会のひとつは、デジタルヘルス技術の統合です。多くのメーカーが、遠隔モニタリング、データ分析、接続性などの機能を自社製品に組み込んでいます。これにより、医療従事者は患者の健康状態をリアルタイムで追跡し、正確なデータに基づく情報に基づいた意思決定を行うことができます。

このような進歩は、患者の治療への積極的な参加と服薬遵守を促すだけでなく、慢性疾患の積極的な管理を可能にし、最終的には、タイムリーな介入による患者の治療結果の改善と医療費の削減につながります。

低侵襲手術への需要の高まり

低侵襲手術への需要の高まりは、いくつかの重要な埋め込み型医療機器市場の機会につながります。患者が早期回復、入院期間の短縮、術後の痛みの軽減を求める中、医療提供者は侵襲性の低い手術オプションを優先しています。

侵襲性の高い外科的選択肢へのシフトは、メーカーに革新のチャンスをもたらし、小型で効率性の高いインプラントや改良されたデリバリーシステムなど、こうした需要を満たす高度なインプラントデバイスの開発を促しています。このトレンドを活用することで、企業は市場シェアを拡大し、患者の満足度を向上させることができます。

植え込み型医療機器市場の競合状況

市場は、最新の市場レポートが示すように、ダイナミックな市場構造を反映して著しい成長を遂げています。 産業用プレーヤーは、積極的に新製品を投入し、革新的な技術を統合することで、この分野における新たな機会を創出しています。

市場に参入している企業は、製品ラインを拡大し、さまざまな地域で市場シェアを拡大し、研究開発に投資し、サプライチェーンを最適化して市場価値を高めるために、重要なビジネス戦略を採用しています。

埋め込み型医療機器市場における最近の業界動向

- 2024年6月、北京理工大学とラトガース大学の研究者が、ナノ/マイクロロボット、ウェアラブル/インプラント型バイオセンサー、および臓器チップシステムの製造と実装に革命をもたらす可能性のある革新的なエレクトロスピニング技術を開発した。この研究は、材料適合性の制限や生産のスケーラビリティの低さといった従来のエレクトロスピニング法の限界を克服することを目的としている

- 2024年7月、世界保健機関(WHO)は、1万種類以上の医療機器に関する情報を標準化する医療機器情報システム(MeDevIS)を開始した。MeDevISには、使い捨て注射器から画像診断技術まで、2,301種類の医療機器が含まれている。このプラットフォームは、関係者が適切な機器を見つけられるよう、「国際的な情報のワンストップショップ」を提供することを目的としている。

植込み型医療機器の市場区分

製品別

- 心血管インプラント

- 整形外科インプラント

- 眼科インプラント

- 歯科インプラント

- 美容インプラント

- 神経インプラント

生体材料別

- セラミック

- 金属

- ポリマー

- 天然

地域別

- 北米

- 中南米

- ヨーロッパ

- 南アジアおよびオセアニア

- 東アジア

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. グローバルな埋め込み型医療機器市場の概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、US$ Mn

1.3. 主要な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場の洞察

1.6. PMR分析と提言

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 促進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要な傾向

2.3. 地域別、埋め込み型医療機器の採用・使用状況分析

2.4. PESTLE分析

2.5. 地域別主要規制

2.6. ポーターのファイブフォース分析

2.7. マクロ経済要因

2.7.1. 世界の部門別見通し

2.7.2. 世界のGDP成長見通し

2.7.3. 世界の親市場の概要

3. 価格動向分析、2018年~2031年

3.1. 主なハイライト

3.2. 製品タイプ価格に影響を与える主な要因

3.3. 製品タイプ別価格

3.4. 地域別価格と製品嗜好

4. 世界の埋め込み型医療機器市場の見通し:歴史(2018~2023年)および予測(2024~2031年)

4.1. 主なハイライト

4.1.1. 市場価値(百万米ドル)予測

4.1.2. 市場規模と前年比成長率

4.1.3. 絶対$機会

4.2. 市場規模(US$ Mn)の分析と予測

4.2.1. 2018年から2022年の市場規模の分析

4.2.2. 2023年から2031年の市場規模予測

4.3. 世界の埋め込み型医療機器市場の見通し:製品タイプ別

4.3.1. はじめに / 主要調査結果

4.3.2. 製品タイプ別:市場規模(米ドル百万)および数量(単位)の推移と分析、2018年~2022年

4.3.3. 製品タイプ別、現在の市場規模(百万米ドル)および数量(単位)予測、2023年~2031年

4.3.3.1. 整形外科インプラント

4.3.3.2. 心血管インプラント

4.3.3.3. ステント

4.3.3.4. ステント関連インプラント

4.3.3.5. 構造的心臓インプラント

4.3.3.6. 脊椎インプラント

4.3.3.7. 神経刺激装置

4.3.3.8. 眼科インプラント

4.3.3.9. 歯科インプラント

4.3.3.10. 顔面インプラント

4.3.3.11. 豊胸インプラント

4.4. 市場の魅力分析:製品タイプ

4.5. 世界の埋め込み型医療機器市場の見通し:生体材料タイプ

4.5.1. はじめに / 主な調査結果

4.5.2. 生体材料タイプ別 市場規模推移(US$ Mn)分析、2018年~2022年

4.5.3. バイオマテリアルタイプ別、現在の市場規模(US$ Mn)予測、2023年~2031年

4.5.3.1. 金属製バイオマテリアル

4.5.3.2. セラミック製バイオマテリアル

4.5.3.3. ポリマー製バイオマテリアル

4.5.3.4. 天然バイオマテリアル

4.6. 市場の魅力分析:生体材料の種類

5. 世界の植込み型医療機器市場の見通し:地域

5.1. 主なハイライト

5.2. 地域別市場規模(百万米ドル)の推移と予測:2018年~2022年

5.3. 地域別市場規模(百万米ドル)の予測:2023年~2031年

5.3.1. 北米

5.3.2. 欧州

5.3.3. アジア太平洋

5.3.4. ラテンアメリカ

5.3.5. 中東およびアフリカ

5.4. 市場魅力度分析:地域

6. 北米 植込み型医療機器市場の見通し:歴史(2018~2023年)および予測(2024~2031年)

6.1. 主なハイライト

6.2. 市場別、2018~2022年の歴史的市場規模(US$ Mn)分析

6.2.1. 国別

6.2.2. 製品タイプ別

6.2.3. 生体材料タイプ別

6.3. 国別現在の市場規模(US$ Mn)予測、2023年~2031年

6.3.1. 米国

6.3.2. カナダ

6.4. 製品タイプ別現在の市場規模(US$ Mn)および数量(単位)予測、2023年~2031年

6.4.1. 整形外科インプラント

6.4.2. 心血管インプラント

6.4.3. ステント

6.4.4. ステント関連インプラント

6.4.5. 構造的心臓インプラント

6.4.6. 脊椎インプラント

6.4.7. 神経刺激装置

6.4.8. 眼科インプラント

6.4.9. 歯科インプラント

6.4.10. 顔面インプラント

6.4.11. 豊胸インプラント

6.5. バイオマテリアルタイプ別、2023年~2031年の市場規模予測(単位:百万米ドル)

6.5.1. 金属製バイオマテリアル

6.5.2. セラミック製バイオマテリアル

6.5.3. ポリマー生体材料

6.5.4. 天然生体材料

6.6. 市場の魅力分析

7. 欧州の埋め込み型医療機器市場の見通し:歴史(2018~2023年)および予測(2024~2031年)

7.1. 主なハイライト

7.2. 市場別、2018年から2022年の市場規模(US$ Mn)の推移

7.2.1. 国別

7.2.2. 製品タイプ別

7.2.3. 生体材料タイプ別

7.3. 国別、2023年から2031年の市場規模(US$ Mn)予測

7.3.1. ドイツ

7.3.2. イタリア

7.3.3. フランス

7.3.4. 英国

7.3.5. トルコ

7.3.6. ロシア

7.3.7. その他の欧州

7.4. 製品タイプ別市場規模(百万米ドル)および数量(単位)予測、2023年~2031年

7.4.1. 整形外科インプラント

7.4.2. 心血管インプラント

7.4.3. ステント

7.4.4. ステント関連インプラント

7.4.5. 構造的心臓インプラント

7.4.6. 脊椎インプラント

7.4.7. 神経刺激装置

7.4.8. 眼科インプラント

7.4.9. 歯科インプラント

7.4.10. 顔面インプラント

7.4.11. 豊胸インプラント

7.5. バイオマテリアルタイプ別、2023年~2031年の市場規模予測(単位:百万米ドル)

7.5.1. 金属製バイオマテリアル

7.5.2. セラミック製バイオマテリアル

7.5.3. ポリマー生体材料

7.5.4. 天然生体材料

7.6. 市場の魅力分析

8. アジア太平洋地域 埋め込み型医療機器市場の見通し: 2018年~2023年(過去)および2024年~2031年(予測

8.1. 主なハイライト

8.2. 市場別、2018年から2022年の市場規模(US$ Mn)の分析

8.2.1. 国別

8.2.2. 製品タイプ別

8.2.3. 生体材料タイプ別

8.3. 国別、2023年から2031年の市場規模(US$ Mn)の予測

8.3.1. 中国

8.3.2. 日本

8.3.3. 韓国

8.3.4. インド

8.3.5. 東南アジア

8.3.6. アジア太平洋地域その他

8.4. 製品タイプ別市場規模(百万米ドル)および数量(単位)予測、2023年~2031年

8.4.1. 整形外科インプラント

8.4.2. 心血管インプラント

8.4.3. ステント

8.4.4. ステント関連インプラント

8.4.5. 構造的心臓インプラント

8.4.6. 脊椎インプラント

8.4.7. 神経刺激装置

8.4.8. 眼科インプラント

8.4.9. 歯科インプラント

8.4.10. 顔面インプラント

8.4.11. 豊胸インプラント

8.5. バイオマテリアルタイプ別予測市場規模(US$ Mn)、2023年~2031年

8.5.1. 金属製バイオマテリアル

8.5.2. セラミック製バイオマテリアル

8.5.3. ポリマー製バイオマテリアル

8.5.4. 天然生体材料

8.6. 市場魅力度分析

9. ラテンアメリカ 埋め込み型医療機器市場の見通し:2018年~2023年の過去実績および2024年~2031年の予測

9.1. 主なハイライト

9.2. 市場別、2018年~2022年の過去市場規模(US$ Mn)分析

9.2.1. 国別

9.2.2. 製品タイプ別

9.2.3. 生体材料タイプ別

9.3. 現在の市場規模(US$ Mn)予測、国別、2023年~2031年

9.3.1. ブラジル

9.3.2. メキシコ

9.3.3. アルゼンチン

9.3.4. その他の中南米

9.4. 製品タイプ別 市場規模(百万米ドル)および数量(単位)予測、2023年~2031年

9.4.1. 整形外科インプラント

9.4.2. 心血管インプラント

9.4.3. ステント

9.4.4. ステント関連インプラント

9.4.5. 構造的心臓インプラント

9.4.6. 脊椎インプラント

9.4.7. 神経刺激装置

9.4.8. 眼科インプラント

9.4.9. 歯科インプラント

9.4.10. 顔面インプラント

9.4.11. 豊胸インプラント

9.5. バイオマテリアルタイプ別予測市場規模(US$ Mn)、2023年~2031年

9.5.1. 金属製バイオマテリアル

9.5.2. セラミック製バイオマテリアル

9.5.3. ポリマー製バイオマテリアル

9.5.4. 天然バイオマテリアル

9.6. 市場魅力度分析

10. 中東およびアフリカの埋め込み型医療機器市場の見通し:歴史(2018~2023年)および予測(2024~2031年)

10.1. 主なハイライト

10.2. 市場別、2018~2022年の歴史的市場規模(US$ Mn)分析

10.2.1. 国別

10.2.2. 製品タイプ別

10.2.3. 生体材料タイプ別

10.3. 国別現在の市場規模(US$ Mn)予測、2023年~2031年

10.3.1. GCC諸国

10.3.2. 南アフリカ

10.3.3. エジプト

10.3.4. ナイジェリア

10.3.5. 中東およびアフリカのその他

10.4. 製品タイプ別市場規模(百万米ドル)および数量(単位)予測、2023年~2031年

10.4.1. 整形外科インプラント

10.4.2. 心血管インプラント

10.4.3. ステント

10.4.4. ステント関連インプラント

10.4.5. 構造的心臓インプラント

10.4.6. 脊椎インプラント

10.4.7. 神経刺激装置

10.4.8. 眼科インプラント

10.4.9. 歯科インプラント

10.4.10. 顔面インプラント

10.4.11. 豊胸インプラント

10.5. バイオマテリアルタイプ別予測市場規模(US$ Mn)、2023年~2031年

10.5.1. 金属製バイオマテリアル

10.5.2. セラミック製バイオマテリアル

10.5.3. ポリマー製バイオマテリアル

10.5.4. 天然バイオマテリアル

10.6. 市場の魅力分析

11. 競合状況

11.1. 市場シェア分析、2023年

11.2. 市場構造

11.2.1. 市場ごとの競争の激しさのマッピング

11.2.2. 競争ダッシュボード

11.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***