インモールドコーティングのグローバル市場2024-2034:用途別、コーティング層別、基板別、物理的性質別、製品タイプ別、産業別、剤型別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

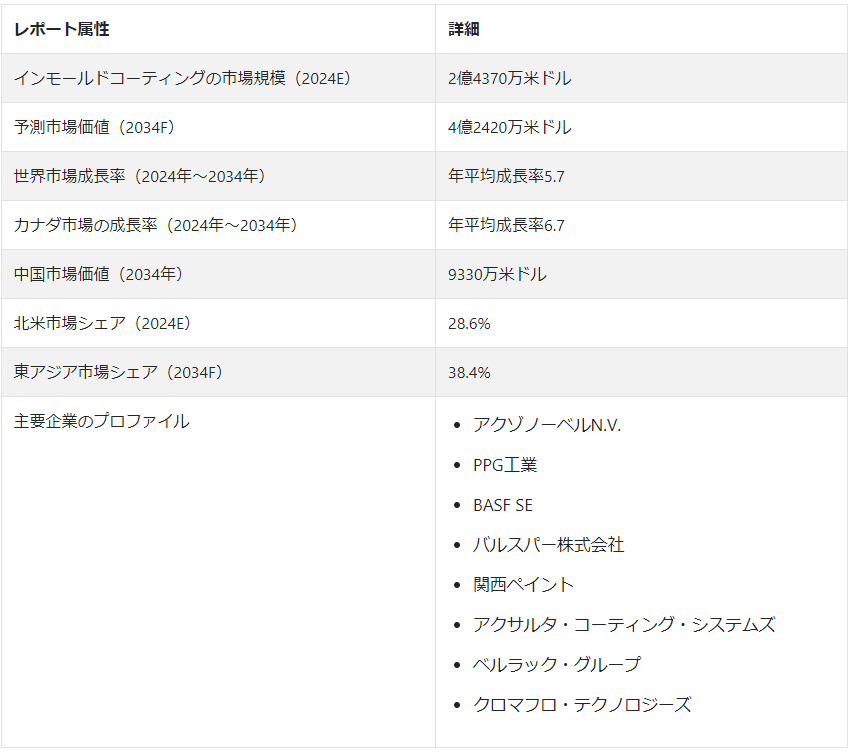

インモールドコーティングの世界的な売上高は、2024年には2億4,370万米ドルに達し、年平均成長率(CAGR)5.7%で増加し、2034年には4億2,420万米ドルに達すると予測されている。

インモールドコーティング(IMC)とは、離型剤を塗布した直後、PU射出や注湯の直前に、金型内に直接塗布またはスプレーするワニスの一種です。このような用途は、自動車、繊維、電気、電子など様々な産業で使用されています。

インモールド・コーティングは、摩擦係数を0.45ミクロンから0.05ミクロンまで大幅に向上させることができ、離型剤を塗布しなくても工具を機能させることができます。ほとんどの可動用途では、可動材料間に硬度の差が必要です。市販されているインモールド・コーティングの中には、潤滑油やグリースを塗らなくても、2つの可動素材がスムーズに滑ることができる摩擦係数を持つものがある。この特性は、インモールドコーティングの売り上げを大きく伸ばしている。

ある種のコーティングは、成形部品が挿入された後、成形後の作業を補助するために金型アセンブリに追加的に塗布される。塗装、メッキ、プラスチック部品製造を含むこれらの作業は、金型内コーティング市場規模の拡大に寄与している。広範な研究により、市場サプライヤーはDLCコーティング(ダイヤモンドライクコーティング)を導入し、複数の供給元から入手できるようになった。これらのコーティングは、ダイヤモンドに似た非晶質炭素材料の特性を示し、高速自動車部品に優れた硬度を提供する。

カナダの市場は、2024年から2034年にかけて年平均成長率6.7%で拡大すると予測されている。

メーカー各社は、進化する市場動向を分析し、その存在感を確立するために開発戦略を調整している。新しいプレーヤーは、顧客の信頼を得るために耐久性と信頼性の高い製品を提供するために製造プロセスを強化している。

インモールドコーティング市場の成長を促進する要因は何か?

「自動車内装部品のPVCからインモールドへの移行

インモールド・コーティングは、自動車部品、特にウィンドウ・エンカプセルやステアリング・ホイールで常に使用されてきた。近年では、自動車内装部品をPVCからインモールド用途に転換することが重視されている。これは、インモールドコーティング市場の主要トレンドのひとつである。インモールドコーティングはスループットを向上させ、部品全体の外観を改善するのに役立つ。

顧客は、自分の好みに合わせて自動車部品をより美しく、ユニークなものにしたいと積極的に考えている。インモールド・サプライヤーはこうしたニーズに適応し、顧客にサービスを提供するために熱心に取り組んでいる。市場成長を促進する要因の一つは、水性インモールド・コーティングの利用である。このようなコーティングは、熱や摩耗に対する優れた耐性を持ち、優れた接着性と低い燃焼性を提供する。

“従来の電子部品と比較したインモールド・コーティングの費用対効果”

エレクトロニクスにおけるインモールド・コーティングの主な機能は、成形されたプラスチック部品に電子回路を直接組み込むことである。これは射出成形とプリンテッドエレクトロニクスを組み合わせたものである。これにより、回路基板、コネクター、ケーブルを別々に用意する必要がなくなり、スマートでシームレスなヒューマン・マシン・インターフェース(HMI)設計が実現します。従来の電子部品に比べてコスト効率が高いため、シームレスな設計が顧客に支持されている。タッチセンサーやその他の電子部品をプラスチック表面に直接組み込むことが重視されるようになってきています。

インモールド・エレクトロニクスは、製品デザイン全体にシームレスに溶け込む、洗練された薄型インターフェースの作成を可能にします。この統合により、ユーザーエクスペリエンスが向上し、最終製品の認知価値が高まります。このような特性により、エレクトロニクス業界ではインモールドコーティングが広く使用されています。顧客は、進化するニーズに応えるため、耐久性と耐久性に優れたコーティング材料を積極的に求めています。

インモールド・コーティングのサプライヤーはどのような課題に取り組んでいるのか?

“機械への投資と頻繁なアップグレードの必要性が運営費を増加させる”

インモールドコーティングの製造に使用される材料のコストが高いことが、市場の成長を妨げている。機械への投資や定期的なアップグレードがさらにコストに拍車をかけ、サプライヤーが利益を上げながら事業を展開することを困難にしている。インモールドコーティングを大量生産することは、費用対効果を達成するために必要であり、別の障害となっている。サプライヤーはこれらの問題に対処し、効果的な解決策を見出そうと努力している。パウダーベース、リキッドベース、フォームベースなどの代替コーティングが導入されつつある。

国別評価

韓国ではエレクトロニクス分野の成長がインモールドコーティングの需要を押し上げている。Fact.MRによると、韓国の市場は2024年から2034年にかけて年平均成長率8%で拡大すると予測されている。

米国におけるインモールドコーティングサプライヤーのビジネスチャンスとは?

「優れた耐薬品性と耐スクラッチ性を実現するUV硬化型コーティングの採用が増加”

UV硬化型コーティングの使用拡大は、米国市場における最も注目すべき技術開発のひとつである。これらのコーティングは耐薬品性と耐傷性を向上させ、乾燥期間を短縮し、環境への影響を少なくする。自動車やエレクトロニクスの分野では、表面に光沢があることからUV硬化型インモールドコーティングが広く使用されている。

インモールド加飾技術は、デジタル印刷によって完全に生まれ変わった。リードタイムの短縮とデザインの柔軟性の向上が可能になった。デジタル印刷技術と組み合わせたインモールドコーティングは、プラスチック部品に複雑で視覚的に印象的なパターンを作り出すために、国内の製造業者によって使用されている。

ナノテクノロジーは、指紋防止、傷防止、自己修復機能など、独特の性質を持つ特殊なインモールド・コーティングの製造に役立っている。製品の耐久性と美観が重要視される高級品、自動車、高級家電の分野では、こうした最先端のコーティングがますます人気を集めている。

なぜ中国でインモールド・コーティングの売上が急増しているのか?

“耐久性とコスト効率に優れたコーティングプロセスの重視”

中国の自動車産業は商品の耐久性と強靭性を優先しており、インモールドコーティングは望ましい選択肢である。インモールド・コーティングは、生産工程で追加のコーティング工程を必要としないため、コスト面で有利である。コーティングは金型に直接注入されるため、さらなるコーティング手順や後処理は必要ない。

このように工程が簡素化されているため、中国の自動車メーカーにとってインモールド・コーティングは、従来のコーティング工程よりも製造時間とコストの面で経済的に有利である。中国では安全、品質、排ガスに関する規制が厳しい。インモールドコーティングは一貫した均一な膜厚を提供し、業界標準の遵守を保証するため、これらの規制基準を満たすのに役立ちます。

カテゴリー別評価

スクラッチ&マー添加剤の売上高は、2024年から2034年にかけて年平均成長率6.6%で増加すると予測されている。

インモールド・コーティングの重要な用途は?

“スリップ剤添加剤が係数の改善により大きなシェアを占める”

スリップ剤添加剤は、フィルムと装置間の摩擦を最小化し、押出ラインや下流の包装工程でのスムーズな動きを確保することで、加工と最終用途を向上させる。メーカーはこれらの添加剤の供給を増やすことで、需要の増大に対応している。このため、2024 年のインモールドコーティング市場シェアは、スリップ剤 添加剤がリードしている。

ビジネス・コンペティション

インモールドコーティング市場は競争が激しく、長寿命で美観に優れたコーティングへのニーズが高まるにつれ、老舗企業も新進気鋭の競合企業も市場シェアを争っている。競争上の優位性を維持するため、この市場の主要企業は成長計画、戦略的提携、研究開発プロジェクトを推進している。

アクゾノーベルN.V.、PPGインダストリーズ、BASF SE、バルスパー・コーポレーションなど、インモールドコーティング市場の主要企業は常に新しいアイデアを打ち出し、さまざまな産業用途のニーズを満たす幅広い種類のインモールドコーティング・ソリューションを提供している。

インモールドコーティング市場調査の主要セグメント

製品タイプ別 :

水性

溶剤ベース

パウダーベース

最終用途産業別:

電化製品

自動車

トラック

レール

サニタリー製品

建築・建設

メディカル

剤型別:

1コンポーネント

2コンポーネント

用途別:

核剤添加剤

スクラッチ&マー添加剤

スリップ剤添加剤

帯電防止剤添加剤

酸素バリア添加剤

難燃添加剤

酸化防止添加剤

コーティング層別 :

プライマー

トップコート

基板別:

熱可塑性プラスチック

熱硬化性

物理的性質別:

軟質

硬質

地域別 :

北米

ラテンアメリカ

ヨーロッパ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

2024年のインモールドコーティング市場規模は?

2024年のインモールドコーティング市場は2億4370万米ドルと推定される。

米国におけるインモールドコーティングの販売額は?

米国における金型内添加剤の売上高は、2024年には5,000万米ドルになると推定される。

どのアプリケーションが大きなシェアを占めているのか?

スリップ剤添加剤は2024年に18.1%の市場シェアを占める。

2034年までの中国市場の予測値は?

中国の市場は2034年末までに9,330万米ドルに達すると予測されている。

韓国市場の見通しは?

韓国市場は2034年までに2,260万米ドルに達すると予測されている。

インモールドコーティング市場の主要プレーヤーは?

主な市場プレーヤーはAkzoNobel N.V.、PPG Industries、BASF SE、Valspar Corporationである。

目次

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. Fact.MR分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景と基礎データ

3.1. インモールドコーティングの選択基準

3.2. 最近の市場動向

3.3. 政策と規制の状況

3.4. 市場の成長と発展パターン

3.5. 市場のホワイトスペース評価と機会分析

3.6. 競争シナリオと動向

3.6.1. 市場集中率

3.6.2. 新興企業、著名企業、大手企業のリスト

3.6.3. 合併と買収

3.7. シナリオ予測

3.7.1.(楽観的市場環境、可能性の高い市場環境、保守的市場環境における需要)

3.8. マクロ経済要因

3.9. 市場ダイナミクス

3.9.1. 市場促進要因と影響評価

3.9.2. 顕著な市場課題と影響評価

3.9.3. 市場機会

3.9.4. 世界市場における顕著な動向とその影響評価

3.10. 予測要因-関連性と影響

4. 世界市場-価格分析

4.1. 電圧生産コーティング層別の地域価格分析

4.2. 価格ブレークアップ

4.3. 世界平均価格分析ベンチマーク

5. 世界市場の需要(金額または規模、単位:百万米ドル)2018~2023年分析と2024~2034年予測

5.1. 2018年から2023年までの過去の市場量と金額(US$ Mn)分析

5.2. 現在と今後の市場規模・金額(US$ Mn)予測、2024年~2034年

5.2.1. 前年比成長トレンド分析

5.2.2. 絶対額機会分析

6. 生産コーティング層別の世界市場分析2018~2023年および予測2024~2034年

6.1. はじめに / 主要な調査結果

6.2. 2018年から2023年までの生産コーティング層別の過去市場量と金額(US$ Mn)分析

6.3. 生産コーティング層別の現在および将来市場量と金額(US$ Mn)の分析および予測、2024年~2034年

6.3.1. 水ベース

6.3.2. 溶剤ベース

6.3.3. 粉末ベース

6.4. 生産コーティング層別の市場魅力度分析

7. コーティング層別の世界市場分析2018~2023年および予測2024~2034年

7.1. 序論 / 主要な調査結果

7.2. 2018年から2023年までのコーティング層別の過去市場量と金額(US$ Mn)分析

7.3. コーティング層別の現在および将来市場量と金額(US$ Mn)の分析と予測、2024年~2034年

7.3.1. プライマー

7.3.2. トップコート

7.4. コーティング層別市場魅力度分析

8. 基板別の世界市場分析2018~2023年および予測2024~2034年

8.1. イントロダクション/主な調査結果

8.2. 2018年から2023年までの基板製造コーティング層別の過去市場量と金額(US$ Mn)分析

8.3. 基板製造用コーティング層別の現在および将来市場数量および金額(US$ Mn)分析と予測、2024~2034年

8.3.1. 熱可塑性

8.3.2. 熱硬化性

8.4. 基材別市場魅力度分析

9. 世界市場分析2018〜2023年および予測2024〜2034年:最終用途産業別

9.1. はじめに / 主要な調査結果

9.2. 2018年から2023年までの最終用途産業別過去市場量および金額(US$ Mn)分析

9.3. 最終用途産業別の現在および将来市場量と金額(US$ Mn)の分析および予測、2024年~2034年

9.3.1. エレクトロニクス&アプライアンス

9.3.2. 自動車

9.3.3. トラック

9.3.4. 鉄道

9.3.5. 衛生製品

9.3.6. 建築・建設

9.3.7. 医療

9.4. 最終用途産業別市場魅力度分析

10. 物理的形態別の世界市場分析2018~2023年および予測2024~2034年

10.1. はじめに / 主要な調査結果

10.2. 2018年から2023年までの物理的形態別の過去市場量と金額(US$ Mn)分析

10.3. 物理的形態別の現在および将来市場量と金額(US$ Mn)の分析と予測、2024年~2034年

10.3.1. フレキシブル

10.3.2. 硬質

10.4. 物理的形状別市場魅力度分析

11. 製剤別の世界市場分析2018~2023年および予測2024~2034年

11.1. 序論/主な調査結果

11.2. 2018年から2023年までの製剤別過去市場数量および金額(US$ Mn)分析

11.3. 製剤別の現在および将来市場数量および金額(US$ Mn)の分析と予測、2024〜2034年

11.3.1. 1成分

11.3.2. 二成分

11.4. 製剤別市場魅力度分析

12. 用途別世界市場分析2018〜2023年および予測2024〜2034年

12.1. 序論/主要な調査結果

12.2. 2018年から2023年までの用途別過去市場数量および金額(US$ Mn)分析

12.3. アプリケーション別の現在および将来市場数量および金額(US$ Mn)分析と予測、2024年~2034年

12.3.1. 核剤添加剤

12.3.2. スクラッチ&マー添加剤

12.3.3. スリップ剤添加剤

12.3.4. 帯電防止剤添加剤

12.3.5. 酸素バリア添加剤

12.3.6. 難燃剤添加剤

12.3.7. 酸化防止剤

12.4. 用途別市場魅力度分析

13. 地域別の世界市場分析2018~2023年および予測2024~2034年

13.1. はじめに / 主要な調査結果

13.2. 2018年から2023年までの地域別過去市場数量および金額(US$ Mn)分析

13.3. 地域別の現在および将来市場量と金額(US$ Mn)の分析および予測、2024年~2034年

13.3.1. 北米

13.3.2. 中南米

13.3.3. 欧州

13.3.4. 東アジア

13.3.5. 南アジア

13.3.6. オセアニア

13.3.7. 中東・アフリカ(MEA)

13.4. 地域別市場魅力度分析

14. 北米市場の2018年~2023年分析と2024年~2034年予測

14.1. はじめに / 主要な調査結果

14.2. 価格分析

14.3. 2018年から2023年までの地域別過去市場数量および金額(US$ Mn)分析

14.4. 地域別の現在および将来市場量と金額(US$ Mn)の分析と予測、2024年~2034年

14.4.1. 国別

14.4.1.1. 米国

14.4.1.2. カナダ

14.4.2. 生産コーティング層別

14.4.3. コーティング層別

14.4.4. 基板別

14.4.5. 最終用途産業別

14.4.6. 物理的形態別

14.4.7. 剤形別

14.4.8. 用途別

14.5. 市場魅力度分析

14.5.1. 国別

14.5.2. 生産コーティング層別

14.5.3. コーティング層別

14.5.4. 基板別

14.5.5. 最終用途産業別

14.5.6. 物理的形態別

14.5.7. 剤形別

14.5.8. 用途別

15. 中南米市場の分析 2018~2023年および予測 2024~2034年

15.1. 序論 / 主要な調査結果

15.2. 価格分析

15.3. 2018年から2023年までの地域別過去市場数量および金額(US$ Mn)分析

15.4. 地域別の現在および将来市場数量および金額(US$ Mn)分析と予測、2024年~2034年

15.4.1. 国別

15.4.1.1. ブラジル

15.4.1.2. メキシコ

15.4.1.3. その他のラテンアメリカ

15.4.2. 生産コーティング層別

15.4.3. コーティング層別

15.4.4. 基板別

15.4.5. 最終用途産業別

15.4.6. 物理的形態別

15.4.7. 剤形別

15.4.8. 用途別

15.5. 市場魅力度分析

15.5.1. 国別

15.5.2. 生産コーティング層別

15.5.3. コーティング層別

15.5.4. 基板別

15.5.5. 最終用途産業別

15.5.6. 物理的形態別

15.5.7. 剤形別

15.5.8. 用途別

16. 欧州市場の分析 2018〜2023年および予測 2024〜2034年

16.1. イントロダクション/主な調査結果

16.2. 価格分析

16.3. 2018年から2023年までの地域別過去市場数量および金額(US$ Mn)分析

16.4. 地域別の現在および将来市場量と金額(US$ Mn)の分析および予測、2024年~2034年

16.4.1. 国別

16.4.1.1. ドイツ

16.4.1.2. フランス

16.4.1.3. イタリア

16.4.1.4. スペイン

16.4.1.5. イギリス

16.4.1.6. ベネルクス

16.4.1.7. ロシア

16.4.1.8. その他のヨーロッパ

16.4.2. 生産コーティング層別

16.4.3. コーティング層別

16.4.4. 基板別

16.4.5. 最終用途産業別

16.4.6. 物理的形態別

16.4.7. 剤形別

16.4.8. 用途別

16.5. 市場魅力度分析

16.5.1. 国別

16.5.2. 生産コーティング層別

16.5.3. コーティング層別

16.5.4. 基板別

16.5.5. 最終用途産業別

16.5.6. 物理的形態別

16.5.7. 剤形別

16.5.8. 用途別

17. 東アジア市場の分析 2018〜2023年および予測 2024〜2034年

17.1. イントロダクション/主な調査結果

17.2. 価格分析

17.3. 2018年から2023年までの地域別過去市場数量および金額(US$ Mn)分析

17.4. 地域別の現在および将来市場量と金額(US$ Mn)の分析および予測、2024年〜2034年

17.4.1. 国別

17.4.1.1. 日本

17.4.1.2. 韓国

17.4.1.3. 中国

17.4.2. 生産コーティング層別

17.4.3. コーティング層別

17.4.4. 基材別

17.4.5. 最終用途産業別

17.4.6. 物理的形態別

17.4.7. 剤形別

17.4.8. 用途別

17.5. 市場魅力度分析

17.5.1. 国別

17.5.2. 生産コーティング層別

17.5.3. コーティング層別

17.5.4. 基板別

17.5.5. 最終用途産業別

17.5.6. 物理的形態別

17.5.7. 剤形別

17.5.8. 用途別

18. 南アジア市場の2018~2023年分析と2024~2034年予測

18.1. はじめに / 主要な調査結果

18.2. 価格分析

18.3. 2018年から2023年までの地域別過去市場数量および金額(US$ Mn)分析

18.4. 地域別の現在および将来市場量と金額(US$ Mn)の分析および予測、2024年~2034年

18.4.1. 国別

18.4.1.1. インド

18.4.1.2. タイ

18.4.1.3. インドネシア

18.4.1.4. マレーシア

18.4.1.5. その他の南アジア

18.4.2. 生産コーティング層別

18.4.3. コーティング層別

18.4.4. 基板別

18.4.5. 最終用途産業別

18.4.6. 物理的形態別

18.4.7. 剤形別

18.4.8. 用途別

18.5. 市場魅力度分析

18.5.1. 国別

18.5.2. 生産コーティング層別

18.5.3. コーティング層別

18.5.4. 基板別

18.5.5. 最終用途産業別

18.5.6. 物理的形態別

18.5.7. 剤形別

18.5.8. 用途別

19. オセアニア市場の2018~2023年分析と2024~2034年予測

19.1. 序論 / 主要な調査結果

19.2. 価格分析

19.3. 2018年から2023年までの地域別過去市場数量および金額(US$ Mn)分析

19.4. 地域別の現在および将来市場数量および金額(US$ Mn)分析と予測、2024年~2034年

19.4.1. 国別

19.4.1.1. オーストラリア

19.4.1.2. ニュージーランド

19.4.2. 生産コーティング層別

19.4.3. コーティング層別

19.4.4. 基板別

19.4.5. 最終用途産業別

19.4.6. 物理的形態別

19.4.7. 剤形別

19.4.8. 用途別

19.5. 市場魅力度分析

19.5.1. 国別

19.5.2. 生産コーティング層別

19.5.3. コーティング層別

19.5.4. 基板別

19.5.5. 最終用途産業別

19.5.6. 物理的形態別

19.5.7. 剤形別

19.5.8. 用途別

20. 中東・アフリカ(MEA)市場の分析 2018〜2023年および予測 2024〜2034年

20.1. はじめに / 主要な調査結果

20.2. 価格分析

20.3. 2018年から2023年までの地域別過去市場数量および金額(US$ Mn)分析

20.4. 地域別の現在および将来市場数量および金額(US$ Mn)分析と予測、2024年~2034年

20.4.1. 国別

20.4.1.1. GCC諸国

20.4.1.2. トルコ

20.4.1.3. 南アフリカ

20.4.1.4. その他の中東・アフリカ(MEA)

20.4.2. 生産コーティング層別

20.4.3. コーティング層別

20.4.4. 基板別

20.4.5. 最終用途産業別

20.4.6. 物理的形態別

20.4.7. 剤形別

20.4.8. 用途別

20.5. 市場魅力度分析

20.5.1. 国別

20.5.2. 生産コーティング層別

20.5.3. コーティング層別

20.5.4. 基板別

20.5.5. 最終用途産業別

20.5.6. 物理的形態別

20.5.7. 剤形別

20.5.8. 用途別

21. 市場構造分析

21.1. 企業階層別市場分析(インモールドコーティング)

21.2. 市場集中度

21.3. 上位企業の市場シェア分析

21.4. 市場プレゼンス分析

22. 競合分析

22.1. 競合ダッシュボード

22.2. 競合ベンチマーキング

22.3. 競合のディープダイブ

22.3.1. アクゾノーベルN.V.

22.3.1.1. 概要

22.3.1.2. 製品ポートフォリオ

22.3.1.3. セグメント別売上高

22.3.1.4. 地域別売上高

22.3.1.5. 生産クラスターと生産能力

22.3.1.6. SWOT分析

22.3.2. PPGインダストリーズ

22.3.2.1. 概要

22.3.2.2. 製品ポートフォリオ

22.3.2.3. セグメント別売上高

22.3.2.4. 地域別売上高

22.3.2.5. 生産クラスターと生産能力

22.3.2.6. SWOT分析

22.3.3. BASF SE

22.3.3.1. 概要

22.3.3.2. 製品ポートフォリオ

22.3.3.3. セグメント別売上高

22.3.3.4. 地域別売上高

22.3.3.5. 生産クラスターと生産能力

22.3.3.6. SWOT分析

22.3.4. バルスパー・コーポレーション

22.3.4.1. 概要

22.3.4.2. 製品ポートフォリオ

22.3.4.3. セグメント別売上高

22.3.4.4. 地域別売上高

22.3.4.5. 生産クラスターと生産能力

22.3.4.6. SWOT分析

22.3.5. 関西ペイント

22.3.5.1. 概要

22.3.5.2. 製品ポートフォリオ

22.3.5.3. セグメント別売上高

22.3.5.4. 地域別売上高

22.3.5.5. 生産クラスターと生産能力

22.3.5.6. SWOT分析

22.3.6. アクサルタ・コーティング・システムズ

22.3.6.1. 概要

22.3.6.2. 製品ポートフォリオ

22.3.6.3. セグメント別売上高

22.3.6.4. 地域別売上高

22.3.6.5. 生産クラスターと生産能力

22.3.6.6. SWOT分析

22.3.7. ベルラック・グループ

22.3.7.1. 概要

22.3.7.2. 製品ポートフォリオ

22.3.7.3. セグメント別売上高

22.3.7.4. 地域別売上高

22.3.7.5. 生産クラスターと生産能力

22.3.7.6. SWOT分析

22.3.8. クロマフロ・テクノロジーズ

22.3.8.1. 概要

22.3.8.2. 製品ポートフォリオ

22.3.8.3. セグメント別売上高

22.3.8.4. 地域別売上高

22.3.8.5. 生産クラスターと生産能力

22.3.8.6. SWOT分析

23. 付録

*** 本調査レポートに関するお問い合わせ ***