世界の体外診断用医薬品(IVD)市場(2025年~2033年):製品・サービス別、技術別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

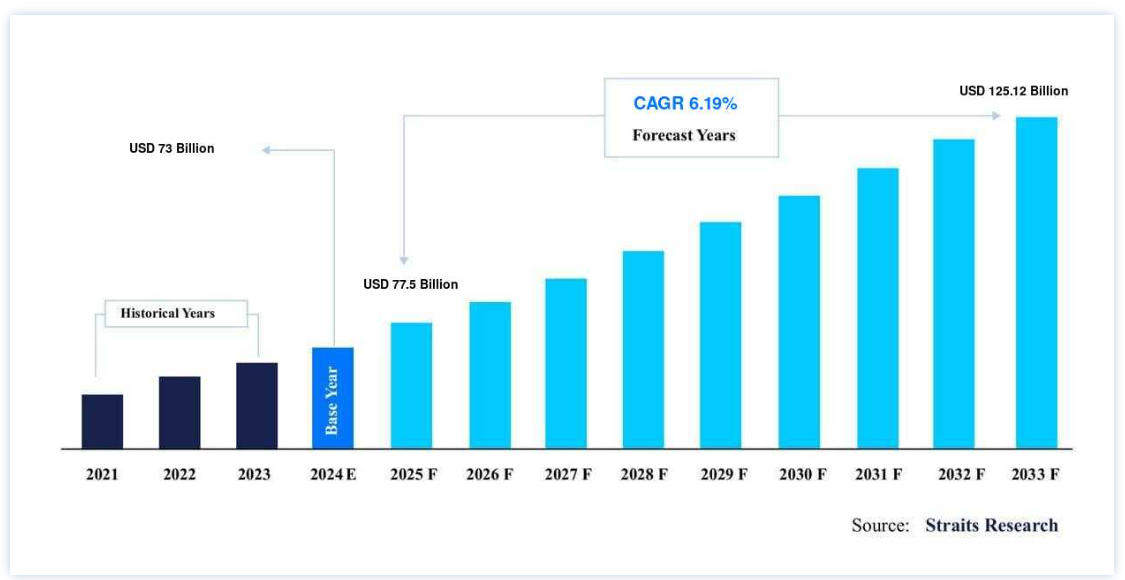

体外診断用医薬品(IVD)の世界市場規模は、2024年には 730億米ドルと評価され、2025年には775億米ドルから2033年には1,251億2,000万米ドルに達すると予測されています。2025年には50億ドルから2033年には1,251億2,000万ドルに達し、予測期間(2025-2033年)の年平均成長率(CAGR)は6.19%と予測されている。

体外診断用医薬品(IVD)市場の成長は、迅速診断検査に対する需要の増加、ポイントオブケア診断機器の台頭、慢性疾患の有病率の増加など、いくつかの主要な要因に起因している。 個別化医療と早期診断の人気は市場拡大にさらに拍車をかけている。 さらに、COVID-19のパンデミックはIVD産業を後押しする重要な役割を果たし、F. Hoffmann-La Roche Ltd、bioMérieux、Siemens Healthineers AG、Abbott Laboratoriesのような大手企業はこの期間に診断収益の大幅な増加を報告した。

例えば、COVID-19の第3波が到来した2021年第1四半期、ロシュの診断薬部門は、検査ソリューションに対する需要の高まりにより、2020年第1四半期と比較して48%の目覚ましい増収を記録した。 同様に、ビオメリューも16%の増収を記録し、臨床アプリケーションの売上は24%増となった。これは主に、2020年にBIOFIRE分子生物学製品の売上が67%増加したことによる。

2021年第1四半期は、BIOFIRE製品の19%増とCOVID-19血清学的検査によるイムノアッセイの28%増により、臨床売上高が10%増加した。 しかし、2022年第1四半期は、COVID-19検査の需要が減退し始めたため、分子生物学の売上が安定し、免疫測定法の売上が減少したことに加え、臨床売上が2%わずかに減少した。

2024年第1四半期には、BIOFIRE分子生物学の18%増と微生物学の9%増に牽引され、臨床の売上高は7%増と回復したが、免疫測定法の売上高は横ばいで推移した。 この勢いは、診断薬部門における持続的な投資と継続的な技術革新に支えられ、予測期間を通して続くと予想される。

IVD市場の動向

個別化医療と予防医療の人気の高まり

個別化医療と予防医療への関心の高まりは、体外診断用医薬品(IVD)市場の拡大を大きく後押ししている。 この傾向は、特定の遺伝子マーカーを同定し、疾病を早期に発見し、オーダーメイド治療の効果をモニターできる診断検査への需要を高めている。 個別化医療が主流になるにつれて、こうした的を絞ったアプローチを促進する高度な体外診断用医薬品(IVD)ソリューションの必要性が高まり、この分野への投資と技術革新が活発化しています。

医療従事者も患者も、治療方針を決定し臨床転帰を改善するために、正確で早期の診断ツールへの依存度を高めています。 例えば、多くのバイオ製薬企業が精密医療イニシアチブを支援するための体外診断用医薬品技術の進歩に注力している。

その顕著な例が、2022年3月に欧州でTruSight Oncology (TSO) Comprehensive検査を発売したイルミナ社である。 この体外診断用医薬品(IVD)検査は、517のがん関連遺伝子をプロファイリングし、腫瘍遺伝子とバイオマーカーを包括的に解析するために4~5日という迅速な納期を提供し、精密医療における早期の意思決定を可能にする。

同様に、2024年7月、Renalytix plcはSteno Diabetes Centerと提携し、AIを搭載したKidneyIntelXを欧州に導入した。 この革新的なツールは、糖尿病と慢性腎臓病を管理するための臨床ワークフローにバイオマーカー検査を統合するもので、個別化治療と価値に基づくケアにおけるIVDの重要な役割を明確に示しています。

これらの進歩は、個別化医療への極めて重要なシフトと、患者の転帰を向上させるIVDの重要性の高まりを浮き彫りにしています。

体外診断用医薬品(IVD)市場の促進要因

疾患の早期発見の重視

疾病の早期発見を重視することは体外診断用医薬品(IVD)市場の重要な原動力であり、コストを削減しながら医療成果を大幅に向上させる。 早期発見はタイムリーな介入を可能にし、病気の進行を防ぎ、複雑な治療の必要性を最小限に抑えることができます。 血液検査、画像診断技術、分子診断などの体外診断用医薬品は、このような積極的な医療アプローチにおいて重要な役割を果たしている。

例えば、

Exact Sciences Corporationが開発したCologuardは、大腸がんスクリーニングのために設計された非侵襲的な便DNA検査である。 便サンプル中の異常なDNAとヘモグロビンを検出することにより、Cologuardは潜在的な癌病変や前癌病変を特定するのに役立ち、従来の大腸内視鏡検査に代わるより侵襲性の低い検査法を提供する。

アボット・ラボラトリーズのAfinion HbA1c検査 は、糖尿病管理に重要なHbA1c値を迅速かつ正確に測定します。 この検査は迅速な結果を提供し、タイムリーな介入と血糖値のより良い管理を可能にします。

これらの例は、体外診断用医薬品がいかに早期発見を促し、迅速かつ適切な治療介入を可能にすることで健康状態の改善につながるかを強調している。 病気の早期発見を優先することで、医療の質と効率を高め続けている。

阻害要因

規制の複雑さと厳しい承認プロセス

体外診断用医薬品市場における重要な課題は、米国FDAや欧州連合(EU)の体外診断用医薬品規制(IVDR)などの管理機関が課す規制の複雑さと厳しい承認プロセスである。 これらの規制はメーカーにとってハードルとなり、技術革新や市場参入のペースを遅らせている。

例えば

2022年の欧州IVDRの施行により、IVD製品に対する認証要件がより厳格化され、安全性と有効性の包括的なエビデンスが義務付けられた。 この転換により、臨床データと文書化に多額の投資が必要となり、メーカーの負担が増加した。

米国では、体外診断用医薬品は21 CFR 809に概説されている追加表示規制を遵守しなければならない。 FDAの承認を受けた後、製造業者はFDA統一登録リストシステム(FDA Unified Registration and Listing System:FURLS)を通して製品を登録する必要もある。 このプロセスには年会費と継続的な管理義務が伴い、運営コストをさらに押し上げる。

このような規制の複雑さは市場参入の大きな障壁となり、先端診断技術の採用を妨げ、体外診断用医薬品産業全体の成長の可能性を制限している。 これらの課題に対処することは、イノベーションを促進し、必要不可欠な診断ツールへのアクセスを拡大する上で極めて重要である。

市場機会

体外診断用医薬品(IVD)機器の技術進歩

機器の技術進歩は、診断能力を著しく向上させることにより、体外診断用医薬品(IVD)市場の著しい成長を推進している。 自動化、人工知能(AI)の統合、高感度検査の開発などの技術革新は、診断業務に革命をもたらしている。

例えば、

F. Hoffmann-La Roche Ltd は、様々な検査プロセスを自動化することで、検査室のワークフローを合理化する自動コバスシステムを提供しています。 これにより、ヒューマンエラーを減らし、検査スループットを向上させ、より迅速で信頼性の高い診断結果をもたらし、患者ケアを改善することができます。

同様に、 PathAI は、卓越した精度でデジタル病理画像を分析するAI搭載の診断ツールを提供します。 このAIの統合は、病理医が迅速かつ正確ながん診断を行うのを支援することで、診断精度を高める。 その結果、がん検出の全体的な効率と有効性が大幅に改善される。

このような技術革新は、結果までの所要時間を早めるだけでなく、診断プロセス全体の精度と信頼性を高める。 そのため、先進的な体外診断ソリューションの医療分野への普及が促進され、最終的には患者の転帰を改善し、市場成長を牽引している。

地域別インサイト

北米は市場シェア41.79%で優位な地域

北米の体外診断用医薬品(IVD)市場は41.79%のシェアを占め、圧倒的な地位を占めている。このリーダーシップは、高度に発達した医療インフラ、先端診断技術への多額の投資、正確でタイムリーな診断ソリューションへの需要の高まりに起因している。 米国とカナダの強固な医療制度は技術革新を促進し、新しい体外診断用医薬品(IVD)技術の迅速な開発と導入につながっている。

例えば、サーモフィッシャーサイエンティフィックのような企業は、次世代シーケンシングや分子診断学に多額の投資を行っており、疾病の検出やモニタリングの能力を大幅に強化している。 さらに、この地域の研究開発へのコミットメントにより、診断方法の継続的な進歩が保証され、世界的に主導的な地位をさらに強固なものにしている。 患者の予後を改善し、技術を活用することに重点を置く北米は、体外診断用医薬品市場の最前線にあり続け、医療診断における品質と革新のベンチマークを設定しています。

アジア太平洋地域は急成長地域

中国、インド、オーストラリアのような国々は、医療インフラの急速な発展、慢性疾患の有病率の上昇、高度診断技術の採用増加による急増のため、年平均成長率(CAGR)が最も速いと予測されている。 例えば、インド政府は、医療サービスへの助成を強化し、診断技術の利用を促進するAyushman Bharatプログラムなど、医療アクセスの拡大を目指したイニシアチブを実施している。

中国では、手ごろな価格の診断薬への需要が技術革新の原動力となっており、中国製薬集団(Sinopharm)のような企業が診断能力を高めている。 さらに、早期発見と予防医療を重視するオーストラリアは、体外診断用医薬品(IVD)技術への投資に拍車をかけている。 これらの要因が相まって、アジア太平洋地域は市場拡大のための環境が整いつつあり、世界の体外診断用医薬品市場において重要な位置を占めている。

各国の洞察

米国は、確立された大手メーカーの存在、診断技術への実質的な研究開発投資、年間の体外診断用医薬品の検査件数の多さなどにより、同国の医療制度における体外診断用医薬品の広範な使用と重要な役割を裏付けており、大きなシェアを占めている。 ピュー・リサーチ社によると、米国では年間約33億件の体外診断用医薬品検査が実施されており、体外診断用医薬品の分野での優位性をさらに高めている。

ドイツの体外診断用医薬品市場は、高度な診断技術への注目と、高度な診断検査の開発におけるAIの採用拡大により成長している。 加えて、精密医療への注力、医療のデジタル化、強固な医療インフラが市場成長を促す主な要因となっている。

英国の体外診断用医薬品(IVD)市場は、個別化医療の重視と、特にがん領域における分子診断薬の導入が大きな原動力となっている。 例えば、国民保健サービス(NHS)は体外診断用医薬品技術を日常的な医療に統合するのに役立っており、サーモフィッシャーサイエンティフィックやオックスフォード Nanopore Technologiesなどの企業はAI主導の診断や早期疾患検出の技術革新を進めている。

フランスの体外診断用医薬品(IVD)市場は、公衆衛生の向上と医療アクセスの拡大へのコミットメントによって活性化されている。 重要な要因としては、政府が診断検査の増加と日常診療への先端技術の導入に注力していることが挙げられる。 bioMérieuxのような企業によるポイントオブケア検査とデジタルヘルスソリューションの成長が市場拡大を後押ししています。 質の高い診断と医療アクセスを重視するフランスは、体外診断用医薬品(IVD)市場のダイナミックな成長を支え続けている。

イタリアの体外診断用医薬品市場は、医療インフラへの政府投資と先端診断への注目の高まりにより成長している。 2021年には、病院網の拡大と分子診断薬の導入に支えられ、市場は成長を遂げた。 例えば、主要プレーヤーであるDiaSorin社は、革新的な診断ソリューションを推進している。 デジタルヘルスソリューションの統合と進行中の医療改革は、診断へのアクセスと質を向上させ、イタリア市場の上昇に貢献している。

インドの体外診断市場は、糖尿病、心血管疾患、様々な感染症などの慢性疾患の有病率が上昇し、診断ツールの需要が増加していることが背景にある。 国際糖尿病連合(International Diabetes Federation 2021)によると、インドでは2021年に7,419万人が糖尿病に罹患し、2030年には9,297万人、2045年には1億2,487万人に増加すると予測されている。

中国の体外診断用医薬品市場は、高齢化、自己検査キット需要の増加、高度な診断検査を提供する独立臨床検査機関(ICL)の増加によって牽引されている。 Population Reference Bureauによると、2023年には中国の高齢者人口は1億6,700万人と最大となり、診断薬需要をさらに押し上げる。

オーストラリアの体外診断用医薬品(IVD)市場は、個別化医療と慢性疾患管理の進歩により拡大している。 医療イノベーションに対する政府の支援と強力な規制の枠組みがこの成長を支えている。 CSL Limitedなどの大手企業は、新しい診断技術の開発に貢献している。 オーストラリアは慢性疾患管理と個別化ケアに重点を置いており、医療成果の改善への取り組みを反映して、市場の発展を牽引している。

IVD市場のセグメンテーション分析

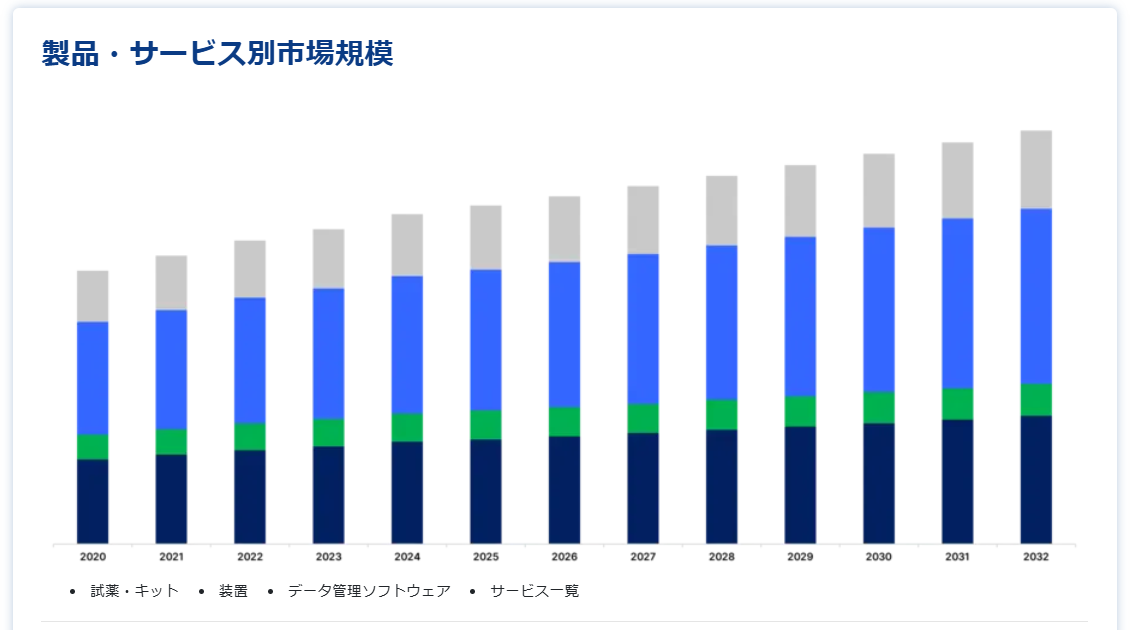

製品・サービス別

世界市場は試薬・キット、機器、データ管理ソフトウェア、サービスに二分される。 試薬・キット分野は、診断検査の実施に不可欠な役割を果たすため、圧倒的な地位を占めている。 これらの製品は、様々なサンプル中のバイオマーカー、病原体、その他の分析物を検出・定量するために極めて重要であり、診断プロセスの基本となっている。 例えば、2022年2月、Invitae Corporationは欧州で初のCE-IVDがん検査キットであるFusionPlex DxおよびLiquidPlex Dxを発売した。

これらの先進的な体外診断用医薬品は、がんの検出と管理のための高品質なソリューションを提供することで、精密腫瘍学を強化し、欧州市場における効果的な診断ツールに対する需要の高まりに対応している。 試薬・キットの継続的な技術革新と上市は、体外診断用医薬品におけるその重要性を明確にし、市場成長を促進し、個別化医療と患者転帰改善の可能性を拡大する。

技術別

世界市場は、免疫測定、臨床化学、分子診断、血液学、微生物学、凝固・止血、尿検査、クロマトグラフィー、質量分析に二分される。 イムノアッセイは、感染症、癌、慢性疾患の診断に不可欠であり、抗体と抗原の相互作用を利用して正確で高感度な結果を提供します。

2023年2月、エピトープ・ダイアグノスティックスは、完全自動化化学発光免疫測定装置ECL25およびECL100を、さまざまな臨床領域におけるルーチン検査および特殊検査用のパネルキットとともに発売しました。 これらの進歩は診断能力を高め、ワークフローを合理化し、患者ケアを向上させる。 イムノアッセイ分野の成長は、正確な診断に対する需要の増加を反映しており、この技術への革新と投資を促進し、より広範な体外診断用医薬品市場における重要性を強調している。

アプリケーション別

世界市場は、感染症、腫瘍、内分泌、循環器、血液スクリーニング、遺伝子検査、自己免疫疾患、アレルギー診断、薬物モニタリング・検査、骨・ミネラル障害、凝固検査、血液型タイピング、その他の用途に分けられる。感染症分野は、HIV、結核、インフルエンザなどの感染症の流行の高まりと、早期かつ正確な診断検査に対する需要の高まりにより、市場を支配しています。 迅速診断の必要性、広範なスクリーニング、感染症発生を抑制するための政府の取り組みが、この分野の成長をさらに後押ししている。

2023年2月、ベクトン・ディッキンソン アンド カンパニーは、SARS-CoV-2、インフルエンザAおよびB、呼吸器合胞体ウイルス(RSV)を同時に検出する新しい分子診断コンビネーション検査について、米国FDAから緊急使用許可を取得した。 この技術革新は呼吸器疾患の管理に極めて重要であり、感染症管理における効果的な診断ソリューションへの継続的な需要を浮き彫りにしている。

エンドユーザー別

世界市場は、病院・診療所、臨床検査室、在宅医療環境、製薬・バイオテクノロジー企業、その他のエンドユーザーに分類される。病院・診療所セグメントは、患者数の多さ、診断精度に対する重要なニーズ、さまざまな症状における診断検査の広範な使用により、最大の市場シェアを占めている。 病院や診療所は、患者の転帰を向上させ、診断プロセスを合理化するために、先進的なIVD技術に多大な投資を行っている。

2023年、米国では6,146以上の病院がIVD検査に依存しており、より迅速で正確な診断結果を提供する上でIVD検査が果たす重要な役割が明らかになった。

さらに、患者数の多さと正確な診断の必要性から、この分野ではIVD技術に多額の投資が行われており、患者のケア管理と医療提供の改善において極めて重要な役割を担っている。 病院が革新的な診断ソリューションを採用し続けているため、このセグメントのIVD市場における優位性は今後も続くと思われます。

体外診断用医薬品市場のセグメンテーション

製品・サービス別(2021年〜2033年)

試薬・キット

装置

データ管理ソフトウェア

サービス別

技術別 (2021-2033)

免疫測定

臨床化学

分子診断学

血液学

微生物学

血液凝固検査

尿検査

クロマトグラフィー & ランプ; 質量分析

用途別 (2021-2033)

感染症

腫瘍学

内分泌学

循環器内科

血液スクリーニング

遺伝子検査

自己免疫疾患

アレルギー診断薬

薬物モニタリング

骨・ミネラル障害

凝固検査

血液型タイピング

その他のアプリケーション

エンドユーザー別 (2021-2033)

病院、クリニック

臨床検査室

在宅ケア

製薬会社、バイオテクノロジー企業

その他エンドユーザー

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の体外診断用医薬品(IVD)市場規模分析

9. 北米の体外診断用医薬品(IVD)市場分析

10. ヨーロッパの体外診断用医薬品(IVD)市場分析

11. APACの体外診断用医薬品(IVD)市場分析

12. 中東・アフリカの体外診断用医薬品(IVD)市場分析

13. ラタムの体外診断用医薬品(IVD)市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***