世界の体外受精(IVF)市場(2024年~2032年):タイプ別、エンドユーザー別、機器別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

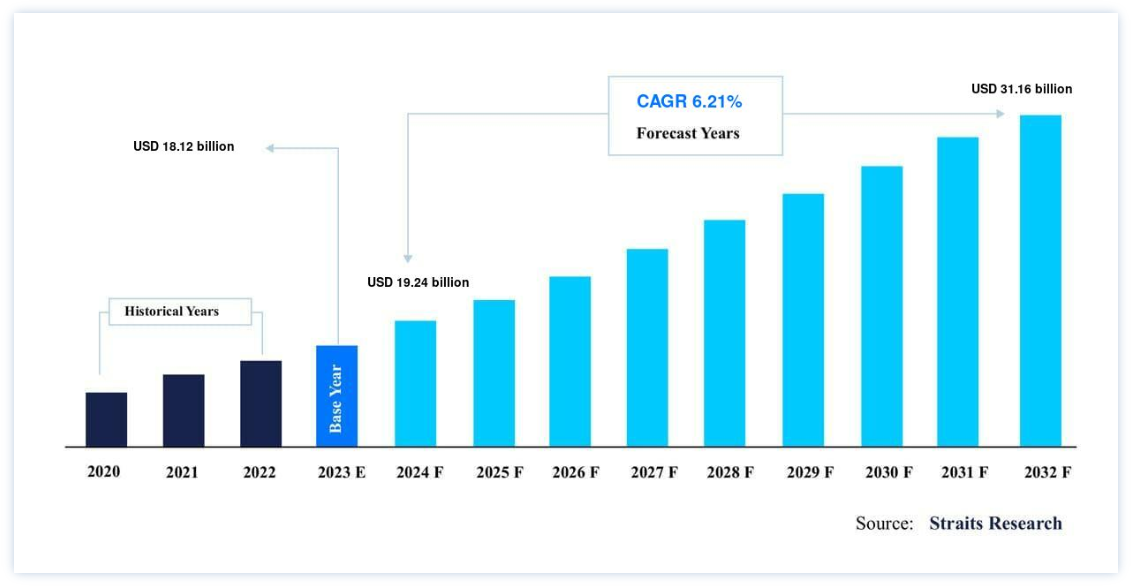

体外受精(IVF)の世界市場規模は、2023年には181.2億米ドルと評価され、予測期間(2024年~2032年)にはCAGR 6.21%で成長し、2032年には311.6億米ドルに達すると予測されています。生活スタイルの変化、出産の遅れ、多嚢胞性卵巣症候群(PCOS)や子宮内膜症などの疾患による不妊率の上昇が主な要因となっています。これらの問題に対処するための生殖補助医療(ART)に対する需要の高まりが市場の成長を後押ししています。

体外受精(IVF)は、個人やカップルが不妊症を克服するために考案された高度な生殖補助医療技術である。 このプロセスは、生殖に関する健康状態を徹底的に評価し、個別の治療計画を立てることから始まります。 卵巣刺激法を用いて複数の卵子の発育を促し、その卵子をモニターして小さな外科手術で回収する。 研究室では、卵子は従来の方法または卵細胞質内精子注入法(ICSI)によって精子と受精し、得られた胚は培養され、品質が評価されます。

その後、最良の胚を選び、細いカテーテルを使って子宮内に移植します。 移植後、着床をサポートする薬が処方されることがあります。 2週間後に妊娠検査を行い、手術が成功したかどうかを判定します。 体外受精は、卵管閉塞や子宮内膜症など様々な不妊症に用いられ、成功率は年齢や胚の質などの要因に左右されます。 体外受精の成功率は、年齢や胚の質などの要因に左右されます。このプロセスでは、一人ひとりに合わせた思いやりのあるケアを提供するために、専門家による献身的なチームが必要となります。

トップ4 主要ハイライト

タイプ別ではフレッシュ・ノンドナーが優位を占める。

不妊治療クリニックがエンドユーザー部門を支配しています。

機器分野では文化・メディアが優位を占めている。

世界市場では欧州が筆頭株主

体外受精(IVF)市場の成長要因

リプロツーリズムの増加

リプロツーリズムの増加は、患者がより手頃な価格で利用しやすい不妊治療を求めて海外に渡航するケースが増えていることから、世界の体外受精(IVF)市場を大幅に押し上げている。 Reproductive Biomedicine Onlineに掲載された2020年の調査では、年間約150万件の国境を越えた生殖医療サイクルが行われていることが明らかになった。 スペイン、チェコ共和国、インドのような人気のある目的地では、米国や英国に比べて30~70%安い費用で体外受精治療が受けられる。 例えば、アメリカでは体外受精1サイクルに12,000~15,000ドルかかるのに対し、インドでは3,000~5,000ドルである。

この傾向にはいくつかの要因がある。 例えば、英国ではNHSの待ち時間が2年を超えることもあり、多くの英国人が海外で体外受精を受けるようになっている。 さらに、スペインのような国のクリニックは成功率が高く、妊娠率は世界平均の40%に対し55~60%と報告されており、より良い結果を求める患者を惹きつけている。

また、50カ国以上で体外受精に関する法律が制限されているため、法的制約も一役買っている。 例えば、イタリアの厳しい規制は、2015年以降、体外受精のためにスペインに渡航するイタリア人の顕著な増加につながっている。 さらに、海外で不妊治療を受けようとするLGBTQ+の増加(全レプロツーリストの7-10%と推定)は、この傾向をさらに増幅させている。 リプロツーリズムの増加は、不妊治療をよりアクセスしやすくし、多様なニーズに合わせることで、体外受精の状況を再構築している。

市場抑制要因

体外受精の治療費の高騰

体外受精(IVF)治療の高額な費用は、依然として世界の体外受精(IVF)市場の大きな阻害要因であり、多くの患者の利用を制限している。 米国では、体外受精サイクルの平均費用は12,000~15,000米ドルで、薬物療法を含めると20,000~25,000米ドルに達する。 ほとんどの患者は複数サイクルを必要とし、累積費用は60,000米ドルを超えることが多い。 保険の適用範囲が限られていることが、この問題をさらに悪化させている。米国では不妊治療の保険適用を義務付けているのは19州のみで、多くのプランでは生涯給付の上限が25,000~30,000米ドルとなっている。

英国では、NHSが資金提供する周期もあるが、2020年の体外受精治療の60%は、1周期あたり3,000~5,000ポンドの民間資金で行われており、地域格差が浮き彫りになっている。 2018年の調査では、年間所得が25,000米ドル未満の女性は、100,000米ドル以上の女性に比べて体外受精を受ける可能性が2.4倍低いことが明らかになった。 その結果、高額な費用と限られたアクセスが市場の成長を制約し、不妊カップルの50~60%が治療を受けられなくなっている。

市場機会

体外受精における技術の進歩

技術の進歩は世界の体外受精(IVF)市場に革命をもたらし、成長のためのエキサイティングな機会を生み出している。 最もインパクトのある技術革新の1つは、着床前遺伝学的検査(PGT)であり、2014年には体外受精周期の12%であった採用率が、米国では2022年には40%以上にまで急増している。

もう一つのゲームチェンジャーは、世界中の体外受精ラボの約20%で使用されているタイムラプス胚モニタリングシステムである。 これらのシステムは胚選択の精度を25%向上させ、着床率を45%から56%に高めた。 瞬間凍結技術であるガラス固化の出現は、卵子と胚の保存を一変させ、従来の緩慢凍結では60%であった生存率を90%以上に向上させた。

卵細胞質内精子注入法(ICSI)は、現在、世界の体外受精サイクルの約70%で利用されており、受精率は50%から80%以上に改善され、特に重度の男性不妊症患者に恩恵をもたらしている。 さらに、AIと機械学習は限界を押し広げつつあり、2019年のNPJ Digital Medicine誌の研究では、AIアルゴリズムが胚の生存率を85%の精度で予測したのに対し、従来の方法では60%であった。 こうした技術の進歩は、体外受精の成功率を高めるだけでなく、患者の可能性を広げ、体外受精市場の著しい成長を促している。

地域別インサイト

北米が世界市場を支配

体外受精(IVF)の世界市場は欧州が圧倒的なシェアを占め、力強い成長が見込まれている。 欧州ヒト生殖発生学会(ESHRE)によると、2022年には欧州が世界の体外受精周期の53%を占める。 この優位性は、政府の支援政策、高度な医療インフラ、生殖医療への関心の高まりが後押ししている。

スペイン、ドイツ、イギリスといった国々がリードしている。 特にスペインは、スペイン不妊学会が指摘するように、2023年に16万回以上の体外受精を実施し、その数はヨーロッパで最も多いと報告されている。 これらの国々は包括的な規制と償還政策を実施し、体外受精治療をより身近で手ごろなものにしている。

この地域には最先端の不妊治療クリニックがあり、2022年には欧州のクリニックの37%が着床前遺伝学的検査(PGT)などの高度な技術を提供している(ESHRE Clinic Data)。 欧州産科婦人科学会(European Board of Obstetrics and Gynecology)の報告によると、2023年には欧州全域で28,000人以上の不妊治療専門医が存在し、この地域の専門性を裏付けている。

さらに、欧州連合のHorizon 2020プログラムは、生殖医療研究に75億ユーロを投資し、体外受精の技術革新と技術進歩を促進している。 このような強固な支援体制とインフラにより、欧州は世界の体外受精産業をリードし、拡大する市場として位置づけられている。

アジア太平洋: CAGRが最も高い急成長地域

アジア太平洋地域は、世界の体外受精(IVF)市場において、不妊率の上昇、社会規範の進化、医療サービスへのアクセス改善などを背景に、重要なプレーヤーとして急速に台頭している。 国際不妊学会連合(IFFS)によると、2022年にはこの地域が世界の体外受精周期の27%を占める。 インド生殖補助医療学会(Indian Society for Assisted Reproduction)の報告によると、インドだけでも2022年から2023年にかけて体外受精周期が23%増加するという。

この地域の中産階級が拡大し、可処分所得が増加したことで、体外受精治療がより身近で手ごろなものになった。 例えば、タイとマレーシアは2023年に体外受精の一部払い戻しを開始した。

さらに、この地域には先進的な不妊治療クリニックがいくつもある。 アジア太平洋生殖イニシアチブによると、2022年にはアジア太平洋地域のクリニックの18%が凍結保存や胚バンクといった最先端の技術を備えていた。 こうした進歩は、支援政策や需要の高まりと相まって、アジア太平洋地域を体外受精分野の重要かつ拡大する市場として位置づけている。

体外受精(IVF)市場のセグメンテーション分析

タイプ別

市場は新鮮非ドナー、凍結非ドナー、新鮮ドナー、凍結ドナーに二分される。 フレッシュ・ノンドナー体外受精は、体外受精市場において支配的なタイプであり、世界的に実施される周期の大半を占めている。 この方法は、患者自身の卵子と精子を使用し、研究室で受精させてから子宮に移植する。 特に35歳以下の女性の成功率が高く、ほとんどの不妊治療クリニックで広く利用できる。 さらに、フレッシュ非ドナー体外受精は費用対効果が高く、患者の遺伝子を利用するため、精神的なメリットもあり、患者に好まれることが多い。 これらの要因により、フレッシュ非ドナー体外受精が最も一般的な選択肢となっている。

エンドユーザー別

市場は不妊治療クリニックと病院に二分される。 不妊治療クリニック部門は、ART治療の需要の急増に牽引され、世界のIVF市場をリードしている。 これらのクリニックは、不妊に悩むカップルに必要不可欠なカウンセリングと個別の体外受精計画を提供している。 不妊治療クリニックやARTセンターの数が増加するにつれて、これらの施設は今後数年間で最も高い成長率を示すと予想されている。 これらの施設を運営するためには、地域によって異なる厳しい規制ガイドラインを遵守しなければならない。 ライセンス要件は、クリニックが現地の基準を満たすことを保証し、グローバル市場での拡大と成長をさらにサポートする。

機器別

市場は培養液、使い捨て器具、資本設備に二分される。 培養液部門は世界の体外受精市場をリードしている。 このような支援が凍結保存と培養培地の需要を大幅に押し上げている。 研究開発の努力は、これらの培地の効率を高めることに集中している。 特に、米国生殖医学会におけるビトロライフ社の発表では、精子の回収と結合において従来の卵黄含有培地と同様の効果を示し、同時に動物由来の疾患移行のリスクを軽減したSpermFreezeソリューションが紹介された。 このような進歩は、革新的な凍結保存媒体の必要性が高まっていることを強調している。

体外受精(IVF)市場セグメンテーション

タイプ別(2020-2032)

生鮮ノンドノール

冷凍ノンドノール

新鮮ドナー

冷凍ドナー

エンドユーザー別 (2020-2032)

不妊治療クリニック

病院

機器別 (2020-2032)

培地

使い捨て機器

資本設備

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の体外受精(IVF)市場規模分析

9. 北米の体外受精(IVF)市場分析

10. ヨーロッパの体外受精(IVF)市場分析

11. APACの体外受精(IVF)市場分析

12. 中東・アフリカの体外受精(IVF)市場分析

13. ラタムの体外受精(IVF)市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***