産業調査:体外タンパク質発現市場の展望2024-2034年~発現方式別、エンドユーザー別、製品タイプ別、用途別、地域別

| 本報告書は、世界の市場に関する包括的な分析を提供しており、特に生物医薬品や関連技術の市場動向に焦点を当てています。以下に、主要なセクションの要点をまとめます。 まず、世界市場の展望として、需要と供給の動向、技術の進展、そして市場に対する提言が示されています。需要サイドでは、消費者のニーズや市場の成長要因が考察され、供給サイドでは、製品の供給状況や主要なプレーヤーの動向が分析されています。 市場の背景では、プロモーション要因や阻害要因、機会やトレンドが詳細に述べられています。シナリオ予測では、楽観的、可能性の高い、保守的なシナリオに基づいた需要予測が行われ、機会マップや投資可能性も分析されています。また、PESTLE分析やポーター分析を通じて、規制環境や地域別の市場展望が考察されています。 次に、過去4年間(2019年~2023年)の市場規模の推移や、2024年から2034年にかけての予測が示されています。製品タイプ別、発現モード別、エンドユーザー別、用途別に分けた市場規模の分析が行われており、それぞれのセグメントにおける成長トレンドや市場機会も詳細に報告されています。 さらに、地域別の市場分析も行われており、北米、ラテンアメリカ、西ヨーロッパ、東欧、南アジア・太平洋、東アジア、中東・アフリカの各地域について、過去の市場データと将来の予測が提供されています。各地域の市場魅力度や主要国の市場分析も含まれており、国ごとの市場規模やシェアも細かく記載されています。 競争環境に関しては、主要な企業の市場シェア、競争の深層、戦略などが分析されています。主要な競合企業について、製品ポートフォリオや販売拠点、収益性などの情報が提供され、マーケティング戦略も考察されています。 最後に、調査方法や前提条件、使用した略語についても言及されています。この報告書は、市場の全体像を把握し、戦略的な意思決定を行うための貴重な情報を提供しています。 |

*** 本調査レポートに関するお問い合わせ ***

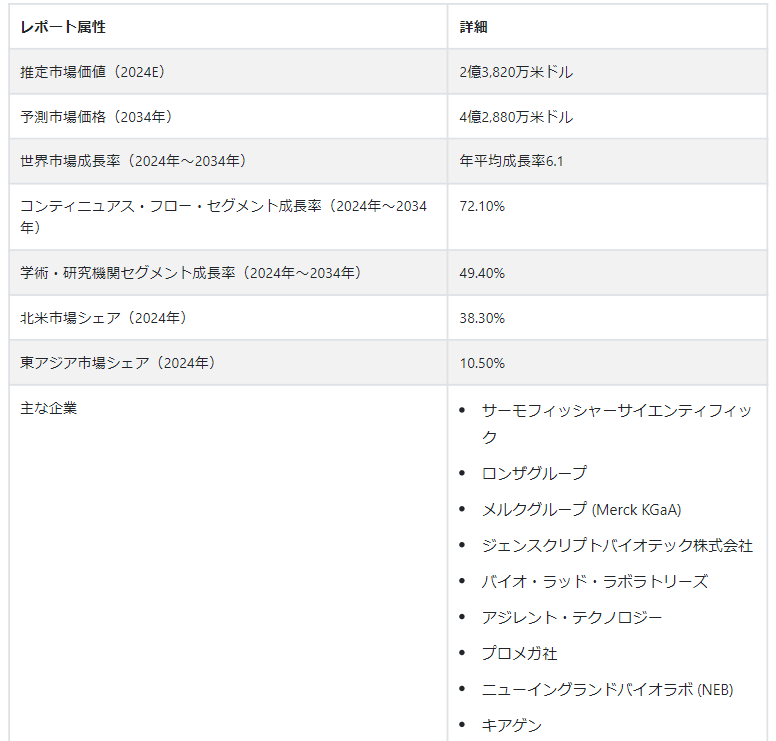

体外タンパク質発現市場は、2024年に2億3820万USドルと推定され、2024年から2034年にかけて4億2880万USドルに達すると予測され、研究および診断における組換えタンパク質の需要が世界的に高まっていることから、CAGRは6.1%と予測されている。

試験管内タンパク質発現市場は、過去数年間で著しい成長を遂げている。 この需要の増加は、主に様々な疾患の治療におけるバイオ医薬品や治療用タンパク質の需要の増加に起因している。 また、政府がバイオテクノロジーや医療インフラに大規模な投資を行っている国々では、将来的に有望な成長が見込まれている。

体外タンパク質発現の需要を世界的に急増させた要因とは?

「バイオ医薬品開発と精密医療が体外タンパク質発現の需要を牽引」。

ここ数年、製薬業界ではモノクローナル抗体、ワクチン、治療用タンパク質などのバイオ医薬品の重要性がかなり高まっています。 このため、in vitroでのタンパク質発現は、これらのバイオ医薬品を製造する上で極めて重要な要素であるため、需要が著しく高まっている。 様々な業界の研究者がこれらのシステムを用いて、医薬品の基礎となる特定のタンパク質を発現・生産している。

試験管内タンパク質発現の市場シェアも、一般人口の精密医療志向の高まりにより、ここ数年で急上昇している。 患者の特定の遺伝的・分子的プロファイルに合わせたタンパク質の生産を可能にするため、精密医療には不可欠である。 このため、体外でのタンパク質発現は、診断用タンパク質、治療薬、ワクチンの生産において医療施設にとって完璧な選択肢となっており、市場の成長を増幅している。

「遺伝子工学と産業用途の進歩が市場成長を後押し」。

先端医療産業におけるin vitroタンパク質発現の需要も、遺伝子治療の継続的な進歩により急増している。 CRISPR-Cas9、合成生物学、遺伝子合成などの革新は、in vitroタンパク質発現の効率と精度を大幅に押し上げた。 このため、製薬会社はこれらの発現への依存度を高め、市場評価にプラスに寄与している。

試験管内でのタンパク質発現は、製薬・バイオ医薬品分野や、農業、食品、環境科学、化粧品、化学など幅広い産業分野で応用されている。 農業分野では、体外でのタンパク質発現は植物改変や作物保護に関与している。 これらのタンパク質発現は、化粧品製剤やスキンケア製品に使用されるタンパク質の生産にも使用される。 このような多様な用途により、製品需要は大幅に拡大している。

In Vitro Protein Expression市場拡大の課題は?

「複雑なタンパク質構造、生産コスト、限られたタンパク質収量が市場成長を減速させる」。

in vitroタンパク質発現市場は、一貫性のないタンパク質収率、製造装置を立ち上げるための高額な初期費用、これらのタンパク質発現の生産工程における複雑さといった形で、多くの課題に直面している。 また、in vitroタンパク質発現技術の複雑さを理解できる熟練労働者の不足も深刻である。 これは市場における主要な懸念事項の一つである。 工業レベルの生産に向けてin vitroでのタンパク質発現をスケールアップすることも、製造企業がこの業界で乗り越えなければならない大きなハードルである。 また、治療用や診断用のタンパク質を生産するための規制基準を満たすことも、市場成長に悪影響を及ぼしている。

国別インサイト

北米のin vitroタンパク質発現市場は例外的な成長を遂げる態勢にあり、米国とメキシコを中心とする主要国における製品需要の増加により、2034年までのCAGRは6.20%と緩やかな成長が予測されている。 2024年には、米国が推定71.10%の市場シェアで試験管内タンパク質発現産業を支配する。 一方、東アジアのin vitroタンパク質発現市場は、2024年にCAGR6.50%を目指し、大幅な進展を示すと予測されている。 この地域では、中国が業界の主要プレーヤーとして台頭し、2024年には53.10%という大きなシェアを占めている。

なぜ米国は北米地域の体外タンパク質発現市場をリードしているのか?

「高度な研究インフラと国内の熟練労働力へのアクセスが成長を促進」。

北米市場は2024年にUS$ 91 millionとなり、38.30% の収益シェアを獲得し、さらに2034年までCAGR 6.20% で拡大すると予測されている。 米国のin vitroタンパク質発現産業は、2024年にUS$ 65 millionと推定され、2034年までCAGR 6.5%で上昇すると予測されている。

米国には、モノクローナル抗体、ワクチン、治療用タンパク質を含む生物製剤を生産するために、試験管内タンパク質発現を広範囲に利用する強固なバイオ医薬品産業がある。 これが、米国が試験管内タンパク質発現市場の主要国の1つである主な理由の1つである。 これに加えて、バイオテクノロジー・プロセスの研究開発に対する民間および公的機関による投資が、市場全体に大きく貢献している。

なぜ中国は東アジアの体外タンパク質発現市場を支配しているのか?

「戦略的な政府の取り組み、市場拡大を助ける学術・産業連携の増加」。

中国のin vitroタンパク質発現産業は、2024年にUS$ 13 millionと推定され、東アジア地域で53.1% のシェアを獲得し、2034年までCAGR 7.10%を記録する可能性が高い。

中国の学術機関、研究機関、業界関係者間の協力関係は、知識交換を促進し、研究成果の実用化への転換を加速させる。 こうした協力的な取り組みにより、同国における試験管内タンパク質発現技術の導入と開発が促進されている。 また、バイオテクノロジー部門を促進するための中国政府による絶え間ない支援が、新規企業の市場参入を後押ししている。 これらすべての要因が相まって、中国はin vitroタンパク質発現市場をリードする国のひとつとなっている。

カテゴリー別インサイト

製品タイプに基づくと、大腸菌無細胞タンパク質発現システムセグメントは2024年に47.30%の市場シェアを占めると推定される。 同時に、哺乳類無細胞タンパク質発現システムセグメントは20.20%のシェアを確保し、市場のリソースの多様性と安定性に大きく貢献すると予測されている。 エンドユーザーに基づくと、学術・研究機関セグメントは2024年に50.4%のシェアで、in vitroタンパク質発現市場における優位性を示す。

先端バイオ医薬品研究のために学術研究機関が試験管内タンパク質発現に依存するのはなぜか?

「正確な制御と柔軟性、そして潜在的な治療への応用が、体外でのタンパク質発現を完璧な選択にしています」。

学術・研究機関は、高度なバイオ医薬品研究のために試験管内タンパク質発現に依存している。 実験条件を正確に制御することができるため、生物学的プロセスや疾病メカニズムの研究に不可欠な特定のタンパク質の生産が容易になる。 この制御された環境により、研究者はタンパク質の構造、機能、相互作用を調べることができる。

研究開発機関におけるこうしたタンパク質発現の需要も、その柔軟性から大きな推進力を得ている。 In vitroシステムは、様々なタンパク質変異体の研究を可能にし、より効果的で的を絞った医薬介入の開発をサポートする。 そのため、医薬品開発や高度なバイオ医薬品研究において重要なコンポーネントの1つとなっており、学術分野での需要が高まっている。

競争環境

世界のin vitroタンパク質発現市場は、遺伝子治療と高度なバイオ医薬品研究を用いた継続的な技術革新によって牽引されている。 この市場の業界大手は、新技術のブレークスルーを起こすために数百万ドルを投資している。 市場の主要プレーヤーは、研究機関や学界と協力し、その能力をさらに高めている。 これにより、科学界における知識の交換と技術の進歩が促進され、in vitroタンパク質発現システムの効率と適用性がさらに向上する。

2023年10月、Taysha Gene Therapies社は、欧州遺伝子・細胞治療学会(European Society of Gene & Cell Therapy Congress)において、レット症候群におけるTSHA-102の魅力的な前臨床試験データを発表し、MECP2発現のmiRARE制御の裏付けを示しました。

スイスに本社を置くロンザ・グループは、試験管内タンパク質発現市場のリーディングカンパニーのひとつであり、マサチューセッツ州ケンブリッジに新たな研究所を開設し、早期開発サービスを北米に拡大した。 この動きは、新規治療法の商業化において米国のバイオテクノロジーを支援することを目的としている。

体外タンパク質発現市場 – セグメンテーション

製品タイプ別

大腸菌無細胞タンパク質発現システム

ウサギ網状赤血球無細胞タンパク質発現システム

コムギ胚芽細胞フリータンパク質発現システム

昆虫細胞フリータンパク質発現システム

哺乳類無細胞タンパク質発現システム

用途別

タンパク質標識

タンパク質-タンパク質相互作用

タンパク質精製

連続フロー発現

発現方式別

連続フロー式

バッチ式

エンドユーザー別

バイオテクノロジー企業

製薬会社

受託研究機関

学術・研究機関

地域別

北米

ラテンアメリカ

ヨーロッパ

アジア太平洋

中東・アフリカ (MEA)

– よくある質問

2019年の試験管内タンパク質発現市場規模は?

2019年の世界の試験管内タンパク質発現市場は1億7780万米ドルだった。

2024年の試験管内タンパク質発現の売上見通しは?

試験管内タンパク質発現の売上見通しは、2024年には2億3,820万米ドルになりそうである。

試験管内タンパク質発現の10年間の需要予測は?

試験管内タンパク質発現の需要は、2034年末までに4億2,880万米ドルの市場規模に達すると推定される。

試験管内タンパク質発現ソリューションの採用成長予測は?

試験管内タンパク質発現の採用は、2034年までCAGR 6.10%で増加すると予測されています。

北米の市場成長率はどの程度と予測されますか?

北米のin vitroタンパク質発現市場は、2034年までCAGR 6.20%で拡大すると予測されている。

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 投資可能性マトリックス

3.5. PESTLE分析とポーター分析

3.6. 規制情勢

3.6.1. 主要地域別

3.6.2. 主要国別

3.7. 地域別親市場展望

4. 世界市場分析2019~2023年と予測、2024~2034年

4.1. 過去の市場規模金額(百万米ドル)分析、2019年~2023年

4.2. 現在と将来の市場規模金額(百万米ドル)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対額機会分析

5. 世界市場分析2019〜2023年および予測2024〜2034年:製品タイプ別

5.1. イントロダクション/主な調査結果

5.2. 製品タイプ別過去市場規模金額(百万米ドル)分析、2019年~2023年

5.3. 製品タイプ別の現在および将来市場規模金額(百万米ドル)分析と予測、2024年~2034年

5.3.1. コリシステム

5.3.2. ウサギ網状赤血球系

5.3.3. 小麦胚芽系

5.3.4. 昆虫細胞系

5.3.5. 哺乳類系

5.4. 製品タイプ別前年比成長トレンド分析(2019年~2023年

5.5. 製品タイプ別絶対収益機会分析、2024~2034年

6. 発現モード別の世界市場分析2019~2023年および予測2024~2034年

6.1. 序論/主要な調査結果

6.2. 2019年から2023年までの発現モード別過去市場規模金額(百万米ドル)分析

6.3. 発現モード別の現在および将来の市場規模金額(百万米ドル)分析と予測、2024年~2034年

6.3.1. 連続フロー発現

6.3.2. バッチ発現

6.4. 発現モード別前年比成長トレンド分析(2019年~2023年

6.5. 発現モード別の絶対ドル機会分析、2024~2034年

7. エンドユーザー別の世界市場分析2019~2023年および予測2024~2034年

7.1. イントロダクション/主な調査結果

7.2. エンドユーザー別の過去市場規模金額(百万米ドル)分析、2019年~2023年

7.3. エンドユーザー別の現在および将来市場規模金額(百万米ドル)分析と予測、2024年~2034年

7.3.1. バイオテクノロジー企業

7.3.2. 製薬会社

7.3.3. 受託研究機関

7.3.4. 学術研究機関

7.4. エンドユーザー別前年比成長トレンド分析(2019年~2023年

7.5. エンドユーザー別絶対額機会分析、2024年~2034年

8. 用途別世界市場分析2019〜2023年および予測2024〜2034年

8.1. はじめに / 主要な調査結果

8.2. 2019年から2023年までの用途別過去市場規模金額(百万米ドル)分析

8.3. アプリケーション別の現在および将来市場規模金額(百万米ドル)分析と予測、2024年~2034年

8.3.1. 酵素工学

8.3.2. タンパク質ラベリング

8.3.3. タンパク質-タンパク質相互作用

8.3.4. タンパク質の精製

8.4. 用途別前年比成長トレンド分析(2019年~2023年

8.5. 用途別絶対額機会分析、2024~2034年

9. 地域別の世界市場分析2019~2023年および予測2024~2034年

9.1. はじめに

9.2. 2019年から2023年までの地域別過去市場規模金額(百万米ドル)分析

9.3. 地域別の現在の市場規模金額(百万米ドル)分析と予測、2024年~2034年

9.3.1. 北米

9.3.2. ラテンアメリカ

9.3.3. 西ヨーロッパ

9.3.4. 東欧

9.3.5. 南アジア・太平洋

9.3.6. 東アジア

9.3.7. 中東・アフリカ

9.4. 地域別市場魅力度分析

10. 北米市場分析2019~2023年および予測2024~2034年(国別

10.1. 市場分類別過去市場規模金額(百万米ドル)推移分析(2019年~2023年

10.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

10.2.1. 国別

10.2.1.1. 米国

10.2.1.2. カナダ

10.2.2. 製品タイプ別

10.2.3. 表現モード別

10.2.4. エンドユーザー別

10.2.5. アプリケーション別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 製品タイプ別

10.3.3. 表現モード別

10.3.4. エンドユーザー別

10.3.5. アプリケーション別

10.4. キーポイント

11. ラテンアメリカ市場の国別分析2019~2023年および予測2024~2034年

11.1. 市場分類別過去市場規模金額(百万米ドル)推移分析、2019年~2023年

11.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. ブラジル

11.2.1.2. メキシコ

11.2.1.3. その他のラテンアメリカ

11.2.2. 製品タイプ別

11.2.3. 発現モード別

11.2.4. エンドユーザー別

11.2.5. アプリケーション別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. 製品タイプ別

11.3.3. 表現モード別

11.3.4. エンドユーザー別

11.3.5. アプリケーション別

11.4. キーポイント

12. 西欧市場分析2019〜2023年および予測2024〜2034年:国別

12.1. 市場分類別過去市場規模金額(百万米ドル)推移分析、2019年~2023年

12.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

12.2.1. 国別

12.2.1.1. ドイツ

12.2.1.2. イギリス

12.2.1.3. フランス

12.2.1.4. スペイン

12.2.1.5. イタリア

12.2.1.6. その他の西ヨーロッパ

12.2.2. 製品タイプ別

12.2.3. 表現モード別

12.2.4. エンドユーザー別

12.2.5. アプリケーション別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 製品タイプ別

12.3.3. 表現モード別

12.3.4. エンドユーザー別

12.3.5. アプリケーション別

12.4. キーポイント

13. 東欧市場の分析 2019~2023年および予測 2024~2034年:国別

13.1. 市場分類別過去市場規模金額(百万米ドル)推移分析(2019年~2023年

13.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. ポーランド

13.2.1.2. ロシア

13.2.1.3. チェコ共和国

13.2.1.4. ルーマニア

13.2.1.5. その他の東欧諸国

13.2.2. 製品タイプ別

13.2.3. 表現モード別

13.2.4. エンドユーザー別

13.2.5. アプリケーション別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 製品タイプ別

13.3.3. 表現モード別

13.3.4. エンドユーザー別

13.3.5. アプリケーション別

13.4. キーポイント

14. 南アジア・太平洋市場の国別分析 2019〜2023年および予測 2024〜2034年

14.1. 市場分類別過去市場規模金額(百万米ドル)推移分析(2019年~2023年

14.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

14.2.1. 国別

14.2.1.1. インド

14.2.1.2. バングラデシュ

14.2.1.3. オーストラリア

14.2.1.4. ニュージーランド

14.2.1.5. その他の南アジア・太平洋地域

14.2.2. 製品タイプ別

14.2.3. 表現モード別

14.2.4. エンドユーザー別

14.2.5. アプリケーション別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. 製品タイプ別

14.3.3. 表現モード別

14.3.4. エンドユーザー別

14.3.5. アプリケーション別

14.4. キーポイント

15. 東アジア市場の国別分析 2019〜2023年および予測 2024〜2034年

15.1. 市場分類別過去市場規模金額(百万米ドル)推移分析(2019年~2023年

15.2. 市場分類別市場規模金額(百万米ドル)予測:2024年~2034年

15.2.1. 国別

15.2.1.1. 中国

15.2.1.2. 日本

15.2.1.3. 韓国

15.2.2. 製品タイプ別

15.2.3. 表現モード別

15.2.4. エンドユーザー別

15.2.5. アプリケーション別

15.3. 市場魅力度分析

15.3.1. 国別

15.3.2. 製品タイプ別

15.3.3. 表現モード別

15.3.4. エンドユーザー別

15.3.5. アプリケーション別

15.4. キーポイント

16. 中東・アフリカ市場の国別分析 2019〜2023年および予測 2024〜2034年

16.1. 市場分類別過去市場規模金額(百万米ドル)推移分析(2019年~2023年

16.2. 市場分類別市場規模金額(百万米ドル)予測:2024年~2034年

16.2.1. 国別

16.2.1.1. GCC諸国

16.2.1.2. 南アフリカ

16.2.1.3. イスラエル

16.2.1.4. その他のMEA

16.2.2. 製品タイプ別

16.2.3. 表現モード別

16.2.4. エンドユーザー別

16.2.5. アプリケーション別

16.3. 市場魅力度分析

16.3.1. 国別

16.3.2. 製品タイプ別

16.3.3. 表現モード別

16.3.4. エンドユーザー別

16.3.5. アプリケーション別

16.4. キーポイント

17. 主要国市場分析

17.1. 米国

17.1.1. 価格分析

17.1.2. 市場シェア分析(2023年

17.1.2.1. 製品タイプ別

17.1.2.2. 発現モード別

17.1.2.3. エンドユーザー別

17.1.2.4. アプリケーション別

17.2. カナダ

17.2.1. 価格分析

17.2.2. 市場シェア分析(2023年

17.2.2.1. 製品タイプ別

17.2.2.2. 発現モード別

17.2.2.3. エンドユーザー別

17.2.2.4. アプリケーション別

17.3. ブラジル

17.3.1. 価格分析

17.3.2. 市場シェア分析、2023年

17.3.2.1. 製品タイプ別

17.3.2.2. 発現モード別

17.3.2.3. エンドユーザー別

17.3.2.4. アプリケーション別

17.4. メキシコ

17.4.1. 価格分析

17.4.2. 市場シェア分析(2023年

17.4.2.1. 製品タイプ別

17.4.2.2. 発現モード別

17.4.2.3. エンドユーザー別

17.4.2.4. アプリケーション別

17.5. ドイツ

17.5.1. 価格分析

17.5.2. 市場シェア分析、2023年

17.5.2.1. 製品タイプ別

17.5.2.2. 発現モード別

17.5.2.3. エンドユーザー別

17.5.2.4. アプリケーション別

17.6. 英国

17.6.1. 価格分析

17.6.2. 市場シェア分析(2023年

17.6.2.1. 製品タイプ別

17.6.2.2. 発現モード別

17.6.2.3. エンドユーザー別

17.6.2.4. アプリケーション別

17.7. フランス

17.7.1. 価格分析

17.7.2. 市場シェア分析、2023年

17.7.2.1. 製品タイプ別

17.7.2.2. 発現モード別

17.7.2.3. エンドユーザー別

17.7.2.4. アプリケーション別

17.8. スペイン

17.8.1. 価格分析

17.8.2. 市場シェア分析、2023年

17.8.2.1. 製品タイプ別

17.8.2.2. 発現モード別

17.8.2.3. エンドユーザー別

17.8.2.4. アプリケーション別

17.9. イタリア

17.9.1. 価格分析

17.9.2. 市場シェア分析(2023年

17.9.2.1. 製品タイプ別

17.9.2.2. 発現モード別

17.9.2.3. エンドユーザー別

17.9.2.4. アプリケーション別

17.10. ポーランド

17.10.1. 価格分析

17.10.2. 市場シェア分析、2023年

17.10.2.1. 製品タイプ別

17.10.2.2. 発現モード別

17.10.2.3. エンドユーザー別

17.10.2.4. アプリケーション別

17.11. ロシア

17.11.1. 価格分析

17.11.2. 市場シェア分析(2023年

17.11.2.1. 製品タイプ別

17.11.2.2. 発現モード別

17.11.2.3. エンドユーザー別

17.11.2.4. アプリケーション別

17.12. チェコ共和国

17.12.1. 価格分析

17.12.2. 市場シェア分析、2023年

17.12.2.1. 製品タイプ別

17.12.2.2. 発現モード別

17.12.2.3. エンドユーザー別

17.12.2.4. アプリケーション別

17.13. ルーマニア

17.13.1. 価格分析

17.13.2. 市場シェア分析、2023年

17.13.2.1. 製品タイプ別

17.13.2.2. 発現モード別

17.13.2.3. エンドユーザー別

17.13.2.4. アプリケーション別

17.14. インド

17.14.1. 価格分析

17.14.2. 市場シェア分析、2023年

17.14.2.1. 製品タイプ別

17.14.2.2. 発現モード別

17.14.2.3. エンドユーザー別

17.14.2.4. アプリケーション別

17.15. バングラデシュ

17.15.1. 価格分析

17.15.2. 市場シェア分析(2023年

17.15.2.1. 製品タイプ別

17.15.2.2. 発現モード別

17.15.2.3. エンドユーザー別

17.15.2.4. アプリケーション別

17.16. オーストラリア

17.16.1. 価格分析

17.16.2. 市場シェア分析、2023年

17.16.2.1. 製品タイプ別

17.16.2.2. 発現モード別

17.16.2.3. エンドユーザー別

17.16.2.4. アプリケーション別

17.17. ニュージーランド

17.17.1. 価格分析

17.17.2. 市場シェア分析(2023年

17.17.2.1. 製品タイプ別

17.17.2.2. 発現モード別

17.17.2.3. エンドユーザー別

17.17.2.4. アプリケーション別

17.18. 中国

17.18.1. 価格分析

17.18.2. 市場シェア分析(2023年

17.18.2.1. 製品タイプ別

17.18.2.2. 発現モード別

17.18.2.3. エンドユーザー別

17.18.2.4. アプリケーション別

17.19. 日本

17.19.1. 価格分析

17.19.2. 市場シェア分析(2023年

17.19.2.1. 製品タイプ別

17.19.2.2. 発現モード別

17.19.2.3. エンドユーザー別

17.19.2.4. アプリケーション別

17.20. 韓国

17.20.1. 価格分析

17.20.2. 市場シェア分析(2023年

17.20.2.1. 製品タイプ別

17.20.2.2. 発現モード別

17.20.2.3. エンドユーザー別

17.20.2.4. アプリケーション別

17.21. GCC諸国

17.21.1. 価格分析

17.21.2. 市場シェア分析(2023年

17.21.2.1. 製品タイプ別

17.21.2.2. 発現モード別

17.21.2.3. エンドユーザー別

17.21.2.4. アプリケーション別

17.22. 南アフリカ

17.22.1. 価格分析

17.22.2. 市場シェア分析、2023年

17.22.2.1. 製品タイプ別

17.22.2.2. 発現モード別

17.22.2.3. エンドユーザー別

17.22.2.4. アプリケーション別

17.23. イスラエル

17.23.1. 価格分析

17.23.2. 市場シェア分析、2023年

17.23.2.1. 製品タイプ別

17.23.2.2. 発現モード別

17.23.2.3. エンドユーザー別

17.23.2.4. アプリケーション別

18. 市場構造分析

18.1. 競争ダッシュボード

18.2. 競合ベンチマーキング

18.3. トッププレーヤーの市場シェア分析

18.3.1. 地域別

18.3.2. 製品タイプ別

18.3.3. 表現モード別

18.3.4. エンドユーザー別

18.3.5. アプリケーション別

19. 競合分析

19.1. 競争の深層

19.1.1. サーモフィッシャーサイエンティフィック

19.1.1.1. 概要

19.1.1.2. 製品ポートフォリオ

19.1.1.3. 市場セグメント別の収益性

19.1.1.4. 販売拠点

19.1.1.5. 戦略の概要

19.1.1.5.1. マーケティング戦略

19.1.2. タカラバイオ社

19.1.2.1. 概要

19.1.2.2. 製品ポートフォリオ

19.1.2.3. 市場セグメント別の収益性

19.1.2.4. 販売拠点

19.1.2.5. 戦略の概要

19.1.2.5.1. マーケティング戦略

19.1.3. ニューイングランド・バイオラボズ

19.1.3.1. 概要

19.1.3.2. 製品ポートフォリオ

19.1.3.3. 市場セグメント別の収益性

19.1.3.4. 販売拠点

19.1.3.5. 戦略の概要

19.1.3.5.1. マーケティング戦略

19.1.4. プロメガ・コーポレーション

19.1.4.1. 概要

19.1.4.2. 製品ポートフォリオ

19.1.4.3. 市場セグメント別の収益性

19.1.4.4. 販売拠点

19.1.4.5. 戦略の概要

19.1.4.5.1. マーケティング戦略

19.1.5. イエナバイオサイエンス社

19.1.5.1. 概要

19.1.5.2. 製品ポートフォリオ

19.1.5.3. 市場セグメント別の収益性

19.1.5.4. 販売拠点

19.1.5.5. 戦略の概要

19.1.5.5.1. マーケティング戦略

19.1.6. ジーンコピア社

19.1.6.1. 概要

19.1.6.2. 製品ポートフォリオ

19.1.6.3. 市場セグメント別の収益性

19.1.6.4. 販売拠点

19.1.6.5. 戦略の概要

19.1.6.5.1. マーケティング戦略

19.1.7. バイオテックラビット社

19.1.7.1. 概要

19.1.7.2. 製品ポートフォリオ

19.1.7.3. 市場セグメント別の収益性

19.1.7.4. 販売拠点

19.1.7.5. 戦略の概要

19.1.7.5.1. マーケティング戦略

19.1.8. キューブ・バイオテック社

19.1.8.1. 概要

19.1.8.2. 製品ポートフォリオ

19.1.8.3. 市場セグメント別の収益性

19.1.8.4. 販売拠点

19.1.8.5. 戦略の概要

19.1.8.5.1. マーケティング戦略

19.1.9. セルフリーサイエンス株式会社

19.1.9.1. 概要

19.1.9.2. 製品ポートフォリオ

19.1.9.3. 市場セグメント別の収益性

19.1.9.4. 販売拠点

19.1.9.5. 戦略の概要

19.1.9.5.1. マーケティング戦略

19.1.10. ビオネア株式会社

19.1.10.1. 概要

19.1.10.2. 製品ポートフォリオ

19.1.10.3. 市場セグメント別の収益性

19.1.10.4. 販売拠点

19.1.10.5. 戦略の概要

19.1.10.5.1. マーケティング戦略

20. 前提条件と略語

21. 調査方法

*** 本調査レポートに関するお問い合わせ ***