世界のインクレチン型医薬品市場規模(2025~2034年):種類別(GLP-1受容体作動薬、DPP-4阻害薬)、投与経路別、疾患別、流通チャネル別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

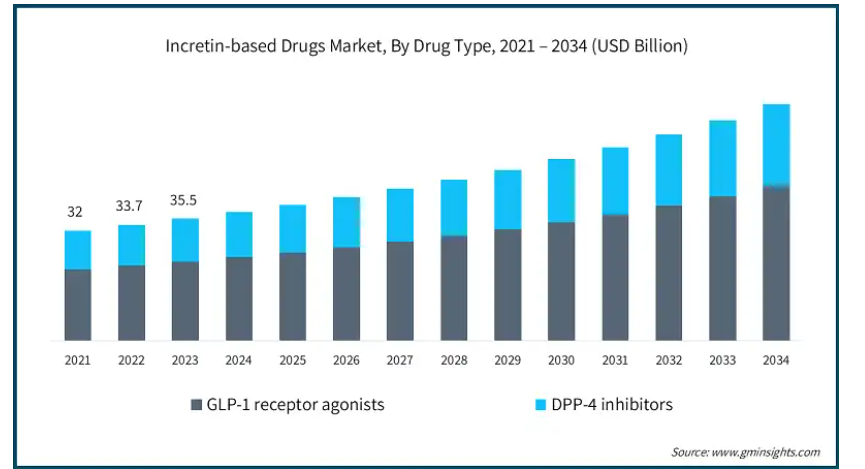

世界のインクレチンベースの医薬品市場は2023年に355億米ドルと推定されました。同市場は、2024年の374億米ドルから2034年には年平均成長率6.3%で687億米ドルに成長する見込みです。インクレチン系薬剤は、2型糖尿病の治療に使用される薬剤です。これらの薬剤は、インクレチンと呼ばれる天然の腸内ホルモンを高めることにより、体内の血糖値をコントロールするのに役立ちます。これらのホルモンは、食後に膵臓にインスリンを分泌するよう信号を送り、体内の血糖値を下げるのに役立ちます。

肥満、座りがちなライフスタイル、高齢化などの要因による糖尿病患者の増加は、市場の成長を著しくエスカレートさせています。例えば、世界保健機関(WHO)の報告書によると、2022年には世界全体で8億3,000万人近くが糖尿病に罹患し、その大半が中低所得国の患者でした。さらに、2021年には糖尿病が原因で160万人が死亡し、その47%が70歳未満で発症しています。

さらに2022年には、世界全体で8人に1人が肥満に苦しんでいます。さらに、18歳以上の成人25億人が過体重に苦しんでおり、そのうち8億9,000万人が肥満と診断されています。したがって、この統計は、体内のグルコースレベルを制御し、体重を維持し、健康を改善し、世界的な糖尿病とそれに関連する健康問題に取り組むために個人を支援するインクレチンベースの薬のような効果的なソリューションの必要性が高まっていることを強調しています。

さらに、糖尿病管理における非インスリン療法へのシフトは、インクレチンベースの薬剤、特に2032年までに557億米ドルに達すると推定されるGLP-1受容体作動薬(GLP-1 Ras)、およびSemaglutideやTirzepaideのようなデュアルGLP-1の採用増加によって推進されています。これらの薬剤は、血糖コントロールの改善や大幅な体重減少をもたらし、心血管疾患に関連するリスクの軽減にも役立ちます。例えば、臨床試験では、セマグルチドやトリゼパチドを使用した患者において、体重減少が15~20%まで有意に改善することも示されています。このように、薬物送達技術の進歩と体重管理の利点が、より効果的で的を絞ったインクレチンベースの薬剤の開発に拍車をかけています。

インクレチンに基づく薬剤の市場動向

インクレチンベースの医薬品市場は、ドラッグデリバリー技術の進歩とともに進化しており、より優れた医薬品の生産を可能にしています。経口製剤や長時間作用型注射剤などの革新的な薬剤投与法により、患者の服薬アドヒアランスと治療成績が大幅に向上しています。

週1回投与のGLP-1受容体作動薬が登場したことで、患者さんは病状を管理・コントロールする上で大きな利便性と有効性を得ることができます。例えば、2024年12月、アメリカ食品医薬品局は、18ミリグラム/3ミリリットルのビクトーザ(リラグルチド注射剤)の最初のジェネリック医薬品を承認しました。このGLP-1受容体作動薬は、10歳以上の成人および小児の2型糖尿病患者において、食事療法および運動療法と併用して血糖コントロールを改善する適応を有しています。

さらに、研究者たちは、インクレチンに基づく薬剤を投与するための新たな経路を開発し、治療をより簡便で苦痛のないものにしています。マイクロニードルパッチや植え込み型薬物デポなどの技術の進歩により、時間をかけてゆっくりと薬物を放出することができるため、頻繁な注射の必要性を最小限に抑え、体内の血糖値を維持するのにも役立ちます。

例えば、マサチューセッツ工科大学の研究者は、GLP-1薬を含む薬物を血流に直接供給するために使用できる新しい摂取可能なカプセルを開発しました。

さらに、併用療法は、複数の経路を一度に狙い撃ちすることで、糖尿病や体重減少の治療を改善しています。例えば、デュアルGLP-1/GIPアゴニストであるTirzepatide(Mounjaro)は、GLP-1のみを標的とする薬剤よりも血糖値を下げ、体重を減らす効果があります。そのため、糖尿病と肥満の管理により優れた治療選択肢が提供され、患者により良い結果をもたらすことに貢献しています。

インクレチンベースの薬剤市場分析

薬剤の種類別では、インクレチンベースの薬剤市場はGLP-1受容体作動薬とDPP-4阻害薬に区分されます。2023年の世界のインクレチンベースの医薬品市場は355億米ドルを占めています。GLP-1受容体作動薬セグメントは、2024年の243億米ドルから2034年には449億米ドルに達すると予測されています。

2型糖尿病患者の増加が、体内の血糖値をコントロールするGLP-1受容体作動薬の需要を牽引しています。例えば、世界保健機関(WHO)によると、糖尿病患者の90%以上が2型糖尿病です。この統計は、GLP-1受容体作動薬のような効果的な治療ソリューションに対するニーズの高まりを浮き彫りにしています。

さらに、GLP-1受容体作動薬は、インスリンの分泌を増加させ、グルカゴンの放出を最小限に抑えることで、食後の血糖値の上昇を防ぎ、体内の血糖値を下げるのに役立ちます。例えば、米国国立衛生研究所が発表した研究では、セマグルチド(オゼンピック)が2型糖尿病患者のHbA1c値を最大1.8%低下させ、体内のグルコースコントロールを大幅に改善することが報告されています。

さらに、GLP-1受容体作動薬は、空腹感を抑え、胃排出を抑制することにより、食事量を減らし、満足感を長時間持続させることにより、体重減少を積極的にサポートします。

さらに、長時間作用型のGLP-1受容体作動薬、特に週1回投与の注射剤の開発は、患者のコンプライアンスと利便性を向上させ、市場拡大に貢献しています。

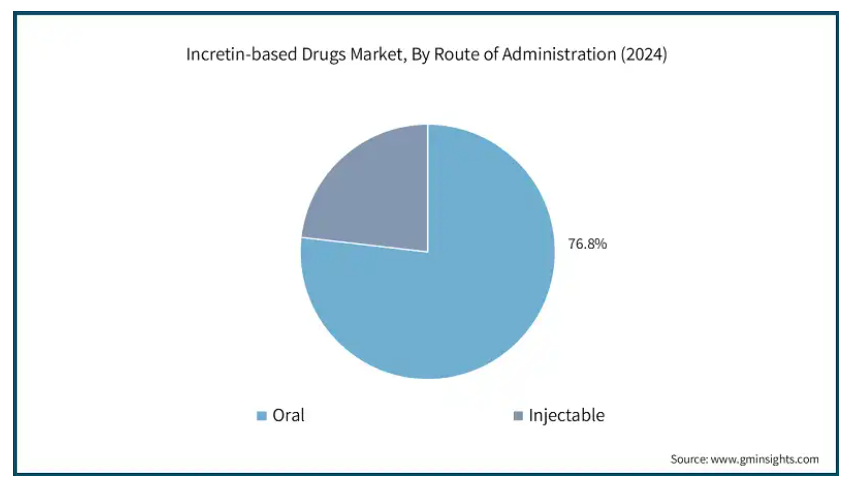

インクレチン製剤市場は、投与経路によって経口剤と注射剤に二分されます。経口剤の売上シェアは76.8%で、2024年の売上高は287億米ドル。

経口インクレチンベースの薬剤は、注射に代わるより利用しやすい選択肢を提供し、患者のコンプライアンス向上に役立ちます。例えば、国立衛生研究所(National Institute of Health)で発表された研究によると、糖尿病患者の81.9%が注射薬よりも経口治療を好んでいるとのことです。

さらに、経口インクレチン製剤の継続的な研究開発により、有効性、安全性プロファイル、患者のアドヒアランスが向上しています。例えば、2023年6月、イーライリリー・アンド・カンパニーは、初の非ペプチド経口グルカゴン様ペプチド-1(GLP)受容体作動薬であるオルフォグリプロンについて、肥満症や過体重の患者における慢性的な体重管理を対象とした第2相試験の良好な結果を発表しました。

経口剤は、配布、保管、投与が容易であるため、様々な医療現場で利用しやすくなっています。また、経口薬は自己投与のための特別な訓練を必要としないため、医療従事者の負担を最小限に抑えることができます。

さらに、患者は使いやすさと利便性から注射薬よりも経口薬を好むため、糖尿病管理のための経口インクレチン製剤市場の成長を支えています。

適応症別では、インクレチンベースの薬剤市場は2型糖尿病、肥満・体重管理、その他の代謝障害に区分されます。2型糖尿病セグメントが市場を支配し、2024年の売上高は266億米ドルが最大。

肥満、食生活の乱れ、座りっぱなしの生活習慣などにより、世界的に2型糖尿病の有病率が上昇しているため、インクレチン系薬剤を含む効果的な治療オプションに対する需要が高まっています。例えば、IDF Diabetes Atlasによると、2030年までに世界の糖尿病患者数は6億4,300万人に達し、2045年には7億8,300万人に増加すると予測されています。

さらに、2020年には世界で4億6,200万人が2型糖尿病に罹患し、これは世界人口の6.28%に相当します。このような糖尿病有病率の大幅な増加は、インクレチンベースの薬剤のような高度な治療ソリューションの必要性が高まっていることを示しています。

さらに、これらの薬剤は、血糖値が高いときにインスリンの分泌を促進し、低血糖のリスクを軽減します。これにより、特に高齢化した人々や重度の低血糖状態に陥るリスクのある人々にとって、より優れた安全な選択肢が生まれます。

インクレチンベースの医薬品市場は、流通チャネルに基づき、病院薬局、小売薬局、電子商取引に区分されます。病院薬局セグメントは2024年に192億米ドルの最大の売上高で市場を支配。

このセグメントの優位性は、主に病院で提供される専門的なケアに起因しています。病院薬局は、特に新しく診断された患者や綿密な医学的管理を必要とする複雑な症例の患者に対して、インクレチンベースの薬剤への確実なアクセスを保証します。

病院薬局はまた、インクレチンベースの薬剤、その副作用、適切な使用方法について患者を教育します。また、糖尿病や体重減少を管理するための経口インクレチン製剤や注射用インクレチン製剤など、様々な製剤の違いを患者が理解できるよう、個別のカウンセリングも行っています。

さらに、これらの薬局では、服薬管理プログラム、治療反応の綿密なモニタリング、医療専門家との連携などの患者支援サービスも提供しています。これにより、処方された治療に対する患者のアドヒアランスが向上し、治療効率が高まるため、市場の成長に貢献します。

北米のインクレチン系薬剤市場は、2024年に171億米ドルの売上を占め、2034年には315億米ドルに達すると予測されています。北米の持続グルコースモニタリング市場はアメリカが支配的で、2024年の売上高は155億米ドルが最大。

アメリカでは、2型糖尿病、心血管疾患、肥満などの慢性疾患の罹患率が上昇傾向にあり、インクレチン系薬剤の需要が加速しています。

例えば、2021年に米国疾病予防管理センター(CDC)が発表したデータによると、アメリカでは約3,840万人が糖尿病に罹患しており、そのうち90~95%が2型糖尿病で、世界人口の約11.6%を占めています。

さらに、糖尿病の増加は、肥満、座りがちなライフスタイル、人口の高齢化にも影響され、糖尿病患者をさらに増加させており、グルコースレベルの管理や減量薬などの効果的な治療オプションの必要性を強調しています。

さらに、インクレチンをベースとする薬剤など、革新的な治療ソリューションの承認と商業化に対する強力な支援が市場の成長を強化しています。

ヨーロッパ 2025年から2034年にかけて大きな成長が見込まれる英国のインクレチン系薬剤市場。

英国におけるインクレチンベースの医薬品市場の成長は、公衆衛生キャンペーン、糖尿病の早期発見を目指す規制措置、より健康的なライフスタイルを促進するガイドラインなどのイニシアチブを通じた糖尿病治療の管理に対する英国政府のコミットメントによって強化されると予測されます。

英国における2型糖尿病の有病率の上昇は、肥満や座りがちなライフスタイルなどの要因に関連しており、インクレチン系薬剤を含む効果的な治療オプションに対する需要が高まっています。例えば、英国政府が実施した健康調査によると、2021年には個人の25.9%が肥満、37.9%が過体重でした。

この問題に取り組むため、英国政府は病院外での患者の減量治療へのアクセシビリティを高めるため、4,190万米ドルのパイロットプログラムを開始しました。

アジア太平洋地域: 日本のインクレチン系薬剤市場は、2025年から2034年にかけて大きく成長する見通し。

糖尿病罹患率の上昇が市場成長を加速。例えば、国際糖尿病連合(IDF)の報告書によると、2021年には110万人が糖尿病患者であり、これは総人口の11.8%に相当します。

このような人口動態の変化により、糖尿病とそれに関連する健康状態に取り組むための効率的かつ効果的な戦略を開発するよう、医療提供者や政策立案者の間で意識が高まっています。

さらに、日本にはインクレチンをベースとした薬剤の開発など、先進的な医薬品開発に携わる大手製薬企業が数社あり、市場の成長を支えています。

中東・アフリカ: 2025年から2034年にかけてサウジアラビアのインクレチンベース医薬品市場が顕著な成長

サウジアラビアでは人口動態にも変化が生じています。例えば、60歳以上の高齢者数は2020年の200万人(総人口の5.9%)から5倍に増加し、2050年には1,050万人に達すると予想されています。

このような高齢化率の高い傾向は、インクレチンベースのソリューションに対する需要を今後数年間で増加させると予想されます。

さらに、サウジアラビアは医療インフラが発達しており、先進医療技術への投資が増加していることから、患者固有のニーズに合わせた先進的なインクレチンベースの医薬品を開発・採用する余地があります。

インクレチンベースの医薬品市場シェア

インクレチンベースの医薬品業界では、アストラゼネカ、イーライリリー・アンド・カンパニー、ノボ・ノルディスクA/S、ファイザーなどのトップ企業が市場シェアの約45%を占めています。各社が新薬を導入し、先進技術を駆使する中、近代化は極めて重要です。

さらに、製薬会社、研究機関、政府機関との戦略的パートナーシップは、医薬品の開発を進め、必要な許可を得る上で主要な役割を果たしています。ソーシャルメディア・プラットフォームを通じて慢性疾患とその健康への影響に対する一般市民の意識が高まるにつれ、より多くの個人が治療を受けるようになり、市場参加者はこの成長分野での地位を強化することができます。

インクレチンベースの医薬品市場で事業を展開する著名な市場参加者には、以下のような企業があります:

AstraZeneca

Boehringer Ingelheim

Eli Lilly and Company

GlaxoSmithKline

Lupin Limited

Merck

Novo Nordisk

Pfizer

Sanofi

Takeda Pharmaceutical Company

Viatris

ファイザーは研究開発に継続的に投資し、イノベーションと成長を促進しています。同社は、注射剤に代わる簡便な選択肢を提供する経口肥満症治療薬Danuglipronを開発し、第2相臨床試験を実施中です。

イーライリリーは、体重減少に効果のあるチレズパチドのようなGLP -1 ang GLP経路を標的とするマルチレセプターアゴニストの開発でリードしており、これにより同社の製品ポートフォリオを強化しています。

ノボ ノルディスク A/Sは地理的なプレゼンスが高く、市場へのリーチを拡大することができます。ノボ ノルディスク A/Sは170カ国以上で事業を展開しており、強力な販売網を構築しています。

インクレチン系医薬品業界ニュース:

2024年3月、イーライリリー・アンド・カンパニーはアマゾンの薬局部門と提携し、糖尿病、片頭痛、肥満症に関連する医薬品の宅配サービスを提供。この提携により、イーライリリー・アンド・カンパニーは患者へのリーチと利便性を向上させ、医薬品へのアクセスを改善し、より良い健康アウトカムをサポートします。

2023 年 11 月、アストラゼネカと Eccogene 社は、肥満症、2 型糖尿病、その他の心代謝系疾患の治療を目的とした 1 日 1 回経口グルカゴン様ペプチド 1 受容体作動薬(GLP-1RA)の治験薬である ECC5004 の独占的ライセンス契約を締結しました。この提携により、アストラゼネカの糖尿病および肥満症治療薬の製品ポートフォリオが強化され、これらの治療領域における今後の成長が期待されます。

この調査レポートは、インクレチンベースの医薬品市場を詳細に調査し、2021年から2034年にかけての収益(百万米ドル)の推計と予測を以下のセグメントについて掲載しています:

市場, 薬剤種類別

GLP-1受容体作動薬

DPP-4阻害薬

市場:投与経路別

経口剤

注射剤

疾患別市場

種類別糖尿病

肥満症および体重管理

その他の代謝疾患

市場:流通チャネル別

病院薬局

小売薬局

電子商取引

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 2型糖尿病の有病率の上昇

3.2.1.2 非インスリン療法へのシフト

3.2.1.3 薬物送達技術の進歩

3.2.1.4 心血管系および体重管理の利点

3.2.2 業界の落とし穴と課題

3.2.2.1 高い治療費

3.2.2.2 副作用と禁忌事項

3.3 成長可能性分析

3.4 規制状況

3.5 ギャップ分析

3.6 パイプライン分析

3.7 ポーター分析

3.8 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021年~2034年 薬剤種類別市場予測・予測(単位:百万ドル)

5.1 主要トレンド

5.2 GLP-1受容体作動薬

5.3 DPP-4阻害薬

第6章 2021〜2034年 投与経路別市場予測・予測 ($ Mn)

6.1 主要トレンド

6.2 経口剤

6.3 注射剤

第7章 2021〜2034年疾患別市場予測・予測 ($ Mn)

7.1 主要トレンド

7.2 2型糖尿病

7.3 肥満症および体重管理

7.4 その他の代謝性疾患

第8章 2021〜2034年流通チャネル別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 病院薬局

8.3 小売薬局

8.4 Eコマース

第9章 2021〜2034年地域別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 日本

9.4.3 インド

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 AstraZeneca

10.2 Boehringer Ingelheim

10.3 Eli Lilly and Company

10.4 GlaxoSmithKline

10.5 Lupin Limited

10.6 Merck

10.7 Novo Nordisk

10.8 Pfizer

10.9 Sanofi

10.10 Takeda Pharmaceutical Company

10.11 Viatris

*** 本調査レポートに関するお問い合わせ ***