産業用触媒のグローバル市場予測2024-2034年:材料別(金属、ケミカル、ゼオライト、有機金属材料)、種類別、地域別

| 本レポートでは、特定の市場の全体的な状況や将来の展望に関する詳細な分析が行われています。市場の動向や予測、競争環境、供給チェーンの構造、主要企業の戦略など、さまざまな側面が考察されています。 まず、エグゼクティブサマリーでは、世界市場の見通しや需要および供給サイドのトレンドが示され、テクノロジーロードマップに基づく分析が行われています。市場の動向に基づく分析と提言も含まれており、今後の戦略策定の参考となる情報が提供されています。 市場概要では、対象となる市場の範囲や分類、定義について明確にされており、制限要因についても言及されています。市場背景においては、市場力学が分析され、推進要因、阻害要因、機会、傾向について詳しく述べられています。楽観的、可能性の高い、保守的なシナリオに基づく需要予測も行われています。 供給チェーン分析では、生産者や取引業者、卸売業者などの役割が明確にされ、付加価値創出の観点からの評価も行われています。また、原材料供給業者や既存および潜在的な顧客についてのリストも提供されています。 市場分析のセクションでは、2019年から2023年の市場規模や2024年から2034年の予測が示され、地域別や種類別、材料タイプ別に詳細なデータが提供されています。特に、各地域における市場の魅力や成長トレンドが考慮されており、具体的な国ごとの分析も行われています。 競争分析では、主要企業の市場シェアや価格分析が行われ、各企業の戦略が詳述されています。企業ごとの製品ポートフォリオや市場セグメント別の収益性も評価されており、具体的なマーケティング戦略や製品戦略が検討されています。 最後に、調査方法や前提条件についても言及され、分析の信頼性を高めるための情報が提供されています。このレポートは、市場参加者にとって重要な参考資料となるでしょう。 |

*** 本調査レポートに関するお問い合わせ ***

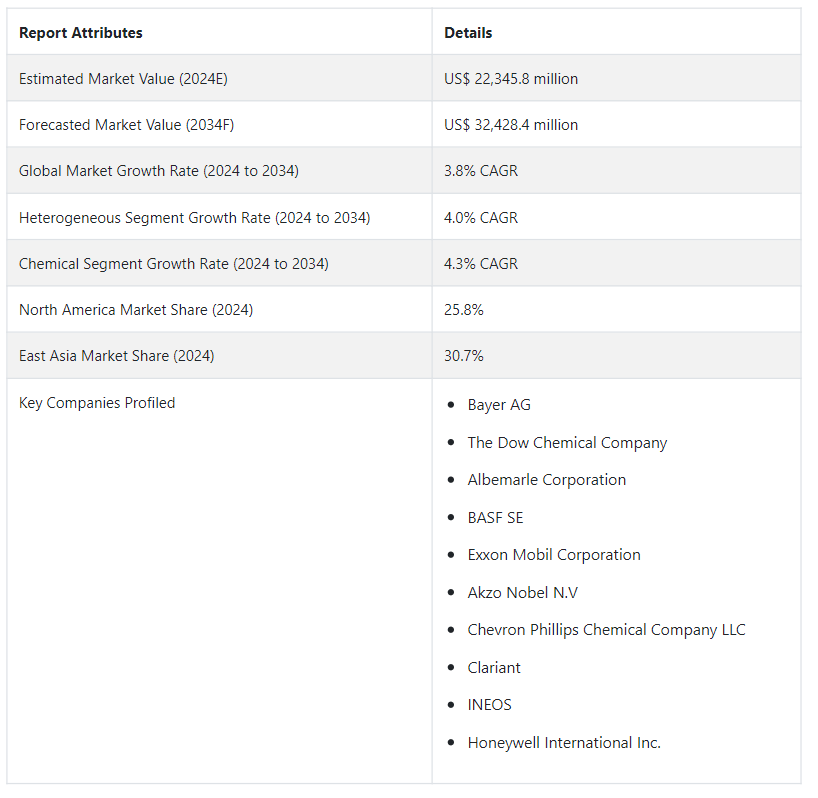

世界の産業用触媒市場 規模は、2024年には223億4,580万USドルと推定される。 予測では、2034年までの年平均成長率は3.8%で、着実な拡大を示している。 予想される成長により、市場は2034年までにUS$ 324億2,840万という素晴らしい規模に押し上げられる。

産業用触媒市場は、様々な要因によって大きな変化を遂げる。 再生可能エネルギー源への移行に伴い、世界的な持続可能性の目標に沿った効率的なエネルギー変換プロセスのための触媒が求められている。

原料の入手しやすさと価格は触媒の生産に直接影響し、市場力学と価格戦略に影響を与える。 世界人口の急激な増加は商品需要を増大させ、その結 果、様々な製造セクターで触媒の使用量が増加している。 この需要の急増は、増大する人口のニーズを満たすために不可欠な工業プロセスを促進する触媒の不可欠な役割を浮き彫りにしている。

世界が持続可能性と強化された製造方法に軸足を移す中、産業用触媒市場は、効率的なエネルギー転換を推進し、原材料の制約を管理し、急増する世界人口による需要の高まりに対応する上で極めて重要であり続けている。

主な市場成長ドライバー

政治的安定と貿易政策が触媒サプライチェーンと市場ダイナミクスに影響を与える。

都市開発が建設とインフラ産業の原動力となり、建材生産における触媒 需要が増大する。

消費者の嗜好が環境に優しい製品へと変化していることから、産業界は持続可能な触媒の採用を促している。

クリーンなエネルギー源への移行には、効率的なエネルギー変換プロセスのための触媒が必要である。

触媒は医薬品製造において極めて重要であり、ヘルスケアの進歩を支えている。

世界中のインフラストラクチャー・プロジェクトでは、建設や開発に使用される材料に触媒が必要とされている。

地政学的安定と貿易政策は、触媒のサプライチェーンと市場ダイナミクスに大きな影響を与える。 都市化が進むと、環境に優しい製品を求める消費者の嗜好が変化し、建設分野での触媒需要が増加する。 再生可能エネルギーへの移行は、効率的なエネルギー変換における触媒の役割を強調している。

触媒は、ヘルスケアの進歩やパンデミック(世界的大流行)に対応できる製造業に不可欠である。 インフラ整備は世界的に触媒に依存しており、建設資材における触媒の不可欠な役割が際立っている。 このように相互に関連する要因は、触媒が産業全体にわたって関連性を持ち、イノベーションと持続可能な開発を推進しながら、進化する地政学的、社会的、環境的シフトに対応していることを示している。

産業用触媒のニーズが世界的に急増している要因とは?

「持続可能な必要条件: 規制の中でリサイクル革命を推進する触媒」

廃棄物の削減と効果的な管理政策を重視する各国政府の動きは、産業用触媒市場に大きな影響を与えている。 世界的な持続可能性の推進に伴い、リサイクルプロセスにおける触媒の需要が高まっている。

これらの触媒は廃棄物の変換において重要な役割を果たし、資源の回収を促進し、環境への影響を低減する。 環境に優しい実践を後押しする規制の進化が、効率的なリサイクル方法を可能にする高度な触媒の必要性を後押ししている。

「進化に燃料を: AIとナノテクノロジーの融合が触媒イノベーションを再定義する」

AIやナノテクノロジーなどの最先端技術を触媒開発に融合させることで、目覚ましい進歩がもたらされる。 この技術の融合は、触媒設計に革命をもたらし、産業用途全体の効率を向上させる。

AIは正確な触媒調合を支援し、ナノテクノロジーは触媒性能を向上させ、より効果的で持続可能なソリューションへと導く。 この統合は触媒市場の能力を増幅させ、イノベーションを促進し、廃棄物管理および産業プロセスにおいてより持続可能で効率的な実践に向けて業界を牽引する。

産業用触媒市場の拡大を妨げる障害とは?

「障害をナビゲートする: 産業用触媒の革新と市場拡大における課題と解決策”

触媒開発に必要な集中的な研究開発には多額の費用がかかり、中小企業の技術革新と効果的な競争力を制限することが多い。

排出ガス規制や持続可能性に関する規制が厳しさを増し、より環境に優しい触媒が求められるようになると、製造プロセスが複雑化し、コストが増大する。

原料コスト、特に触媒製造に使用されるレアメタルや元素の変動は、製造費用に影響を与え、価格設定と収益性に影響を及ぼす。

プロセスの変更が必要なため、産業界が新しい触媒技術の採用をためらう可能性があり、市場拡大のペースに影響を与える。

AIやナノテクノロジーのような先端技術を触媒開発に取り入れるには専門知識と投資が必要で、中小企業にとっては課題となる。

スタートアップ企業が産業触媒のビジネスチャンスを生かすために採用できる戦略とは?

「新興企業のための戦略的取り組み:

産業用触媒分野に参入する新興企業は、このダイナミックな市場に合わせた戦略的アプローチを実施することで、ビジネスチャンスを生かすことができる。 こうした戦略によって、課題を克服し、成長の見込みを効果的に活用することができる。

産業用触媒市場の中で特定のニッチに焦点を当てることで、新興企業は独自のアイデンティティを確立することができる。 特定の産業や革新的な触媒処方に特化することで、的を絞ったソリューションが可能になり、ニッチな需要に的確に対応して競争力を高めることができる。

研究開発(R&D)イニシアチブを優先することで、画期的なイノベーションが育まれる。 新興企業は最先端技術に投資し、新しい触媒の配合を模索し、製造プロセスを最適化すべきである。 効率性や持続可能性を高めたり、独自の機能性を提供したりする革新的な製品は、市場で注目を集めることができる。

既存企業、研究機関、大学との提携は、知識の交換とリソースの共有を促進する。 パートナーシップは、専門知識、技術、資金へのアクセスを可能にし、市場参入と製品開発を促進する。

柔軟性と敏捷性は不可欠である。 新興企業は、市場の変化、顧客のニーズ、新たなテクノロジーに迅速に適応しなければならない。 機敏さを保つことで、戦略の軸足を移し、製品を改良し、進化する市場機会を効果的に捉えることができる。

環境に優しい触媒ソリューションを重視することは、持続可能な慣行に対する需要の高まりと一致する。 環境への影響を低減し、グリーンケミストリーを促進し、リサイクルプロセスを支援する触媒の開発は、市場の持続可能性への取り組みと共鳴する。

国別インサイト

北米の産業用触媒市場は目覚しい成長を遂げ、2034年までの年平均成長率は4.0%と予測される。 特に米国とカナダにおける需要の高まりに後押しされ、米国は2034年までに72.5%の市場シェアを占めると予想される。

韓国を筆頭とする東アジアでは、2024年までの年平均成長率が6.9%と大幅に上昇し、韓国は2034年までに業界で13.2%のシェアを占めることになる。 これらの予測は、特に北米と東アジアを中心とする世界の産業用触媒の状況を形成している需要の高まりと地域の優位性を強調するものであり、市場のダイナミクスとイノベーションを推進する上で極めて重要な役割を担っていることを示すものである。

韓国が産業用触媒の生産者にとって繁栄している市場であることには、どのような要素が寄与しているのだろうか?

「韓国の産業用触媒セクター: 目覚ましい成長に向けて躍進」

東アジアの韓国市場は、2024年に7億4,090万米ドルとなり、13.2%の収益シェアを獲得し、さらに2034年までの年平均成長率は6.9%で拡大すると予測されている。

韓国の産業用触媒セクターは目覚しい成長を遂げ、2034年までに年平均成長率6.9%を達成する見通しである。 この予想される急成長は、技術的進歩と戦略的イニシアチブを特徴とする韓国の急成長する産業環境を反映しており、触媒の革新と採用を後押しする。

技術革新と研究投資に対する韓国の積極的なアプローチが、最先端の触媒ソリューションの開発を後押ししている。 持続可能な製造と技術進歩に向けた政府の支援と政策がこの軌道をさらに強固なものにしており、国内外のプレーヤーがこの急成長市場への投資を誘致している。

韓国では、石油化学、製造業、再生可能エネルギーなど、産業の多角化と拡大が触媒需要の原動力となっている。 効率性、環境の持続可能性、技術統合を重視する韓国の産業は、プロセスを強化しグローバルな舞台で競争力を維持するために、革新的な触媒ソリューションにますます注目するようになっている。

予測される年平均成長率6.9%は、韓国が産業の進歩の触媒として極めて重要な役割を担っていることを示すものであり、世界の産業用触媒市場における主要プレーヤーとしての地位を確固たるものにしている。 韓国は引き続きイノベーションと持続可能性を促進する環境を育成しており、韓国の産業用触媒セクターは今後数年間で大幅かつ持続的な成長を遂げる態勢を整えている。

世界の産業用触媒市場における米国の圧倒的な地位の要因は何か?

「産業用触媒市場における米国の印象的な軌跡」

米国の産業用触媒産業は、2024年には39億3,760万米ドルになると推定され、72.5%のシェアを獲得する。 米国における産業用触媒の需要は、2034年まで年平均成長率4.7%を記録すると思われる。

この予測は、国の強固な産業インフラ、技術の進歩、市場拡大を促進する戦略的イニシアチブの証しである。 技術革新と戦略的進歩の中で、米国の産業用触媒セクターはいくつかの重要な要因によって際立っている。

研究開発へのたゆまぬ取り組みと持続可能性への強いこだわりが、この上昇軌道を後押ししている。 同国は環境に優しい慣行を重視しており、進化する世界的な環境基準に合致しているため、よりクリーンな生産方法に対応する触媒ソリューションの採用・革新におけるフロントランナーとして位置づけられている。

この市場における米国の有望な潜在力は、業界関係者、研究機関、政府の支援による戦略的提携によってさらに強化されている。 こうした提携は、触媒の配合、製造プロセス、技術統合の進歩を促進し、持続的成長と市場リーダーシップのための環境を促進する。

カテゴリー別洞察

2034年までに、異種混合セグメントは世界の産業用触媒市場シェアの63.4%を占めると予測され、産業用触媒市場における重要な役割を示している。 この予測は、産業全般にわたる多様な触媒用途によって、その優位性が強調されている。

化学部門は32.5%という大きな市場シェアを維持すると予測され、その永続的な優位性を再確認している。 この大幅なシェアは、同分野の極めて重要な貢献を浮き彫りにし、市場の進化に不可欠な役割を強調している。

両セグメントの予想シェアはそれぞれの重要性を再確認しており、異種セグメントの優位性と化学セグメントの永続的な影響力を示している。

産業用触媒市場のプレーヤーの間で化学セグメントが支持されているのはなぜか?

「化学セグメントの支配:

市場シェア32.5%という予測は、産業用触媒市場における化学分野の優勢を裏付けている。 このセグメントの牙城は、市場ダイナミクスを推進する上で極めて重要な役割を担っていることを示すものであり、産業用途全体で持続的な需要と重要性を示している。

化学セクターは、その多様な触媒用途、革新的な配合、様々な産業への重要な貢献を活用し、その永続的な市場プレゼンスにより、主要な影響力を維持している。

同部門の予測市場シェアは、市場の軌道を形成する上で同部門が不可欠な位置を占め、進化する産業用触媒の展望において重要な足場を維持していることを浮き彫りにし、その回復力を再確認している。

異種混合分野における産業用触媒の需要増加の要因は?

「万能の先兵:産業進化におけるヘテロジニアス触媒の優位性」

2034年までに、産業用触媒市場は異種触媒の63.4%という圧倒的な市場シェアを予測している。 この予測は、多様な産業用途において極めて重要な役割を担っていることを裏付けている。

石油化学、石油精製、環境ソリューションなど、さまざまな分野で汎用性、効率性、幅広い有用性で知られる不均一系触媒が、リードする態勢を整えている。 複数の反応や基質への適応性と、材料科学や触媒プロセスの進歩が相まって、その優位性は確固たるものとなっている。

このセグメントの市場シェアが拡大していることは、産業プロセスへの基本的な貢献を意味し、効率性、持続可能性、技術進歩を促進する触媒アプリケーションの要としての地位を再確認している。

競争環境

産業用触媒市場の競争環境はダイナミックかつ多面的で、主要企業の革新的戦略と技術力によって形成されている。 既存の業界大手は、広範な研究開発投資と多様な製品ポートフォリオを武器に、市場の覇権を争っている。 こうした業界大手は絶えず革新を続け、斬新な触媒処方を導入し、最先端技術を活用し、戦略的提携を結んでいる。

新興プレーヤーは、ニッチなセグメントに焦点を当て、持続可能なソリューションを開拓し、状況を混乱させている。 市場の競争力は、製品の差別化、持続可能性への取り組み、地理的拡大、先端技術の統合といった要因で繁栄し、イノベーション、戦略的提携、差別化戦略が成功の形成に極めて重要な役割を果たす活気あるエコシステムを育んでいる。

製品ポートフォリオ

シェブロン・フィリップス・ケミカル社は、石油化学製品およびポリマー製品の多様なポートフォリオを提供している。 その製品群には特殊化学品、プラスチック、機能性製品が含まれ、イノベーションと持続可能なソリューションに焦点を当て、様々な産業に対応している。

クラリアントは特殊化学品に特化し、多様な用途向けに幅広い製品を提供している。 そのポートフォリオは触媒、添加剤、機能性材料で構成され、持続可能性と革新性を重視している。

INEOSは包括的な石油化学製品および化学製品を提供しています。 基礎化学品からポリマー、特殊化学品に至るまで、同社のポートフォリオは品質、革新性、卓越した技術を重視し、多くの分野に対応している。

産業用触媒市場調査のセグメンテーション

種類別

異種混合

均質

材料別

金属

ケミカル

ゼオライト

有機金属材料

地域別

北米

ヨーロッパ

ラテンアメリカ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

2019年の産業用触媒市場規模は?

2019年の世界の産業用触媒市場規模は174億8,350万米ドルであった。

2024年の産業用触媒の売上見通しは?

産業用触媒の販売見通しは、2024年には223億4,580万米ドルになると思われる。

産業用触媒の10年間の需要見通しは?

産業用触媒の需要は、2034年末までに324億2,840万米ドルの市場規模に達すると予測される。

産業用触媒の採用成長予測は?

産業用触媒の採用は、2034年までCAGR 3.8%で増加すると予測される。

北米市場の成長率は?

産業用触媒の北米市場は、2034年まで年平均成長率4.0%で拡大すると予測される。

目次

1. エグゼクティブサマリー

1.1. 世界市場の見通し

1.2. 需要サイドのトレンド

1.3. 供給サイドのトレンド

1.4. テクノロジーロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場の対象範囲/分類

2.2. 市場の定義/範囲/制限

3. 市場背景

3.1. 市場力学

3.1.1. 推進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. 傾向

3.2. シナリオ予測

3.2.1. 楽観的シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的なシナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. 供給サイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値および創出価値

3.5.3. 原材料供給業者のリスト

3.5.4. 既存および潜在的な買い手のリスト

3.6. 投資実現可能性マトリクス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者および流通業者

3.7.3. 小売業者

3.8. PESTLE 分析およびポーターの分析

3.9. 規制環境

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場の見通し

3.11. 生産および消費統計

3.12. 輸入および輸出統計

4. 世界市場分析 2019年から2023年および予測、2024年から2034年

4.1. 市場規模の価値(US$ Mn)および数量(トン)の分析、2019年から2023年

4.2. 2024年から2034年の市場規模(金額単位:百万米ドル)および数量(トン)の予測

4.2.1. 前年比成長率の傾向分析

4.2.2. 絶対$機会分析

5. 世界市場分析 2019年から2023年および2024年から2034年の予測、種類別

5.1. はじめに/主な調査結果

5.2. 種類別、2019年から2023年の市場規模(金額単位:百万米ドル)および数量(トン)の推移分析

5.3. 種類別、2024年から2034年の市場規模(金額単位:百万米ドル)および数量(トン)の現状と将来の見通し

5.3.1. 異種

5.3.2. 同種

5.4. 種類別、2019年から2023年の前年比成長トレンド分析

5.5. 種類別、2024年から2034年の絶対ドル機会分析

6. 2019年から2023年の世界市場分析および2024年から2034年の予測、材料タイプ別

6.1. はじめに/主な調査結果

6.2. 材料タイプ別、2019年から2023年の市場規模の価値(US$ Mn)および数量(トン)の分析

6.3. 材料タイプ別、2024年から2034年の市場規模の価値(US$ Mn)および数量(トン)の現状と将来の見通し

6.3.1. 金属

6.3.2. 化学

6.3.3. ゼオライト

6.3.4. 有機金属材料

6.4. 材料タイプ別、2019年から2023年の前年比成長トレンド分析

6.5. 材料タイプ別、2024年から2034年の絶対$機会分析

7. 地域別グローバル市場分析 2019年~2023年および予測 2024年~2034年

7.1. はじめに

7.2. 地域別市場規模の推移(金額:米ドル百万)および数量(トン)分析 2019年~2023年

7.3. 地域別現在の市場規模の価値(US$ Mn)および数量(トン)分析と予測、2024年から2034年

7.3.1. 北米

7.3.2. ラテンアメリカ

7.3.3. 西ヨーロッパ

7.3.4. 東ヨーロッパ

7.3.5. 南アジアおよび太平洋

7.3.6. 東アジア

7.3.7. 中東およびアフリカ

7.4. 地域別市場魅力度分析

8. 北米市場分析 2019年から2023年および2024年から2034年の予測、国別

8.1. 市場分類別 市場規模 価値(百万米ドル)および数量(トン)推移分析 2019年~2023年

8.2. 市場分類別 市場規模 価値(百万米ドル)および数量(トン)予測 2024年~2034年

8.2.1. 国別

8.2.1.1. 米国

8.2.1.2. カナダ

8.2.2. 種類別

8.2.3. 材料タイプ別

8.3. 市場魅力度分析

8.3.1. 国別

8.3.2. 種類別

8.3.3. 材料タイプ別

8.4. 主な結論

9. ラテンアメリカ市場分析 2019年から2023年および2024年から2034年の予測、国別

9.1. 市場分類別 市場規模(米ドル百万)および数量(トン)の推移分析 2019年から2023年

9.2. 市場分類別市場規模予測(US$ Mn)および数量(トン)、2024年~2034年

9.2.1. 国別

9.2.1.1. ブラジル

9.2.1.2. メキシコ

9.2.1.3. ラテンアメリカその他

9.2.2. 種類別

9.2.3. 材料タイプ別

9.3. 市場の魅力分析

9.3.1. 国別

9.3.2. 種類別

9.3.3. 材料タイプ別

9.4. 主な結論

10. 西ヨーロッパ市場分析 2019年から2023年および2024年から2034年の予測、国別

10.1. 市場分類別 市場規模(US$ Mn)および数量(トン)の推移分析 2019年から2023年

10.2. 市場分類別市場規模予測(単位:百万米ドル)および数量(トン)、2024年から2034年

10.2.1. 国別

10.2.1.1. ドイツ

10.2.1.2. 英国

10.2.1.3. フランス

10.2.1.4. スペイン

10.2.1.5. イタリア

10.2.1.6. 西ヨーロッパのその他

10.2.2. 種類別

10.2.3. 材料タイプ別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 種類別

10.3.3. 材料タイプ別

10.4. 主な結論

11. 東ヨーロッパ市場分析 2019年から2023年および2024年から2034年の予測 国別

11.1. 市場分類別 市場規模 価値(百万米ドル)および数量(トン)推移分析 2019年~2023年

11.2. 市場分類別 市場規模 価値(百万米ドル)および数量(トン)予測 2024年~2034年

11.2.1. 国別

11.2.1.1. ポーランド

11.2.1.2. ロシア

11.2.1.3. チェコ共和国

11.2.1.4. ルーマニア

11.2.1.5. その他東ヨーロッパ

11.2.2. タイプ別

11.2.3. 材料タイプ別

11.3. 市場の魅力分析

11.3.1. 国別

11.3.2. 種類別

11.3.3. 材料タイプ別

11.4. 主な結論

12. 南アジアおよび太平洋市場分析 2019年から2023年および2024年から2034年の予測 国別

12.1. 市場分類別 市場規模(US$ Mn)および数量(トン)推移分析 2019年~2023年

12.2. 市場分類別 市場規模(US$ Mn)および数量(トン)予測 2024年~2034年

12.2.1. 国別

12.2.1.1. インド

12.2.1.2. バングラデシュ

12.2.1.3. オーストラリア

12.2.1.4. ニュージーランド

12.2.1.5. 南アジアおよび太平洋地域その他

12.2.2. タイプ別

12.2.3. 材料タイプ別

12.3. 市場の魅力分析

12.3.1. 国別

12.3.2. 種類別

12.3.3. 材料タイプ別

12.4. 主な結論

13. 東アジア市場分析 2019年から2023年および2024年から2034年の予測、国別

13.1. 市場分類別 市場規模 価値(百万米ドル)および数量(トン)推移分析 2019年~2023年

13.2. 市場分類別 市場規模 価値(百万米ドル)および数量(トン)予測 2024年~2034年

13.2.1. 国別

13.2.1.1. 中国

13.2.1.2. 日本

13.2.1.3. 韓国

13.2.2. 種類別

13.2.3. 材料タイプ別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 種類別

13.3.3. 材料タイプ別

13.4. 主な結論

14. 中東およびアフリカ市場分析 2019年から2023年および2024年から2034年の予測 国別

14.1. 市場分類別 市場規模 価値(百万米ドル)および数量(トン)推移分析 2019年~2023年

14.2. 市場分類別 市場規模 価値(百万米ドル)および数量(トン)予測 2024年~2034年

14.2.1. 国別

14.2.1.1. GCC諸国

14.2.1.2. 南アフリカ

14.2.1.3. イスラエル

14.2.1.4. 中東・アフリカのその他

14.2.2. タイプ別

14.2.3. 材料タイプ別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. 種類別

14.3.3. 材料タイプ別

14.4. 主な結論

15. 主要国市場分析

15.1. 米国

15.1.1. 価格分析

15.1.2. 市場シェア分析、2023年

15.1.2.1. タイプ別

15.1.2.2. 素材タイプ別

15.2. カナダ

15.2.1. 価格分析

15.2.2. 市場シェア分析、2023年

15.2.2.1. タイプ別

15.2.2.2. 素材タイプ別

15.3. ブラジル

15.3.1. 価格分析

15.3.2. 市場シェア分析、2023年

15.3.2.1. タイプ別

15.3.2.2. 素材タイプ別

15.4. メキシコ

15.4.1. 価格分析

15.4.2. 市場シェア分析、2023年

15.4.2.1. タイプ別

15.4.2.2. 材料タイプ別

15.5. ドイツ

15.5.1. 価格分析

15.5.2. 市場シェア分析、2023年

15.5.2.1. 種類別

15.5.2.2. 材料タイプ別

15.6. 英国

15.6.1. 価格分析

15.6.2. 市場シェア分析、2023年

15.6.2.1. 種類別

15.6.2.2. 材料タイプ別

15.7. フランス

15.7.1. 価格分析

15.7.2. 市場シェア分析、2023年

15.7.2.1. タイプ別

15.7.2.2. 材料タイプ別

15.8. スペイン

15.8.1. 価格分析

15.8.2. 市場シェア分析、2023年

15.8.2.1. タイプ別

15.8.2.2. 素材タイプ別

15.9. イタリア

15.9.1. 価格分析

15.9.2. 市場シェア分析、2023年

15.9.2.1. 種類別

15.9.2.2. 素材タイプ別

15.10. ポーランド

15.10.1. 価格分析

15.10.2. 市場シェア分析、2023年

15.10.2.1. 種類別

15.10.2.2. 材料タイプ別

15.11. ロシア

15.11.1. 価格分析

15.11.2. 市場シェア分析、2023年

15.11.2.1. タイプ別

15.11.2.2. 材料タイプ別

15.12. チェコ共和国

15.12.1. 価格分析

15.12.2. 市場シェア分析、2023年

15.12.2.1. タイプ別

15.12.2.2. 素材タイプ別

15.13. ルーマニア

15.13.1. 価格分析

15.13.2. 市場シェア分析、2023年

15.13.2.1. タイプ別

15.13.2.2. 素材タイプ別

15.14. インド

15.14.1. 価格分析

15.14.2. 市場シェア分析、2023年

15.14.2.1. タイプ別

15.14.2.2. 素材タイプ別

15.15. バングラデシュ

15.15.1. 価格分析

15.15.2. 市場シェア分析、2023年

15.15.2.1. タイプ別

15.15.2.2. 材料タイプ別

15.16. オーストラリア

15.16.1. 価格分析

15.16.2. 市場シェア分析、2023年

15.16.2.1. タイプ別

15.16.2.2. 材料タイプ別

15.17. ニュージーランド

15.17.1. 価格分析

15.17.2. 市場シェア分析、2023年

15.17.2.1. タイプ別

15.17.2.2. 素材タイプ別

15.18. 中国

15.18.1. 価格分析

15.18.2. 市場シェア分析、2023年

15.18.2.1. タイプ別

15.18.2.2. 素材タイプ別

15.19. 日本

15.19.1. 価格分析

15.19.2. 市場シェア分析、2023年

15.19.2.1. タイプ別

15.19.2.2. 材料タイプ別

15.20. 韓国

15.20.1. 価格分析

15.20.2. 市場シェア分析、2023年

15.20.2.1. タイプ別

15.20.2.2. 材料タイプ別

15.21. GCC諸国

15.21.1. 価格分析

15.21.2. 市場シェア分析、2023年

15.21.2.1. タイプ別

15.21.2.2. 材料タイプ別

15.22. 南アフリカ

15.22.1. 価格分析

15.22.2. 市場シェア分析、2023年

15.22.2.1. タイプ別

15.22.2.2. 材料タイプ別

15.23. イスラエル

15.23.1. 価格分析

15.23.2. 市場シェア分析、2023年

15.23.2.1. 種類別

15.23.2.2. 材料タイプ別

16. 市場構造分析

16.1. 競争ダッシュボード

16.2. 競争ベンチマーキング

16.3. 主要企業の市場シェア分析

16.3.1. 地域別

16.3.2. 種類別

16.3.3. 材料の種類別

17. 競合分析

17.1. 競合他社の詳細分析

17.1.1. バイエルAG

17.1.1.1. 概要

17.1.1.2. 製品ポートフォリオ

17.1.1.3. 市場セグメント別の収益性

17.1.1.4. 販売網

17.1.1.5. 戦略の概要

17.1.1.5.1. マーケティング戦略

17.1.1.5.2. 製品戦略

17.1.1.5.3. チャネル戦略

17.1.2. ダウ・ケミカル

17.1.2.1. 概要

17.1.2.2. 製品ポートフォリオ

17.1.2.3. 市場セグメント別収益性

17.1.2.4. 販売地域

17.1.2.5. 戦略の概要

17.1.2.5.1. マーケティング戦略

17.1.2.5.2. 製品戦略

17.1.2.5.3. チャネル戦略

17.1.3. アルベマール・コーポレーション

17.1.3.1. 概要

17.1.3.2. 製品ポートフォリオ

17.1.3.3. 市場セグメント別収益性

17.1.3.4. 販売地域

17.1.3.5. 戦略の概要

17.1.3.5.1. マーケティング戦略

17.1.3.5.2. 製品戦略

17.1.3.5.3. チャネル戦略

17.1.4. BASF SE

17.1.4.1. 概要

17.1.4.2. 製品ポートフォリオ

17.1.4.3. 市場セグメント別収益性

17.1.4.4. 販売地域

17.1.4.5. 戦略の概要

17.1.4.5.1. マーケティング戦略

17.1.4.5.2. 製品戦略

17.1.4.5.3. チャネル戦略

17.1.5. Exxon Mobil Corporation

17.1.5.1. 概要

17.1.5.2. 製品ポートフォリオ

17.1.5.3. 市場セグメント別収益性

17.1.5.4. 販売網

17.1.5.5. 戦略の概要

17.1.5.5.1. マーケティング戦略

17.1.5.5.2. 製品戦略

17.1.5.5.3. チャネル戦略

17.1.6. Akzo Nobel N.V

17.1.6.1. 概要

17.1.6.2. 製品ポートフォリオ

17.1.6.3. 市場セグメント別収益性

17.1.6.4. 販売地域

17.1.6.5. 戦略の概要

17.1.6.5.1. マーケティング戦略

17.1.6.5.2. 製品戦略

17.1.6.5.3. チャネル戦略

17.1.7. Chevron Phillips Chemical Company LLC

17.1.7.1. 概要

17.1.7.2. 製品ポートフォリオ

17.1.7.3. 市場セグメント別の収益性

17.1.7.4. 販売地域

17.1.7.5. 戦略の概要

17.1.7.5.1. マーケティング戦略

17.1.7.5.2. 製品戦略

17.1.7.5.3. チャネル戦略

17.1.8. Clariant

17.1.8.1. 概要

17.1.8.2. 製品ポートフォリオ

17.1.8.3. 市場セグメント別収益性

17.1.8.4. 販売地域

17.1.8.5. 戦略の概要

17.1.8.5.1. マーケティング戦略

17.1.8.5.2. 製品戦略

17.1.8.5.3. チャネル戦略

17.1.9. INEOS

17.1.9.1. 概要

17.1.9.2. 製品ポートフォリオ

17.1.9.3. 市場セグメント別収益性

17.1.9.4. 販売網

17.1.9.5. 戦略の概要

17.1.9.5.1. マーケティング戦略

17.1.9.5.2. 製品戦略

17.1.9.5.3. チャネル戦略

17.1.10. ハネウェル・インターナショナル

17.1.10.1. 概要

17.1.10.2. 製品ポートフォリオ

17.1.10.3. 市場セグメント別収益性

17.1.10.4. 販売地域

17.1.10.5. 戦略の概要

17.1.10.5.1. マーケティング戦略

17.1.10.5.2. 製品戦略

17.1.10.5.3. チャネル戦略

18. 前提条件および略語

19. 調査方法

*** 本調査レポートに関するお問い合わせ ***