産業用エンジンのグローバル市場:燃料タイプ別(ディーゼル、ガソリン)、エンジンタイプ別、地域別予測2024-2034年

| 本レポートでは、世界市場の展望、需要および供給の動向、技術ロードマップ、分析と提言を含む詳細な市場分析が行われています。市場はエンジンタイプ、燃料タイプ、冷却タイプ、運転方式、最終用途および地域別に分類されています。 世界市場の展望では、過去数年間の市場規模や成長トレンドが分析され、2024年から2034年までの予測も示されています。需要サイドでは、消費者のニーズや市場の変化を反映した需要動向が解析され、供給サイドでは主要な生産者や流通業者の役割が明らかにされています。また、技術の進展に関するロードマップも提供されています。 市場の背景として、促進要因、阻害要因、機会、トレンドが考察されており、シナリオ予測も行われています。楽観的、可能性の高い、保守的なシナリオに基づく需要の見通しが分析されています。機会マップや製品ライフサイクル、サプライチェーンの分析も含まれています。 地域別の市場分析においては、北米、中南米、西ヨーロッパ、東欧、南アジア・太平洋、東アジア、中東・アフリカの各地域での市場規模や成長率が示されています。特に、各国の市場動向や魅力度分析が行われており、主要国の詳細な市場シェアや価格分析も含まれています。 競争分析では、主要な企業の市場シェアや競争環境について詳しく述べられており、各企業の戦略や製品ポートフォリオについても触れられています。これにより、業界の競争状況や主要プレーヤーの動向が明確になっています。 このレポートは、業界の関係者にとって重要な情報源となり、戦略的な意思決定を支援することを目的としています。市場の変化や新たな機会を捉えるための貴重な洞察が提供されており、今後の市場展望に対する理解が深まる内容となっています。 |

*** 本調査レポートに関するお問い合わせ ***

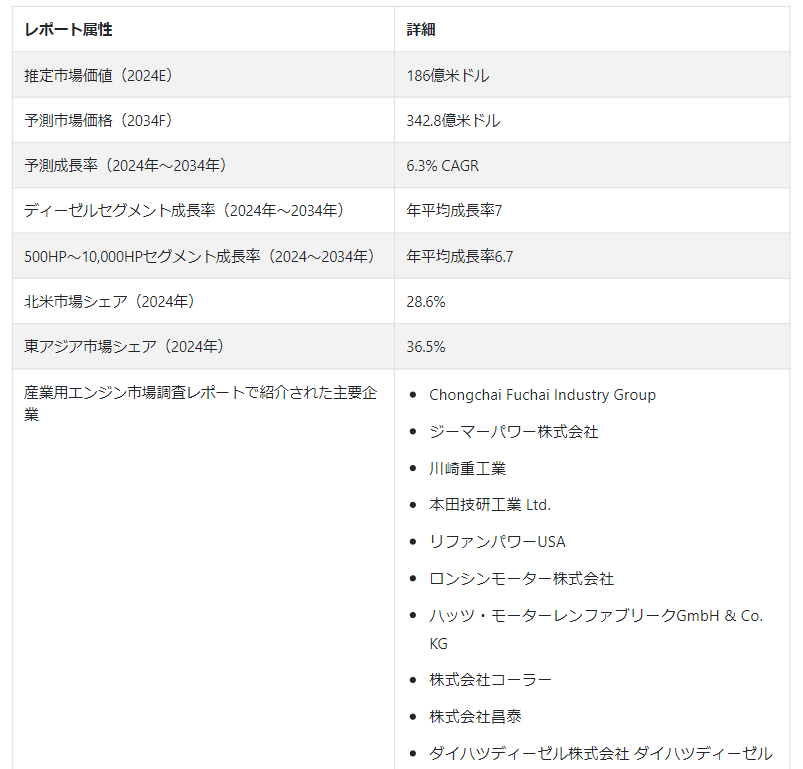

世界の産業用エンジン市場規模は、2024年には186億米ドルに達すると推定される。 2034年までの年平均成長率は6.3%で、342.8億米ドルの売上を占めると予測されている。

補助動力の需要が一定している建設業界の成長が、産業用エンジンの需要を牽引している。 産業用エンジンの需要は、ポータブルなバックアップ電源として使用される鉱業でも高まっている。 さらに、ディーゼルエンジンやガソリンエンジンは、その耐久性とヘビーデューティ設計により高い人気を誇っている。

市場関係者は、消費者の要求に応じて産業用エンジンをカスタマイズすることで、顧客基盤を拡大することに注力している。 企業は現在、仕様に合わせて異なるサイズや特定の定格出力のエンジンを注文している。 さらに、ユーザーがエンジンの性能を監視し、必要な調整を行うために、デジタル制御システムのような新しい技術が統合されている。

産業用エンジン市場の成長を促進するトップドライバー

製造、電力、海上輸送、石油・ガス、オフロード車、建設、農業用、鉱業・冶金における産業用エンジンの用途の増加が、市場の需要を促進している。

建設業と鉱業への投資の急増は、市場の範囲を拡大すると予測される。

効率性、耐久性、信頼性を向上させるためのエンジンの技術改良に注目が集まっていることも、市場の成長を後押ししている。 先端材料、ソフトウェア、エレクトロニクスの活用により、排出ガスが少なく、燃費が良く、メンテナンスが少なくて済むエンジンを開発することができるようになった。

産業用エンジン販売の原動力となっているのは、消費者の嗜好である。 顧客は、環境にやさしく、操作が簡単で、騒音レベルが低いエンジンを求めるようになっており、そのため、より静かで、整備が簡単で、汚染物質の排出レベルが低減されたエンジンの需要が高まっている。

産業用エンジン市場の成長を導くトレンドは?

「オフロード用ディーゼルエンジンの牽引力増加」。

建設・農業分野のグローバル化により、オフロード車用エンジンの需要が高まっている。 都市化による建設機械の販売急増や、住宅用および非住宅用のインフラ・プロジェクトの急増が、市場の成長を刺激している。 さらに、特に発展途上国では、農業機械化を推進する政府の取り組みが、大型トラクターや動力耕うん機のような農業機械の需要を増大させている。 したがって、農業と建設事業の両方における成長が、オフロード車に必要なエンジンの需要を高めている。

「オフハイウェイ・エンジンへの需要の高まり」。

最小限の人員でより大きな生産量を生み出すという要求の高まりが、オフハイウェイ・エンジンのような先進的なツールを活用するよう建設セクターを刺激している。 オフハイウェイ・エンジンメーカーは、プロジェクトの納期を短縮し、高荷重を処理し、複雑なインフラを建設する能力があるため、多くのチャンスを手にしている。 オフハイウェイ・エンジンの将来は、ますます発展する近代的建造物での使用にある。

市場成長にマイナスの影響を与えているものは何か?

「再生可能エネルギー源の普及と産業用エンジンのコスト高」

産業用エンジンの運転に伴う高い炭素排出量、資本コスト、メンテナンス・コストが、エンド・ユーザーへの普及を制限している。 いくつかの顧客は、環境への影響がより少なく、運転コストがより低い代替動力源を好んでいる。

地域別インサイト

市場の大きなシェアを占める地域は?

「東アジアの産業用エンジン市場における設備投資の増加」「東アジアの産業用エンジン市場における設備投資の増加

東アジア市場は、2024年には36.5%の金額シェアを獲得すると予測されている。 同年の市場規模は67億9,000万米ドルと推定される。 年平均成長率6.8%を記録し、2034年には131.6億米ドルに達すると予測されている。 この地域市場を牽引しているのは、大手企業による生産能力拡張と設備投資の増加である。

北米における産業用エンジン需要の原動力とは?

北米の産業用エンジン市場は、2024年には53億2,000万米ドルの収益を生み出すと推定されている。 この地域市場は、2034年までに合計99.7億米ドルを蓄積し、予測期間中にCAGR 6.5%で拡大すると予測されている。

自動車、エネルギー・電力、農業、その他の産業部門などの応用分野における産業用エンジンの需要の増加が、この地域の市場価値を高めると予測されている。 これらのセクターを強化するための政府支出の増加は、産業用エンジンの普及率を加速させると予想される。

産業用エンジンの継続的な技術進歩により、耐久性の向上、クランクシャフトの設計改善、複雑な設置の軽減、合理化設計がもたらされている。

国別インサイト

北米市場で覇権を握る国は?

米国は2024年に北米市場の68.6%の金額シェアを獲得すると予測されている。 同国は2024年に合計36億5,000万米ドルをもたらすと推定されている。 米国市場は2034年までに68.7億米ドルを生み出し、2034年までの年平均成長率は6.5%を記録すると予想されている。 農業分野では、コンバイン、トラクター、灌漑ポンプなどの強力な農業機械が農業生産性を高めるために一般的に使用されているため、産業用エンジンの需要が増加している。

建設分野では、インフラ投資が急増し、重機の利用が増加しているため、高出力産業用エンジンの販売が見込まれている。 低燃費エンジンへの需要の高まりと、貨物船やその他の船舶の貿易量の増加が、産業用エンジンの販売に拍車をかけている。

産業用エンジン市場をリードする東アジアの国とは?

<東アジアの産業用エンジン市場をリードする国は?

中国市場は、2024年には57.5%の地域別金額シェアを獲得すると予測されている。 2024年の市場規模は39億米ドルと推定される。 2034年には75.8億米ドルに達し、予測期間中の年平均成長率は6.9%で拡大すると予測されている。

製造業、工業化、インフラ整備を促進する政府の取り組みが増加し、産業拡大に資する環境が整いつつある。 そのため、複数の用途に使用される産業用エンジンの需要が高まっている。

堅調に拡大する物流・運輸部門も、産業用エンジンの強力な触媒として作用している。 これに伴い、道路網が強化され、全国的に物資が迅速に移動するようになったことで、トラックやバスなどのディーゼルエンジン車に対する大きな需要が生まれている。

カテゴリー別インサイト

市場の需要増に大きく貢献する燃料タイプは?

「ディーゼルエンジンの需要を満たす効率的な輸送の必要性」|日本郵船

ディーゼル分野は、2024年には燃料タイプ別で56.8%の市場シェアを獲得すると予測されている。 このセグメントは105.6億米ドルを達成し、予測期間中CAGR 7%で拡大すると推定される。 2034年までには、このセグメントの価値は208億7,000万米ドルになると予測されている。 発電機、建設機械、機械に電力を供給するためのディーゼルエンジンに対する需要の高まりが、このセグメントの成長を高めている。

長距離で効率的な輸送に対するニーズの高まりがディーゼルエンジン車の需要を後押ししており、乗客や物資の移動に欠かせないものとなっている。 さらに、よりクリーンで効率的なエンジンを開発するため、ディーゼルエンジン技術の研究開発への投資が増加していることも、このセグメントの拡大を後押ししている。

好まれるエンジンタイプは?

「501HP~10,000HPのセグメントが最も好まれるエンジンタイプです」

501HP~10,000HPセグメントは、2024年に38.9%の金額シェアを獲得すると予想される。 このセグメントは2024年に72.3億米ドルに達すると推定される。 2034年には137.8億米ドルに達すると予測され、予測期間のCAGRは6.7%で拡大する。 定置式と移動式の両方をカバーするこの電源レンジに対する需要の急増が、このセグメントの成長を促進すると予想される。 さらに、複数の産業における信頼性の高い動力源に対する需要の高まり、技術の進歩、インフラ整備などの要因も、501HP~10,000HPの産業用エンジンの売上を増加させると予想される。

競争環境

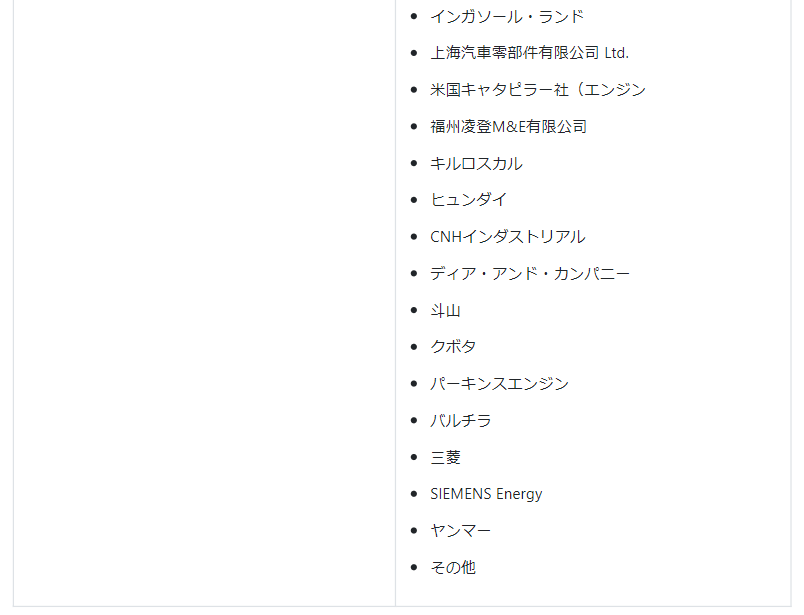

産業用エンジン市場の主要プレーヤーには、川崎重工業、本田技研工業、現代自動車、三菱自動車、シーメンスエナジー、ヤンマーなどがいる。 Ltd.、Hyundai、三菱、SIEMENS Energy、ヤンマーなどである。

市場プレーヤーは、企業と戦略的に提携し、技術革新に投資し、環境規範を遵守することで、より大きなシェアを獲得している。 業界のリーダーは、よりクリーンで効率的、かつ技術的に進歩した産業用エンジンを開発するため、研究開発に継続的に投資している。 さらに、トップクラスの競合企業は、産業用エンジンの安定した需要を確認するために、農業、自動車、建設などのさまざまな分野のメーカーとパートナーシップを結んでいます。

産業用エンジン市場における最近の動向

2023年、AGCO社はCOREと呼ばれる新しいディーゼルエンジンを開発したと正式に発表した。 これらのエンジンは、ガスや水素といった未来の代替燃料を使用して開発されたものである。 新しく発売されたエンジンは、再生可能なHVO燃料を利用することで、GHG排出量を最大90%削減することができる。

2023年8月、カミンズ社は、再生可能ディーゼル燃料を使用するディーゼル高馬力エンジンの全ラインナップの認可を取得したことを明らかにした。 この認可は、海洋、鉱業、防衛、鉄道、石油・ガスなどのさまざまな産業で使用されるすべての高馬力エンジンに適用される。

2023年7月、フォード・モーターとゼネラル・モーターズは、EV開発へのコミットメントにもかかわらず、ディーゼルとガスを動力源とする内燃エンジン車への投資を継続すると発表した。

産業用エンジン市場調査のセグメンテーション

燃料タイプ別

ディーゼル

ガソリン

エンジンタイプ別

50HP-500HP

501HP-10,000HP

10,000HP以上

地域別

北米

ヨーロッパ

ラテンアメリカ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

2019年の産業用エンジン市場規模は?

2019年の産業用エンジン市場規模は136.5億米ドル。

2024年の産業用エンジンの売上見通しは?

産業用エンジンの販売見通しは、2024年には186億米ドルになると思われる。

2034年までの産業用エンジンの需要見通しは?

産業用エンジンの売上高は、2034年末までに342.8億米ドルの市場規模に達すると予測されています。

産業用エンジン市場の成長予測は?

産業用エンジンの需要は、2034年まで年平均成長率6.3%で増加すると予測される。

東アジア市場の成長予測は?

東アジアの産業用エンジン市場は、2034年まで年平均成長率6.8%で拡大すると予測される。

目次

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値と創出価値

3.5.3. 原材料サプライヤー一覧

3.5.4. 既存及び潜在的バイヤーのリスト

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者と流通業者

3.7.3. 小売業者

3.8. PESTLE分析とポーター分析

3.9. 規制情勢

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場展望

3.11. 生産と消費の統計

3.12. 輸出入統計

4. 世界市場分析2019-2023年と予測、2024-2034年

4.1. 過去の市場規模金額(百万米ドル)・数量(単位)分析、2019-2023年

4.2. 現在および将来の市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対価格機会分析

5. エンジンタイプ別世界市場分析2019-2023年および予測2024-2034年

5.1. はじめに/主な調査結果

5.2. エンジンタイプ別過去市場規模金額(百万米ドル)・数量(台)分析、2019年~2023年

5.3. エンジンタイプ別の現在および将来市場規模金額(百万米ドル)・数量(ユニット)分析と予測、2024年~2034年

5.3.1. 50HP-500HP

5.3.2. 500HP-10,000HP

5.3.3. 10,000HP以上

5.4. エンジンタイプ別前年比成長トレンド分析(2019年〜2023年

5.5. エンジンタイプ別絶対額機会分析、2024年~2034年

6. 燃料タイプ別世界市場分析2019-2023年および予測2024-2034年

6.1. はじめに / 主要な調査結果

6.2. 燃料タイプ別過去市場規模金額(百万米ドル)・数量(台)分析、2019年~2023年

6.3. 燃料タイプ別の現在および将来市場規模金額(百万米ドル)・数量(ユニット)分析と予測、2024年~2034年

6.3.1. ディーゼル

6.3.2. ガソリン

6.4. 燃料タイプ別前年比成長トレンド分析(2019年〜2023年

6.5. 燃料タイプ別絶対額機会分析、2024年~2034年

7. 冷却タイプ別の世界市場分析2019-2023年および予測2024-2034年

7.1. はじめに / 主要な調査結果

7.2. 冷却タイプ別の過去市場規模金額(百万米ドル)・数量(台)分析、2019年~2023年

7.3. 冷却タイプ別の現在および将来市場規模金額(百万米ドル)&数量(ユニット)分析と予測、2024年〜2034年

7.3.1. 空冷式

7.3.2. 水冷式

7.4. 冷却タイプ別前年比成長トレンド分析(2019年~2023年

7.5. 冷却タイプ別の絶対価格機会分析、2024年~2034年

8. 世界市場分析2019-2023年および予測2024-2034年、運転別

8.1. はじめに / 主要な調査結果

8.2. 過去の市場規模金額(百万米ドル)・数量(ユニット)分析:手術別、2019年~2023年

8.3. 現在および将来の市場規模金額(百万米ドル)・数量(ユニット)分析および予測:業務別、2024年~2034年

8.3.1. 2 ストローク

8.3.2. 4 ストローク

8.4. 操作別の前年比成長トレンド分析(2019年~2023年

8.5. 操作別の絶対価格機会分析、2024年~2034年

9. 最終用途別の世界市場分析2019-2023年および予測2024-2034年

9.1. はじめに / 主要な調査結果

9.2. 最終用途別の過去市場規模金額(百万米ドル)&数量(ユニット)分析、2019-2023年

9.3. 現在および将来の市場規模金額(百万米ドル)・数量(ユニット)分析および予測:最終用途別、2024年~2034年

9.3.1. 発電

9.3.2. 一般製造

9.3.3. 石油・ガス

9.3.4. 海洋

9.3.5. 農業/オフロード車

9.3.6. 建設

9.3.7. 鉱業・冶金

9.4. エンドユーズ別前年比成長トレンド分析(2019年〜2023年

9.5. 最終用途別の絶対額機会分析、2024年~2034年

10. 地域別の世界市場分析2019-2023年および予測2024-2034年

10.1. はじめに

10.2. 過去の地域別市場規模金額(百万米ドル)&数量(台)分析、2019-2023年

10.3. 地域別の現在の市場規模金額(百万米ドル)&数量(ユニット)分析と予測、2024年〜2034年

10.3.1. 北米

10.3.2. 中南米

10.3.3. 西ヨーロッパ

10.3.4. 東欧

10.3.5. 南アジア・太平洋

10.3.6. 東アジア

10.3.7. 中東・アフリカ

10.4. 地域別市場魅力度分析

11. 北米市場分析2019-2023年および予測2024-2034年(国別

11.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)動向分析、2019年〜2023年

11.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. 米国

11.2.1.2. カナダ

11.2.2. エンジンタイプ別

11.2.3. 燃料タイプ別

11.2.4. 冷却タイプ別

11.2.5. 運転別

11.2.6. 最終用途別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. エンジンタイプ別

11.3.3. 燃料タイプ別

11.3.4. 冷却タイプ別

11.3.5. 運転別

11.3.6. 最終用途別

11.4. キーポイント

12. ラテンアメリカ市場分析2019-2023年および予測2024-2034年(国別

12.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台)動向分析、2019-2023年

12.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

12.2.1. 国別

12.2.1.1. ブラジル

12.2.1.2. メキシコ

12.2.1.3. その他のラテンアメリカ

12.2.2. エンジンタイプ別

12.2.3. 燃料タイプ別

12.2.4. 冷却タイプ別

12.2.5. 運転別

12.2.6. 最終用途別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. エンジンタイプ別

12.3.3. 燃料タイプ別

12.3.4. 冷却タイプ別

12.3.5. 運転別

12.3.6. 最終用途別

12.4. キーポイント

13. 西欧市場分析2019-2023年および予測2024-2034年(国別

13.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台)動向分析、2019-2023年

13.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. ドイツ

13.2.1.2. イギリス

13.2.1.3. フランス

13.2.1.4. スペイン

13.2.1.5. イタリア

13.2.1.6. その他の西ヨーロッパ

13.2.2. エンジンタイプ別

13.2.3. 燃料タイプ別

13.2.4. 冷却タイプ別

13.2.5. 運転別

13.2.6. 最終用途別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. エンジンタイプ別

13.3.3. 燃料タイプ別

13.3.4. 冷却タイプ別

13.3.5. 運転別

13.3.6. 最終用途別

13.4. キーポイント

14. 東欧市場分析2019-2023年および予測2024-2034年(国別

14.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)動向分析、2019年~2023年

14.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

14.2.1. 国別

14.2.1.1. ポーランド

14.2.1.2. ロシア

14.2.1.3. チェコ共和国

14.2.1.4. ルーマニア

14.2.1.5. その他の東欧諸国

14.2.2. エンジンタイプ別

14.2.3. 燃料タイプ別

14.2.4. 冷却タイプ別

14.2.5. 運転別

14.2.6. 最終用途別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. エンジンタイプ別

14.3.3. 燃料タイプ別

14.3.4. 冷却タイプ別

14.3.5. 運転別

14.3.6. 最終用途別

14.4. キーポイント

15. 南アジア・太平洋市場の国別分析2019〜2023年および予測2024〜2034年

15.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台)動向分析、2019〜2023年

15.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

15.2.1. 国別

15.2.1.1. インド

15.2.1.2. バングラデシュ

15.2.1.3. オーストラリア

15.2.1.4. ニュージーランド

15.2.1.5. その他の南アジア・太平洋地域

15.2.2. エンジンタイプ別

15.2.3. 燃料タイプ別

15.2.4. 冷却タイプ別

15.2.5. 運転別

15.2.6. 最終用途別

15.3. 市場魅力度分析

15.3.1. 国別

15.3.2. エンジンタイプ別

15.3.3. 燃料タイプ別

15.3.4. 冷却タイプ別

15.3.5. 運転別

15.3.6. 最終用途別

15.4. キーポイント

16. 東アジア市場の国別分析2019-2023年および予測2024-2034年

16.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)動向分析、2019年〜2023年

16.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

16.2.1. 国別

16.2.1.1. 中国

16.2.1.2. 日本

16.2.1.3. 韓国

16.2.2. エンジンタイプ別

16.2.3. 燃料タイプ別

16.2.4. 冷却タイプ別

16.2.5. 運転別

16.2.6. 最終用途別

16.3. 市場魅力度分析

16.3.1. 国別

16.3.2. エンジンタイプ別

16.3.3. 燃料タイプ別

16.3.4. 冷却タイプ別

16.3.5. 運転別

16.3.6. 最終用途別

16.4. キーポイント

17. 中東・アフリカ市場分析2019-2023年および予測2024-2034年(国別

17.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台)動向分析、2019〜2023年

17.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

17.2.1. 国別

17.2.1.1. GCC諸国

17.2.1.2. 南アフリカ

17.2.1.3. イスラエル

17.2.1.4. その他のMEA諸国

17.2.2. エンジンタイプ別

17.2.3. 燃料タイプ別

17.2.4. 冷却タイプ別

17.2.5. 運転方法別

17.2.6. 最終用途別

17.3. 市場魅力度分析

17.3.1. 国別

17.3.2. エンジンタイプ別

17.3.3. 燃料タイプ別

17.3.4. 冷却タイプ別

17.3.5. 運転方法別

17.3.6. 最終用途別

17.4. キーポイント

18. 主要国市場分析

18.1. 米国

18.1.1. 価格分析

18.1.2. 市場シェア分析(2023年

18.1.2.1. エンジンタイプ別

18.1.2.2. 燃料タイプ別

18.1.2.3. 冷却タイプ別

18.1.2.4. 運転別

18.1.2.5. 最終用途別

18.2. カナダ

18.2.1. 価格分析

18.2.2. 市場シェア分析(2023年

18.2.2.1. エンジンタイプ別

18.2.2.2. 燃料タイプ別

18.2.2.3. 冷却タイプ別

18.2.2.4. 運転別

18.2.2.5. 最終用途別

18.3. ブラジル

18.3.1. 価格分析

18.3.2. 市場シェア分析、2023年

18.3.2.1. エンジンタイプ別

18.3.2.2. 燃料タイプ別

18.3.2.3. 冷却タイプ別

18.3.2.4. 運転別

18.3.2.5. 最終用途別

18.4. メキシコ

18.4.1. 価格分析

18.4.2. 市場シェア分析(2023年

18.4.2.1. エンジンタイプ別

18.4.2.2. 燃料タイプ別

18.4.2.3. 冷却タイプ別

18.4.2.4. 運転別

18.4.2.5. 用途別

18.5. ドイツ

18.5.1. 価格分析

18.5.2. 市場シェア分析、2023年

18.5.2.1. エンジンタイプ別

18.5.2.2. 燃料タイプ別

18.5.2.3. 冷却タイプ別

18.5.2.4. 運転別

18.5.2.5. 用途別

18.6. 英国

18.6.1. 価格分析

18.6.2. 市場シェア分析(2023年

18.6.2.1. エンジンタイプ別

18.6.2.2. 燃料タイプ別

18.6.2.3. 冷却タイプ別

18.6.2.4. 運転別

18.6.2.5. 用途別

18.7. フランス

18.7.1. 価格分析

18.7.2. 市場シェア分析、2023年

18.7.2.1. エンジンタイプ別

18.7.2.2. 燃料タイプ別

18.7.2.3. 冷却タイプ別

18.7.2.4. 運転別

18.7.2.5. 用途別

18.8. スペイン

18.8.1. 価格分析

18.8.2. 市場シェア分析、2023年

18.8.2.1. エンジンタイプ別

18.8.2.2. 燃料タイプ別

18.8.2.3. 冷却タイプ別

18.8.2.4. 運転別

18.8.2.5. 用途別

18.9. イタリア

18.9.1. 価格分析

18.9.2. 市場シェア分析(2023年

18.9.2.1. エンジンタイプ別

18.9.2.2. 燃料タイプ別

18.9.2.3. 冷却タイプ別

18.9.2.4. 運転別

18.9.2.5. 用途別

18.10. ポーランド

18.10.1. 価格分析

18.10.2. 市場シェア分析、2023年

18.10.2.1. エンジンタイプ別

18.10.2.2. 燃料タイプ別

18.10.2.3. 冷却タイプ別

18.10.2.4. 運転別

18.10.2.5. 用途別

18.11. ロシア

18.11.1. 価格分析

18.11.2. 市場シェア分析(2023年

18.11.2.1. エンジンタイプ別

18.11.2.2. 燃料タイプ別

18.11.2.3. 冷却タイプ別

18.11.2.4. 運転別

18.11.2.5. 用途別

18.12. チェコ共和国

18.12.1. 価格分析

18.12.2. 市場シェア分析、2023年

18.12.2.1. エンジンタイプ別

18.12.2.2. 燃料タイプ別

18.12.2.3. 冷却タイプ別

18.12.2.4. 運転別

18.12.2.5. 最終用途別

18.13. ルーマニア

18.13.1. 価格分析

18.13.2. 市場シェア分析、2023年

18.13.2.1. エンジンタイプ別

18.13.2.2. 燃料タイプ別

18.13.2.3. 冷却タイプ別

18.13.2.4. 運転別

18.13.2.5. 最終用途別

18.14. インド

18.14.1. 価格分析

18.14.2. 市場シェア分析、2023年

18.14.2.1. エンジンタイプ別

18.14.2.2. 燃料タイプ別

18.14.2.3. 冷却タイプ別

18.14.2.4. 運転別

18.14.2.5. 用途別

18.15. バングラデシュ

18.15.1. 価格分析

18.15.2. 市場シェア分析(2023年

18.15.2.1. エンジンタイプ別

18.15.2.2. 燃料タイプ別

18.15.2.3. 冷却タイプ別

18.15.2.4. 運転別

18.15.2.5. 用途別

18.16. オーストラリア

18.16.1. 価格分析

18.16.2. 市場シェア分析、2023年

18.16.2.1. エンジンタイプ別

18.16.2.2. 燃料タイプ別

18.16.2.3. 冷却タイプ別

18.16.2.4. 運転別

18.16.2.5. 用途別

18.17. ニュージーランド

18.17.1. 価格分析

18.17.2. 市場シェア分析(2023年

18.17.2.1. エンジンタイプ別

18.17.2.2. 燃料タイプ別

18.17.2.3. 冷却タイプ別

18.17.2.4. 運転別

18.17.2.5. 用途別

18.18. 中国

18.18.1. 価格分析

18.18.2. 市場シェア分析(2023年

18.18.2.1. エンジンタイプ別

18.18.2.2. 燃料タイプ別

18.18.2.3. 冷却タイプ別

18.18.2.4. 運転別

18.18.2.5. 最終用途別

18.19. 日本

18.19.1. 価格分析

18.19.2. 市場シェア分析、2023年

18.19.2.1. エンジンタイプ別

18.19.2.2. 燃料タイプ別

18.19.2.3. 冷却タイプ別

18.19.2.4. 運転別

18.19.2.5. 最終用途別

18.20. 韓国

18.20.1. 価格分析

18.20.2. 市場シェア分析(2023年

18.20.2.1. エンジンタイプ別

18.20.2.2. 燃料タイプ別

18.20.2.3. 冷却タイプ別

18.20.2.4. 運転別

18.20.2.5. 最終用途別

18.21. GCC諸国

18.21.1. 価格分析

18.21.2. 市場シェア分析(2023年

18.21.2.1. エンジンタイプ別

18.21.2.2. 燃料タイプ別

18.21.2.3. 冷却タイプ別

18.21.2.4. 運転別

18.21.2.5. 最終用途別

18.22. 南アフリカ

18.22.1. 価格分析

18.22.2. 市場シェア分析、2023年

18.22.2.1. エンジンタイプ別

18.22.2.2. 燃料タイプ別

18.22.2.3. 冷却タイプ別

18.22.2.4. 運転別

18.22.2.5. 最終用途別

18.23. イスラエル

18.23.1. 価格分析

18.23.2. 市場シェア分析、2023年

18.23.2.1. エンジンタイプ別

18.23.2.2. 燃料タイプ別

18.23.2.3. 冷却タイプ別

18.23.2.4. 運転別

18.23.2.5. 最終用途別

19. 市場構造分析

19.1. 競争ダッシュボード

19.2. 競合ベンチマーキング

19.3. トッププレーヤーの市場シェア分析

19.3.1. 地域別

19.3.2. エンジンタイプ別

19.3.3. 燃料タイプ別

19.3.4. 冷却タイプ別

19.3.5. 運転別

19.3.6. 最終用途別

20. 競合分析

20.1. 競争の深層

20.1.1. 本田技研工業

20.1.1.1. 概要

20.1.1.2. 製品ポートフォリオ

20.1.1.3. 市場セグメント別の収益性

20.1.1.4. 販売拠点

20.1.1.5. 戦略の概要

20.1.1.5.1. マーケティング戦略

20.1.1.5.2. 製品戦略

20.1.1.5.3. チャネル戦略

20.1.2. 川崎重工業

20.1.2.1. 概要

20.1.2.2. 製品ポートフォリオ

20.1.2.3. 市場セグメント別の収益性

20.1.2.4. 販売拠点

20.1.2.5. 戦略の概要

20.1.2.5.1. マーケティング戦略

20.1.2.5.2. 製品戦略

20.1.2.5.3. チャネル戦略

20.1.3. パーキンス・エンジン

20.1.3.1. 概要

20.1.3.2. 製品ポートフォリオ

20.1.3.3. 市場セグメント別の収益性

20.1.3.4. 販売拠点

20.1.3.5. 戦略の概要

20.1.3.5.1. マーケティング戦略

20.1.3.5.2. 製品戦略

20.1.3.5.3. チャネル戦略

20.1.4. 重慶福泰実業集団

20.1.4.1. 概要

20.1.4.2. 製品ポートフォリオ

20.1.4.3. 市場セグメント別の収益性

20.1.4.4. 販売拠点

20.1.4.5. 戦略の概要

20.1.4.5.1. マーケティング戦略

20.1.4.5.2. 製品戦略

20.1.4.5.3. チャネル戦略

20.1.5. 昌泰股份有限公司

20.1.5.1. 概要

20.1.5.2. 製品ポートフォリオ

20.1.5.3. 市場セグメント別収益性

20.1.5.4. 販売拠点

20.1.5.5. 戦略の概要

20.1.5.5.1. マーケティング戦略

20.1.5.5.2. 製品戦略

20.1.5.5.3. チャネル戦略

20.1.6. コーラー社

20.1.6.1. 概要

20.1.6.2. 製品ポートフォリオ

20.1.6.3. 市場セグメント別収益性

20.1.6.4. 販売拠点

20.1.6.5. 戦略の概要

20.1.6.5.1. マーケティング戦略

20.1.6.5.2. 製品戦略

20.1.6.5.3. チャネル戦略

20.1.7. カミンズ

20.1.7.1. 概要

20.1.7.2. 製品ポートフォリオ

20.1.7.3. 市場セグメント別収益性

20.1.7.4. 販売拠点

20.1.7.5. 戦略の概要

20.1.7.5.1. マーケティング戦略

20.1.7.5.2. 製品戦略

20.1.7.5.3. チャネル戦略

20.1.8. インガソール・ランド

20.1.8.1. 概要

20.1.8.2. 製品ポートフォリオ

20.1.8.3. 市場セグメント別収益性

20.1.8.4. 販売拠点

20.1.8.5. 戦略の概要

20.1.8.5.1. マーケティング戦略

20.1.8.5.2. 製品戦略

20.1.8.5.3. チャネル戦略

20.1.9. 現代自動車

20.1.9.1. 概要

20.1.9.2. 製品ポートフォリオ

20.1.9.3. 市場セグメント別の収益性

20.1.9.4. 販売拠点

20.1.9.5. 戦略の概要

20.1.9.5.1. マーケティング戦略

20.1.9.5.2. 製品戦略

20.1.9.5.3. チャネル戦略

20.1.10. キルロスカル

20.1.10.1. 概要

20.1.10.2. 製品ポートフォリオ

20.1.10.3. 市場セグメント別の収益性

20.1.10.4. 販売拠点

20.1.10.5. 戦略の概要

20.1.10.5.1. マーケティング戦略

20.1.10.5.2. 製品戦略

20.1.10.5.3. チャネル戦略

21. 前提条件と略語

22. 調査方法

*** 本調査レポートに関するお問い合わせ ***