世界の産業用爆薬市場(2025年~2033年):火薬タイプ別、エンドユーザー別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

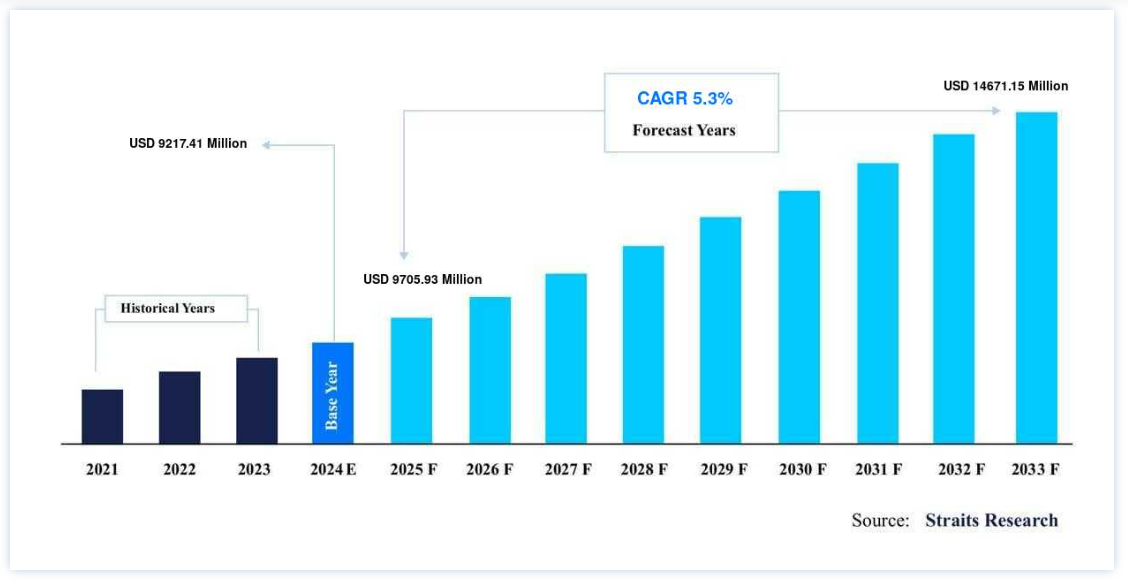

市場規模は、2024年には92億1741万米ドルと評価されました。2025年には97億593万米ドル、2033年には146億7115万米ドルに達すると予測されており、予測期間(2025年~2033年)中のCAGRは5.3%で成長すると見込まれています。

産業用爆薬は採石、採鉱、建設活動に使用される危険性の高い発破剤である。 産業用爆薬は高いトルクが得られるため、世界中のトンネル工事会社で広く使用されている。 様々な産業用爆薬には、火薬、カートリッジ、硝酸アンモニウム燃料油(ANFO)、四硝酸ペンタエリスリトール(PETN)、安全導火線、起爆導火線、雷管などの爆薬付属品が含まれます。 また、産業用爆薬は爆発速度によって分類されます。 産業用爆薬には、消炎式と起爆式がある。 産業用爆薬の消炎は火炎による爆発を意味し、起爆は爆薬内を横切る爆薬衝撃波による爆発を意味する。 爆発後、産業用爆薬は熱、光、音、圧力を伴う強いトルクを発生する。 爆発する火薬は高火薬と呼ばれ、消火する火薬は発破剤または低火薬と呼ばれます。

ハイライト

発破剤が火薬型セグメントを独占

鉱業がエンドユーザー産業セグメントを独占

世界市場ではアジア太平洋地域がシェアトップ

産業用爆薬市場の成長促進要因

トンネル建設・開発プロジェクトの増加

発展途上国は、道路網、鉄道線路、トンネルの拡張に多額の投資を行い、接続性を向上させ、ビジネスのしやすさにつなげ、経済成長に貢献している。 インドの鉄道インフラは、2030年までに約7150億米ドルを投資すると推定されている。 さらに、トンネルの上の土地は経済や地域開発に利用できるため、トンネル構造は長期的に見れば経済的である。

これらのプロジェクトの建設過程では、岩石掘削が必要となる。 ドリル&ブラスト技術は、岩石掘削の最も一般的なタイプであり、火成岩、堆積岩、変成岩など、あらゆる種類の岩石に使用できる。 正しく実施すれば非常に効率的であり、時間と労働力を削減できる。 したがって、産業用爆薬が提供する効率的な掘削と相まって、より良い接続性の必要性が世界市場の成長を促進する。 さらに、工業用爆薬は、ダム、湖、その他の人工貯水池を建設するために土地を掘削する際に使用される。 人工貯水池は、消費用水と水力発電の二重のニーズを満たすもので、世界市場の重要な原動力となっている。

鉱物採掘活動の増加

採掘による鉱物抽出は、地殻から貴重な希土類鉱物を抽出する唯一の方法である。 経済インフラを支えるため、さまざまな鉱物や金属が大量に採掘される。 人件費の高騰や、全体の所要時間の短縮を重視する鉱山会社の増加に伴い、様々な鉱山大手が土砂移動や鉱山掘削の目的で産業用爆薬を採用している。

さらに、金属採掘、非金属採掘、採石など、さまざまな採掘作業で大型火薬が必要となる。 石炭は主に掘削によって採掘され、火薬を使って発電する。 アメリカの石炭消費量の約90%は電力用である。 中国、インド、ブラジルなどの国々も同様の傾向にある。 さらに、さまざまな産業用途からの鉄鉱石とボーキサイト鉱石の需要の急増は、鉱業における産業用爆薬の需要を促進する重要な要因であり、これが市場の成長を後押ししている。

市場抑制要因

天然ガス価格の上昇

鉱業会社は、機械的な掘削方法よりも経済的かつ実用的な利点があるため、産業用爆薬を採用している。 産業用爆薬を製造するために使用される主原料は硝酸アンモニウムである。 硝酸アンモニウムの価格は、アンモニアの供給量によって決まり、その供給量は天然ガスの価格に左右される。 したがって、天然ガス価格の上昇は硝酸アンモニウムのコストを上昇させ、製造コストの高騰につながる。 その結果、鉱山会社は機械的な掘削方法を選択せざるを得なくなる。 このように、天然ガス価格の上昇は、間接的に産業用爆薬の生産を妨げ、その価格の上昇につながると予想される。 例えば、硝酸アンモニウムの価格は2011年以降、1%から3%へと大幅に上昇している。 天然ガス価格の上昇により、この傾向は今後も続くと予想され、市場の成長を抑制している。

市場機会

鉱業分野における政府の取り組み

鉱物商品には主に石炭、金属鉱石、岩石が含まれる。 石炭は電力の主要原料であるが、アルミニウムやボーキサイトは建設や自動車分野で不可欠な商品である。 石膏は、セメント、壁板、パリ石膏、土壌改良剤、硬化遅延剤などを生産する。 したがって、石油やガスが豊富な国と同様に、鉱物資源が豊富な国も、マクロ経済の安定を強化するために鉱物資源を利用することができる。 鉱業活動がないと、鉱物の輸入依存度が高まり、不経済になる。 したがって、政府の鉱業部門は、鉱物や石炭の輸入を減らすために、新しい鉱業プロジェクトに投資している。 このような投資は、世界市場を拡大するための報酬機会を提供する。 同様に、メイク・イン・インディアや100%外国直接投資(FDI)などの改革は、インドの金属・鉱業部門を変革すると予想され、市場にとって好機となる。

地域分析

アジア太平洋地域が世界市場を支配

アジア太平洋地域は、世界の産業用爆薬市場で最も実質的な株主であり、予測期間中に6.2%のCAGRで成長すると予想されている。 アジア太平洋地域は、同地域における鉱業および鉱物採掘活動の増加により、市場の着実な成長を予測している。 アジア太平洋地域、特に中国、オーストラリア、インドにおける産業用爆薬の需要は、主に石炭採掘と鉄鉱石の埋蔵量の増加に起因している。 低い労働コスト、豊富な地球鉱物、莫大な利益を得ようとするこの地域の鉱業大手の傾斜などの要因は、産業用爆薬の需要を煽っているいくつかの重要な側面である。 アジア太平洋地域のさまざまな発展途上市場の政府は、自国のGDPを押し上げるために豊富な鉱物資源の採掘に力を入れており、国際的な鉱業会社や投資家がこれらの国に投資することを支援している。 加えて、鉄道や道路輸送サービスの強化に対する政府の関与の増加、水力発電所のような再生可能エネルギー源の統合に対する政府の傾斜、建築再編活動の増加、鉄道や道路のためのトンネル工事、工業プラントの設置に対する急速な投資は、アジア太平洋市場に潜在的な成長機会を提供すると予想される。

北米は予測期間中CAGR 4.7%で成長すると推定される。 多くの世界的な鉱業および建設会社の存在は、北米を鉱業にとって最も有利な市場の1つとして位置づけている。 地下埋蔵量を最大限に引き出すために産業用爆薬を使用するための厳しい政府規制が実施されていることは、爆薬の需要を煽っている重要な側面である。 さらに、特にメキシコと米国からの銅、金、鉄、亜鉛などの貴金属の需要の増加は、この地域の市場の成長を促進する重要な要因である。 米国は石炭の主要消費国であり、埋蔵量も豊富である。 さらに、米国は銅、鉄鉱石、金、プラチナ、亜鉛の埋蔵量が豊富なため、市場に有利な機会を提供している。 さらに、石油とオイルサンドの埋蔵量が豊富なカナダは、産業用爆薬の旺盛な需要を目撃すると予想される。

欧州は予測期間中に大きく成長すると予想されている。 複数の鉱業機関からなる協会Eurominesによると、鉱業は欧州で成熟したセクターの1つであり、主にアルミニウム、鉄鉱石、ボーキサイト、銀、金を採掘している。 したがって、欧州は産業用爆薬にとって重要な地域の1つである。 また、ロシアは鉄鉱石とタングステンの確認埋蔵量が世界最大で、石炭埋蔵量が世界第2位であるため、この地域で最も有利な国である。 欧州における産業用爆薬の需要は、主に各種金属や石炭の需要増によって増加している。 ヨーロッパの石炭や他の金属のほとんどは、インド、ロシア、中国、トルコなどの近隣諸国から輸入されている。 そのため、さまざまな国際的鉱業大手は、輸入コスト全体を削減し、地球から重要な鉱物を抽出するために、これらの非常に有利な国々への投資に注力している。 さらに、特にポーランドやロシアの一部などの発展途上国における建設産業への投資の増加は、欧州市場に潜在的な成長機会を提供すると予想される。

LAMEAは、豊富な鉱石埋蔵量により市場にとって有利な地域である。 この地域の建設・鉱業部門は産業用爆薬の需要を生み出している。 中東諸国には油田が多く存在し、安価な労働力が利用できることに加え、欧州やアジア諸国との合理的な貿易条約が結ばれているため、多国籍鉱業会社がこの地域に施設や事業を設置することを奨励している。 さらに、金や銀のような貴金属に対する一定の需要が、市場の成長を後押ししている。 結論として、新しい鉱業所、政府の輸出政策のアップグレード、水資源統合プロジェクトは、LAMEA産業用爆薬市場の拡大に多大な機会を提供すると期待されている。

セグメント別分析

発破剤タイプ別

発破剤セグメントは市場への貢献度が最も高く、予測期間中のCAGRは5.4%と予測されている。 発破剤は、硝酸アンモニウムのような酸化剤、重油やアルミニウムのような燃料、小さな気泡やエアポケットのような増感剤で構成される爆薬であり、それ自体は非爆薬であるため、高い爆薬を入れることによってのみ爆発させることができる。 さらに、増感剤は、酸化剤と燃料の化学反応を触媒するために必要な熱源となる。 ブラスト剤には、ANFO、エマルジョン、水ゲル、スラリーなどがあります。 ブラスト剤は、衝撃や熱に比較的弱く、乾燥した場所に保管しても安全です。

さらに、地震波の発生や油田における発破剤の配備は、発破剤市場の成長を促す重要な要因となっている。 エマルジョン爆薬は、発生するガスの安全性、耐水性の強化、起爆速度の向上、掘削作業の節約、低ガス排出など、他の発破剤と比較して多くの利点を提供する。 したがって、他の発破剤よりもエマルジョン爆薬が急増していることは、予測期間中に発破剤市場全体を拡大するための有益な機会を提供すると予想される重要な要因である。

高火薬は、毎秒5,000フィート以上の反応速度で爆発する化学混合物である。 解体、採鉱、軍事用途に使用される。 高火薬はさらに感度の大きさによって一次高火薬と二次高火薬に分類される。 一次強爆薬にはアジ化鉛、フミン酸水銀、テトラゼンなどがあり、二次強爆薬にはダイナマイト、トリニトロトルエン(TNT)などがある。 さらに、特にインドや中国のような新興経済国での鉱物採掘需要の増加は、高火薬市場に有益な成長機会を創出すると予想される重要な要因である。 このように、鉱業および軍事活動における高火薬の広大な用途と利点は、世界市場の成長に大きく貢献しています。

エンドユーザー産業別

鉱業分野が最も高い市場シェアを占め、予測期間中のCAGRは5.4%と予測される。 産業用爆薬は従来の機械ドリル、人力、露天掘り採掘技術に取って代わっている。 トリニトロトルエン(TNT)、ダイナマイト、ANFO、エマルジョンなどの産業用爆薬は、さまざまな鉱業大手によって、複数の種類の金属や鉱物を抽出するための生産性の高い発破孔を実現するために使用されています。 多様な産業用爆薬は、抽出される鉱物/金属に応じて、異なる採掘活動に使用される。 世界市場の鉱業セグメントは金属鉱業、非金属鉱業、採石に細分化される。 さまざまな炭鉱は、全体の掘削時間を節約し、安全性を高め、コストを削減するために、産業用爆薬を好む。 そのため、産業用爆薬の導入は実現可能な選択肢となっている。

さらに、発破後に放出される有毒ガスの削減にも焦点が当てられている。 このような革新的な動向が産業用爆薬の需要を牽引している。 さらに、鉱物生産の急速な成長、人口動態の変化、鉱業全体における産業用爆薬の前向きな見通しは、予測期間中の市場発展を促進すると予想される。

産業用爆薬はトンネル工事、ダム工事、解体工事、道路工事などで使用される。 建設業界における産業用爆薬の使用は、全体的なコスト、時間、労力を削減できるため、人気を博している。 トンネル工事では、硬い岩や山が爆発現場となるため、高密度の爆薬が必要となる。 土木技師が全体のプロセス時間を短縮するために産業用爆薬に傾倒していること、人件費、特にトンネル掘削を目的とした効率的な発破を達成する必要性などが、産業用建設爆薬市場に蔓延している主要な傾向の一部である。 さらに、建設および輸送部門への投資では、広大な土地を掘削する必要がある。 このような今後のプロジェクトは、世界市場の成長に有益な機会を提供することになるでしょう。

産業用爆薬市場のセグメント

火薬タイプ別(2021年~2033年)

高火薬

発破剤

エンドユーザー産業別 (2021-2033)

鉱業

建設業

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の産業用爆薬市場規模分析

9. 北米の産業用爆薬市場分析

10. ヨーロッパの産業用爆薬市場分析

11. APACの産業用爆薬市場分析

12. 中東・アフリカの産業用爆薬市場分析

13. ラタムの産業用爆薬市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***