世界の工業炉市場(2025年~2033年):炉タイプ別、配置別、エンドユーザー別、地域別

| この文書は、工業炉市場に関する詳細な調査結果をまとめたものであり、以下の主要なポイントが含まれています。 初めに、エグゼクティブサマリーでは、工業炉市場の全体像と主要な結論が示されています。調査範囲とセグメンテーションについては、市場分析のためにどのようにデータが構成されているかが説明されています。 次に、市場機会の評価では、今後の成長が期待される分野や新たなビジネスチャンスが特定されています。市場動向に関しては、技術革新や消費者のニーズの変化が市場にどのように影響を与えているかが議論されています。 市場の評価では、工業炉市場の規模や成長率が分析されています。規制の枠組みについては、業界に影響を及ぼす主要な法規制や基準が紹介されています。また、ESG(環境・社会・ガバナンス)の動向も取り上げられ、持続可能性が重視される中での市場の変化が述べられています。 さらに、地域別分析が行われており、北米、ヨーロッパ、アジア太平洋(APAC)、中東・アフリカ、ラテンアメリカ(ラタム)それぞれの市場の特徴や動向が詳述されています。これにより、各地域における市場の発展状況や将来の展望が明確になります。 競合情勢に関しては、主要な市場プレイヤーの分析や、競争力のある戦略が考察されています。市場プレイヤーの評価では、各企業のパフォーマンスや市場シェアが分析され、競争環境の理解を深めるための情報が提供されています。 最後に、調査方法や付録が記載されており、研究の信頼性や方法論についての詳細が述べられています。また、免責事項が含まれており、情報の利用に関する注意点が明記されています。 全体として、この文書は工業炉市場に関する包括的な分析を提供しており、企業や投資家にとって有益な情報を含んでいます。 |

*** 本調査レポートに関するお問い合わせ ***

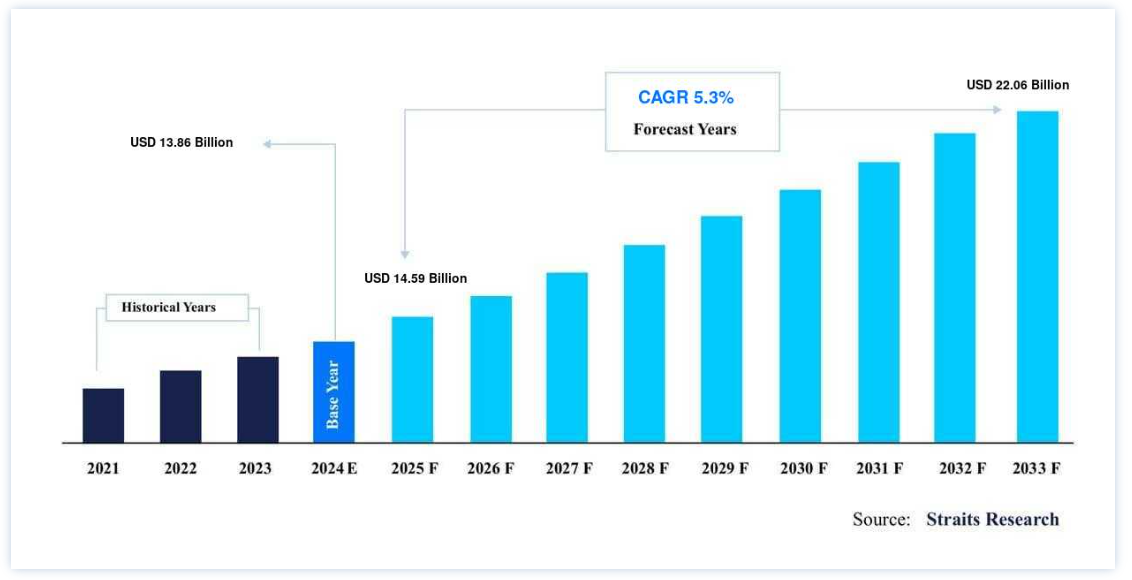

市場規模は2024年には138.6億米ドルと評価された。2025年には145.9億米ドル、2033年には220.6億米ドルに達すると予測されており、予測期間(2025年~2033年)中のCAGRは5.3%で成長すると予測されている。

工業炉は、高温で固体・液体状態の原材料を処理・加工するために採用される熱的包含物である。 耐火物室、炉床、固体・液体・気体燃料、電気、煙突、バーナー、装入・排出扉、装入・排出装置から構成される。 華氏1,000度以上に加熱する工業用熱処理システムである。

製造業、製鉄業、鉱業、鋳物工場では、工業炉を使用して、極端な温度と化学還元剤を融合させ、鉱石を分解して汚染されたスラグから純粋な金属を分離することにより、鉱石から金属(鉄、銀、銅など)を生産しています。 工業炉を使用する主な目的は、熱を効率的に使用すること(損失を最小限に抑えること)と、耐火物の腐食や侵食を最小限に抑えるように、さまざまな温度と時間でさまざまな速度で移動する多様な相(気体、液体、固体)を管理・制御することです。

ハイライト

炉型別ではガス/燃料式工業炉が優勢

配置部門では箱型配置が優勢

エンドユーザー別では金属・鉱業が優勢

ヨーロッパが世界市場の筆頭株主

工業炉市場 成長促進要因

様々なエンドユーザー産業における加工処理された金属への需要の高まり

自動車と建設部門の急速な急増は、中国とインドにおける大量のシートメタル需要に拍車をかけており、アジア太平洋地域のシートメタル加工市場は予測期間を通じて大幅なCAGRで増加すると予測されている。 建設部門における世界の雇用は、2015年から2030年の間に4分の1近く増加すると予測されている。 さらに、金属および金属加工製品は、その優れた強度と耐久性により、自動車、医療、航空、建設・建築など、さまざまなエンドユーザー産業から需要がある。

世界鉄鋼協会によると、乗用車の車体総重量は50%以上の鋼で構成され、SUVやその他の軽トラックの平均車体重量は3,000ポンドの金属に相当する。 従って、自動車の内装にマグネシウム合金を使用する増加は、加工金属の採用を促進し、それによって市場の成長を促進すると予想される。

投資の増加と産業部門の成長

化学、電子、建設業界では工業炉の需要が増加している。 そのため、工業炉の採用が増加し、市場の成長が見込まれる。 加えて、インド政府によるMake in Indiaや中国政府によるMIC 2025など、いくつかのイニシアチブの採用により、インドと中国は世界の主要な工業地の一つとなっている。

さらに、米国の製造業は2018年にGDPの約12%に貢献した。 これは、製造業や産業部門への投資が増加したことに起因する。 さらに、先進製造技術コンソーシアム(AMTech)、Investing in Manufacturing Communities Partnership(IMCP)など、米国政府が提供するイニシアチブが市場の成長を後押ししている。

市場の阻害要因

高い初期コストと高いエネルギー消費

工業炉は大量のエネルギーを消費し、製品の品質に大きな影響を与えるため、メーカーは炉の品質向上に注力すべきである。 加熱用途は全産業エネルギーのほぼ1/5を消費しており(OEERE 2001)、この研究では、直接ガス燃焼式工業炉からの温室効果ガス排出量は、1MWの炉の場合、製品処理量1トン当たり0.2~0.4トンCO2eであると計算している。 炉ユニットのエネルギー消費を削減することは、焦点の絞られた実現可能な省エネルギーアプローチを提供する。 工業炉、特にガス焚き工業炉や連続式工業炉に関連する高い初期投資が、市場の成長を阻害すると予想される。

市場機会

技術進歩の増加

世界の工業炉産業における絶え間ない技術進歩は、炉メーカーやサプライヤーに今後数年間で十分な成長機会をもたらすと予想される。 市場の主要プレーヤーは競争力を維持し市場シェアを拡大するため、すでに技術革新と技術進歩に重点を移している。 さらに、新しい加熱技術、双方向炉インターフェース、高速対流炉の導入は、市場拡大の潜在的な機会を提供すると期待されている。 このような進歩は、市場成長にとって有利な機会を提供すると予想される。

さらに、工業者は、生産を容易にし、メンテナンス・コストを削減し、生産に柔軟性を与え、無駄やリードタイムを削減する機械や技術を設計することを目指している。 さらに、工業炉の操業コストや生産コストを削減し、その品質を向上させることにも努めている。 さらに、米国、ドイツ、日本などの国々は、高度に発達した技術事業、発達した加工施設、高度に有能な労働力、研究開発イニシアチブを有している。 そのため、アプリケーションの増加と競争の激化により、企業は消費者の需要の増加に対応するため、技術的進歩に注力するようになる。 これは市場拡大のための有益な機会を提供すると予想される。

地域分析

欧州が世界市場を支配

工業炉の世界市場シェアは欧州が最も大きく、予測期間中のCAGRは4.3%と予測される。 欧州は、高度なインフラ、ハイエンド製品や技術の容易な入手、高い可処分所得により、潜在的な工業炉産業である。 ドイツ、フランス、英国などの国々によるハイエンド技術の工業炉への投資の増加は、欧州市場の成長を促進する重要な要因である。 加えて、ANDRITZ AGやLÖCHER Industrieofenといった国内企業が、先進的な工業炉を市場に提供している。 例えば、ドイツを拠点とするSCHLAGER Industrieofenbau GmbHは、高品質製品の熱処理や鍛造工場向けにチャンバー炉を提供しています。 欧州の工業炉市場は、設計、機能性、熱伝導および熱回収技術の革新が今後も続くと予測される。 これらすべての要因が相まって、欧州の市場成長に大きく寄与している。

アジア太平洋地域のCAGRは予測期間中6.4%と推定される。 アジア太平洋地域の工業炉市場規模は、新興国の存在により高い成長率が見込まれている。 電子産業と航空産業の成長が市場の発展につながると予想されています。 工業化の進展に伴い、アジア太平洋地域は調査期間中、工業炉市場においてかなりの金銭的価値を獲得すると予測されています。 加えて、いくつかの注目すべき製鉄プラントがインドや他の地域国でプロジェクトを開始すると予測されており、工業炉市場で金額シェアを獲得すると推定されている。 例えば、2018年2月、中国に本拠を置くTsingshan Holding Groupは冷間圧延ラインの建設に着手し、完成すればインドにおける主要なステンレス鋼プロジェクトの1つになると予想されている。 同様に、グジャラート州に新設されるステンレス鋼工場は、ステンレス鋼とステンレス鋼製品の増え続ける需要に対応するため、同国とアジア全域に製品を販売することが期待されている。 これらすべての要因が、この地域の市場成長に寄与すると予測される。

北米では、最先端技術を搭載した製品に対する最終消費者の需要の高まりにより、工業炉が活況を呈している。 Ipsen や Baker Furnace, Inc. などの主要企業は、市場の成長を後押しするため、先進的な工業炉の開発に注力しています。 例えば、Ipsen USA の ATLAS 雰囲気バッチ炉システムラインは、高度な制御、インテリジェントなインターフェイス、統合の容易さを通じて汎用性と精度を提供します。 さらに、この地域の市場は、エンドユーザーの購買力の増加により、プレミアムレンジの工業炉の需要が見られる。 さらに、金属加工および航空産業では、工業炉に対する莫大な需要が見られる。 これは、電気炉の安全性と信頼性、費用対効果、時間の節約といった利点によるものである。

LAMEAは中南米と中東・アフリカを指す。 堅調な製造活動、着実な経済発展、自動車生産台数の増加、各種生産ライン機械の生産台数の増加、堅調な建設活動がLAMEA工業炉市場の主要な促進要因となっている。 また、自動車、金属・鉱業、エレクトロニクス分野の需要増に対応するため、各社は革新的で先進的な工業炉の導入に注力している。 例えば、ブラジルのCombustol & Metalpó Groupは、ブラジルの様々な製鉄所に工業炉を提供している。 同社の顧客ベースには、CSN、Usiminas-Cosipa、CST-ACELLOR-MITTAL、PETROBRAS、Gerdauなどがある。

セグメント別分析

炉タイプ別

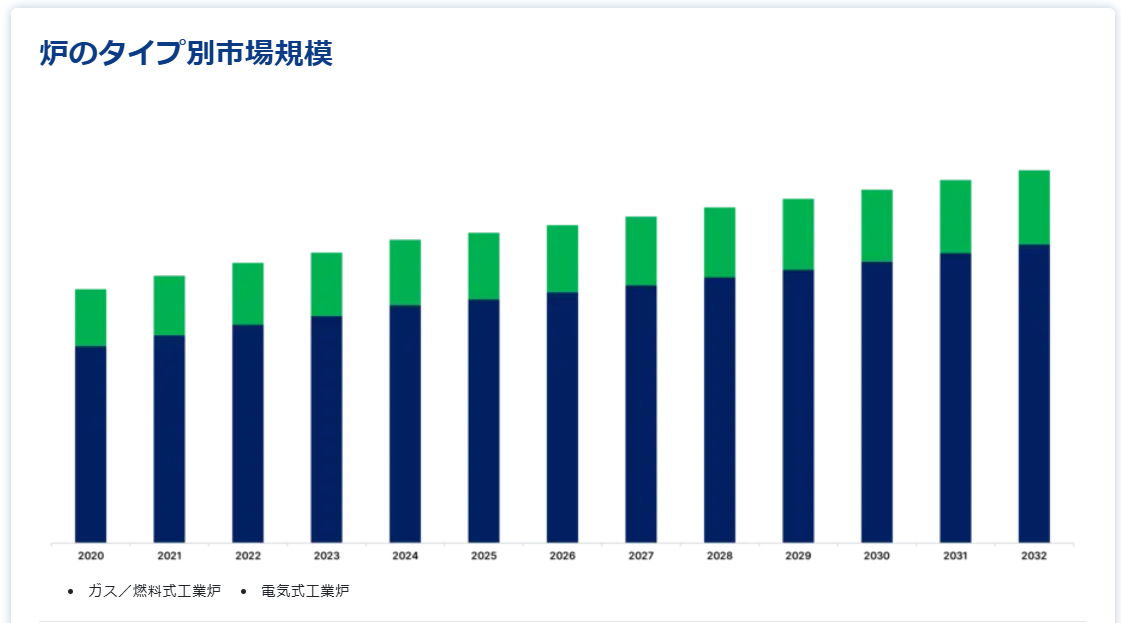

世界の工業炉市場は、ガス/燃料式工業炉と電気式工業炉に区分される

ガス/燃料作動式工業炉セグメントが最も高い市場を占め、予測期間中のCAGRは4.9%と推定されます。 ガス/燃料式工業炉は、天然ガスなどの熱源を熱エネルギーに変換し、他の機械や装置で達成できる温度よりも高い温度を達成します。 ガス燃焼式工業炉では、材料の焼結、焼戻し、試験など、さまざまな機能を実行できますが、炉の一般的な構成要素は変わりません。 ガス/燃料式工業炉は、短時間での高温要求があるため、航空宇宙、石油・ガス、自動車、鉄鋼など様々なエンドユーザー産業で広く使用されています。 そのため、自動車産業やプラスチック成形産業の発展がガス/燃料式工業炉の採用を後押ししています。

電気式工業炉は、電気エネルギーを熱源とする加熱室から構成され、耐火物や金属を合金化・溶解するために非常に高い温度に達します。 電気エネルギーは金属に電気化学的な影響を与えず、単に加熱するだけです。 さらに、電気加熱炉はワークスペースが狭い炉にとって最もコスト効率の高いソリューションです。 モジュール炉内の温度制御ゾーンを工学的に分離する場合、電気が最適な選択となることがよくあります。 さらに、International Thermal Systems社やCarbolite Gero Ltd.社などの大手企業が先進的な電気式工業炉を扱っており、市場の成長を後押ししている。

配置別

世界市場は、チューブまたはクラムシェルタイプ、ボックスタイプ、ボトムローディングおよびカーボトム炉、トップローディング炉、その他に分けられる

ボックス型は市場貢献度が最も高く、予測期間中のCAGRは5.31%と推定される。 ボックス型またはチャンバー型の工業炉は、側面に扉が付いた箱型の炉である。 ヒートチャンバーとワークチャンバーの2つのチャンバーから構成される。 熱処理を必要とする材料をワークチャンバーに入れ、ヒートチャンバーで熱を発生させます。 さらに、シンプルな設計、迅速な発熱、均一な温度分布などの要因により、ベーキング、予熱、アニールなどの多くのプロセスで広く採用されています。 ボックス型工業炉は、気流管理、高度な断熱材、カスタム・プログラミングを適用した高度な熱プロセス工学の実践により、経済的な運転が実現できます。

チューブ式またはクラムシェル式の工業炉は電気またはガスを動力源とする。 これらの炉は生産性が高く、汎用性があり、焼き入れ、焼きなまし、熱処理を行うことができるため人気がありますが、メンテナンスはほとんど必要ありません。 管状炉やクラムシェル炉は通常、より小さな試料に使用され、炉全体に制御された温度を供給し、素早い温度変化を可能にするため、加熱に効果的です。 インドや中国を含むアジア太平洋地域の発展途上国における天然資源や金属に対する需要の高まりが、同地域の鉱業セクターの成長につながった。

エンドユーザー別

世界の工業炉市場は、金属・鉱業、運輸、石油・ガス、化学、その他に二分される

金属・鉱業分野は世界市場を支配しており、予測期間中のCAGRは4.7%と推定される。 金属・鉱業部門は、最もエネルギー集約的な産業部門の1つである。 金属・鉱業分野では、工業炉は製錬、製鋼、金属鋳造、熱処理を含む様々な機能を果たします。 さらに、工業炉は鉄鋼、銀、アルミニウム、金などの金属を効果的に製錬するために、様々な金属および鉱業ビジネスにおいて世界中で広く使用されています。 従来の炉とは異なり、誘導炉は製錬プロセスのエネルギーを節約することができます。 金属・鉱業分野の成長は、世界的な金属加工工場数の増加と金属・鉱業産業の発展が主な原動力となっている。

輸送産業は、航空宇宙、自動車、海洋、軍事で構成されています。 例えば、工業炉は航空機部品、軍用機、軍用品、軍用車両、自動車部品の熱処理に使用されます。 Carbolite Gero LimitedやBaker Furnaceなどの著名なベンダーは、輸送産業用の高温を作り出す工業炉を導入している。

工業炉市場のセグメンテーション

炉タイプ別(2021年~2033年)

ガス/燃料式工業炉

電気式工業炉

アレンジメント別(2021年~2033年)

チューブまたはクラムシェルタイプ

ボックス型

ボトムローディングおよびカーボトム炉

トップローディング炉

その他

エンドユーザー別 (2021-2033)

金属・鉱業

運輸

石油・ガス

化学

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の工業炉市場規模分析

9. 北米の工業炉市場分析

10. ヨーロッパの工業炉市場分析

11. APACの工業炉市場分析

12. 中東・アフリカの工業炉市場分析

13. ラタムの工業炉市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***