世界の産業用水素市場:最終用途別(化学品、電子、食品・飲料、ガラス、金属製造)、製造方法別、地域別(2024年~2034年)

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

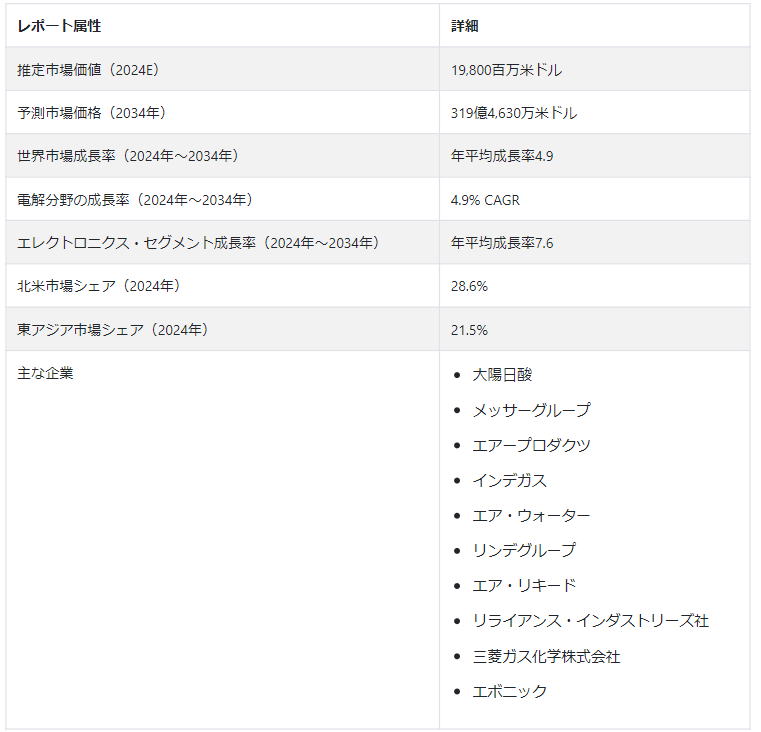

世界の産業用水素市場 規模は、2024年には19,800百万USドルの評価額に達すると予測され、2034年までの予測CAGRは4.9%と一貫した成長軌道を示している。 この予想される拡大により、2034年にはUS$ 319億4,630万の市場規模になると予想されている。

産業用水素 市場の成長は、水素が極めて重要な役割を担っているエネルギー、精製、エレクトロニクスのような重要なセクターにおける需要の高まりによって促進されている。 この需要急増の背景には、世界的にクリーンなエネルギー源を重視する傾向が強まっていることがある。

水素製造技術の進歩は、効率性と持続可能性を高め、明るい見通しをさらに後押ししている。 市場の進化は、世界の産業セクターにおける水素の重要な役割を浮き彫りにしている。

産業界が環境に配慮した取り組みを優先する中、水素の多様な用途は、持続可能なソリューションへの移行における重要な要素となっている。 市場の軌跡は、よりクリーンな代替エネルギーの継続的な追求と水素関連技術の革新に後押しされた持続的な成長パターンを反映しており、産業景観における水素の永続的な重要性を浮き彫りにしている。

主な市場成長促進要因

市場は、エネルギー、精製、エレクトロニクスなど、水素が重要な機能を果たす極めて重要なセクター全体で需要が伸びていることが原動力となっている。

よりクリーンなエネルギー源に向けた世界的な推進力は、工業用水素の重要な推進力として機能する。

水素製造技術の継続的な進歩は、効率を高め、コストを下げ、全体的な持続可能性を改善することで市場の成長に貢献している。

様々な産業用途における水素の極めて重要な役割は、その重要性を強調し、多様なセクターにおける一貫した需要を促進している。

水素のクリーンで効率的な特性は、環境の優先事項と合致している。

技術革新と研究イニシアチブを原動力とする水素製造技術の絶え間ない進歩は、効率性と持続可能性を高め、市場成長をさらに後押ししている。

産業用水素セクターの発展傾向には、より広範な用途へのシフトと様々な産業プロセスへの統合の増加が含まれ、環境に優しい代替品の継続的な追求と水素をベースとした新規ソリューションの開発がその原動力となっている。

世界各国の政府がクリーンエネルギーの導入を奨励する政策を実施しているため、市場は近い将来持続的な成長を遂げるだろう。

産業用水素市場の世界的な急成長の原動力は?

「水素の需要の急増」

水素市場の世界的な急成長は主に、よりクリーンで持続可能なエネルギー源への移行が重視されるようになったことが背景にある。

世界の産業界が環境への責任を優先する中、水素はその汎用性と環境に優しい特性から、重要な部品として浮上している。 需要の急増は、水素が様々な用途で極めて重要な役割を果たす、エネルギー、精製、エレクトロニクスといった重要分野で特に顕著である。

よりクリーンなエネルギー源への注目の高まりは、二酸化炭素排出量を削減し、より持続可能な慣行を受け入れるという、より広範な世界的コミットメントを反映しており、産業用水素市場の持続的成長を後押ししている。

「水素製造における進行中の技術的進歩」

市場急増のもう一つの原動力は、水素製造の技術的進歩が続いていることである。 継続的な技術革新と研究イニシアティブにより、より効率的で費用対効果の高い水素製造方法が開発されている。

電気分解や水蒸気メタン改質などの先進技術は、水素製造の全体的な持続可能性と拡張性を高めている。 これらの技術進歩は、産業用水素市場の前向きな展望に寄与し、多様な産業で増大するエネルギー需要を満たす上で、水素をより実行可能で競争力のある選択肢にしている。 技術進歩と環境意識の融合により、水素は進化する世界のエネルギー展望における重要なプレーヤーとして位置づけられている。

市場拡大の課題は?

「水素製造コストの高騰が市場の成長を妨げる」

現在の水素製造とインフラ整備の限界とコストは、市場の妨げとなっている。 製造、貯蔵、輸送施設を含む広範な水素インフラを確立するには、多額の投資が必要である。

さらに、電気分解や水蒸気メタン改質などの水素製造方法の効率と費用対効果は、従来のエネルギー源に対抗するためにさらなる最適化が必要である。

これらの課題を克服することは、産業用水素の可能性を最大限に引き出し、様々なセクターへのシームレスな統合を保証し、より持続可能なエネルギー展望に貢献する上で極めて重要である。

スタートアップ企業はいかにして産業用水素の機会を最大限に活用できるか?

「持続可能な実践への推進が新興企業の最大化を可能にする」。

産業用水素の機会を最大化するために、新興企業は革新的で費用対効果の高い水素製造技術の開発に注力することができる。 水素製造の効率を高め、コストを削減し、持続可能性を促進する先進技術を導入することで、新興企業はクリーンエネルギー・ソリューションの需要拡大に貢献する重要な存在となることができる。

この戦略的アプローチは、持続可能な実践に向けた世界的な後押しと一致する。 この戦略的アプローチにより、新興企業は競争の激しい市場でニッチを切り開くことができ、さまざまな用途で革新的かつ効率的な水素ソリューションを求める産業界から注目を集めることができる。

国別インサイト

北米の産業用水素市場は例外的な成長を遂げ、2034年までの年平均成長率は5.1%と予測されている。 この急成長の主な要因は、主要国、特に米国とカナダにおける産業用水素ユーザーの需要増加である。 2024年には、米国が推定77.4%の市場シェアで産業用水素業界を支配する。

東アジアの産業用水素市場は、2024年に年平均成長率3.8%を目指して、大幅な進展を見せると予想される。 東アジアでは、中国が産業用水素産業の主要プレーヤーとして台頭しており、2024年には57.8%という大きなシェアを占める。

なぜカナダが産業用水素市場を支配しているのか?

カナダは2034年までに年平均成長率5.8%で拡大すると推定される。 カナダは、クリーンエネルギー構想の推進に戦略的に重点を置いているため、市場で大きく躍進している。 同国の優位性は、水素技術の開発と採用を奨励する政府の支援とイニシアチブに起因する。

二酸化炭素排出量の削減と持続可能性の育成に取り組むカナダは、クリーンエネルギーとしての水素を推進するリーダー的存在となっている。 水素製造・利用技術の進歩と相まって、カナダは世界市場の最前線に位置し、投資を誘致して普及を促進している。

産業用水素製造業者にとって中国が繁栄する市場である要因とは?

中国の工業用水素市場は、年平均成長率(CAGR)3.6%と予測され、大きな成長が見込まれている。 中国は、エネルギー転換において水素を戦略的に優先しているため、産業用水素メーカーにとって活気ある市場として際立っている。 水素経済育成に向けた中国政府の包括的な政策と多額の投資が、環境を整えている。

二酸化炭素排出量の削減と持続可能な実践の推進に重点を置く中国は、水素をエネルギー展望の重要な要素として取り組んでおり、産業用水素メーカーがこのダイナミックで急成長する市場で成功するための豊富な機会を生み出している。

カテゴリー別インサイト

製造方法に基づくと、電解分野は2024年に53.4%の市場シェアを占めると予測されている。 グリーン水素製造への注目の高まりは、よりクリーンで持続可能な水素生成方法を採用する世界的な取り組みと一致している。

最終用途に基づくと、産業用水素産業におけるエレクトロニクス分野は2024年に16.5%の市場シェアを占める。 エレクトロニクス分野の堅調な市場シェアは、水素が様々なプロセスで重要な役割を果たす半導体製造やその他のエレクトロニクス用途での水素需要の増加が、同分野の大きな市場プレゼンスに寄与している。

電解導入の増加は成長にどう影響するか?

「電気分解への嗜好は環境意識を反映している」

2024年には、電解分野が市場を支配し、製造方法に基づく市場シェア53.4%を占めると予想される。 これは、電気分解が環境に優しいという特性を背景に、水素製造の好ましい方法として重要性を増していることを意味する。 電気分解は、再生可能エネルギーを使って水を水素と酸素に分解する。

エレクトロニクス分野の着実な拡大の原動力とは?

「エレクトロニクスの多様性と重要性が大きな存在感を示す」

最終用途別では、エレクトロニクス分野が注目すべき役割を果たしており、2024年の市場シェアは16.5%である。 これは、半導体製造や特定のプロセスにおける還元剤など、さまざまな用途に水素が使用されるエレクトロニクス産業における水素の需要が大きいことを示している。

エレクトロニクス産業が水素に依存していることは、この特殊な領域における重要な産業プロセスを促進する上で、水素が多用途で重要であることを裏付けている。

競争環境

産業用水素市場の競争分析から、主要プレーヤーが鎬を削る状況が明らかになった。 これらの企業は、技術革新を通じた戦略的ポジショニングと、エネルギー、精製、エレクトロニクスにまたがる多様な用途に注力している。

生産効率の改善と向上は、競争力を維持するための重要な要素であり続けている。 水素製造技術の継続的な進歩に伴い、研究開発に取り組む企業は戦略的優位性を獲得している。

クリーンエネルギーの導入を支援する政府の政策は、競争力学にさらに影響を与える。 全体として、業界リーダー間の技術革新、アプリケーションの汎用性、規制遵守のバランスが市場の競争力を特徴づけている。

最近の動きをいくつか紹介しよう:

2023年7月、エア・リキードとKBRが手を組み、包括的な低炭素アンモニア・ソリューションを提供するという注目すべき協力関係が生まれた。 このパートナーシップは、両社の専門知識を統合し、アンモニア分野における持続可能なソリューションの開発に貢献する戦略的イニシアチブを反映したものです。

2023年7月、エアープロダクツ&ケミカルズ社は、エドモントン国際空港が主導するアルバータ州初の水素燃料電池乗用車のプロジェクトで、水素と技術プロバイダーの役割を確保し、話題となった。

産業用水素市場レポートのセグメンテーション

製造方法別

電解

その他

最終用途別

化学品

電子

食品・飲料

ガラス

金属製造

医薬品・バイオテクノロジー

溶接・加工

その他

地域別

北米

中南米

西ヨーロッパ

東欧

南アジア・太平洋

東アジア

中東・アフリカ

– よくある質問

2019年の産業用水素市場規模は?

2019年の世界市場規模は158億1,080万米ドルであった。

2024年の産業用水素の販売見通しは?

産業用水素の販売見通しは、2024年には19,800百万米ドルになると思われる。

10年間の産業用水素の需要予測は?

産業用水素の需要は、2034年末までに319億4,630万米ドルの市場規模に達すると予測されています。

2024年から2034年までの予測CAGRは?

市場は、2024年から2034年にかけてCAGR 4.9%で拡大すると予測される。

北米市場の成長率は?

北米市場は、2034年まで年平均成長率5.1%で拡大すると予測されている。

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値と創出価値

3.5.3. 原材料サプライヤー一覧

3.5.4. 既存及び潜在的バイヤーのリスト

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者と流通業者

3.7.3. 小売業者

3.8. PESTLE分析とポーター分析

3.9. 規制情勢

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場展望

3.11. 生産と消費の統計

3.12. 輸出入統計

4. 世界市場分析2019~2023年と予測、2024~2034年

4.1. 過去の市場規模金額(US$ Mn)&数量(トン)分析、2019年〜2023年

4.2. 現在および将来の市場規模金額(US$ Mn)・数量(トン)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対価格機会分析

5. 生産方法別の世界市場分析2019〜2023年および予測2024〜2034年

5.1. イントロダクション/主な調査結果

5.2. 生産方法別の過去市場規模金額(US$ Mn)・数量(トン)分析、2019年~2023年

5.3. 生産方法別の現在および将来市場規模金額(US$ Mn)・数量(トン)分析と予測、2024年~2034年

5.3.1. 電解

5.3.2. 従来法及びその他

5.4. 生産方法別の前年比成長動向分析(2019年~2023年

5.5. 生産方法別の絶対額機会分析、2024~2034年

6. 最終用途別の世界市場分析2019~2023年および予測2024~2034年

6.1. はじめに / 主要な調査結果

6.2. 2019年から2023年までの最終用途別過去市場規模金額(US$ Mn)&数量(トン)分析

6.3. 最終用途別の現在および将来市場規模金額(US$ Mn)・数量(トン)分析と予測、2024年~2034年

6.3.1. 化学品

6.3.2. エレクトロニクス

6.3.3. 食品・飲料

6.3.4. ガラス

6.3.5. 金属生産

6.3.6. 医薬品・バイオテクノロジー

6.3.7. 溶接・加工

6.3.8. その他

6.4. 用途別前年比成長動向分析(2019年~2023年

6.5. 最終用途別の絶対額機会分析、2024年~2034年

7. 地域別の世界市場分析2019〜2023年および予測2024〜2034年

7.1. はじめに

7.2. 地域別の過去の市場規模金額(US$ Mn)&数量(トン)分析、2019年~2023年

7.3. 地域別の現在の市場規模金額(US$ Mn)・数量(トン)分析と予測、2024年~2034年

7.3.1. 北米

7.3.2. ラテンアメリカ

7.3.3. 西ヨーロッパ

7.3.4. 東欧

7.3.5. 南アジア・太平洋

7.3.6. 東アジア

7.3.7. 中東・アフリカ

7.4. 地域別市場魅力度分析

8. 北米市場分析2019~2023年および予測2024~2034年(国別

8.1. 市場分類別過去市場規模金額(US$ Mn)・数量(トン)推移分析、2019年~2023年

8.2. 市場分類別市場規模金額(US$ Mn)・数量(トン)予測:2024年~2034年

8.2.1. 国別

8.2.1.1. 米国

8.2.1.2. カナダ

8.2.2. 生産方法別

8.2.3. 最終用途別

8.3. 市場魅力度分析

8.3.1. 国別

8.3.2. 生産方法別

8.3.3. 最終用途別

8.4. キーポイント

9. ラテンアメリカ市場の国別分析 2019〜2023年および予測 2024〜2034年

9.1. 市場分類別過去市場規模金額(US$ Mn)・数量(トン)動向分析、2019年~2023年

9.2. 市場分類別市場規模金額(US$ Mn)・数量(トン)予測:2024年~2034年

9.2.1. 国別

9.2.1.1. ブラジル

9.2.1.2. メキシコ

9.2.1.3. その他のラテンアメリカ

9.2.2. 生産方法別

9.2.3. 最終用途別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. 生産方法別

9.3.3. 最終用途別

9.4. 主要項目

10. 西欧市場分析2019〜2023年および予測2024〜2034年(国別

10.1. 市場分類別過去市場規模金額(US$ Mn)・数量(トン)動向分析、2019年~2023年

10.2. 市場分類別市場規模金額(US$ Mn)・数量(トン)予測:2024年~2034年

10.2.1. 国別

10.2.1.1. ドイツ

10.2.1.2. イギリス

10.2.1.3. フランス

10.2.1.4. スペイン

10.2.1.5. イタリア

10.2.1.6. その他の西ヨーロッパ

10.2.2. 生産方法別

10.2.3. 最終用途別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 生産方法別

10.3.3. 最終用途別

10.4. 主要項目

11. 東欧市場の国別分析 2019〜2023年および予測 2024〜2034年

11.1. 市場分類別過去市場規模金額(US$ Mn)・数量(トン)動向分析、2019年~2023年

11.2. 市場分類別市場規模金額(US$ Mn)・数量(トン)予測:2024年~2034年

11.2.1. 国別

11.2.1.1. ポーランド

11.2.1.2. ロシア

11.2.1.3. チェコ共和国

11.2.1.4. ルーマニア

11.2.1.5. その他の東欧諸国

11.2.2. 生産方法別

11.2.3. 最終用途別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. 生産方法別

11.3.3. 最終用途別

11.4. キーポイント

12. 南アジア・太平洋市場の国別分析2019〜2023年および予測2024〜2034年

12.1. 市場分類別過去市場規模金額(US$ Mn)・数量(トン)動向分析、2019年~2023年

12.2. 市場分類別市場規模金額(US$ Mn)・数量(トン)予測:2024年~2034年

12.2.1. 国別

12.2.1.1. インド

12.2.1.2. バングラデシュ

12.2.1.3. オーストラリア

12.2.1.4. ニュージーランド

12.2.1.5. その他の南アジア・太平洋地域

12.2.2. 生産方法別

12.2.3. 最終用途別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 生産方法別

12.3.3. 最終用途別

12.4. キーポイント

13. 東アジア市場の国別分析 2019〜2023年および予測 2024〜2034年

13.1. 市場分類別過去市場規模金額(US$ Mn)・数量(トン)推移分析(2019年~2023年

13.2. 市場分類別市場規模金額(US$ Mn)・数量(トン)予測:2024年~2034年

13.2.1. 国別

13.2.1.1. 中国

13.2.1.2. 日本

13.2.1.3. 韓国

13.2.2. 生産方法別

13.2.3. 最終用途別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 生産方法別

13.3.3. 最終用途別

13.4. キーポイント

14. 中東・アフリカ市場の国別分析 2019〜2023年および予測 2024〜2034年

14.1. 市場分類別過去市場規模金額(US$ Mn)&数量(トン)推移分析(2019年〜2023年

14.2. 市場分類別市場規模金額(US$ Mn)・数量(トン)予測:2024年~2034年

14.2.1. 国別

14.2.1.1. GCC諸国

14.2.1.2. 南アフリカ

14.2.1.3. イスラエル

14.2.1.4. その他のMEA

14.2.2. 生産方法別

14.2.3. 最終用途別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. 生産方法別

14.3.3. 最終用途別

14.4. キーポイント

15. 主要国市場分析

15.1. 米国

15.1.1. 価格分析

15.1.2. 市場シェア分析(2023年

15.1.2.1. 製造方法別

15.1.2.2. 最終用途別

15.2. カナダ

15.2.1. 価格分析

15.2.2. 市場シェア分析(2023年

15.2.2.1. 製造方法別

15.2.2.2. 最終用途別

15.3. ブラジル

15.3.1. 価格分析

15.3.2. 市場シェア分析、2023年

15.3.2.1. 製造方法別

15.3.2.2. 最終用途別

15.4. メキシコ

15.4.1. 価格分析

15.4.2. 市場シェア分析(2023年

15.4.2.1. 製造方法別

15.4.2.2. 最終用途別

15.5. ドイツ

15.5.1. 価格分析

15.5.2. 市場シェア分析、2023年

15.5.2.1. 生産方法別

15.5.2.2. 最終用途別

15.6. 英国

15.6.1. 価格分析

15.6.2. 市場シェア分析(2023年

15.6.2.1. 製造方法別

15.6.2.2. 最終用途別

15.7. フランス

15.7.1. 価格分析

15.7.2. 市場シェア分析、2023年

15.7.2.1. 製造方法別

15.7.2.2. 最終用途別

15.8. スペイン

15.8.1. 価格分析

15.8.2. 市場シェア分析、2023年

15.8.2.1. 生産方法別

15.8.2.2. 最終用途別

15.9. イタリア

15.9.1. 価格分析

15.9.2. 市場シェア分析、2023年

15.9.2.1. 製造方法別

15.9.2.2. 最終用途別

15.10. ポーランド

15.10.1. 価格分析

15.10.2. 市場シェア分析、2023年

15.10.2.1. 製造方法別

15.10.2.2. 最終用途別

15.11. ロシア

15.11.1. 価格分析

15.11.2. 市場シェア分析(2023年

15.11.2.1. 製造方法別

15.11.2.2. 最終用途別

15.12. チェコ共和国

15.12.1. 価格分析

15.12.2. 市場シェア分析、2023年

15.12.2.1. 製造方法別

15.12.2.2. 最終用途別

15.13. ルーマニア

15.13.1. 価格分析

15.13.2. 市場シェア分析、2023年

15.13.2.1. 製造方法別

15.13.2.2. 最終用途別

15.14. インド

15.14.1. 価格分析

15.14.2. 市場シェア分析、2023年

15.14.2.1. 製造方法別

15.14.2.2. 最終用途別

15.15. バングラデシュ

15.15.1. 価格分析

15.15.2. 市場シェア分析(2023年

15.15.2.1. 生産方法別

15.15.2.2. 最終用途別

15.16. オーストラリア

15.16.1. 価格分析

15.16.2. 市場シェア分析、2023年

15.16.2.1. 生産方法別

15.16.2.2. 最終用途別

15.17. ニュージーランド

15.17.1. 価格分析

15.17.2. 市場シェア分析(2023年

15.17.2.1. 製造方法別

15.17.2.2. 最終用途別

15.18. 中国

15.18.1. 価格分析

15.18.2. 市場シェア分析(2023年

15.18.2.1. 生産方法別

15.18.2.2. 最終用途別

15.19. 日本

15.19.1. 価格分析

15.19.2. 市場シェア分析、2023年

15.19.2.1. 生産方法別

15.19.2.2. 最終用途別

15.20. 韓国

15.20.1. 価格分析

15.20.2. 市場シェア分析(2023年

15.20.2.1. 生産方法別

15.20.2.2. 最終用途別

15.21. GCC諸国

15.21.1. 価格分析

15.21.2. 市場シェア分析(2023年

15.21.2.1. 生産方法別

15.21.2.2. 最終用途別

15.22. 南アフリカ

15.22.1. 価格分析

15.22.2. 市場シェア分析、2023年

15.22.2.1. 生産方法別

15.22.2.2. 最終用途別

15.23. イスラエル

15.23.1. 価格分析

15.23.2. 市場シェア分析、2023年

15.23.2.1. 生産方法別

15.23.2.2. 最終用途別

16. 市場構造分析

16.1. 競争ダッシュボード

16.2. 競合ベンチマーキング

16.3. トッププレーヤーの市場シェア分析

16.3.1. 地域別

16.3.2. 生産方法別

16.3.3. 最終用途別

17. 競合分析

17.1. 競争の深層

17.1.1. 大陽日酸

17.1.1.1. 概要

17.1.1.2. 製品ポートフォリオ

17.1.1.3. 市場セグメント別の収益性

17.1.1.4. 販売拠点

17.1.1.5. 戦略の概要

17.1.1.5.1. マーケティング戦略

17.1.1.5.2. 製品戦略

17.1.1.5.3. チャネル戦略

17.1.2. メッサーグループ

17.1.2.1. 概要

17.1.2.2. 製品ポートフォリオ

17.1.2.3. 市場セグメント別の収益性

17.1.2.4. 販売拠点

17.1.2.5. 戦略の概要

17.1.2.5.1. マーケティング戦略

17.1.2.5.2. 製品戦略

17.1.2.5.3. チャネル戦略

17.1.3. 航空製品

17.1.3.1. 概要

17.1.3.2. 製品ポートフォリオ

17.1.3.3. 市場セグメント別の収益性

17.1.3.4. 販売拠点

17.1.3.5. 戦略の概要

17.1.3.5.1. マーケティング戦略

17.1.3.5.2. 製品戦略

17.1.3.5.3. チャネル戦略

17.1.4. インデガス

17.1.4.1. 概要

17.1.4.2. 製品ポートフォリオ

17.1.4.3. 市場セグメント別の収益性

17.1.4.4. 販売拠点

17.1.4.5. 戦略の概要

17.1.4.5.1. マーケティング戦略

17.1.4.5.2. 製品戦略

17.1.4.5.3. チャネル戦略

17.1.5. エア・ウォーター

17.1.5.1. 概要

17.1.5.2. 製品ポートフォリオ

17.1.5.3. 市場セグメント別の収益性

17.1.5.4. 販売拠点

17.1.5.5. 戦略の概要

17.1.5.5.1. マーケティング戦略

17.1.5.5.2. 製品戦略

17.1.5.5.3. チャネル戦略

17.1.6. リンデグループ

17.1.6.1. 概要

17.1.6.2. 製品ポートフォリオ

17.1.6.3. 市場セグメント別の収益性

17.1.6.4. 販売拠点

17.1.6.5. 戦略の概要

17.1.6.5.1. マーケティング戦略

17.1.6.5.2. 製品戦略

17.1.6.5.3. チャネル戦略

17.1.7. エア・リキード

17.1.7.1. 概要

17.1.7.2. 製品ポートフォリオ

17.1.7.3. 市場セグメント別の収益性

17.1.7.4. 販売拠点

17.1.7.5. 戦略の概要

17.1.7.5.1. マーケティング戦略

17.1.7.5.2. 製品戦略

17.1.7.5.3. チャネル戦略

17.1.8. リライアンス・インダストリーズ社

17.1.8.1. 概要

17.1.8.2. 製品ポートフォリオ

17.1.8.3. 市場セグメント別収益性

17.1.8.4. 販売拠点

17.1.8.5. 戦略の概要

17.1.8.5.1. マーケティング戦略

17.1.8.5.2. 製品戦略

17.1.8.5.3. チャネル戦略

17.1.9. 三菱ガス化学

17.1.9.1. 概要

17.1.9.2. 製品ポートフォリオ

17.1.9.3. 市場セグメント別の収益性

17.1.9.4. 販売拠点

17.1.9.5. 戦略の概要

17.1.9.5.1. マーケティング戦略

17.1.9.5.2. 製品戦略

17.1.9.5.3. チャネル戦略

17.1.10. エボニックインダストリーズAG

17.1.10.1. 概要

17.1.10.2. 製品ポートフォリオ

17.1.10.3. 市場セグメント別の収益性

17.1.10.4. 販売拠点

17.1.10.5. 戦略の概要

17.1.10.5.1. マーケティング戦略

17.1.10.5.2. 製品戦略

17.1.10.5.3. チャネル戦略

18. 前提条件と略語

19. 調査方法

*** 本調査レポートに関するお問い合わせ ***