世界の工業用液体コーティング剤市場規模(2024~2032年):樹脂別(ポリエステル、エポキシ、ポリウレタン、アクリル、その他)、製品別、用途別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

工業用液体コーティングの市場規模

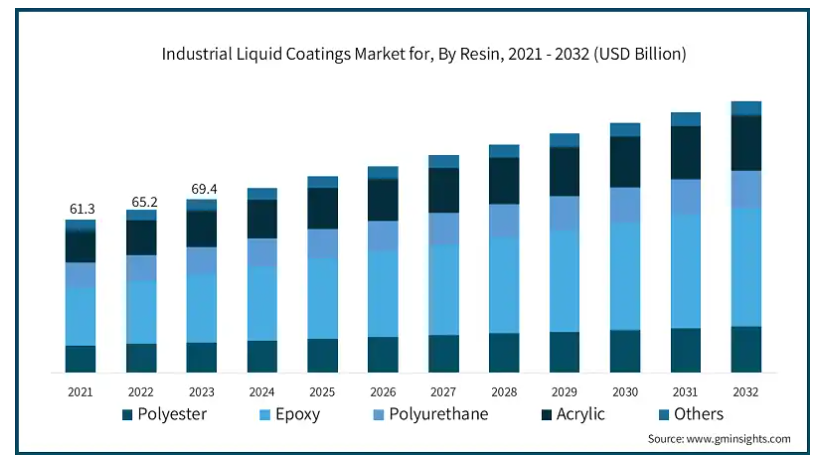

工業用液体コーティングの世界市場規模は2023年に694億米ドルで、2024年から2032年にかけて年平均成長率4.9%以上で拡大すると予測されています。同市場は、さまざまな産業の表面を保護・強化する上で重要な役割を果たしています。

アメリカ国勢調査局によると、アメリカの塗料・コーティング製造業の出荷額は2020年に278億米ドルに達しました。欧州委員会の報告によると、工業用塗料を含むEUの塗料・ワニス部門の2019年の売上高は357億ユーロでした。この数字は、この産業が大きな経済効果をもたらしていることを裏付けています。この市場を牽引しているのは、産業の成長、厳しい環境規制、塗料配合の技術進歩です。アメリカ環境保護庁の報告にあるように、VOC排出規制の実施により、近年は水性塗料や低VOC塗料の採用が増加し、市場の様相が変化しています。

工業用液体塗料市場は、主要産業からの需要と環境規制によって大きな成長を遂げています。アメリカ国勢調査局によると、アメリカの塗料・コーティング製造業の出荷額は2020年に278億米ドルに達し、堅調な市場であることを示しています。欧州委員会の報告によると、塗料製造を含むEUの化学産業の2020年の売上高は5,430億ユーロで、塗料が大きな役割を果たしています。中国では、国家統計局の報告によると、2020年の塗料生産量は2,443万トンに達し、アジアにおける市場の拡大を示しています。これらの数字は、技術の進歩と各地域で進むインフラ整備に支えられた工業用液体塗料分野の世界的な成長を裏付けています。

工業用液体塗料市場は、環境規制と市場ダイナミクスにより大きな課題に直面しています。アメリカ環境保護庁(EPA)によると、工業用塗料から排出される揮発性有機化合物(VOC)は大気汚染の原因となるため、規制が強化されています。EPAの「雑多な金属部品および製品の表面塗装に関する有害大気汚染物質国家排出基準(NESHAP)」は、有害大気汚染物質の排出量に制限を設け、メーカーを環境に優しい処方へと押し上げています。アメリカ労働統計局によると、塗料・塗装製造業の生産者物価指数は、原材料費の変動を反映し、近年変動が見られます。また、アメリカ国勢調査局のAnnual Survey of Manufactures(製造業に関する年次調査)によると、塗料業界ではより環境に優しい製品へと徐々にシフトしており、液体塗料メーカーにとって課題と機会の両方が存在しています。

工業用液体コーティングの市場動向

液状塗料市場は、いくつかの重要なトレンドによって大きな成長を遂げています。アメリカ環境保護庁(EPA)によると、工業用塗料からの揮発性有機化合物(VOC)排出量は1990年から2014年の間に66%減少しており、より環境に優しい選択肢へのシフトを示しています。アメリカ国勢調査局によると、塗料・コーティング製造業の出荷額は2020年に278億米ドルに達し、この業界の経済的重要性を反映しています。欧州化学物質庁(ECHA)は、塗料とインキに使用するために約4,000の物質が登録されていると指摘し、市場における製品の多様性を強調しています。このようなトレンドには、水性コーティングの採用、自動車や航空宇宙などの産業における高性能コーティングの需要の増加、高度な特性を持つスマートコーティングの開発などがあります。また、厳しい環境規制や消費者の嗜好に対応するため、バイオベースや低VOCのリキッドコーティングに注目が集まり、市場は持続可能性へと向かっています。

工業用液体塗料市場の分析

エポキシの工業用液体塗料産業は、2032年までに472億米ドルに達すると予測され、予測期間中の年平均成長率は6%を超えます。エポキシ塗料は、優れた接着性、耐薬品性、耐久性で知られ、市場で重要な役割を果たしています。自動車、建設、海洋、石油・ガスなどの分野で広く使用されているエポキシ塗料は、腐食、摩耗、過酷な環境条件から保護します。基材との結合力が強いため、重機、パイプライン、インフラストラクチャーの保護に最適です。エポキシ樹脂の多用途性は、フロアコーティングや産業装置など、保護と装飾の両方の用途に及びます。長持ちする高性能塗料への需要が高まる中、エポキシは、特に耐久性と持続可能性を重視する地域において、技術革新と市場成長を牽引する重要な材料であり続けています。

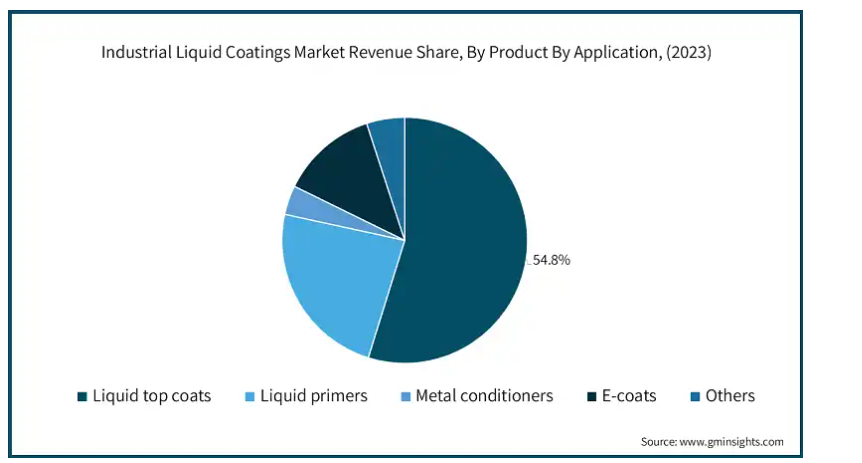

液体トップコートの工業用液体コーティング市場シェアは、2032年までの年平均成長率が約5.3%で、市場規模は622億米ドル。リキッドトップコート市場は、自動車、航空宇宙、建築、製造業など、さまざまな産業の表面に保護と美観のための仕上げを提供します。これらのコーティング剤は、耐久性、耐食性、外観の改善を工業部品、機械、インフラに提供します。技術の進歩により、高性能で低VOC(揮発性有機化合物)の液体トップコートが開発され、環境に優しいオプションに対する需要の高まりに応えています。このセグメントの成長を牽引しているのは、工業化、インフラ整備、表面保護と環境持続性に焦点を当てた規制です。

一般産業分野の市場シェアは2032年まで年平均成長率5%前後で推移し、市場規模は683億米ドル。工業用液体塗料産業における一般工業分野は、機械、装置、工具、各種製造製品など幅広い用途を包含しています。この分野は、耐久性、耐食性、性能を向上させる、保護的で美観に優れたコーティングへのニーズが原動力となっています。自動車、航空宇宙、製造、建設などの産業における高性能コーティングの需要の高まりは、主要な成長促進要因です。環境に優しくエネルギー効率の高いコーティングなどの技術進歩が、一般産業用途の拡大を支えています。この分野では、保護、持続可能性、性能に関する業界固有の基準を満たすために、液体塗料の採用が増加しています。

アジア太平洋地域の工業用液体塗料市場は、2024年から2032年にかけて約461億米ドルの市場規模と5.8%のCAGRを記録する見込み。アジア太平洋地域の工業用液体塗料産業は、中国、インド、日本、東南アジア諸国などの急速な工業化、都市化、インフラ整備によって著しい成長を遂げています。自動車、建設、電子、製造などの主要セクターが、耐久性と保護性に優れたコーティング剤の需要を牽引しています。厳しい環境規制に対応するため、この地域では環境に優しい水系塗料への移行が進んでおり、市場の拡大をさらに促進しています。さらに、インフラプロジェクトへの投資の増加や、重機や装置における高性能コーティングのニーズの高まりも、市場の拡大に寄与しています。継続的な技術の進歩と持続可能性のトレンドにより、アジア太平洋市場は継続的な成長が見込まれています。

工業用液体塗料の市場シェア

産業用液体塗料業界のプレーヤーは、競争力を維持し成長を促進するために様々な戦略を採用しています。主なアプローチとしては、環境規制を遵守するための環境に優しい塗料や水系塗料に焦点を当てた製品革新が挙げられます。また各社は、重機の耐食性や自動車部品の耐久性など、特定の産業ニーズに合わせた高性能コーティング剤を提供することで、製品ポートフォリオを拡大しています。戦略的パートナーシップ、合併、買収は、企業が市場参入を強化し、製造能力を向上させるのに役立ちます。さらに、各社は持続可能性、耐久性、塗布効率を向上させた先進的なコーティング剤を開発するために研究開発に投資しています。

工業用液体コーティング市場の企業

同業界のトップ企業は以下の通り:

Akzo Nobel N.V.

PPG Industries

Sherwin-Williams

Axalta coating Systems

Nippon Paint Oils

Baril Coatings

Cardinal

Kansai Paint

工業用液体塗料業界ニュース

2021年3月、Akzo Nobel N.V.はQlayersのコーティング技術に投資しました。この技術は、現在の手作業によるコーティング方法よりも安全で、一貫性があり、迅速な完全自動化ソリューションを提供します。この技術により、オーバースプレーがなくなり、費用対効果が高く、持続可能なオプションとなります。特に、防錆塗料やその他の保護システムを塗布するお客様に有益です。

市場, 樹脂別

ポリエステル

エポキシ

ポリウレタン

アクリル

その他

市場, 製品別 用途別

液状トップコート

液状プライマー

メタルコンディショナー

Eコート

その他

市場, 用途別

農業および重装置

石油・ガスパイプライン

金属構造物

上下水道パイプライン

一般産業

その他

上記の情報は、以下の地域・国を対象としています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

アラブ首長国連邦

南アフリカ

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 業界3600の概要

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 主要メーカー

3.1.2 流通業者

3.1.3 業界全体の利益率

3.2 業界の影響力

3.2.1 工業化の進展とインフラ整備

3.2.2 コーティング技術の革新

3.2.3 耐食性コーティングへの注目の高まり

3.2.4 市場の課題

3.2.4.1 合成代替品との競争

3.2.4.2 サプライチェーンの混乱

3.2.5 市場機会

3.2.5.1 新たな機会

3.2.5.2 成長可能性分析

3.3 原材料の状況

3.3.1 製造動向

3.3.2 技術の進化

3.3.2.1 持続可能な製造

3.3.2.1.1 グリーン・プラクティス

3.3.2.1.2 脱炭素化

3.3.3 原材料における持続可能性

3.3.4 価格動向(米ドル/トン)、2021~2032年

3.3.4.1 北米

3.3.4.2 ヨーロッパ

3.3.4.3 アジア太平洋

3.3.4.4 中南米

3.3.4.5 中東・アフリカ

3.4 規制と市場への影響

3.5 ポーター分析

3.6 PESTEL分析

第4章 競争環境(2023年

4.1 各社の市場シェア分析

4.2 競合のポジショニングマトリックス

4.3 戦略的展望マトリックス

第5章 市場規模・予測:樹脂別、2021~2032年(億米ドル、キロトン)

5.1 主要トレンド

5.2 ポリエステル

5.3 エポキシ

5.4 ポリウレタン

5.5 アクリル

5.6 その他

第6章 製品別用途別市場規模・予測(2021〜2032年、億米ドル、キロトン)

6.1 主要動向

6.2 液状トップコート

6.3 リキッドプライマー

6.4 メタルコンディショナー

6.5 Eコート

6.6 その他

第7章 2021〜2032年用途別市場規模・予測(億米ドル、キロトン)

7.1 主要動向

7.2 農業・重装置

7.3 石油・ガスパイプライン

7.4 金属構造物

7.5 上下水道パイプライン

7.6 一般産業

7.7 その他

第8章 2021~2032年地域別市場規模・予測(億米ドル、キロトン)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 イタリア

8.3.5 スペイン

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 韓国

8.4.5 オーストラリア

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 MEA

8.6.1 サウジアラビア

8.6.2 アラブ首長国連邦

8.6.3 南アフリカ

第9章 企業プロフィール

9.1 Akzo Nobel N.V.

9.2 PPG Industries

9.3 Sherwin-Williams

9.4 Axalta coating Systems

9.5 Nippon Paint Oils

9.6 Baril Coatings

9.7 Cardinal

9.8 Kansai Paint

*** 本調査レポートに関するお問い合わせ ***