世界の産業用ロボットモーター市場(2023年~2031年):モータータイプ別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

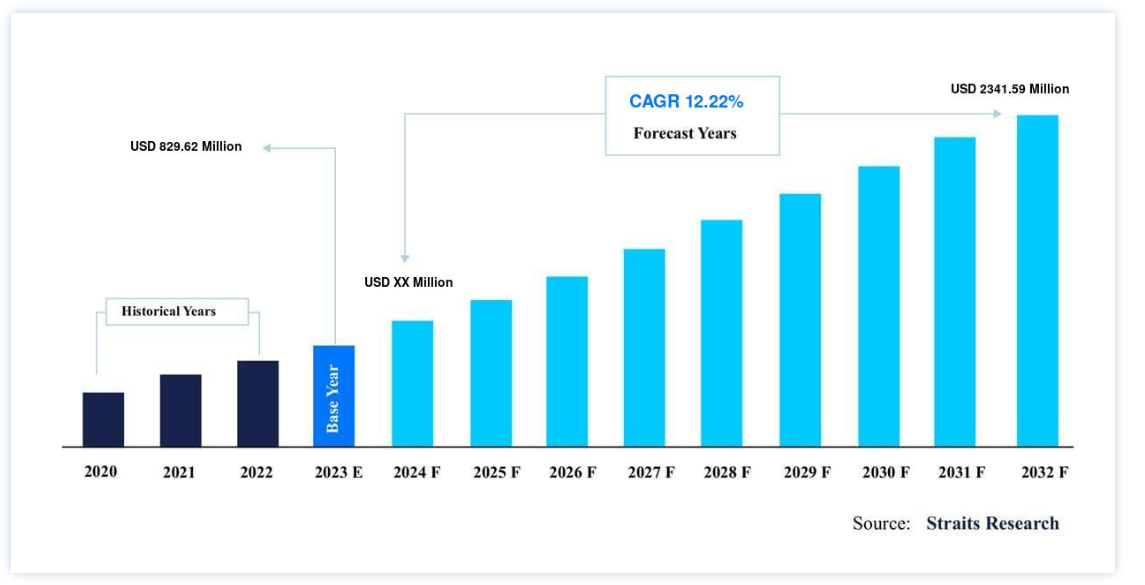

産業用ロボットモーターの世界市場規模は、2022年には8億2962万ドルとなり、2031年には23億4159万ドルに達すると予測され、予測期間中(2023-2031年)にはCAGR 12.22%で成長すると予測されています。 近年、いくつかの産業分野で自動化に対する需要が急増しており、これらの産業分野での産業用ロボットの導入が増加していることが、世界市場を牽引している。 さらに、電子商取引の急増により、物流・運輸業界からの産業用ロボット需要が増加しており、市場の拡大がさらに見込まれている。

産業用ロボットモーターは、電気エネルギーを機械エネルギーに変換し、ロボットのアームや車輪の動きを可能にする電気装置である。 電気エネルギーは整流器またはバッテリーから供給されます。 産業用ロボット・モーターは速度を生み出し、システムの高速化、運用コストの削減、潜在的に危険な人間の作業の排除を可能にする。 産業用ロボットは一般的に、DCモーター、ACモーター、サーボモーター、ステッピングモーターなど、数種類のモーターを利用します。 モータの選択は、ロボットの負荷能力、要求される速度、要求される精度、実行される特定のタスクなど、さまざまな基準によって決まる。

成長要因

自動化需要の増加

産業用ロボットモーター市場は、様々な産業でロボットによる自動化が広く採用されていることが主な要因となっている。 ロボットによる自動化は、生産性、品質、安全性、柔軟性の向上といった利点を提供する。 機械、化学、半導体、金属、鉱業など、さまざまな産業が業務効率と競争力を向上させるために産業用ロボットの導入を進めている。 組み立て、溶接、マテリアルハンドリングなどの作業にロボットシステムを使用する企業が増えているため、高性能ロボットモーターの需要が大幅に増加している。

さらに、国際ロボット連盟(IFR)のデータでは、2021年に世界の産業界で新たに導入される産業用ロボットの数が51万7385台という記録的な数になることが明らかになった。 ロボット設置台数の伸び率は前年比31%で、パンデミック前の記録である2018年を22%上回る。 機能ロボットの世界在庫は新たな節目を迎え、約350万台を突破した。 したがって、これらの統計は産業用ロボットの利用が増加していることを示しており、ひいては世界市場全体の成長を高めている。

物流・輸送用途でのロボット採用の増加

人工知能(AI)、機械学習(ML)、自動化の急速な進歩は、間違いなく物流・輸送ロボットの現状を強化するだろう。 同様に、5G技術とビッグデータ、クラウドコンピューティングの進歩を統合することで、ロボット事業は強化され、効率、顧客重視、精度が向上する。 物流・輸送分野におけるロボットの活用は、複数の協力関係を通じて進められている。

2021年3月、XPO LogisticsはBalyo社との協力によるパイロット・スタディの実施を発表した。 この取り組みは、Balyoのロボットリーチトラックをテストし、物流におけるインテリジェントリーチトラックの効率を高める可能性を評価することを目的としている。 この技術の導入が成功すれば、顧客の効率向上につながり、XPOの倉庫で働くスタッフをサポートできるかもしれない。 このロボットは自己制御型であり、物流施設での利用を前提に設計されている。 電子商取引の急増は、ロボット工学の進歩の重要性を高めている。 ロボットシステム技術の進歩に伴い、より高度なモーターへのニーズが高まり、市場の需要拡大につながっている。

阻害要因

高額な初期投資と熟練技術者の不足

産業用ロボットモーターには明確な利点がある一方で、その導入には多額の初期費用がかかるため、顕著な限界があります。 中小企業(SME)が自動化構想に多額の資金を割くのは難しいかもしれない。 ロボット・システムの調達と導入に伴う初期費用や、維持管理のための熟練労働者の必要性が、 産業用ロボットモーターの広範な使用を妨げている。

さらに、産業用ロボットの操作に熟練した労働力が必要なことも、世界市場にとって大きな障害となっている。 産業用ロボットの効率的な操作、プログラミング、メンテナンスには、専門的なトレーニングや知識が必要となる。 より熟練した労働力が必要とされるため、特に新興国では産業用ロボットの導入と活用が阻害される可能性がある。 こうした要因が市場の成長を制限している。

市場機会

協働ロボット(コボット)の技術的進歩

デジタル化によって産業用ロボットとサービスロボットの機能が統合され、協働ロボット(コボット)として知られる新しいタイプのロボットが誕生した。 コボットの出現は産業用ロボットモーター市場に好機をもたらす。 国際ロボット連盟(IFR)によると、人間と一緒に動作するように設計されたこれらの協働ロボット(コボット)の市場価値は、2026年までに15億米ドルを超えると予想されている。 コボット技術の進歩は、サプライヤーが新しい産業用ロボットモーターを開発する動機付けとなり、これらの市場プレーヤーの市場展望につながっている。

さらに、企業は協働ロボットの性能を最適化するために、その能力を向上させようと徐々に努力している。

例えば、2021年5月、ユニバーサルロボットはUR10eロボットの強化版を発表した。 このアップグレードされた協働ロボットは、可搬重量が12.5kgとなり、パレタイジング、梱包、マシンテンディングなど、より幅広い作業に対応できるようになる。 さらに、同社はコボットの価格を据え置き、新規ユーザーが余分な費用をかけずに強化された機能性の恩恵を受けられるようにした。 このため、先進的なモーターを使用し、市場拡大の機会を生み出す手助けをする必要がある。

地域別 インサイト

アジア太平洋地域が優勢

アジア太平洋地域は、世界の産業用ロボットモーター市場の最も重要なシェアホルダーであり、予測期間中に大幅に拡大すると予想されている。 アジア太平洋地域は、産業用ロボットモーター市場において最も大きな成長を経験しており、その主な理由は、この地域で起こっている速いペースの産業化と都市化である。 IFRの報告によると、アジアは引き続き産業用ロボットの世界最大市場の地位を維持している。 2021年、アジア太平洋地域は新たに導入されるロボットが4%増加し、全体の74%を占める。 これは、2020年のシェアが70%であったことと比較してのことである。 さらに、産業用ロボットの世界最大の買い手であり輸入国でもある中国が、この産業において圧倒的な役割を果たしている。 中国は、国内ロボット産業の発展に多額の投資を行い、さまざまな分野でのロボット導入を積極的に奨励している。 戦略計画「メイド・イン・チャイナ2025」は、中国産業の製造能力を強化することを目的としている。

さらに、「インテリジェント・ロボット」の重要な特別プロジェクトの展開が、「イノベーション・チェーン」のニーズに沿ったインテリジェント・ロボット技術の急速な進歩を促進するために進行中である。 重点は、知能ロボットの基本的な最先端技術、次世代ロボット、必須共有技術、産業用ロボット、サービスロボット、特殊ロボットに置かれている。 開発目標は、産業部門の持続的な拡大を促進することである。 さらに中国は、国際競争力を持つ著名な企業を少なくとも3社育成し、ロボットの利用を促進する産業クラスターを5つ以上確立することを目指している。 そのため、IFRが発行したデータ年鑑「World Robotics」によると、この地域で最大の導入国である中国は、ロボットの導入で大きな成長を遂げた。 2021年の納入台数は268,195台に達し、51%の大幅増となった。 同様に、この地域の稼働台数も100万台を突破し、27%の伸びを示した。 この大幅な増加率は、中国におけるロボット化のスピードの速さを示している。 これらすべての要因が、この地域市場の拡大に寄与している。

北米は急成長地域

北米の急成長は、同地域における主要ロボットメーカーとエンドユーザーの存在感の大きさに起因している。 米国は、その強固な産業基盤とロボット技術の広範な利用により、この地域の支配的な国家である。 米国の新規設置台数は14%増加し、2021年には34,987台に達する。 これは、流行前の2019年に記録した33,378台を上回る。 さらに、ロボット産業における市場支配力を増強するために大手企業が実施している戦略的な市場イニシアティブも、この分野における市場拡大の見通しを生み出している。

例えば、2023年10月、産業オートメーションとデジタルトランスフォーメーションの世界的リーダーであるRockwell Automation, Inc.は、カナダのオンタリオ州に拠点を置き、自律型ロボット、特に産業用に設計された自律型移動ロボット(AMR)の専門知識で知られる著名企業、Clearpath Robotics Inc.の買収に成功したと発表した。 この買収は、イノベーション市場向けの自律型技術開発の専門知識で有名なClearpath Roboticsの研究部門と、産業用オートメーションと変革の最先端であるAMRの提供を専門とするOTTO Motorsの産業部門を包含している。 これらすべてが市場拡大に寄与している。

セグメント分析

モータータイプ別

サーボモーターは、ロボットの関節の位置決めを正確に制御するために産業用ロボットで採用されている一般的なモーターである。 回転アクチュエータは、角度や回転の位置、速度、加速度を正確に操作できる装置です。 サーボモーターは、ロボット工学やCNC機械など、正確なモーションコントロールが要求される産業プロセスの自動化に不可欠です。 これらのモーターは、ロボットの動きを正確かつ一貫して制御します。 極めて正確な角度や位置を達成するために操作することができる。

さらに、エンコーダやレゾルバなどのフィードバック機構を備えているのが一般的です。 これらのデバイスは、モータの位置に関する瞬時のデータを提供し、制御システムが位置決めの不正確さを迅速に修正して修正することを可能にする。 サーボモーター分野は、産業用ロボットに最適で、一流の性能、精度、効率を提供するため、活況を呈している。

ロボットタイプ別

多関節ロボットが最も高いシェアを占めている。 多関節ロボットとは、複数の回転関節からなる多関節アームを持つ産業用ロボットである。 人間の腕に似た多関節により、ロボットは幅広い動きと適応性を持つことができる。 腕は通常、回転や旋回が可能な関節によって相互接続された多数のセグメントから構成される。 多関節アームの関節数はロボットの自由度に直接影響する。 関節の数が多ければ多いほど、多方向への移動能力が高くなります。

多関節ロボットは幅広い能力を持ち、さまざまな用途に使用できる。 溶接、塗装、組み立て、マテリアルハンドリング、その他の関連作業で頻繁に使用されている。 多関節ロボットは、その広範な動作範囲と複数の産業にわたる複雑な作業を実行する能力により、支配的なセグメントとなっている。

産業別

自動車産業セグメントが世界市場を支配している。 産業用ロボットモーターは、効率性、正確性、自動化を強化する自動車分野で不可欠である。 モーターを搭載したこれらのロボットは、自動車製造手順における溶接作業に利用される。 一貫して効果的に溶接を行うことができるため、構造の健全性が保証される。 さらに、自動車に塗料を塗る際にも利用され、一貫した正確な層を確保し、余分な材料を最小限に抑え、全体的なレベルを向上させる。

さらに、モーターは産業用ロボットに採用され、組み立てラインに沿ってかさばる部品やコンポーネントを操作し、運搬する。 このプロセスの自動化により、生産性が向上し、人間労働に関連する怪我の可能性が軽減される。 これらのロボットは自動車産業で、さまざまな自動車システムの機能テストを行うエンド・オブ・ライン・テストに採用されている。 これにより、すべての車両が安全基準と性能基準に適合していることが保証される。

産業用ロボットモーター市場セグメント

モータータイプ別(2019年~2031年)

DCモーター

ACモーター

サーボモータ

ステッピングモーター

ロボットタイプ別 (2019-2031)

スカラロボット

デルタロボット

直交ロボット

多関節ロボット

協働ロボット

デュアルアームロボット

産業別 (2019-2031)

自動車

化学

半導体

金属・鉱業

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の産業用ロボットモーター市場規模分析

9. 北米の産業用ロボットモーター市場分析

10. ヨーロッパの産業用ロボットモーター市場分析

11. APACの産業用ロボットモーター市場分析

12. 中東・アフリカの産業用ロボットモーター市場分析

13. ラタムの産業用ロボットモーター市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***