世界のインダストリー4.0市場(2025年~2033年):技術別、エンドユーザー別、地域別

| 本報告書は、インダストリー4.0市場に関する包括的な分析を提供しています。エグゼクティブサマリーでは、インダストリー4.0の主要な要素と市場の現状について概説されており、調査の範囲とセグメンテーションが詳細に説明されています。市場機会の評価においては、企業が成長を遂げるための潜在的な機会が特定されており、これに基づいて市場動向が分析されています。 市場の評価については、インダストリー4.0市場の規模と成長率が示され、今後の展望が考察されています。規制の枠組みについては、各国の規制が市場に与える影響が分析され、企業が遵守すべき基準や法律が明らかにされています。さらに、ESG(環境・社会・ガバナンス)の動向についても触れられ、持続可能性が企業活動にどのように影響しているかが考慮されています。 世界のインダストリー4.0市場規模分析では、地域ごとの市場規模や成長要因が詳細に分析されており、特に北米、ヨーロッパ、アジア太平洋(APAC)、中東・アフリカ、ラテンアメリカ(ラタム)の各市場について個別に評価されています。各地域の特性や競争環境が考慮されており、市場のダイナミクスを理解するために重要なデータが提供されています。 競合情勢に関しては、市場での主要なプレイヤーの戦略やパフォーマンスが分析され、業界内の競争力が評価されています。市場プレイヤーの評価セクションでは、各企業の市場シェアや成長戦略が詳述され、業界のリーダーたちがどのように市場での地位を確立しているのかが示されています。 調査方法については、データ収集の手法や分析手法が明確に示されており、報告書の信頼性を高めています。最後に、付録や免責事項が含まれており、報告書に記載された情報の利用に関する注意点が説明されています。 このように、本報告書はインダストリー4.0市場に関する多角的な視点を提供し、企業や投資家にとって重要な情報源となる内容となっています。 |

*** 本調査レポートに関するお問い合わせ ***

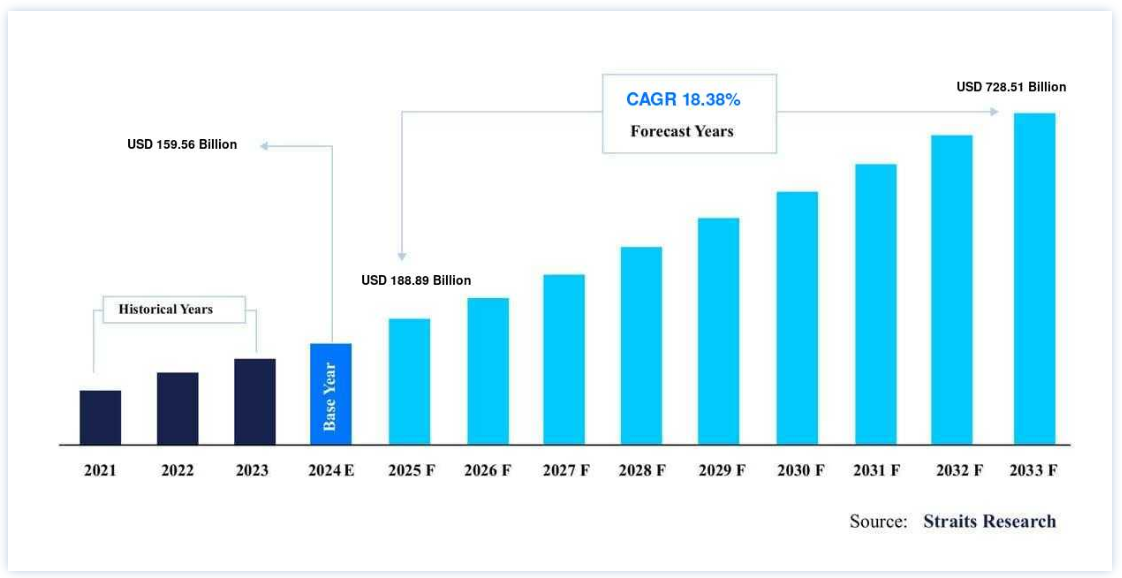

インダストリー4.0の世界市場規模は、2024年には 1595.6億米ドルとなり、2025年には 1885.9億米ドルに達すると予測されています。2025年には890億8,900万ドルから2033年には7,285億1,000万ドルに達し、予測期間(2025-2033)の年平均成長率18.38% で成長すると予測されています。

インダストリー4.0はビジネスにとって破壊的な時代の到来を告げ、製品の製造、開発、流通の状況を大きく変えている。 製造業者は、モノのインターネット(IoT)、クラウド・コンピューティング、アナリティクス、人工知能、機械学習などの最先端技術を、製造施設や運営構造に難なく統合している。 スマート工場は、高度なセンサー、組み込みソフトウェア、データを収集・分析するロボットを備え、より多くの情報に基づいた意思決定を可能にしている。 生産データをERP、サプライチェーン、カスタマーサービスなどのビジネスシステムからのオペレーション情報と統合することで、新たな可視性と洞察が得られ、これまでのデータのサイロ化が解消される。

これらのデジタル技術は、自動化、予知保全、オペレーションの自己最適化、そして最も重要なこととして、以前は到達できなかった比類のない効率性と顧客対応力へと、このセクターを導いています。 スマート工場における最新のIoTデバイスの使用は、生産性と品質の向上につながる。 AI主導の視覚的洞察を人間の検査方法に代えることで、生産ミスが減少し、コストと時間の節約につながる。 インダストリー4.0の原理とテクノロジーは、ディスクリート製造業やプロセス製造業をはじめ、石油・ガス、鉱業、その他さまざまな産業分野など、多くの産業分野に普遍的に適用できる。

インダストリー4.0市場 促進要因

ロボット工学とモノの人工インターネットにおける技術進歩の進展

AIoT(モノの人工知能)のような自動化やロボティクスの技術を活用し、産業界は時代遅れの製造方法からデジタルな方法へとシフトしている。 世界経済フォーラムの報告書によると、AIoTを導入している1000以上の工場が生産量の増加を記録し、大規模な製品のカスタマイズを可能にし、収益性の高いオペレーションを確保しているという。 工場には、データを収集するためのセンサー、自動ロボット工学、スマートメーターが組み込まれている。 AIoTはこのデータを分析し、生産プロセスにおける問題を発見し、外部の力に頼らずに問題を解決するのに役立つ。 このアプローチは、製品提供の迅速化、効率的な生産、自動化の促進、俊敏性の向上、顧客体験の改善につながる。

このデータをさらに分析することで、企業は顧客のニーズを知り、生産効率を高めるための戦略を微調整することができる。 従来の方法とは異なり、AIoTとロボティクスは、よりスマートな意思決定に必要な情報を生産スタッフに提供する。 国際ロボット連盟によると、2022年には約350万台のロボットが製造され、2021年比で31%の成長率を記録した。 これは、産業および関連分野でのロボット工学の採用が増加し、市場成長を牽引していることを示すものである。

市場の制約

スパイ行為とサイバー脅威に対するロボットとシステムの脆弱性

インダストリー4.0は、関節ロボットのような産業プロセスを外部とリンクさせる。 ハッキングリスクの高まりは、接続されたプロセスに影響を及ぼす可能性がある。 インターネットに接続されたロボットや自動システムは、ネットワークが適切に管理されていない場合、サイバー脅威、企業のスパイ行為、マルウェアのインストール、または自動化された攻撃に対して脆弱です。 産業用移動ロボットの安全要件に関する新しいANSI規格は、より統一されたものになりつつあり、産業における自動化機器の安全性に関する汎用的な空間と規範を提供しています。

さらに、このような洗練された機械の設置には高額な初期費用がかかり、脅威に対して脆弱であるため、ロボットと共同作業を行う熟練労働者の需要は10倍にもなっています。 一部の企業は、ユニバーサルロボットのようなサードパーティプロバイダーを利用し、より技術的な仕事に従事する労働者のスキルアップと維持のための「ターンキー」トレーニングを提供し、これらの機械と協働して働くために必要なスキルを労働者に提供している。

市場機会

インダストリー4.0の展望を形作る新技術の導入

インダストリー4.0は第4次産業革命を示すものであり、サイバーフィジカルシステム、RFID、IoT、クラウドコンピューティング、ビッグデータ分析、高度ロボット工学、スマート工場など、実装可能な革新的技術の数々を包含する未来の生産システムのビジョンを示している。 これらのテクノロジーは、自動車、ロジスティクス、航空宇宙、エネルギーなど様々な産業を再構築する可能性を秘めており、情報通信技術の事業運営への統合を促進する。 さらに、インダストリー4.0の構成要素は、製品のカスタマイズ、リアルタイムのデータ分析、可視性の向上、自律的な監視と制御、ダイナミックな製品設計、生産性の向上、競争力強化など、組織に大きなメリットをもたらす。 これらの技術を導入することで、コスト削減、生産性向上、効率性向上、柔軟性、カスタマイズされた製品開発が可能になる。

加えて、製造業や製造組織の文脈では、イノベーションと技術進歩の重要性は誇張しすぎることはない。 デジタルトランスフォーメーションと相互接続性の高まりを特徴とするインダストリー4.0の出現は、必然的に新たな社会的懸念を生むだろう。 この変革は、製品設計、プロセス、オペレーション、サービスを業界全体で大きく再構築する。 これらの技術を取り入れることで、生産やエンジニアリングの強化、製品やサービスの品質向上、顧客との関係の最適化、新たなビジネスチャンス、経済的利益、教育要件の変更、職場環境の変革などに影響を及ぼす可能性がある。 このような要因が、予測期間中の市場成長の機会を生み出している。

地域分析

北米が世界市場を支配

北米は最も重要な世界市場シェアホルダーであり、予測期間中に大きく成長すると予想されている。 同地域は2022年に突出した市場シェアを占め、2023年から2031年の期間内に良好な成長を遂げると予測されている。 インダストリー4.0の出現は、技術進歩の素早い進行、地域内の政府機関による実質的な財政支援、製造部門全体にわたるリアルタイムの品質管理と可視性の強化を確立するための協調的な努力など、いくつかの重要な要因に起因すると考えられる。 北米におけるインダストリー4.0の進展は、主に堅調な産業部門の存在と先進的な画期的技術の導入によってもたらされる。

アジア太平洋地域は、予測期間中に驚異的な成長を遂げると予想されている。 中国を筆頭とするアジア太平洋地域は、40年にわたり世界の製造業を支配してきた。 その結果、韓国、日本、中国といった国々は、欧米のライバル企業との競争力を維持するため、第4次産業革命に多大な投資を行っている。 ここでインダストリー4.0が頭角を現している。 中国の「メイド・イン・チャイナ」計画は、ドイツのインダストリー4.0モデルに触発されたものだが、より実践的なもので、特に中国の産業に多額の投資を行う多数の国家主導のファンドを含んでいる。 様々な取り組みや補助金を含むこの包括的なプログラムにより、中国は2023年までにアジア太平洋地域のインダストリー4.0市場で優位に立つだろう。 さらに、高度にロボット化された国家であり、52%の市場シェアを持つ主要産業用ロボット・メーカーである日本は、インダストリー4.0イニシアチブを含む21世紀の経済・社会的課題に対処するため、「Society 5.0」プログラムを開始した。

テクノロジータイプ別

世界の 市場は、産業用ロボット、ブロックチェーン、産業用センサー、産業用3Dプリンティング、マシンビジョン、HMI、製造業におけるAI、デジタルツイン、AGV、機械状態監視に二分される。 製造業における人工知能セグメントは、同市場への貢献度が最も高く、予測期間中に大幅な拡大が見込まれる。 このセグメントは2022年に約53%の収益シェアを占めている。 インダストリー4.0の文脈では、製造業における人工知能(AI)の導入は、製品仕様に基づいて製造の様々な段階をリアルタイムで改良できるため、生産プロセスの包括的な自動化につながり、それによって生産チェーン全体のシームレスな統合が促進され、複数の部門にまたがるデータ処理の機能が拡張される。 製造業にAIを取り入れることで、データ収集システムやフィードバックの仕組みが製造工程に不可欠な要素となり、組立ラインと製造工程の共存が可能になり、全体的な効率が向上する。

さらに、高度なAIアルゴリズムは予知保全に採用され、製造工程における資産の故障に関する予測を策定する。 製造業におけるAIの融合は、多くの産業的進歩をもたらし、生産工程の管理を改善し、製造業における創造的なソリューションを育成する。 生産環境の物理的表現は、センサーやカメラなどのデータ収集ツールによって完全に実現され、それらはクラウド接続によって処理され、将来のインダストリー4.0のシームレスな機能への道を開く。

エンドユーザー別

世界市場は、航空宇宙・防衛、自動車、エネルギー・公益事業、食品・飲料、製造、石油・ガスに二分される。 製造業セグメントは世界市場を支配しており、予測期間中に大きく拡大すると予想されている。 同セグメントは、他と比較して約31%の収益シェアを占め、支配的なセグメントとして浮上した。 製造部門は世界市場を支配すると予想されるが、自動車、エネルギー・公益事業、石油・ガスは4.0導入の最も可能性のある業種として浮上するだろう。 近年、製造業ではスマートロボットやスマートマシンが使用されている。 センサーに接続されたヒューマン・マシン・インターフェースを介して、ロボットと人間が複雑な作業を共同で行う統合システムを構築するために、研究開発への投資が行われている。

さらに、テクノロジーを導入した製造工場では、製造装置や製造工程を追跡し、生産中断を引き起こす前に潜在的な問題を検出することができる。 4.0に対応した自動車メーカーは、特定の自動車を設計し、納期を短縮することもできる。 従来の自動車製造とは異なり、ダッシュボードやハンドルなどのIIoT対応アイテムはカスタマイズを可能にする。 自律走行車というコンセプトは、インダストリー4.0の登場によって現実のものとなった。 自動車業界で事業を展開する企業は、急速な技術進歩の中で競争力を維持するため、製品や製造プロセスの強化に多額の投資を行っている。

インダストリー4.0市場セグメント

テクノロジー別(2021年~2033年)

産業用ロボット

ブロックチェーン

産業用センサー

産業用3Dプリンティング

マシンビジョン

HMI

製造業におけるAI

デジタルツイン

無人搬送車

機械状態監視

エンドユーザー別 (2021-2033)

航空宇宙・防衛

自動車

エネルギー・公益事業

食品・飲料

製造業

石油・ガス

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のインダストリー4.0市場規模分析

9. 北米のインダストリー4.0市場分析

10. ヨーロッパのインダストリー4.0市場分析

11. APACのインダストリー4.0市場分析

12. 中東・アフリカのインダストリー4.0市場分析

13. ラタムのインダストリー4.0市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***