世界の食道運動機能不全治療市場:製品タイプ別、疾患別、地域別の予測(2024年~2034年)

| 本レポートは、世界市場における特定の製品やサービスの分析を行い、市場の動向や将来予測を示しています。以下に要約いたします。 まず、世界市場の展望では、需要サイドと供給サイドの動向を分析し、技術の進展に基づくロードマップも示されています。分析と提言が行われ、今後の市場における機会や課題が明らかにされています。 次に、市場概要では、対象となる市場のカバレッジや分類、定義、範囲、限界について説明されています。市場の背景においては、促進要因、阻害要因、機会、トレンドなどが分析され、シナリオ予測が行われています。楽観的、可能性の高い、保守的なシナリオに基づく需要の予測が示され、機会マップや製品ライフサイクル分析、サプライチェーン分析も行われています。 また、投資可能性マトリックスやバリューチェーン分析を通じて、利益率や卸売業者と小売業者の役割についても触れられています。PESTLE分析やポーター分析を用いた規制情勢の評価も行われ、地域別の親市場展望や生産・消費の統計、輸出入統計についても詳細に述べられています。 市場分析セクションでは、2019年から2023年の過去の市場規模金額や数量の分析と、2024年から2034年の将来の市場規模予測が行われています。製品別、適応症別、エンドユーザー別の詳細な分析が行われ、それぞれの成長トレンドや絶対機会が示されています。 地域別の市場分析では、北米、中南米、西ヨーロッパ、東欧、南アジア・太平洋、東アジア、中東・アフリカに分けて市場の規模、成長、魅力度が評価されています。特に、主要国ごとの詳細な市場分析も含まれ、価格や市場シェアの分析が行われています。 最後に、競合分析では、各社の市場シェア、製品ポートフォリオ、戦略などが詳述されています。主要なプレーヤーとして、ジョンソン・エンド・ジョンソン、マイラン製薬、メディガス社、ドクター・レディーズ・ラボラトリーズなどが挙げられ、それぞれの戦略や販売拠点についても詳しく分析されています。 全体として、本レポートは市場の詳細な分析を通じて、今後のビジネス戦略や投資判断に資する情報を提供しています。 |

*** 本調査レポートに関するお問い合わせ ***

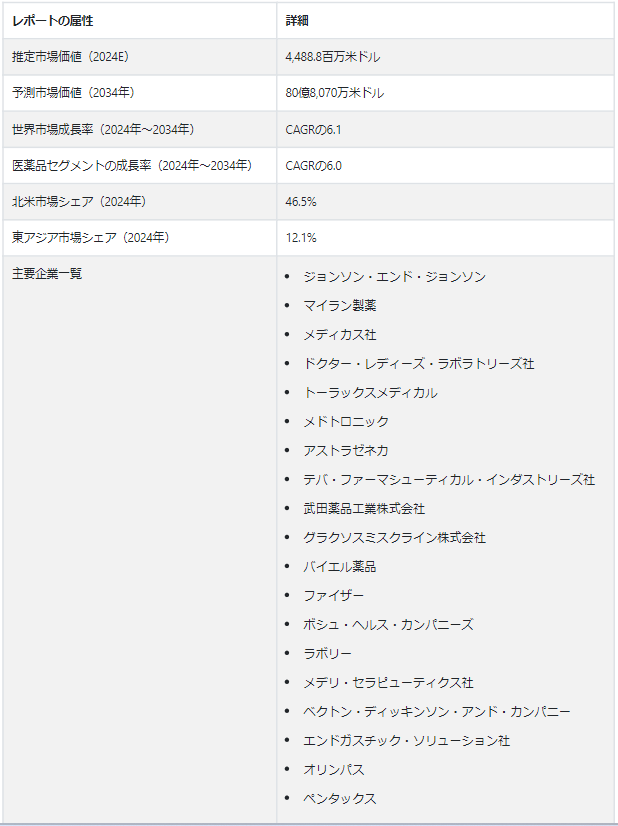

世界の食道運動機能不全治療市場は、2024年には 44億8880万米ドルになると推定される。 同市場は2024年から2034年にかけて6.1%のCAGRを記録すると予測されている。 市場は2034年までに80億8,070万USドルの予測値に達すると設定されています。

食道運動機能不全を治療する世界市場は、診断技術の進歩、個別化医療へのシフト、治療方法の革新によって主要なトレンドが見られる。

遠隔医療とウェアラブルデバイスの統合は遠隔モニタリングと患者関与を強化する。 食道運動障害に対する認知度の向上、診断法の改善、新興国が効果的な治療法を求めていることから、世界市場は拡大傾向にある。 これらの疾患を効果的に管理するためには、身体的症状と慢性疾患とともに生きる心理社会的側面に対処する患者中心のアプローチを採用することが極めて重要である。

非効率的な食道運動治療市場の需要を刺激しているものは?

食道運動障害に関する現在進行中の研究は、これらの疾患の根底にある分子的・遺伝的メカニズムの解明を目指している。 このような理解が深まれば、より的を絞った個別化された治療アプローチが可能となる。 食道運動に関与する特定のシグナル伝達経路や神経伝達物質などの新規治療標的を同定することで、より正確で効果的な治療法が開発される可能性がある。

高齢化社会は食道運動障害の有病率の増加と関連しているかもしれない。 そのため、食道機能に影響を及ぼす加齢に関連した変化に対応するための総合的なアプローチが研究される可能性がある。 併存疾患やポリファーマシーを考慮した高齢者特有の介入も、この層における治療効果を高めるための研究の焦点となるだろう。

「研究、認識、患者中心のケアモデルを通じた食道運動性へのGERD影響への対処」

GERDの罹患率の増加は、食道運動性の問題に対処する治療に対する需要を高める一因となっている可能性がある。 GERDの症状を管理し、その根本的な原因に対処することで、食道運動障害を予防・軽減する介入法の開発が重視されるかもしれない。 ライフスタイルの変化、食習慣、肥満管理がGERDの有病率に与える影響を調査することは、食道運動障害の従来の治療法を補完する非薬理学的介入につながる可能性もある。

医療従事者に対する教育的な取り組みやトレーニングプログラムは、人々の改善のために必要不可欠である。 このようなプログラムは食道運動障害に対する認識を高め、これらの疾患の認識と正確な診断を向上させることができる。

患者中心のケアモデルや心理社会的支援サービスは、患者の感情的・社会的影響への対処を助けることができる。 モバイルアプリやウェアラブルデバイスなどのデジタルヘルスソリューションを統合することで、患者が自分の状態を積極的に管理できるようになり、日常生活に関する貴重な洞察を得ることができる。

効果のない食道運動性治療市場の制限要因は何か?

「限られた治療選択肢と高コストによる悪影響」。

技術革新や研究開発への投資不足による治療選択肢の限定は、売上や市場成長の妨げとなる可能性がある。 この制限を克服するために、メーカーは製品ポートフォリオを多様化し、研究機関や医療従事者と協力して新たな治療アプローチを発見すべきである。

診断上の課題は、メーカーや販売にも影響を及ぼす可能性がある。医療従事者の認識が限定的であると、病態の過小診断や誤診が生じ、特定の治療法の需要に影響を及ぼし、市場の成長を妨げる可能性があるからだ。 この問題に対処するため、メーカーは医療従事者を対象とした教育イニシアティブに投資し、認知度と正確な診断を向上させるべきである。 より信頼性が高く、利用しやすい診断ツールを開発することで、早期かつ正確な病態の特定が可能となり、メーカーに新たなビジネスチャンスをもたらす可能性がある。

食道運動機能障害の治療費は市場ダイナミクスに影響を与える重要な要因である。 高額な治療費は、特に医療資源に制約のある地域や包括的な保険が適用されない個人の患者へのアクセスを制限する可能性がある。

「食道運動機能不全の治療における病態の複雑性の解明」

特定の病状の患者を治療する際、いくつかの課題が生じることがある。 例えば、治療レジメンが複雑であったり、副作用が大きかったりするとする。 そのような場合、患者はそれを守るのに苦労し、治療効果や患者の転帰全体に悪影響を及ぼす可能性がある。 さらに、食道運動がうまくいかず、他の消化管疾患と合併している可能性があるなど、もともと複雑な病態もある。 このような根本的な原因や合併症に対処するには、多面的なアプローチが必要となり、困難が伴う。

食道運動機能不全治療薬市場の将来機会は?

「患者に合わせた治療法の革新とグローバル市場の拡大」

現在進行中の研究は、罹患者に新たな希望を提供できる革新的な治療法や標的を絞った介入への道を開いています。 新規の治療法に投資するメーカーは、より高い精度で疾患の根本原因に対処することができ、より効果的な患者の転帰につながる可能性がある。 食道運動障害の遺伝的・分子的基盤の解明が進めば、個別化医療へのアプローチも可能になる。 個々の患者の特徴に応じた治療を行うことで、医療従事者は副作用を最小限に抑えつつ、有効性を高めることができる。

デジタルヘルスソリューションを統合することで、より多くの情報に基づいた治療方針の決定に貢献し、リアルタイムのデータ収集を可能にすることで患者エンゲージメントを高めることができる。

食道運動障害に対する認識が世界的に高まる中、これらの疾患が過小診断されている地域や十分な治療を受けていない地域には市場拡大の機会が存在する。 メーカーは、より広範な患者集団に対応するため、パートナーシップや販売網の形成を検討することができるだろう。

「学際的コラボレーション、併用療法、診断ツールの進歩」食道運動障害に対する併用療法は、治療成績を改善する可能性がある。

食道運動障害に対する治療法を組み合わせることで、治療成績が向上する可能性がある。 様々な専門分野の医療従事者が協力することで、より包括的な患者ケアモデルが可能になるかもしれない。 食道運動障害の治療の将来は、病態の複数の側面に対処する併用療法を探求することにある。

薬理学的介入に生活習慣の改善や補完療法を組み合わせることで、より包括的で効果的な治療戦略が可能になるかもしれない。 高解像度マノメトリーやその他の画像診断技術は、近年進歩した診断ツールである。 高度な診断技術に投資することで、食道運動障害をより早期に発見することが可能となり、より効果的な治療オプションや患者の予後改善につながる可能性がある。

市場成長を抑制する要因は?

「治療モダリティで直面する規制上のハードルと経済的現実」

規制上の課題、競争、経済的要因は食道運動機能不全の治療市場において直面する様々な脅威である。 新薬や新デバイスは規制当局の承認プロセスを必要とするため、革新的な治療法の導入が遅れる可能性があり、メーカーはこの症状に苦しむ患者の進化するニーズに対応することが難しくなっている。 また、医薬品や医療機器の分野では、各社が市場シェアを争っているため、新規参入が難しくなっていることも脅威となっている。

アカラシアから非特異的な食道運動障害まで、食道運動障害は多様であるため、より多くの課題を提起することになる。 母集団や適応症が多様であるため、普遍的な治療法の開発には困難が伴う。 介入を特定の適応症に合わせるには微妙なアプローチが必要であり、標準化された治療プロトコールがないため、製造業者にとっては不確実性が生じる可能性がある。

さらに、予算の制約や償還の制限といった経済的要因も、先進的な機器や医薬品の採用を制限し、市場の成長と持続性に脅威をもたらす。 非効率的な食道運動をターゲットにした製品の開発と市場浸透を成功させるためには、メーカーはこれらの課題をうまく切り抜けなければならない。

国別インサイト

非効率的食道運動治療市場は、北米と東アジアにそのユーザーベースのかなりの部分を見出す。 北米は2024年に世界市場シェアの46.5%を占めると見られている。 同市場は予測期間中、年平均成長率6.2%で推移すると予想される。

東アジアは、市場でかなりのシェアを持つ他の地域である。 2024年には、東アジアのシェアは12.1%になると予測されている。 予測期間中、東アジアのCAGRは7.0%と有望な市場である。

米国における食道運動機能不全治療市場を強化しているものは?

患者中心の治療アプローチと医学研究の進歩

米国の非有効性食道運動治療市場は、2024年には19億3,800万米ドルになると推定される。 予測期間中のCAGRは6.3%を記録し、2034年には35億7500万米ドルに達すると予測されている。

肥満は癌や炎症を含む食道の問題と関連しており、重要な健康上の関心事となっている。 この関連性により、医療従事者や一般市民の意識が高まり、早期発見・早期介入につながり、関連治療への需要が高まっている。 食道運動障害の有病率の増加により、診断と治療を求める患者数が増加している。

継続的な研究努力と革新的な治療法の開発により、医薬品とデバイスの両方が市場で利用可能な治療法の選択肢を拡大し続けている。 米国は医学研究と技術革新の中心地であるため、最先端の治療法が早期に採用されることが多く、市場の成長に寄与している。 また、患者擁護の取り組みや、全人的なケアアプローチを優先する医療政策も、根本的な疾患に対処し患者の幸福を向上させる治療への需要を後押ししている。

食道運動機能不全治療の需要が日本市場で堅調に増加している理由とは?

日本における高齢化、高度な診断法、強固な医療システムの融合

2024年の日本の食道運動機能不全治療市場規模は3億2,600万米ドルと推定される。 予測期間中の年平均成長率は6.8%で、2034年には6億2,800万米ドルに達すると予想される。

日本では高齢化が進み、食道運動機能不全を含む食道運動障害を発症する可能性が高まっている。 この人口動態の変化が、効果的な治療法に対する需要を押し上げている。 第二に、診断技術の進歩により、医療従事者がこれらの疾患をより正確かつタイムリーに特定・鑑別できるようになった。

日本の確立された医療インフラ、継続的な医学研究の進歩、新しい治療法の導入は、効果のない食道運動機能障害の治療に対する需要をさらに高める可能性がある。 文化的、社会的要因もまた食道運動機能不全治療の需要を高めている。 さらに、欧米の食習慣やライフスタイルを取り入れる傾向が強まるにつれ、胃腸の問題が蔓延しており、関連治療への需要をさらに高めている。

カテゴリー別洞察

薬物セグメントが食道運動機能不全治療市場を支配している理由とは?

薬剤ベースの治療法、人工多能性幹細胞、幹細胞治療法の使用における成長要因

投与が容易で患者のコンプライアンスも高いことから、これらの薬物療法はしばしば患者に好まれている。 製薬業界の継続的な研究開発努力と合理化された規制経路は、食道運動障害をターゲットとした新薬や改良薬の利用可能性に貢献している。

人工多能性幹細胞(iPSC)市場は今後数年で大きな成長が見込まれる。 iPSC製造の自動化、迅速な治療製品パイプライン、オミックスに基づくデータの機能性の理解のための設備投資の増加により、市場範囲は拡大すると予測される。 組織工学やバイオテクノロジー企業も、iPSCの応用範囲を拡大し、様々な疾患を治療する新しい幹細胞療法を開発するための研究開発に投資している。

競合状況

非効果性食道運動治療薬市場の主要企業には、Johnson & Johnson、Mylan Pharmaceutical、Medicus Ltd、Dr. Reddy’s Laboratories Ltd、 Torax Medical、Medtronic Plc、AstraZeneca Plc、Teva Pharmaceutical Industries Ltd、武田薬品工業、Glaxosmithkline Plc、Bayer Ag、Pfizer Inc、Bausch Health Companies Inc、Laborie、Mederi Therapeutics, Inc、Becton, Dickinson and Company、EndoGastic Solution Inc、Olympus、Pentax.

学際的アプローチやケアコーディネーションに貢献するメーカーは、この進化する状況の中でチャンスを見出すことができるかもしれない。 食道疾患の有病率の増加は懸念の高まりであり、罹患患者の苦痛を軽減するためにはこの問題に対処することが不可欠である。 医療業界はこの需要に応えるべく、症状の根本原因を管理する革新的で高度な治療法を開発してきた。 提供すべき最良の治療法の急増は、この症状に罹患している世界中の何百万人もの人々の生活に大きな影響を与えることを約束する前向きな進展である。

最近の進歩

2021年、ジョンソン・エンド・ジョンソンの医療機器子会社であるエチコンは、エシュロン+ステープラーを発表した。 この新しい外科用ステープラーは、困難な状況でも組織の変形とステープル形成を強化する。

中東最大の医療展示会であるArab Health 2020で、オリンパスメディカルシステムズ(本社東京)は最新のEndocyto大腸内視鏡と胃カメラを発表した。 これらの先進医療機器は、診断精度を向上させ、消化器疾患患者により良い結果をもたらすと期待されている。

2022年5月、Dr. Reddy’s Laboratoriesは韓国を拠点とするHK in no.との独占提携を発表した。 N社はTegoprazanの供給と商業化を担当する。 この医薬品は、インドやその他の新興市場において消化器疾患の治療薬として承認されている。

食道運動機能不全治療薬市場の細分化

製品タイプ別

デバイス

医薬品

疾患別

嚥下障害

胃食道逆流症

灼熱性胸痛

アカラシア

製品タイプ別

機関投資家向け販売

リテール販売

地域別

北米

ラテンアメリカ

ヨーロッパ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

食道運動機能不全治療市場の規模は?

世界の食道運動機能不全治療市場は、2024年には44億8,880万米ドルに達すると推定され、2034年には80億8,070万米ドルに達すると予測される。

非有効性食道運動性治療市場の採用成長予測は?

2034年まで食道運動機能不全治療薬のCAGRは6.1%で成長すると予測される。

食道運動機能不全治療市場で最も大きなシェアを占めるのは北米のどの国か?

食道運動機能不全治療市場で最大のシェアを占めるのは北米の米国である。

食道運動機能不全治療市場を支配しているセグメントは?

薬物セグメントが食道運動機能不全治療市場を支配している。

米国市場の成長予測は?

米国の食道運動機能不全治療市場は、2034年までに35億7500万米ドルに拡大すると予測されている。

目次

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値と創出価値

3.5.3. 原材料サプライヤー一覧

3.5.4. 既存及び潜在的バイヤーのリスト

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者と流通業者

3.7.3. 小売業者

3.8. PESTLE分析とポーター分析

3.9. 規制情勢

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場展望

3.11. 生産と消費の統計

3.12. 輸出入統計

4. 世界市場分析2019~2023年と予測、2024~2034年

4.1. 過去の市場規模金額(百万米ドル)・数量(単位)分析、2019年〜2023年

4.2. 現在と将来の市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対価格機会分析

5. 世界市場分析2019〜2023年および予測2024〜2034年、製品別

5.1. イントロダクション/主な調査結果

5.2. 製品別の過去市場規模金額(百万米ドル)&数量(ユニット)分析、2019年~2023年

5.3. 製品別の現在および将来市場規模金額(百万米ドル)・数量(ユニット)分析と予測、2024年~2034年

5.3.1. デバイス

5.3.1.1. 逆流管理システム

5.3.1.2. 内視鏡的疼痛調節装置

5.3.1.3. エンドステープラー

5.3.1.4. ラジオ波(RF)アブレーション装置

5.3.1.5. 筋切開

5.3.2. 薬剤

5.3.2.1. H2受容体拮抗薬

5.3.2.2. 制酸剤

5.3.2.3. プロトンポンプ阻害薬

5.3.2.4. ドパミン拮抗薬

5.3.2.5. 運動促進薬

5.3.2.6. カルシウム拮抗薬

5.4. 製品別前年比成長トレンド分析(2019年~2023年

5.5. 2024年から2034年までの製品別絶対機会分析

6. 適応症別の世界市場分析2019~2023年および予測2024~2034年

6.1. イントロダクション/主な調査結果

6.2. 適応症別の過去の市場規模金額(百万米ドル)&数量(ユニット)分析、2019年~2023年

6.3. 適応症別の現在および将来市場規模金額(百万米ドル)・数量(ユニット)分析と予測、2024年~2034年

6.3.1. 嚥下障害

6.3.2. 胃食道逆流症

6.3.3. 焼けるような胸の痛み

6.3.4. アカラシア

6.4. 適応症別の前年比成長トレンド分析(2019年~2023年

6.5. 適応症別の絶対額機会分析、2024年~2034年

7. エンドユーザー別の世界市場分析2019~2023年および予測2024~2034年

7.1. はじめに / 主要な調査結果

7.2. エンドユーザー別の過去市場規模金額(百万米ドル)&数量(ユニット)分析、2019年~2023年

7.3. エンドユーザー別の現在および将来市場規模金額(百万米ドル)&数量(ユニット)分析・予測:2024年~2034年

7.3.1. 機関投資家向け販売

7.3.1.1. 病院

7.3.1.2. 外来手術センター

7.3.2. 小売販売

7.3.2.1. 小売薬局

7.3.2.2. ドラッグストア

7.3.2.3. 通信販売薬局

7.4. エンドユーザー別前年比成長トレンド分析(2019年〜2023年

7.5. エンドユーザー別絶対額機会分析、2024年~2034年

8. 地域別世界市場分析2019〜2023年および予測2024〜2034年

8.1. はじめに

8.2. 地域別の過去市場規模金額(百万米ドル)&数量(ユニット)分析、2019年~2023年

8.3. 地域別の現在の市場規模金額(百万米ドル)&数量(ユニット)分析と予測、2024年~2034年

8.3.1. 北米

8.3.2. 中南米

8.3.3. 西ヨーロッパ

8.3.4. 東欧

8.3.5. 南アジア・太平洋

8.3.6. 東アジア

8.3.7. 中東・アフリカ

8.4. 地域別市場魅力度分析

9. 北米市場分析2019~2023年および予測2024~2034年(国別

9.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)推移分析(2019年~2023年

9.2. 市場分類別市場規模金額(百万米ドル)&数量(ユニット)予測:2024年~2034年

9.2.1. 国別

9.2.1.1. 米国

9.2.1.2. カナダ

9.2.2. 製品別

9.2.3. 適応症別

9.2.4. エンドユーザー別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. 製品別

9.3.3. 適応症別

9.3.4. エンドユーザー別

9.4. 主要項目

10. ラテンアメリカ市場分析2019~2023年および予測2024~2034年:国別

10.1. 市場分類別過去市場規模金額(百万米ドル)&数量(ユニット)推移分析、2019年~2023年

10.2. 市場分類別市場規模金額(百万米ドル)&数量(ユニット)予測:2024年~2034年

10.2.1. 国別

10.2.1.1. ブラジル

10.2.1.2. メキシコ

10.2.1.3. その他のラテンアメリカ

10.2.2. 製品別

10.2.3. 適応症別

10.2.4. エンドユーザー別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 製品別

10.3.3. 適応症別

10.3.4. エンドユーザー別

10.4. 主要項目

11. 西欧市場分析2019〜2023年および予測2024〜2034年:国別

11.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)推移分析、2019年~2023年

11.2. 市場分類別市場規模金額(百万米ドル)&数量(ユニット)予測:2024~2034年

11.2.1. 国別

11.2.1.1. ドイツ

11.2.1.2. イギリス

11.2.1.3. フランス

11.2.1.4. スペイン

11.2.1.5. イタリア

11.2.1.6. その他の西ヨーロッパ

11.2.2. 製品別

11.2.3. 適応症別

11.2.4. エンドユーザー別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. 製品別

11.3.3. 適応症別

11.3.4. エンドユーザー別

11.4. キーポイント

12. 東欧市場の分析 2019〜2023年および予測 2024〜2034年:国別

12.1. 市場分類別過去市場規模金額(百万米ドル)&数量(台数)推移分析、2019年~2023年

12.2. 市場分類別市場規模金額(百万米ドル)&数量(ユニット)予測:2024年~2034年

12.2.1. 国別

12.2.1.1. ポーランド

12.2.1.2. ロシア

12.2.1.3. チェコ共和国

12.2.1.4. ルーマニア

12.2.1.5. その他の東欧諸国

12.2.2. 製品別

12.2.3. 適応症別

12.2.4. エンドユーザー別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 製品別

12.3.3. 適応症別

12.3.4. エンドユーザー別

12.4. キーポイント

13. 南アジア・太平洋市場の国別分析 2019〜2023年および予測 2024〜2034年

13.1. 市場分類別過去市場規模金額(百万米ドル)&数量(ユニット)推移分析(2019年~2023年

13.2. 市場分類別市場規模金額(百万米ドル)&数量(ユニット)予測:2024年~2034年

13.2.1. 国別

13.2.1.1. インド

13.2.1.2. バングラデシュ

13.2.1.3. オーストラリア

13.2.1.4. ニュージーランド

13.2.1.5. その他の南アジア・太平洋地域

13.2.2. 製品別

13.2.3. 適応症別

13.2.4. エンドユーザー別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 製品別

13.3.3. 適応症別

13.3.4. エンドユーザー別

13.4. 主要項目

14. 東アジア市場の国別分析 2019〜2023年および予測 2024〜2034年

14.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台)推移分析、2019年~2023年

14.2. 市場分類別市場規模金額(百万米ドル)&数量(ユニット)予測:2024年~2034年

14.2.1. 国別

14.2.1.1. 中国

14.2.1.2. 日本

14.2.1.3. 韓国

14.2.2. 製品別

14.2.3. 適応症別

14.2.4. エンドユーザー別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. 製品別

14.3.3. 適応症別

14.3.4. エンドユーザー別

14.4. キーポイント

15. 中東・アフリカ市場分析2019~2023年および予測2024~2034年:国別

15.1. 市場分類別過去市場規模金額(百万米ドル)&数量(ユニット)推移分析(2019年~2023年

15.2. 市場分類別市場規模金額(百万米ドル)&数量(ユニット)予測:2024年~2034年

15.2.1. 国別

15.2.1.1. GCC諸国

15.2.1.2. 南アフリカ

15.2.1.3. イスラエル

15.2.1.4. その他のMEA

15.2.2. 製品別

15.2.3. 適応症別

15.2.4. エンドユーザー別

15.3. 市場魅力度分析

15.3.1. 国別

15.3.2. 製品別

15.3.3. 適応症別

15.3.4. エンドユーザー別

15.4. 主要項目

16. 主要国市場分析

16.1. 米国

16.1.1. 価格分析

16.1.2. 市場シェア分析(2023年

16.1.2.1. 製品別

16.1.2.2. 適応症別

16.1.2.3. エンドユーザー別

16.2. カナダ

16.2.1. 価格分析

16.2.2. 市場シェア分析(2023年

16.2.2.1. 製品別

16.2.2.2. 適応症別

16.2.2.3. エンドユーザー別

16.3. ブラジル

16.3.1. 価格分析

16.3.2. 市場シェア分析、2023年

16.3.2.1. 製品別

16.3.2.2. 適応症別

16.3.2.3. エンドユーザー別

16.4. メキシコ

16.4.1. 価格分析

16.4.2. 市場シェア分析(2023年

16.4.2.1. 製品別

16.4.2.2. 適応症別

16.4.2.3. エンドユーザー別

16.5. ドイツ

16.5.1. 価格分析

16.5.2. 市場シェア分析、2023年

16.5.2.1. 製品別

16.5.2.2. 適応症別

16.5.2.3. エンドユーザー別

16.6. 英国

16.6.1. 価格分析

16.6.2. 市場シェア分析(2023年

16.6.2.1. 製品別

16.6.2.2. 適応症別

16.6.2.3. エンドユーザー別

16.7. フランス

16.7.1. 価格分析

16.7.2. 市場シェア分析、2023年

16.7.2.1. 製品別

16.7.2.2. 適応症別

16.7.2.3. エンドユーザー別

16.8. スペイン

16.8.1. 価格分析

16.8.2. 市場シェア分析、2023年

16.8.2.1. 製品別

16.8.2.2. 適応症別

16.8.2.3. エンドユーザー別

16.9. イタリア

16.9.1. 価格分析

16.9.2. 市場シェア分析、2023年

16.9.2.1. 製品別

16.9.2.2. 適応症別

16.9.2.3. エンドユーザー別

16.10. ポーランド

16.10.1. 価格分析

16.10.2. 市場シェア分析、2023年

16.10.2.1. 製品別

16.10.2.2. 適応症別

16.10.2.3. エンドユーザー別

16.11. ロシア

16.11.1. 価格分析

16.11.2. 市場シェア分析(2023年

16.11.2.1. 製品別

16.11.2.2. 適応症別

16.11.2.3. エンドユーザー別

16.12. チェコ共和国

16.12.1. 価格分析

16.12.2. 市場シェア分析、2023年

16.12.2.1. 製品別

16.12.2.2. 適応症別

16.12.2.3. エンドユーザー別

16.13. ルーマニア

16.13.1. 価格分析

16.13.2. 市場シェア分析、2023年

16.13.2.1. 製品別

16.13.2.2. 適応症別

16.13.2.3. エンドユーザー別

16.14. インド

16.14.1. 価格分析

16.14.2. 市場シェア分析、2023年

16.14.2.1. 製品別

16.14.2.2. 適応症別

16.14.2.3. エンドユーザー別

16.15. バングラデシュ

16.15.1. 価格分析

16.15.2. 市場シェア分析(2023年

16.15.2.1. 製品別

16.15.2.2. 適応症別

16.15.2.3. エンドユーザー別

16.16. オーストラリア

16.16.1. 価格分析

16.16.2. 市場シェア分析、2023年

16.16.2.1. 製品別

16.16.2.2. 適応症別

16.16.2.3. エンドユーザー別

16.17. ニュージーランド

16.17.1. 価格分析

16.17.2. 市場シェア分析、2023年

16.17.2.1. 製品別

16.17.2.2. 適応症別

16.17.2.3. エンドユーザー別

16.18. 中国

16.18.1. 価格分析

16.18.2. 市場シェア分析(2023年

16.18.2.1. 製品別

16.18.2.2. 適応症別

16.18.2.3. エンドユーザー別

16.19. 日本

16.19.1. 価格分析

16.19.2. 市場シェア分析、2023年

16.19.2.1. 製品別

16.19.2.2. 適応症別

16.19.2.3. エンドユーザー別

16.20. 韓国

16.20.1. 価格分析

16.20.2. 市場シェア分析(2023年

16.20.2.1. 製品別

16.20.2.2. 適応症別

16.20.2.3. エンドユーザー別

16.21. GCC諸国

16.21.1. 価格分析

16.21.2. 市場シェア分析(2023年

16.21.2.1. 製品別

16.21.2.2. 適応症別

16.21.2.3. エンドユーザー別

16.22. 南アフリカ

16.22.1. 価格分析

16.22.2. 市場シェア分析、2023年

16.22.2.1. 製品別

16.22.2.2. 適応症別

16.22.2.3. エンドユーザー別

16.23. イスラエル

16.23.1. 価格分析

16.23.2. 市場シェア分析、2023年

16.23.2.1. 製品別

16.23.2.2. 適応症別

16.23.2.3. エンドユーザー別

17. 市場構造分析

17.1. 競争ダッシュボード

17.2. 競合ベンチマーキング

17.3. トッププレーヤーの市場シェア分析

17.3.1. 地域別

17.3.2. 製品別

17.3.3. 適応症別

17.3.4. エンドユーザー別

18. 競合分析

18.1. 競争の深層

18.1.1. ジョンソン・エンド・ジョンソン

18.1.1.1. 概要

18.1.1.2. 製品ポートフォリオ

18.1.1.3. 市場セグメント別の収益性

18.1.1.4. 販売拠点

18.1.1.5. 戦略の概要

18.1.1.5.1. マーケティング戦略

18.1.1.5.2. 製品戦略

18.1.1.5.3. チャネル戦略

18.1.2. マイラン製薬

18.1.2.1. 概要

18.1.2.2. 製品ポートフォリオ

18.1.2.3. 市場セグメント別の収益性

18.1.2.4. 販売拠点

18.1.2.5. 戦略の概要

18.1.2.5.1. マーケティング戦略

18.1.2.5.2. 製品戦略

18.1.2.5.3. チャネル戦略

18.1.3. メディガス社

18.1.3.1. 概要

18.1.3.2. 製品ポートフォリオ

18.1.3.3. 市場セグメント別収益性

18.1.3.4. 販売拠点

18.1.3.5. 戦略の概要

18.1.3.5.1. マーケティング戦略

18.1.3.5.2. 製品戦略

18.1.3.5.3. チャネル戦略

18.1.4. ドクター・レディーズ・ラボラトリーズ・リミテッド

18.1.4.1. 概要

18.1.4.2. 製品ポートフォリオ

18.1.4.3. 市場セグメント別収益性

18.1.4.4. 販売拠点

18.1.4.5. 戦略の概要

18.1.4.5.1. マーケティング戦略

18.1.4.5.2. 製品戦略

18.1.4.5.3. チャネル戦略

18.1.5. トーラックスメディカル

18.1.5.1. 概要

18.1.5.2. 製品ポートフォリオ

18.1.5.3. 市場セグメント別収益性

18.1.5.4. 販売拠点

18.1.5.5. 戦略の概要

18.1.5.5.1. マーケティング戦略

18.1.5.5.2. 製品戦略

18.1.5.5.3. チャネル戦略

18.1.6. メドトロニック社

18.1.6.1. 概要

18.1.6.2. 製品ポートフォリオ

18.1.6.3. 市場セグメント別収益性

18.1.6.4. 販売拠点

18.1.6.5. 戦略の概要

18.1.6.5.1. マーケティング戦略

18.1.6.5.2. 製品戦略

18.1.6.5.3. チャネル戦略

18.1.7. アストラゼネカ

18.1.7.1. 概要

18.1.7.2. 製品ポートフォリオ

18.1.7.3. 市場セグメント別収益性

18.1.7.4. 販売拠点

18.1.7.5. 戦略の概要

18.1.7.5.1. マーケティング戦略

18.1.7.5.2. 製品戦略

18.1.7.5.3. チャネル戦略

18.1.8. テバ・ファーマシューティカル・インダストリーズ

18.1.8.1. 概要

18.1.8.2. 製品ポートフォリオ

18.1.8.3. 市場セグメント別収益性

18.1.8.4. 販売拠点

18.1.8.5. 戦略の概要

18.1.8.5.1. マーケティング戦略

18.1.8.5.2. 製品戦略

18.1.8.5.3. チャネル戦略

18.1.9. 武田薬品工業株式会社

18.1.9.1. 概要

18.1.9.2. 製品ポートフォリオ

18.1.9.3. 市場セグメント別収益性

18.1.9.4. 販売拠点

18.1.9.5. 戦略の概要

18.1.9.5.1. マーケティング戦略

18.1.9.5.2. 製品戦略

18.1.9.5.3. チャネル戦略

18.1.10. グラクソスミスクライン社

18.1.10.1. 概要

18.1.10.2. 製品ポートフォリオ

18.1.10.3. 市場セグメント別の収益性

18.1.10.4. 販売拠点

18.1.10.5. 戦略の概要

18.1.10.5.1. マーケティング戦略

18.1.10.5.2. 製品戦略

18.1.10.5.3. チャネル戦略

18.1.11. バイエル薬品

18.1.11.1. 概要

18.1.11.2. 製品ポートフォリオ

18.1.11.3. 市場セグメント別収益性

18.1.11.4. 販売拠点

18.1.11.5. 戦略の概要

18.1.11.5.1. マーケティング戦略

18.1.11.5.2. 製品戦略

18.1.11.5.3. チャネル戦略

19. 前提条件と略語

20. 調査方法

*** 本調査レポートに関するお問い合わせ ***