世界の感染性呼吸器疾患診断市場(2023年~2031年):製品タイプ別、サンプルタイプ別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

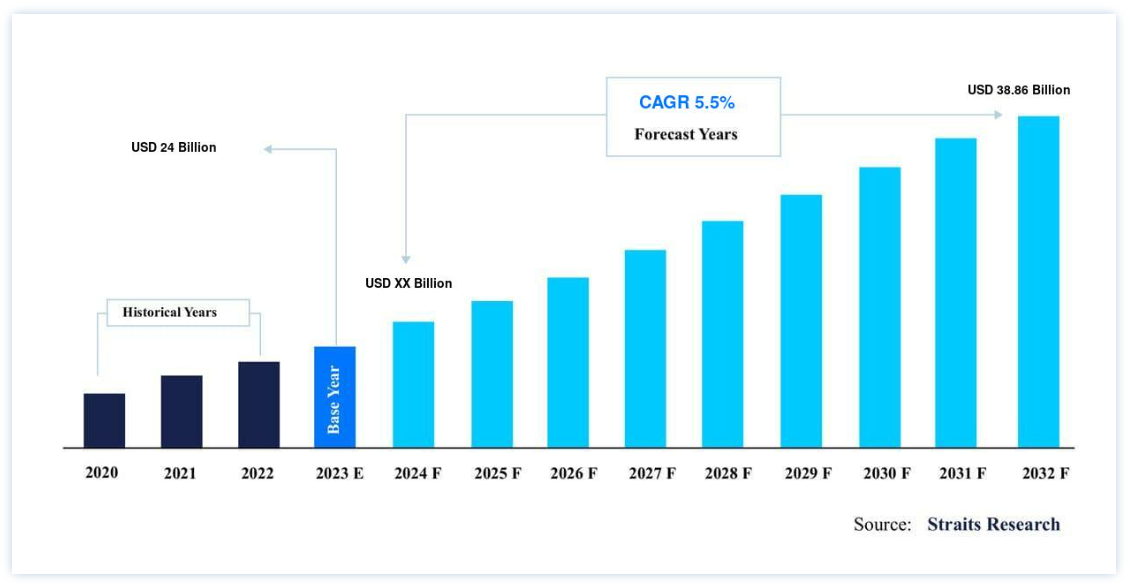

感染性呼吸器疾患診断の世界市場規模は、2022年には 240億米ドルと評価され、2031年には 38.2031年までに860億ドル、 予測期間中(2023-2031年)の CAGR 5.5% で成長すると予測されています。 感染性呼吸器疾患の世界的な有病率の高さ、呼吸器疾患検査における技術進歩などの要因が市場成長を促進している。

呼吸器系の感染性疾患 診断学は、医療専門家がウイルス、細菌、またはその他の病原体によって引き起こされる呼吸器疾患を特定し、診断するために利用する様々な手順や技術を包含する広い用語である。 これらの疾患には、インフルエンザウイルス、COVID-19、肺炎、結核、その他様々な呼吸器感染症が含まれる。 適切な治療、患者管理、感染対策には、正確な診断と迅速な対応が必要である。 分子生物学的検査、血清学的検査、抗原の検出、X線検査やCTスキャンなどの画像診断法などが、診断の際に利用される。

ポリメラーゼ連鎖反応(PCR)などの分子検査は、非常に高感度で特異的であるため、頻繁に採用されている。 これらの検査は一般的に病原体の遺伝物質を検出するために用いられる。 感染に対する反応として免疫系が作り出す抗体は、血清学的検査によって同定することができる。 放射線画像診断は、肺の問題を可視化するのに役立つ。 迅速かつ正確な感染性呼吸器疾患の診断検査は、感染症の発生を抑え、適切な治療法を導き、重症化する可能性があり感染力が強い感染症の蔓延を抑える上で重要な役割を果たします。

感染性呼吸器疾患診断薬市場の成長要因

感染性呼吸器疾患の世界的な流行

感染症の診断において、分子診断薬は、迅速かつ高い精度で回答を提供するため不可欠である。 結核、インフルエンザ、COVID-19のような感染性呼吸器疾患の有病率の上昇が、本推計の対象期間における市場拡大の主な要因になると予測される。 この推定は市場規模を決定するために実施された。 世界保健機関(WHO)は、結核が140万人の死因となっていることから、結核を全世界の主要死因トップ10のひとつと認定している。

さらに、HIVやHPVといった性感染症(STI)の頻度が高まることで、潜在的な顧客層がこの業界に大量に供給されると予測されている。 HIV感染者は、通常HIV感染者の主な死因とされる結核など、他の病気に特にかかりやすい。 HIVに感染すると、他の感染症に非常にかかりやすくなるからである。

呼吸器疾患検査における技術の進歩

技術の急速な進歩は、正確な所見、携帯性、費用対効果を可能にすることで、この市場に大きな影響を与えるだろう。 正確で精度の高い結果を得るために、企業は商品を改良している。 主要企業は、他のキットメーカーと提携するか、発展途上の疾患を検出できる診断キットを作成するための研究開発に投資するか、あるいはその両方によって、qPCR装置を使用する検査項目の数を増やしている。 感染性呼吸器疾患診断薬市場は、セファイド社がGeneXpertプラットフォームで結核を検査するXpertアッセイを発表したことで牽引される可能性が高い。 これはサハラ以南のアフリカ、東アジア、ラテンアメリカにおけるアンメットニーズを満たすものである。

この市場は、病気の診断と進行のための新規製品の発売によって刺激されると予測される。 パンデミックの第1波と第2波では、肺CTスキャン、造影超音波検査、および同様の技術がCOVID-19患者の評価に広く採用された。 SARS-CoV-2診断薬の上市は、特定の規制要件がある市場に対応するために進行中である。

市場抑制要因

診断薬の高価格

感染性呼吸器疾患の診断には、分子診断学が正確で効率的な結果を提供する。 患者のCOVID-19を診断するためのゴールド・スタンダードはRT-PCR検査である。 しかし、この分野の主な障壁の一つは、分子検査のコストが高いことである。 価格を押し上げるもう一つの要因は、比較可能な商品が存在しないことである。 分子診断薬の様々な用途ごとに価格が大きく変動することが、この問題をさらに悪化させている。

医療当局は、メーカーの高コストの負担を軽減するために行動を起こしている。 COVID-19検査に対する米国FDAのEUA承認は、開発コストを下げ、より多くの検査場所で検査が利用できるようにするためのプロセスを迅速化すると予想される。 したがって、開発コストの低下により、消費者や医療従事者が検査にアクセスしやすくなると予測される。

市場機会

マルチプレックスpcr導入への注目の高まり

冬季にはRSV、肺炎、インフルエンザなどの呼吸器疾患が増加するのが一般的である。 この業界の主要企業は、研究開発に資金を注ぎ込み、各疾患に対する個別の診断テストを販売している。 マルチプレックスポリメラーゼ連鎖反応(PCR)は、ポリメラーゼ連鎖反応(PCR)技術の一形態で、PCR生化学混合物に多数のプライマーを加える。 従来のポリメラーゼ連鎖反応(PCR)技術を変えて、マルチプレックスPCRという様々な技術を生み出すことができる。

その結果、多数の遺伝子を同時に標的とすることが可能となり、従来のPCRを実施するのに必要な時間と費用を削減することができる。 Multiplex PCRはいくつかの重要なアプリケーションにおいて、従来のPCRアプローチに徐々に取って代わりつつある。 これらのアプリケーションには病原体の同定、一塩基多型に基づく変異の遺伝子型決定と解析、遺伝子間の接続の検出と解析などが含まれる。 マルチプレックスPCRは1990年代に初めて開発された。

地域別インサイト

北米:市場シェア3.3%で支配的な地域

北米は世界の感染性呼吸器疾患診断薬市場の最も重要なシェアホルダーであり、予測期間中のCAGRは3.3%と推定される。 その優れた精度、感度、特異性により、診断製品は北米で最も人気がある。 市場の拡大は、結核、RSV、インフルエンザAおよびB、COVID-19を含む疾患に対する検査需要の高まりによって促進されると予想される。 検査キットメーカーと体外診断事業との戦略的提携により、北米は感染性呼吸器疾患診断薬にとって有利な市場となっている。 市場の拡大は、新技術追加支払(NTAP)プログラムのような政府プログラムや償還規制によって促進されると予想されています。 CDCのAntimicrobial Stewardship Projectは、迅速な診断技術の創出と採用を急ぐためのものである。 最近の新型コロナウイルスのパンデミックは市場成長に寄与しそうであり、北米での検査実施数が市場を牽引すると予想される。

欧州:最も高いCAGRで急成長している地域

欧州は予測期間中に3.7%のCAGRを示すと予測されている。 この地域の市場拡大は、感染症の蔓延の増加、関連技術の発展、政府による積極的な措置に起因している。 感染症の早期診断を受けることの利点について一般市民を啓蒙する場合、政府機関の役割が最も重要である。 この地域では、感染症の検査を受ける人の数が増加しており、これが市場拡大の主な原動力になると予想される。 欧州の人々は中程度の症状でも検査を受けるため、この地域の検査率は最も高い。 しかし、スペイン、イギリス、フランスなどは、検査キットの需要を満たすのに苦労しているため、病気の人しか検査していない。

アジア太平洋市場は、健康増進策、技術の向上、消費者の意識向上により拡大している。 感染症の流行、診断用製品に対するニーズの高まり、人口基盤の拡大が市場拡大に寄与している。 台湾、オーストラリア、韓国、中国などのアジア太平洋諸国では、診断検査に対する医療費償還制度が存在する。 主な成長の原動力は、科学研究への取り組み、経済成長、満たされていない重要な要件である。 医療規制環境の改善により、国際的なプレーヤーは高成長国への投資やビジネスチャンスに引き寄せられる。 地域市場の拡大は、政府による医療給付、意識の向上、一流の医療への需要といった好ましい変化によっても促進される。

ラテンアメリカは、産業規制や臨床検査実施費用の払い戻しに関する政府の措置により、健全な速度で拡大するだろう。 最近、アルゼンチンは医療制度を変えることを提案し、その中で政府は制度を改善するために民間の支払者の管理を引き受けるべきだと述べた。 その結果、一般の人々にとって検査がよりリーズナブルな価格になり、体外診断用医薬品や試薬の需要が高まる可能性がある。 その結果、医療分野への民間投資が阻害され、医療の進歩速度が低下する可能性がある。

中東・アフリカ(MEA)で経済が発展している国には、サウジアラビア、UAE、南アフリカなどがある。 結核、肺炎、百日咳などの感染性呼吸器疾患の有病率が高いことが、この地域の市場を活性化している。 南アフリカのような発展途上国に見られるように、経済発展と満たされていない医療ニーズが市場成長の主な要因である。 未開拓の可能性が大きく、疾病の早期発見が不可欠であることから、業界の成長が期待されている。 この分野では、感染症や伝染病が非常に一般的である。

感染性呼吸器疾患診断薬の市場細分化分析

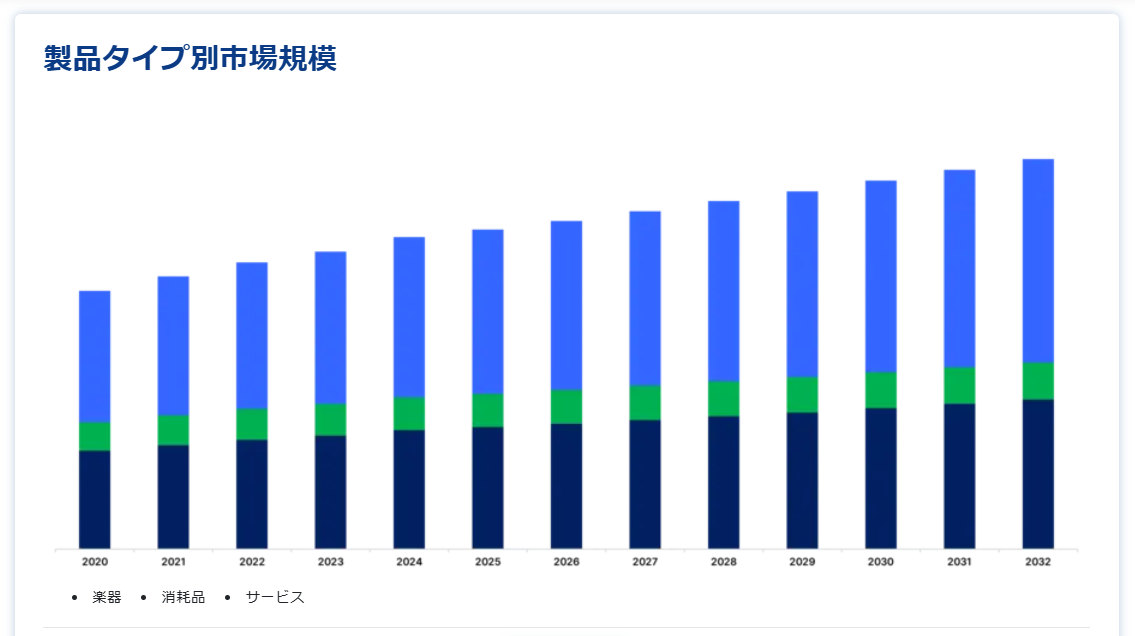

製品タイプ別

市場は機器、消耗品、サービスに二分される。 消耗品セグメントは世界市場を支配しており、予測期間のCAGRは4.1%と予測されている。 消耗品は、検査材料の大幅な需要と製造能力の向上により、今後数年間で大きく成長すると予想される。 しかし、政府の封鎖とCOVID-19による世界的な需要増により、消耗品の供給不足が発生した。 これら両方の要因が状況を悪化させた。 COVID-19に採用されている診断検査の妥当性確認とモニタリングのための革新的な技術の発売が市場拡大の原動力になると予測されている。 また、結核の早期診断に重点を置いた取り組みが市場の成長に寄与している。

サンプルタイプ別

市場は、唾液、上咽頭スワブ(NPS)、前鼻腔スワブ、血液、その他にセグメント化される。 上咽頭スワブは、様々な診断手順のためのサンプル採取に使用される。 これらの手順には、迅速抗原検出検査、直接蛍光抗体検査、ポリメラーゼ連鎖反応などが含まれますが、これらに限定されるものではありません。 綿棒サンプルは様々な方法で採取される。 これらの検査は、COVID-19、RSV、結核など、さまざまな病気に関する診断を下すために行われる。 これらの検査を実施する目的は、正確な診断を下すことである。 COPAN ITALIA SpaやNoble Bioなど、いくつかの異なるメーカーが現在、米国市場で綿棒を販売している。 これらの企業は、この市場に参加することで非常に大きな利益を得ることができる。

技術別

市場は免疫測定、分子診断学、微生物学、その他の技術に二分される。 分子診断学セグメントは最も高い市場シェアを占め、予測期間中のCAGRは2.2%と予測される。 分子診断では、PCR、等温核酸増幅技術(INAAT)、次世代シーケンシング(NGS)を含む数多くの技術が使用されている。 分子診断を行うためのDNA増幅技術として最も有名で信頼性の高いゴールドスタンダード技術は、ポリメラーゼ連鎖反応(PCR)である。 この市場は、呼吸器ウイルスを特定するための高スループットPCR技術の利用が増加することによって牽引されると予想される。 インフルエンザ、RSV、COVID-19は共通の症状を持つため、企業は1回の綿棒で様々な病気を診断できるマルチプレックス検査を開発している。

PCRは一般的に大型の装置を必要とするが、この分野の研究が進むにつれ、切手サイズのプラズマ流体チップのような進歩が見られるようになった。 保管やコールドチェーン物流など、分子診断の限界を超える最先端技術を導入する企業は、市場成長を加速させると予想される。 DNAシーケンシング手順や、シーケンシングプラットフォームやRNAシーケンシングなど新たに開発されたNGS技術は、分子診断市場向けのシーケンシング技術の一例である。 SARS-CoV-2のような新興感染症株のサーベイランスや同定にNGSを使用することで、ウイルス性疾患の発生を早期に発見できる可能性がある。

用途別

市場はCOVID-19、インフルエンザ、呼吸器合胞体ウイルス(RSV)、結核、溶連菌検査、その他呼吸器疾患検査に二分される。 COVID-19セグメントは最も高い市場シェアを所有し、予測期間中のCAGRは7.3%と予測される。 WHOが管理するダッシュボードが示すように、COVID-19の確定症例は220,904,838件である。 罹患数の多さから診断ツールに対する強い需要があり、規制当局は緊急用として承認されたCOVID-19検査の数を増やしている。 パンデミック危機におけるCOVID-19の管理と予防を支援するため、研究目的の検査の緊急使用には承認が必要である。

医療従事者も政府もこの承認を必要としている。 自動化されたハイスループット検査を可能にする技術的ブレークスルーが増えれば、市場の拡大が促進される。 主要企業が消費者に直接販売する検査キットを導入したことで、検体の採取を有資格者が行う必要がなくなり、納期も大幅に短縮された。 COVID-19検査用診断薬の需要は、世界的なワクチン接種数の増加により、予測期間を通じて減少すると予想される。

エンドユーザー別

市場は病院、診断ラボ、医院、その他のエンドユーザーに分けられる。 病院セグメントは市場貢献度が最も高く、予測期間のCAGRは2.7%と推定される。 COVID-19、呼吸器合胞体ウイルス(RSV)、インフルエンザなどの呼吸器感染症に必要な管理された治療と24時間のモニタリングは、病院環境でのみ提供可能であり、入院を奨励している。 医療費の増大と疾病負担の増加は、この分野の成長を促す可能性がある。 The Pulseによると、米国では画像診断の60%近くを病院が行っている。

COVID-19の流行により、重篤なCOVID-19症状を持つ患者のCTやX線スキャンの需要が増加している。 これはセグメント成長に影響を与える重要な要素である。 しかし、COVID-19感染を恐れるあまり、人々は疾病検査のために病院を訪れることを躊躇している。 各社は、ワクチン接種の拡大によりパンデミックが改善されたことから、病院の検査室をターゲットにした製品の紹介に力を入れている。 例えば、biome Rieux SAは、卓上型免疫測定装置を用いて、インターフェロン-γ放出アッセイで病院検査室へのアプローチを狙っている。 したがって、このようなプログラムはセグメント拡大を後押しする。

感染性呼吸器疾患診断薬市場のセグメンテーション

製品タイプ別(2019年〜2031年)

インスツルメンツ

消耗品

サービス

サンプルタイプ別 (2019-2031)

唾液

上咽頭スワブ (NPS)

前鼻腔スワブ

血液

その他

技術別 (2019-2031)

免疫測定

分子診断学

微生物学

その他の技術

アプリケーション別 (2019-2031)

COVID-19

インフルエンザ

呼吸器合胞体ウイルス(RSV)

結核

溶連菌検査

その他の呼吸器疾患検査

エンドユーザー別(2019年〜2031年)

病院

診断研究所

医院

その他のエンドユーザー

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の感染性呼吸器疾患診断市場規模分析

9. 北米の感染性呼吸器疾患診断市場分析

10. ヨーロッパの感染性呼吸器疾患診断市場分析

11. APACの感染性呼吸器疾患診断市場分析

12. 中東・アフリカの感染性呼吸器疾患診断市場分析

13. ラタムの感染性呼吸器疾患診断市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***