世界のインフルエンザ診断市場:検査別、エンドユーザー別、地域別の動向分析&予測(2024年~2034年)

| 本レポートは、世界市場の動向と予測について詳細に分析した内容を提供しています。以下に主要なポイントを要約いたします。 まず、世界市場の展望として、需要と供給の動向、技術の進展に関するロードマップが示されています。需要サイドでは、消費者の嗜好や市場ニーズの変化が影響を与え、供給サイドでは技術革新や新規プレーヤーの参入が市場に変化をもたらしています。また、分析と提言を通じて、今後の市場戦略を検討するための基盤が提供されています。 市場概要では、対象とする市場の範囲や分類が明確にされており、特に市場の定義や限界についても触れられています。 市場の背景としては、ダイナミクスが重要な役割を果たしており、促進要因や阻害要因、さらには市場における機会やトレンドが分析されています。シナリオ予測においては、楽観的、現実的、保守的なシナリオそれぞれに基づいた需要予測が示されており、投資可能性や地域別の市場展望も考察されています。 続いて、2019年から2023年までの過去の市場規模と、2024年から2034年までの将来予測が行われています。過去の市場動向を踏まえた成長トレンドと絶対額の機会についての分析も提供されています。 また、検査タイプ別及び最終用途別の市場分析が行われており、特に病院、POCT(ポイントオブケアテスト)、検査室などのセグメントごとに市場規模の推移と将来予測が詳細に述べられています。 地域別の市場分析では、北米、ラテンアメリカ、西ヨーロッパ、東欧、南アジア・太平洋、東アジア、中東・アフリカといった主要地域について、過去の市場規模と将来の予測が示され、各地域の市場魅力度も評価されています。 市場構造分析や競合分析では、主要プレーヤーの市場シェアや競争状況が詳述されており、特に各企業の戦略や製品ポートフォリオについても触れられています。市場における主要企業として、3M、アボット、ベクトン、メリディアン・バイオサイエンス、クィデル、ホフマン・ラ・ロシュ、サーモフィッシャーサイエンティフィックなどが挙げられ、それぞれの企業の市場での位置づけや戦略が分析されています。 最後に、調査方法や使用された前提条件、略語についても説明があり、信頼性の高いデータに基づいていることが強調されています。 このレポートは、今後の市場動向を把握し、戦略的な意思決定を行うための重要な情報源となることでしょう。 |

*** 本調査レポートに関するお問い合わせ ***

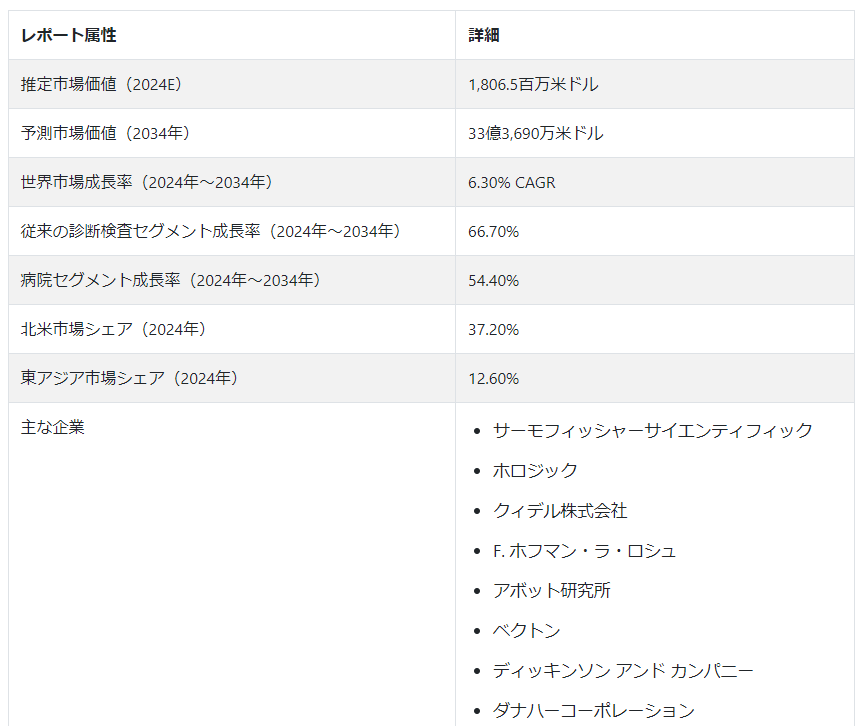

世界のインフルエンザ診断市場は、2024年には18億650万USドルと推定され、2034年には33億36.2024年から2034年までのCAGR 6.3%の予測で、2034年までに3,336.

パンデミック後、一般住民の健康と個人ケアに対する意識が高まっている。 このため、特に医療インフラが発達している国々では、医療分野における効果的なインフルエンザ管理治療に対する需要が高まっている。 製薬業界の活況も、インフルエンザ診断治療市場成長の主要な推進要因の1つと考えられている。

インフルエンザの罹患率の上昇も市場成長の大きな要因である。 長年にわたり、進化する新型ウイルスが流入している。 このため、アウトブレイクを追跡・管理し、特定のインフルエンザ株を特定し、的を絞ったタイムリーな介入を可能にする効果的な診断ツールが継続的に必要とされている。

これに加えて、診断技術の進歩も市場の拡大に極めて重要な役割を果たしている。 長期的には、分子診断、迅速抗原検査、その他の診断方法における技術革新により、インフルエンザ検査の効率と精度が向上している。 これらの進歩により診断能力が向上し、医療提供者や医療施設がこれらのソリューションを採用するようになり、市場は拡大した。

インフルエンザ診断市場は、2019年に13億5690万USドルの推定収益を生み出した。 2019年から2023年にかけて、市場は5.89% CAGRのペースで成長し、US$ 449.60 millionという驚異的な収益を追加した。

世界的なインフルエンザ診断需要の急増を促進する要因は?

「市場成長を補完するインフルエンザ罹患率の上昇」「市場成長を補完するインフルエンザ罹患率の上昇」。

インフルエンザの発生件数の増加が、インフルエンザ診断市場の成長を促進しています。 このことは、各国政府が公衆衛生対策に優先順位をつけ、資源を配分し、インフルエンザが国民に与える重大な影響に対処するための包括的な戦略を実施するきっかけにもなっている。 医療機関は、官民を問わず、研究開発イニシアチブに投資することにより、インフルエンザ診断治療の改善に数百万ドルを投じている。

「インフルエンザ診断における技術的進歩が市場の成長を促進する」。

技術の進歩はインフルエンザ診断業界の成長を促進します。 これらの技術革新は、インフルエンザ症例の検出と管理のスピード、正確性、有効性を向上させる上で極めて重要な役割を果たしている。 これにより、インフルエンザ診断治療に対する一般住民の絶大な信頼と信用が生まれ、インフルエンザ診断市場の成長を後押ししている。

インフルエンザ診断ソリューションに対する需要も、これらの技術を用いたインフルエンザの診断スピードの速さによって急増している。 技術の進歩により、医療施設は遠隔地、救急部、診療所などさまざまな環境で臨時の検査キャンプを設置することもできるようになった。 このような広範な利用可能性も、市場全体にプラスに寄与している。

インフルエンザ診断市場の拡大を妨げているものは何か?

インフルエンザ診断薬の市場成長を鈍らせる重大な阻害要因の1つは、インフルエンザの季節性である。 このため、診断検査に対する需要が変動する。 また、インフルエンザ診断薬はインフルエンザの流行期に需要が高まるが、ピーク以外の時期には減少する。 このような不確実性は、長期的にはインフルエンザ診断薬市場の大きな妨げとなる。

また、特に低開発地域や発展途上地域における医療インフラの格差も、高度な診断技術の普及を制限している。 これらすべての要因が市場の成長を制限している。

国別インサイト

北米のインフルエンザ診断市場は例外的な成長を遂げ、2034年までの平均CAGRは6.40%と予測されている。 この急成長の主な要因は、主要国、特に米国とメキシコにおけるインフルエンザ診断薬需要の増加である。 2024年の市場シェアは87.70%と推定され、米国がインフルエンザ診断薬業界を支配している。

東アジアのインフルエンザ診断市場は、2024年に年平均成長率6.60%を目指し、大幅な進展を見せると予測されている。 この地域では、日本が業界の主要プレーヤーとして浮上し、2024年には45.10%という大きなシェアを占めている。

なぜ米国は北米地域のインフルエンザ診断市場をリードしているのか?

北米市場は2024年に6億7,100万米ドルに達し、収益シェアは37.20%に達し、さらに2034年まで6.40%のCAGRで拡大すると予測されています。米国のインフルエンザ診断業界は2024年に5億8,900万米ドルに達すると推定されています。米国におけるインフルエンザ診断の需要は、2034年まで6.4%のCAGRで増加すると予測されています。

米国はいくつかの推進力に恵まれており、インフルエンザ診断市場をリードする国となっています。米国は、先進的な医療施設、研究所、診断センターを備えた、最も先進的で洗練されたヘルスケアエコシステムを有しています。これが革新的なインフルエンザ診断技術の広範な採用を支え、市場の成長を後押ししています。これに加えて、米国はヘルスケアおよび製薬分野の研究開発の中心地でもあります。これにより、米国は世界のインフルエンザ診断市場をリードする国の1つとしての地位を確立しています。

東アジアのインフルエンザ診断市場で大きなシェアを占める国はどこか?

「日本の医療に対する技術革新と政府の取り組み」

日本のインフルエンザ診断業界は、2024年にはUS$ 102 millionと推定され、東アジア市場の45.1%という大きなシェアを獲得する。 インフルエンザ診断キットの売上は、2034年までCAGR6.1%を記録すると予測されている。

日本には先進的な医療施設があり、これが市場成長の原動力となっている。 これに加えて、日本政府は医療に強いコミットメントを示している。 このため、日本政府はインフルエンザ診断ラボ、検査キャンプ、臨時検査施設に大規模な投資を行っており、インフルエンザ診断薬市場のシェアを拡大している。

カテゴリー別インサイト

検査タイプ別では、従来型診断検査分野が2024年に66.70%の市場シェアを占めると推定される。 同時に、分子診断検査セグメントは33.30%のシェアを確保し、市場のリソースの多様性と安定性に大きく貢献すると予測されている。

エンドユーザー別では、病院セグメントが2024年に54.40%のシェアを獲得し、インフルエンザ診断業界における優位性を示している。

どのエンドユーザーがインフルエンザ診断ソリューションを広く採用しているか?

「病院と臨床検査室がインフルエンザ診断ソリューションの需要を牽引」

病院と臨床検査室は、インフルエンザ診断ソリューションの主要なエンドユーザーである。 呼吸器症状を呈する患者の中からインフルエンザ患者を迅速かつ正確に特定するために、これらの方法論に対する需要が高まっている。 さらに、タイムリーで適切な治療戦略を開始し、病気の重症度を軽減するため、その人気も高まっている。

迅速で正確な診断ソリューションは、インフルエンザ患者の早期発見に貢献し、患者や医療従事者の院内感染リスクを最小限に抑える予防策の実施に役立ちます。

競合他社の状況

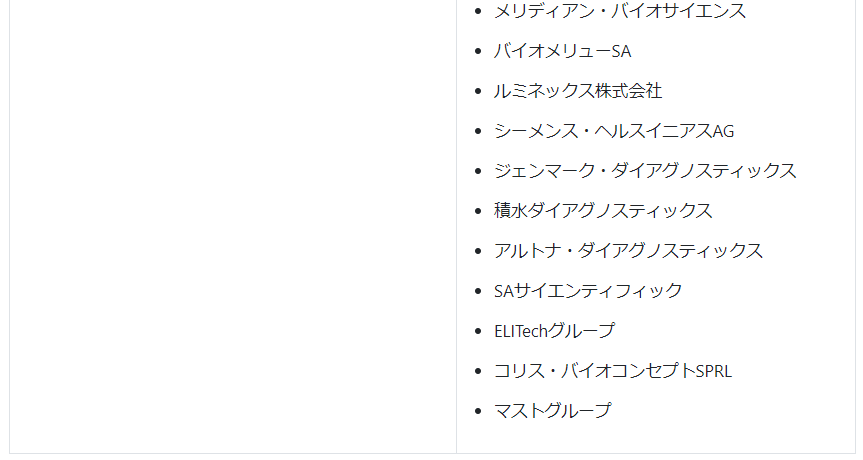

インフルエンザ診断薬業界は、様々なレベルのプレーヤーによって構成されている。 主なプレーヤーには、ベクトン、アボット・ラボラトリーズ、F.ホフマン・ラ・ロシュAG、クイデル・コーポレーション、ホロジック、サーモフィッシャーサイエンティフィックなどがある。

主要企業は、無数の高度なインフルエンザ診断治療とソリューションの開発に取り組んでいる。 病院、診断研究所、研究・学術機関、受託研究機関は、インフルエンザ診断ソリューションや技術をこれらの企業に依存している。 小規模な企業も市場に存在するが、消費者基盤やマーケティング能力は限られている。 こうした企業は一般的に、自社製品に新技術を導入する際、業界大手の技術革新に頼っている。

最近の動向|マイラボ株式会社

2023年11月、MylabとEkincareは、インフルエンザ点鼻ワクチンNASOVAC-S4のプロモーションのために協力した。 非侵襲的で苦痛のない鼻からの投与により、企業の従業員健康増進プログラムにとって魅力的な選択肢となる。

2023年11月、光州科学技術研究所の研究者らは、A型インフルエンザウイルス検出用の金属増強蛍光プローブを開発した。 このプローブを組み込んだラテラルフロー免疫センサーにより、迅速、正確、費用対効果に優れ、高感度の分子診断が可能となった。 この技術により、20分以内にウイルスを検出できるようになった。

2023年1月、ロシュ社は欧州委員会が1歳以上の小児におけるインフルエンザの治療と予防にXofluzaを承認したと発表した。 この抗ウイルス剤は、オセルタミビルよりも早くウイルス複製を停止させるという、約20年ぶりの新しい作用機序を持つインフルエンザ治療薬である。

インフルエンザ診断産業調査の主要セグメント

検査別 :

従来型インフルエンザ診断検査

迅速インフルエンザ診断検査(RIDTs)

直接蛍光抗体(DFA)検査

ウイルス培養

血清学的アッセイ

分子インフルエンザ診断検査

逆転写ポリメラーゼ連鎖反応(RT-PCR)

等温核酸増幅検査(INAAT)

ループ媒介等温増幅アッセイ

転写媒介等温増幅アッセイ

転写媒介等温増幅アッセイ

エンドユーザー別:

病院・臨床検査室

診断基準研究所

学術・研究機関

地域別 :

北米

ラテンアメリカ

ヨーロッパ

アジア太平洋

中東・アフリカ (MEA)

– よくある質問

2019年のインフルエンザ診断市場の市場規模は?

2019年の世界のインフルエンザ診断薬市場規模は13億5,690万米ドルであった。

2024年のインフルエンザ診断薬の売上見通しは?

2024年におけるインフルエンザ診断薬の売上見通しは、18億650万米ドルとなる見込みである。

2034年までのインフルエンザ診断薬の需要見通しは?

インフルエンザ診断薬の需要は、2034年までに33億3,690万米ドルに達すると予測される。

インフルエンザ診断ソリューションの採用予測は?

インフルエンザ診断薬の採用は、2034年までCAGR 6.3%で増加すると予測される。

北米市場の成長予測は?

北米のインフルエンザ診断薬市場は、2034年まで年平均成長率6.4%で拡大すると予測される。

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 投資可能性マトリックス

3.5. PESTLE分析とポーター分析

3.6. 規制情勢

3.6.1. 主要地域別

3.6.2. 主要国別

3.7. 地域別親市場展望

4. 世界市場分析2019-2023年と予測、2024-2034年

4.1. 過去の市場規模金額(百万米ドル)分析、2019-2023年

4.2. 現在と将来の市場規模金額(百万米ドル)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対額機会分析

5. 世界市場分析2019-2023年および予測2024-2034年:検査タイプ別

5.1. はじめに/主な調査結果

5.2. 検査タイプ別の過去市場規模金額(百万米ドル)分析、2019年~2023年

5.3. 検査タイプ別の現在および将来の市場規模金額(百万米ドル)分析と予測、2024年~2034年

5.3.1. RIDT

5.3.2. RT-PCR

5.3.3. 細胞培養

5.3.4. その他

5.4. 検査タイプ別前年比成長トレンド分析(2019年~2023年

5.5. 検査タイプ別絶対額機会分析、2024年~2034年

6. 最終用途別の世界市場分析2019-2023年および予測2024-2034年

6.1. イントロダクション/主な調査結果

6.2. 最終用途別の過去市場規模金額(百万米ドル)分析、2019年~2023年

6.3. 最終用途別の現在および将来の市場規模金額(百万米ドル)分析と予測、2024年~2034年

6.3.1. 病院

6.3.2. POCT

6.3.3. 検査室

6.4. エンドユース別前年比成長トレンド分析(2019年〜2023年

6.5. 最終用途別の絶対額機会分析、2024年~2034年

7. 地域別の世界市場分析2019-2023年および予測2024-2034年

7.1. はじめに

7.2. 過去の地域別市場規模金額(百万米ドル)分析、2019-2023年

7.3. 地域別の現在の市場規模金額(US$ Million)分析と予測、2024年~2034年

7.3.1. 北米

7.3.2. ラテンアメリカ

7.3.3. 西ヨーロッパ

7.3.4. 東欧

7.3.5. 南アジア・太平洋

7.3.6. 東アジア

7.3.7. 中東・アフリカ

7.4. 地域別市場魅力度分析

8. 北米市場分析2019-2023年および予測2024-2034年(国別

8.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年~2023年

8.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

8.2.1. 国別

8.2.1.1. 米国

8.2.1.2. カナダ

8.2.2. 検査タイプ別

8.2.3. 最終用途別

8.3. 市場魅力度分析

8.3.1. 国別

8.3.2. 検査タイプ別

8.3.3. 最終用途別

8.4. 主要項目

9. ラテンアメリカ市場分析2019-2023年および予測2024-2034年(国別

9.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年~2023年

9.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

9.2.1. 国別

9.2.1.1. ブラジル

9.2.1.2. メキシコ

9.2.1.3. その他のラテンアメリカ

9.2.2. 検査タイプ別

9.2.3. 最終用途別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. 検査タイプ別

9.3.3. 最終用途別

9.4. 主要項目

10. 西欧市場分析2019-2023年および予測2024-2034年(国別

10.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年〜2023年

10.2. 市場分類別市場規模金額(百万米ドル)予測、2024-2034年

10.2.1. 国別

10.2.1.1. ドイツ

10.2.1.2. イギリス

10.2.1.3. フランス

10.2.1.4. スペイン

10.2.1.5. イタリア

10.2.1.6. その他の西ヨーロッパ

10.2.2. 検査タイプ別

10.2.3. 最終用途別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 検査タイプ別

10.3.3. 最終用途別

10.4. 主要項目

11. 東欧市場分析2019-2023年および予測2024-2034年(国別

11.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年~2023年

11.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. ポーランド

11.2.1.2. ロシア

11.2.1.3. チェコ共和国

11.2.1.4. ルーマニア

11.2.1.5. その他の東欧諸国

11.2.2. 検査タイプ別

11.2.3. 最終用途別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. 検査タイプ別

11.3.3. 最終用途別

11.4. キーポイント

12. 南アジア・太平洋市場の国別分析2019〜2023年および予測2024〜2034年

12.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年〜2023年

12.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

12.2.1. 国別

12.2.1.1. インド

12.2.1.2. バングラデシュ

12.2.1.3. オーストラリア

12.2.1.4. ニュージーランド

12.2.1.5. その他の南アジア・太平洋地域

12.2.2. 検査タイプ別

12.2.3. 最終用途別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 検査タイプ別

12.3.3. 最終用途別

12.4. 主要項目

13. 東アジア市場分析2019-2023年および予測2024-2034年(国別

13.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年~2023年

13.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. 中国

13.2.1.2. 日本

13.2.1.3. 韓国

13.2.2. 検査タイプ別

13.2.3. 最終用途別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 検査タイプ別

13.3.3. 最終用途別

13.4. 主要項目

14. 中東・アフリカ市場分析2019-2023年および予測2024-2034年(国別

14.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年〜2023年

14.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

14.2.1. 国別

14.2.1.1. GCC諸国

14.2.1.2. 南アフリカ

14.2.1.3. イスラエル

14.2.1.4. その他のMEA

14.2.2. 検査タイプ別

14.2.3. 最終用途別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. 検査タイプ別

14.3.3. 最終用途別

14.4. 主要項目

15. 主要国市場分析

15.1. 米国

15.1.1. 価格分析

15.1.2. 市場シェア分析(2023年

15.1.2.1. 検査タイプ別

15.1.2.2. 最終用途別

15.2. カナダ

15.2.1. 価格分析

15.2.2. 市場シェア分析(2023年

15.2.2.1. 検査タイプ別

15.2.2.2. 最終用途別

15.3. ブラジル

15.3.1. 価格分析

15.3.2. 市場シェア分析、2023年

15.3.2.1. 検査タイプ別

15.3.2.2. 最終用途別

15.4. メキシコ

15.4.1. 価格分析

15.4.2. 市場シェア分析(2023年

15.4.2.1. 検査タイプ別

15.4.2.2. 最終用途別

15.5. ドイツ

15.5.1. 価格分析

15.5.2. 市場シェア分析、2023年

15.5.2.1. 検査タイプ別

15.5.2.2. 最終用途別

15.6. 英国

15.6.1. 価格分析

15.6.2. 市場シェア分析(2023年

15.6.2.1. 検査タイプ別

15.6.2.2. 最終用途別

15.7. フランス

15.7.1. 価格分析

15.7.2. 市場シェア分析、2023年

15.7.2.1. 検査タイプ別

15.7.2.2. 最終用途別

15.8. スペイン

15.8.1. 価格分析

15.8.2. 市場シェア分析、2023年

15.8.2.1. 検査タイプ別

15.8.2.2. 最終用途別

15.9. イタリア

15.9.1. 価格分析

15.9.2. 市場シェア分析、2023年

15.9.2.1. 検査タイプ別

15.9.2.2. 最終用途別

15.10. ポーランド

15.10.1. 価格分析

15.10.2. 市場シェア分析、2023年

15.10.2.1. 検査タイプ別

15.10.2.2. 最終用途別

15.11. ロシア

15.11.1. 価格分析

15.11.2. 市場シェア分析(2023年

15.11.2.1. 検査タイプ別

15.11.2.2. 最終用途別

15.12. チェコ共和国

15.12.1. 価格分析

15.12.2. 市場シェア分析、2023年

15.12.2.1. 検査タイプ別

15.12.2.2. 最終用途別

15.13. ルーマニア

15.13.1. 価格分析

15.13.2. 市場シェア分析、2023年

15.13.2.1. 検査タイプ別

15.13.2.2. 最終用途別

15.14. インド

15.14.1. 価格分析

15.14.2. 市場シェア分析、2023年

15.14.2.1. 検査タイプ別

15.14.2.2. 最終用途別

15.15. バングラデシュ

15.15.1. 価格分析

15.15.2. 市場シェア分析(2023年

15.15.2.1. 検査タイプ別

15.15.2.2. 最終用途別

15.16. オーストラリア

15.16.1. 価格分析

15.16.2. 市場シェア分析、2023年

15.16.2.1. 検査タイプ別

15.16.2.2. 最終用途別

15.17. ニュージーランド

15.17.1. 価格分析

15.17.2. 市場シェア分析(2023年

15.17.2.1. 検査タイプ別

15.17.2.2. 最終用途別

15.18. 中国

15.18.1. 価格分析

15.18.2. 市場シェア分析(2023年

15.18.2.1. 検査タイプ別

15.18.2.2. 最終用途別

15.19. 日本

15.19.1. 価格分析

15.19.2. 市場シェア分析、2023年

15.19.2.1. 検査タイプ別

15.19.2.2. 最終用途別

15.20. 韓国

15.20.1. 価格分析

15.20.2. 市場シェア分析(2023年

15.20.2.1. 検査タイプ別

15.20.2.2. 最終用途別

15.21. GCC諸国

15.21.1. 価格分析

15.21.2. 市場シェア分析(2023年

15.21.2.1. 検査タイプ別

15.21.2.2. 最終用途別

15.22. 南アフリカ

15.22.1. 価格分析

15.22.2. 市場シェア分析、2023年

15.22.2.1. 検査タイプ別

15.22.2.2. 最終用途別

15.23. イスラエル

15.23.1. 価格分析

15.23.2. 市場シェア分析、2023年

15.23.2.1. 検査タイプ別

15.23.2.2. 最終用途別

16. 市場構造分析

16.1. 競争ダッシュボード

16.2. 競合ベンチマーキング

16.3. トッププレーヤーの市場シェア分析

16.3.1. 地域別

16.3.2. 検査タイプ別

16.3.3. 最終用途別

17. 競合分析

17.1. 競争の深層

17.1.1. 3M

17.1.1.1. 概要

17.1.1.2. 製品ポートフォリオ

17.1.1.3. 市場セグメント別の収益性

17.1.1.4. 販売拠点

17.1.1.5. 戦略の概要

17.1.1.5.1. マーケティング戦略

17.1.2. アボット

17.1.2.1. 概要

17.1.2.2. 製品ポートフォリオ

17.1.2.3. 市場セグメント別の収益性

17.1.2.4. 販売拠点

17.1.2.5. 戦略の概要

17.1.2.5.1. マーケティング戦略

17.1.3. ベクトン

17.1.3.1. 概要

17.1.3.2. 製品ポートフォリオ

17.1.3.3. 市場セグメント別の収益性

17.1.3.4. 販売拠点

17.1.3.5. 戦略の概要

17.1.3.5.1. マーケティング戦略

17.1.4. メリディアン・バイオサイエンス社

17.1.4.1. 概要

17.1.4.2. 製品ポートフォリオ

17.1.4.3. 市場セグメント別の収益性

17.1.4.4. 販売拠点

17.1.4.5. 戦略の概要

17.1.4.5.1. マーケティング戦略

17.1.5. クィデル社

17.1.5.1. 概要

17.1.5.2. 製品ポートフォリオ

17.1.5.3. 市場セグメント別の収益性

17.1.5.4. 販売拠点

17.1.5.5. 戦略の概要

17.1.5.5.1. マーケティング戦略

17.1.6. ホフマン・ラ・ロシュ社

17.1.6.1. 概要

17.1.6.2. 製品ポートフォリオ

17.1.6.3. 市場セグメント別の収益性

17.1.6.4. 販売拠点

17.1.6.5. 戦略の概要

17.1.6.5.1. マーケティング戦略

17.1.7. SAサイエンティフィック社

17.1.7.1. 概要

17.1.7.2. 製品ポートフォリオ

17.1.7.3. 市場セグメント別の収益性

17.1.7.4. 販売拠点

17.1.7.5. 戦略の概要

17.1.7.5.1. マーケティング戦略

17.1.8. 積水診断薬

17.1.8.1. 概要

17.1.8.2. 製品ポートフォリオ

17.1.8.3. 市場セグメント別の収益性

17.1.8.4. 販売拠点

17.1.8.5. 戦略の概要

17.1.8.5.1. マーケティング戦略

17.1.9. サーモフィッシャーサイエンティフィック

17.1.9.1. 概要

17.1.9.2. 製品ポートフォリオ

17.1.9.3. 市場セグメント別の収益性

17.1.9.4. 販売拠点

17.1.9.5. 戦略の概要

17.1.9.5.1. マーケティング戦略

17.1.10. ホロジック社

17.1.10.1. 概要

17.1.10.2. 製品ポートフォリオ

17.1.10.3. 市場セグメント別の収益性

17.1.10.4. 販売拠点

17.1.10.5. 戦略の概要

17.1.10.5.1. マーケティング戦略

18. 前提条件と略語

19. 調査方法

*** 本調査レポートに関するお問い合わせ ***