産業調査:不眠症治療市場の概要(2024~2034年)~地域別、流通チャネル別、薬剤タイプ別

| 本レポートは、特定の市場の詳細な分析を提供するもので、主に市場の展望、需要と供給の動向、技術の進展、及び市場における競争環境を評価しています。以下に主要なポイントを要約いたします。 まず、世界市場の展望として、過去数年間の市場の成長を反映し、将来的な成長の見込みについても分析しています。需要サイドの動向では、消費者のニーズや好みの変化が市場に与える影響を取り上げています。供給サイドの動向に関しては、生産者や流通業者の役割、及び市場における競争の状況を詳述しています。また、技術ロードマップ分析では、今後の技術革新が市場に与える影響を評価しています。 次に、治療タイプ別や流通チャネル別の市場分析を行い、過去の市場規模や将来の予測を示しています。これには、医薬品やデバイスのカテゴリごとの詳細な市場動向も含まれます。特に、治療タイプ別の詳細な分析では、ベンゾジアゼピン系や非ベンゾジアゼピン系の薬剤、オレキシン拮抗薬など、特定の製品群に焦点を当てています。 地域別の市場分析も行われ、北米、中南米、西ヨーロッパ、東欧、南アジア・太平洋、東アジア、中東・アフリカの各地域の市場動向や市場魅力度を評価しています。各地域における市場規模の推移や予測も示されており、特定の国別分析も行われています。 また、競合分析では、主要な企業の市場シェアや戦略を検討し、競争環境を深く理解するための情報を提供しています。特に、主要プレーヤーの戦略(マーケティング、製品、チャネル戦略)について詳述しています。 最後に、調査方法の詳細や使用される略語についても説明があり、全体を通じて市場の動向を包括的に把握できるよう配慮されています。このレポートは、市場関係者や投資家にとって、今後の市場戦略の策定に役立つ重要な情報源となることでしょう。 |

*** 本調査レポートに関するお問い合わせ ***

不眠症治療市場の概要(2024年~2034年)

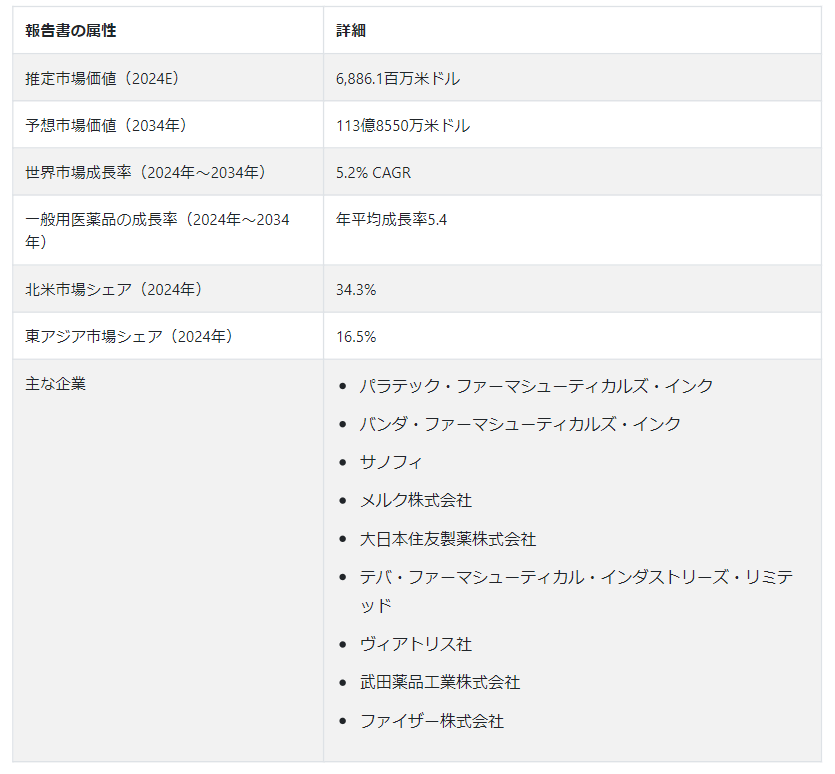

世界の不眠症治療市場は、2024年には68億8610万USドルになると予測される。 市場は2024年から2034年まで5.2%のCAGRで拡大すると予測されています。 2034年にはUS$ 113億8550万に達すると予測されている。 患者や医療専門家の間で、この症状に対する認識と理解が高まっていることが、不眠症治療産業の主要な推進要因の1つである。

より多くの人々が不眠症が日常生活に与える影響を認識するようになり、症状の管理に役立つ治療法を求めるようになっている。 さらに、医学研究と技術の進歩により、より効果的で的を絞った不眠症の治療法が開発されるようになった。 このため、医療提供者は、薬物療法から行動療法まで、患者の状態を管理するための幅広い選択肢を提供できるようになった。

ライフスタイルや勤務形態の変化が不眠症の増加に寄与しており、多くの人が安眠の必要性と責任のバランスをとるのに苦労している。 そのため、不眠症を管理し、生活の質全体を向上させるための、効果的で利用しやすい治療法の必要性が高まっている。

不眠症治療の世界的な需要増加の要因は?

「睡眠障害の有病率の増加が市場の成長を促進する見込み」。

不眠症の有病率の上昇により、不眠症治療市場は今後数年間で大きく成長すると予想されています。 この成長の背景には、不眠症の病態とその治療法に関する意識の高まり、およびより効果的で安全な不眠症治療薬の開発がある。 さらに、認知行動療法(CBT)やリラクゼーション技法などの非薬物療法に対する需要の高まりが、市場の成長を促進している。 これらの要因から、不眠症治療市場は予測期間中に大幅な成長を遂げると予測されています。

「市販治療薬の需要が不眠症治療に魅力的な展望をもたらすと予測される」

市販の(OTC)不眠症治療薬に対する需要の増加は、さまざまな理由で市場の成長を促進すると予想されています。 不眠症の有病率は世界的に増加しており、その治療に対する需要の高まりにつながっている。 OTC医薬品は簡単に入手でき、処方箋を必要としないため、睡眠障害に悩む人々にとってより利用しやすくなっている。 さらに、OTC医薬品は処方薬に比べて費用対効果が高く、これも需要を後押しする要因となっている。 最後に、OTC睡眠補助薬の利点に関する消費者の意識の高まりが、市場の成長に寄与している。

不眠症治療需要の成長を阻む要因は?

「不眠症治療のいくつかの薬物副作用が予測期間の市場成長を妨げると予想される」

高血圧、糖尿病、うつ病などの慢性疾患の治療に使用される特定の薬の長期服用は、不眠症の治療を妨げる副作用を引き起こします。 例えば、眠気や疲労感を引き起こす薬もあれば、覚醒度を高めて入眠を困難にすると予測される薬もある。 その結果、患者は不眠症に対処するために薬物療法を調整したり、代替治療を求めたりする必要がある。 このことは不眠症治療市場にも影響を及ぼしており、患者の中には従来の医薬品をやめて非医療的治療や自然療法を選択する者もいる。

慢性疾患の治療に用いられる薬物療法の副作用とは別に、不眠症治療市場を阻害する要因がある。 これには、認知行動療法やマインドフルネス瞑想など、薬物療法に伴う副作用のリスクを伴わずに不眠症の治療に効果的な非薬物療法の人気の高まりが含まれる。

国別インサイト

北米は、2024年には世界市場の34.3%のシェアを占めると推定される。 2024年から2034年にかけて、北米の市場は4.7%の緩やかなCAGRで上昇し、2034年には32.8%のシェアを占めると予測される。

東アジアの不眠症治療産業は、2024年には16.5%のシェアを占めると予測される。 予測期間中、東アジアの市場は安定的に年平均成長率6.9%で上昇し、2034年まで同地域のシェアは19.4%を維持すると予測される。

米国不眠症治療市場の継続的成長を決定する要因は?

「米国における睡眠障害の増加率が市場の進展を促進する見込み」

2024年の米国における不眠症治療産業の市場規模は20億3,900万米ドルと推定される。 予測期間中、同国の市場は4.5%のCAGRを記録し、2034年には31億5,400万米ドルに達すると予測される。

睡眠障害の増加に伴い、国内では不眠症治療の需要が高まっている。 不眠症は、米国で数百万人が罹患している一般的な睡眠障害である。 入眠困難や睡眠維持困難が特徴で、日中の疲労、イライラ、生産性の低下につながる。

不眠症の治療法として一般的に用いられているものには、薬物療法、認知行動療法、リラクゼーション法、睡眠衛生教育などがある。 薬物療法が最も広く使用されている治療法であるが、薬物療法の潜在的な副作用に対する懸念から、認知行動療法などの非薬物療法への傾向が高まっている。

中国が不眠症治療市場の主要市場とされるのはなぜか?

“中国における老年人口の増加とライフスタイルの変化”

不眠症は中国で一般的な問題であり、人口の高齢化とライフスタイルの変化に伴い、不眠症治療薬に対する需要は拡大すると予想される。 中国には多くのメーカーが存在するため、ジェネリック医薬品の採用が中国の不眠症治療薬市場を牽引している。 しかし、特に若年層や富裕層の間では、より革新的で効果的な治療法に対する需要が高まっている。 近年、中国では個別化された不眠症治療が開発される傾向にある。 これらの治療法は、患者一人ひとりのニーズに合わせて、薬物療法、行動療法、生活習慣の改善などを組み合わせたものである。

カテゴリー別洞察

医薬品の種類別では、OTC医薬品セグメントが2024年に市場シェアの69.6%を占めると予想されている。

なぜOTC医薬品が不眠症治療の市場を独占しているのか?

「入手が容易で、処方箋を必要としないなどの利点から、一般用医薬品(OTC)の需要が増加している」

OTC医薬品セグメントは、2024年に薬物タイプ別市場シェアの69.6%を占めると予想されています。 OTC医薬品は、2034年までの年平均成長率(CAGR)5.4%で不眠症治療の需要増加を目撃すると予測されている。 不眠症治療市場におけるOTC医薬品分野は、いくつかの要因によって成長している。 OTC医薬品は簡単に入手でき、処方箋を必要としないため、消費者にとって便利な選択肢となっている。 さらに、一般的にOTC薬は処方薬よりも安価であるため、不眠症の治療により手頃な選択肢を探している人にとっては魅力的な選択肢となる。 多くのOTC医薬品には、睡眠パターンの調整に役立つとされるメラトニンなどの天然成分が含まれている。 このことが、不眠症治療市場におけるOTC医薬品セグメントの成長を可能にしている。

競合状況

不眠症治療薬市場の主要企業には、Paratek Pharmaceuticals, Inc.、Vanda Pharmaceuticals Inc.、Sanofi S.A.、Merck & Co.,Inc.、大日本住友製薬株式会社、Teva Pharmaceutical Industries Limited、Viatris Inc.、武田薬品工業株式会社、Pfizer Inc.

不眠症治療業界の主要プレーヤーには、製薬会社も含まれる。 メラトニンやバレリアンルートなど、不眠症の代替療法やサプリメントの開発を専門とする新興企業もある。 不眠症とその関連疾患の有病率の増加に伴い、予測期間中に競争が激化する可能性が高い。

ハニーナップスは2021年、睡眠間生体信号のモニタリング、分析、診断に加え、不眠症を治療するデジタルセラピー事業を開始する計画を明らかにした。 人工知能(AI)ベースの睡眠問題診断プログラム「SOMNUM」、非接触型睡眠分析・コーチングソリューション「My SOMNUM」、不眠症デジタル治療「SOMNUM Medella」がプラットフォームを構成する。

不眠症治療市場調査のセグメンテーション

薬剤タイプ別

一般用医薬品

処方薬

流通チャネル別

病院薬局

小売薬局

eコマース

ドラッグストア&ハイパーマーケット

地域別

北米

ヨーロッパ

ラテンアメリカ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

不眠症治療薬市場の主要薬剤タイプは?

OTC医薬品セグメントが主要な薬剤タイプであり、2024年には69.6%の市場シェアが見込まれる。

不眠症治療薬の市場展望は?

不眠症治療薬の売上見通しは、2024年には68億8,610万米ドルとなりそうである。

今後10年間の不眠症治療の市場予測は?

不眠症治療の需要は、2034年末までに113億8,550万米ドルに達すると予測される。

不眠症治療採用の成長予測は?

不眠症治療の需要は、2034年までCAGR 5.2%で上昇すると予測されています。

北米市場の成長速度は?

東アジアの不眠症治療市場は、2034年まで年平均成長率6.9%で拡大すると予測される。

目次

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値と創出価値

3.5.3. 原材料サプライヤー一覧

3.5.4. 既存及び潜在的バイヤーのリスト

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者と流通業者

3.7.3. 小売業者

3.8. PESTLE分析とポーター分析

3.9. 規制情勢

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場展望

3.11. 生産と消費の統計

3.12. 輸出入統計

4. 世界市場分析2019~2023年と予測、2024~2034年

4.1. 過去の市場規模金額(百万米ドル)・数量(単位)分析、2019年〜2023年

4.2. 現在と将来の市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対価格機会分析

5. 治療タイプ別の世界市場分析2019〜2023年および予測2024〜2034年

5.1. イントロダクション/主な調査結果

5.2. 治療タイプ別の過去市場規模金額(百万米ドル)・数量(ユニット)分析、2019年~2023年

5.3. 治療タイプ別の現在および将来市場規模金額(百万米ドル)・数量(ユニット)分析と予測、2024年~2034年

5.3.1. 医薬品

5.3.1.1. ベンゾジアゼピン系

5.3.1.2. 非ベンゾジアゼピン系

5.3.1.3. オレキシン拮抗薬

5.3.1.4. その他の薬物

5.3.2. デバイス

5.4. 治療タイプ別前年比成長トレンド分析(2019年~2023年

5.5. 治療タイプ別絶対額機会分析、2024~2034年

6. 世界市場分析2019~2023年および予測2024~2034年:流通チャネル別

6.1. はじめに / 主要な調査結果

6.2. 流通チャネル別の過去市場規模金額(百万米ドル)・数量(単位)分析、2019年~2023年

6.3. 流通チャネル別の現在および将来市場規模金額(百万米ドル)&数量(ユニット)分析・予測:2024年~2034年

6.3.1. 病院薬局

6.3.2. 小売薬局

6.3.3. その他の流通チャネル

6.4. 流通チャネル別前年比成長トレンド分析(2019年~2023年

6.5. 流通チャネル別絶対額機会分析、2024年~2034年

7. 世界市場分析2019~2023年および予測2024~2034年、地域別

7.1. はじめに

7.2. 地域別の過去の市場規模金額(百万米ドル)&数量(ユニット)分析、2019年〜2023年

7.3. 地域別の現在の市場規模金額(百万米ドル)&数量(ユニット)分析と予測、2024年~2034年

7.3.1. 北米

7.3.2. 中南米

7.3.3. 西ヨーロッパ

7.3.4. 東欧

7.3.5. 南アジア・太平洋

7.3.6. 東アジア

7.3.7. 中東・アフリカ

7.4. 地域別市場魅力度分析

8. 北米市場分析2019~2023年および予測2024~2034年(国別

8.1. 市場分類別過去市場規模金額(百万米ドル)&数量(ユニット)推移分析(2019年~2023年

8.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測:2024年~2034年

8.2.1. 国別

8.2.1.1. 米国

8.2.1.2. カナダ

8.2.2. 治療タイプ別

8.2.3. 販売チャネル別

8.3. 市場魅力度分析

8.3.1. 国別

8.3.2. 治療タイプ別

8.3.3. 販売チャネル別

8.4. 主要項目

9. ラテンアメリカ市場分析 2019〜2023年および予測 2024〜2034年:国別

9.1. 市場分類別過去市場規模金額(百万米ドル)&数量(ユニット)推移分析、2019年~2023年

9.2. 市場分類別市場規模金額(百万米ドル)&数量(ユニット)予測:2024年~2034年

9.2.1. 国別

9.2.1.1. ブラジル

9.2.1.2. メキシコ

9.2.1.3. その他のラテンアメリカ

9.2.2. 治療タイプ別

9.2.3. 販売チャネル別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. 治療タイプ別

9.3.3. 販売チャネル別

9.4. 主要項目

10. 西欧市場分析2019〜2023年および予測2024〜2034年(国別

10.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)推移分析、2019年~2023年

10.2. 市場分類別市場規模金額(百万米ドル)&数量(ユニット)予測:2024年~2034年

10.2.1. 国別

10.2.1.1. ドイツ

10.2.1.2. イギリス

10.2.1.3. フランス

10.2.1.4. スペイン

10.2.1.5. イタリア

10.2.1.6. その他の西ヨーロッパ

10.2.2. 治療タイプ別

10.2.3. 販売チャネル別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 治療タイプ別

10.3.3. 販売チャネル別

10.4. 主要項目

11. 東欧市場の国別分析2019~2023年および予測2024~2034年

11.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)推移分析、2019年~2023年

11.2. 市場分類別市場規模金額(百万米ドル)&数量(ユニット)予測:2024~2034年

11.2.1. 国別

11.2.1.1. ポーランド

11.2.1.2. ロシア

11.2.1.3. チェコ共和国

11.2.1.4. ルーマニア

11.2.1.5. その他の東欧諸国

11.2.2. 治療タイプ別

11.2.3. 販売チャネル別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. 治療タイプ別

11.3.3. 販売チャネル別

11.4. キーポイント

12. 南アジア・太平洋市場の国別分析2019〜2023年および予測2024〜2034年

12.1. 市場分類別過去市場規模金額(百万米ドル)&数量(ユニット)推移分析(2019年~2023年

12.2. 市場分類別市場規模金額(百万米ドル)&数量(ユニット)予測:2024年~2034年

12.2.1. 国別

12.2.1.1. インド

12.2.1.2. バングラデシュ

12.2.1.3. オーストラリア

12.2.1.4. ニュージーランド

12.2.1.5. その他の南アジア・太平洋地域

12.2.2. 治療タイプ別

12.2.3. 販売チャネル別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 治療タイプ別

12.3.3. 販売チャネル別

12.4. 主要項目

13. 東アジア市場の国別分析2019~2023年および予測2024~2034年

13.1. 市場分類別過去市場規模金額(百万米ドル)&数量(ユニット)推移分析(2019年~2023年

13.2. 市場分類別市場規模金額(百万米ドル)&数量(ユニット)予測:2024年~2034年

13.2.1. 国別

13.2.1.1. 中国

13.2.1.2. 日本

13.2.1.3. 韓国

13.2.2. 治療タイプ別

13.2.3. 販売チャネル別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 治療タイプ別

13.3.3. 販売チャネル別

13.4. 主要項目

14. 中東・アフリカ市場の国別分析2019~2023年および予測2024~2034年

14.1. 市場分類別過去市場規模金額(百万米ドル)&数量(ユニット)推移分析、2019年〜2023年

14.2. 市場分類別市場規模金額(百万米ドル)&数量(ユニット)予測:2024年~2034年

14.2.1. 国別

14.2.1.1. GCC諸国

14.2.1.2. 南アフリカ

14.2.1.3. イスラエル

14.2.1.4. その他のMEA

14.2.2. 治療タイプ別

14.2.3. 販売チャネル別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. 治療タイプ別

14.3.3. 販売チャネル別

14.4. 主要項目

15. 主要国市場分析

15.1. 米国

15.1.1. 価格分析

15.1.2. 市場シェア分析(2023年

15.1.2.1. 治療タイプ別

15.1.2.2. 販売チャネル別

15.2. カナダ

15.2.1. 価格分析

15.2.2. 市場シェア分析(2023年

15.2.2.1. 治療タイプ別

15.2.2.2. 販売チャネル別

15.3. ブラジル

15.3.1. 価格分析

15.3.2. 市場シェア分析、2023年

15.3.2.1. 治療タイプ別

15.3.2.2. 販売チャネル別

15.4. メキシコ

15.4.1. 価格分析

15.4.2. 市場シェア分析(2023年

15.4.2.1. 治療タイプ別

15.4.2.2. 流通チャネル別

15.5. ドイツ

15.5.1. 価格分析

15.5.2. 市場シェア分析、2023年

15.5.2.1. 治療タイプ別

15.5.2.2. 販売チャネル別

15.6. 英国

15.6.1. 価格分析

15.6.2. 市場シェア分析(2023年

15.6.2.1. 治療タイプ別

15.6.2.2. 販売チャネル別

15.7. フランス

15.7.1. 価格分析

15.7.2. 市場シェア分析、2023年

15.7.2.1. 治療タイプ別

15.7.2.2. 流通チャネル別

15.8. スペイン

15.8.1. 価格分析

15.8.2. 市場シェア分析、2023年

15.8.2.1. 治療タイプ別

15.8.2.2. 販売チャネル別

15.9. イタリア

15.9.1. 価格分析

15.9.2. 市場シェア分析、2023年

15.9.2.1. 治療タイプ別

15.9.2.2. 販売チャネル別

15.10. ポーランド

15.10.1. 価格分析

15.10.2. 市場シェア分析、2023年

15.10.2.1. 治療タイプ別

15.10.2.2. 販売チャネル別

15.11. ロシア

15.11.1. 価格分析

15.11.2. 市場シェア分析(2023年

15.11.2.1. 治療タイプ別

15.11.2.2. 販売チャネル別

15.12. チェコ共和国

15.12.1. 価格分析

15.12.2. 市場シェア分析、2023年

15.12.2.1. 治療タイプ別

15.12.2.2. 流通チャネル別

15.13. ルーマニア

15.13.1. 価格分析

15.13.2. 市場シェア分析、2023年

15.13.2.1. 治療タイプ別

15.13.2.2. 流通チャネル別

15.14. インド

15.14.1. 価格分析

15.14.2. 市場シェア分析、2023年

15.14.2.1. 治療タイプ別

15.14.2.2. 流通チャネル別

15.15. バングラデシュ

15.15.1. 価格分析

15.15.2. 市場シェア分析(2023年

15.15.2.1. 治療タイプ別

15.15.2.2. 流通チャネル別

15.16. オーストラリア

15.16.1. 価格分析

15.16.2. 市場シェア分析、2023年

15.16.2.1. 治療タイプ別

15.16.2.2. 販売チャネル別

15.17. ニュージーランド

15.17.1. 価格分析

15.17.2. 市場シェア分析(2023年

15.17.2.1. 治療タイプ別

15.17.2.2. 販売チャネル別

15.18. 中国

15.18.1. 価格分析

15.18.2. 市場シェア分析(2023年

15.18.2.1. 治療タイプ別

15.18.2.2. 販売チャネル別

15.19. 日本

15.19.1. 価格分析

15.19.2. 市場シェア分析、2023年

15.19.2.1. 治療タイプ別

15.19.2.2. 販売チャネル別

15.20. 韓国

15.20.1. 価格分析

15.20.2. 市場シェア分析(2023年

15.20.2.1. 治療タイプ別

15.20.2.2. 流通チャネル別

15.21. GCC諸国

15.21.1. 価格分析

15.21.2. 市場シェア分析(2023年

15.21.2.1. 治療タイプ別

15.21.2.2. 販売チャネル別

15.22. 南アフリカ

15.22.1. 価格分析

15.22.2. 市場シェア分析、2023年

15.22.2.1. 治療タイプ別

15.22.2.2. 販売チャネル別

15.23. イスラエル

15.23.1. 価格分析

15.23.2. 市場シェア分析、2023年

15.23.2.1. 治療タイプ別

15.23.2.2. 販売チャネル別

16. 市場構造分析

16.1. 競争ダッシュボード

16.2. 競合ベンチマーキング

16.3. トッププレーヤーの市場シェア分析

16.3.1. 地域別

16.3.2. 治療タイプ別

16.3.3. 販売チャネル別

17. 競合分析

17.1. 競争の深層

17.1.1. メルク・アンド・カンパニー

17.1.1.1. 概要

17.1.1.2. 製品ポートフォリオ

17.1.1.3. 市場セグメント別の収益性

17.1.1.4. 販売拠点

17.1.1.5. 戦略の概要

17.1.1.5.1. マーケティング戦略

17.1.1.5.2. 製品戦略

17.1.1.5.3. チャネル戦略

17.1.2. エブ・セラピューティクス

17.1.2.1. 概要

17.1.2.2. 製品ポートフォリオ

17.1.2.3. 市場セグメント別の収益性

17.1.2.4. 販売拠点

17.1.2.5. 戦略の概要

17.1.2.5.1. マーケティング戦略

17.1.2.5.2. 製品戦略

17.1.2.5.3. チャネル戦略

17.1.3. パラテック社

17.1.3.1. 概要

17.1.3.2. 製品ポートフォリオ

17.1.3.3. 市場セグメント別の収益性

17.1.3.4. 販売拠点

17.1.3.5. 戦略の概要

17.1.3.5.1. マーケティング戦略

17.1.3.5.2. 製品戦略

17.1.3.5.3. チャネル戦略

17.1.4. ファイザー

17.1.4.1. 概要

17.1.4.2. 製品ポートフォリオ

17.1.4.3. 市場セグメント別の収益性

17.1.4.4. 販売拠点

17.1.4.5. 戦略の概要

17.1.4.5.1. マーケティング戦略

17.1.4.5.2. 製品戦略

17.1.4.5.3. チャネル戦略

17.1.5. サノフィSA

17.1.5.1. 概要

17.1.5.2. 製品ポートフォリオ

17.1.5.3. 市場セグメント別の収益性

17.1.5.4. 販売拠点

17.1.5.5. 戦略の概要

17.1.5.5.1. マーケティング戦略

17.1.5.5.2. 製品戦略

17.1.5.5.3. チャネル戦略

17.1.6. エレクトロメディカル・プロダクツ・インターナショナル

17.1.6.1. 概要

17.1.6.2. 製品ポートフォリオ

17.1.6.3. 市場セグメント別の収益性

17.1.6.4. 販売拠点

17.1.6.5. 戦略の概要

17.1.6.5.1. マーケティング戦略

17.1.6.5.2. 製品戦略

17.1.6.5.3. チャネル戦略

17.1.7. 武田薬品工業

17.1.7.1. 概要

17.1.7.2. 製品ポートフォリオ

17.1.7.3. 市場セグメント別の収益性

17.1.7.4. 販売拠点

17.1.7.5. 戦略の概要

17.1.7.5.1. マーケティング戦略

17.1.7.5.2. 製品戦略

17.1.7.5.3. チャネル戦略

17.1.8. セレーブ社

17.1.8.1. 概要

17.1.8.2. 製品ポートフォリオ

17.1.8.3. 市場セグメント別収益性

17.1.8.4. 販売拠点

17.1.8.5. 戦略の概要

17.1.8.5.1. マーケティング戦略

17.1.8.5.2. 製品戦略

17.1.8.5.3. チャネル戦略

17.1.9. 革新的神経デバイス

17.1.9.1. 概要

17.1.9.2. 製品ポートフォリオ

17.1.9.3. 市場セグメント別の収益性

17.1.9.4. 販売拠点

17.1.9.5. 戦略の概要

17.1.9.5.1. マーケティング戦略

17.1.9.5.2. 製品戦略

17.1.9.5.3. チャネル戦略

17.1.10. エーザイ エーザイ

17.1.10.1. 概要

17.1.10.2. 製品ポートフォリオ

17.1.10.3. 市場セグメント別の収益性

17.1.10.4. 販売拠点

17.1.10.5. 戦略の概要

17.1.10.5.1. マーケティング戦略

17.1.10.5.2. 製品戦略

17.1.10.5.3. チャネル戦略

17.1.11. メダ・コンシューマー・ヘルスケア

17.1.11.1. 概要

17.1.11.2. 製品ポートフォリオ

17.1.11.3. 市場セグメント別の収益性

17.1.11.4. 販売拠点

17.1.11.5. 戦略の概要

17.1.11.5.1. マーケティング戦略

17.1.11.5.2. 製品戦略

17.1.11.5.3. チャネル戦略

18. 前提条件と略語

19. 調査方法

*** 本調査レポートに関するお問い合わせ ***