世界の石油&ガス市場規模(2025~2034年):ドローン別(固定翼ドローン、回転翼ドローン、ハイブリッドドローン)、ペイロード別、運用別、用途別、エンドユーザー別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

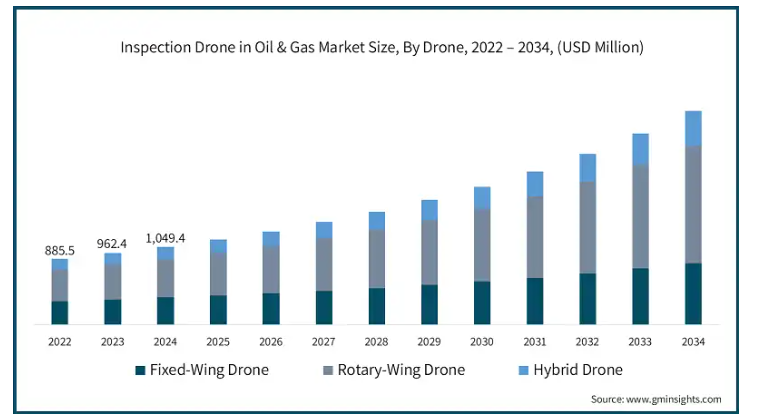

石油・ガス市場におけるグローバルな検査用ドローンの市場規模は、2024年に10億米ドルと評価され、2025年から2034年の間に10.8%のCAGRで成長すると予測されています。

検査によるモニタリングの拡大とドローン技術の進歩が、この市場を後押しするでしょう。各社は、装置の定期メンテナンスや施設のモニタリング、リスクの低減のためにドローンによる検査を実施し、技術開発に取り組んでいます。例えば、2023年5月、シンガポールに本社を置くドローン検査ソリューション専門企業Performance RotorsがXTENDに買収されました。この買収は、XTENDの人間操作型遠隔インタラクティブ検査運用能力を強化し、同社の拡大計画に適合するものです。

AIと機械学習がドローンミッションに統合され、ドローンの検査アプローチに大きな影響を与える中、これはドローンが情報を収集と同時に処理し、その後問題をより迅速に解決する能力を可能にする重要な発展です。これにより、安全な石油・ガスオペレーションが実現します。ドローンによる検査は、各国が人間と環境の安全を規制・保護する法律を強制的に制定する中で増加する見込みです。これは、業界内の自動化と最適化に向けたさらなるステップを示すものです。

スマートアナリティクスの組み合わせと統合は、石油・ガス検査ドローン市場を完全に革命化し、効率性と意思決定の面で指数関数的に高いレベルを実現しています。組織がデータ重視型へと移行する中、ドローンアナリティクスの組み合わせはさらに拡大し、石油・ガス業界における革新的な実践と資産管理の向上をもたらすでしょう。同時に、ドローン分析市場全体は楽観的に見られ、2032 年までに 100 億から 230 億米ドルの収益、年平均成長率 24% に達すると予想されています。

石油・ガス市場における検査用ドローンの動向

検査用ドローンは、作業者の安全性の向上、コストの削減、作業の遅延の最小化に貢献するため、石油・ガス業界で採用が拡大しています。この新世代の航空システムにより、オペレーターは現場を遠隔で検査することができるため、危険な環境下で複雑な操作を行うリスクを冒す必要がなくなります。これらのドローンは、その作業を行うために、高度なセンサーと高解像度カメラを搭載しており、現場の検査を改善し、より優れた情報を収集することができます。これにより、検査対象現場の問題を迅速に特定できるため、補修や修理を迅速に行うことができ、全体的なメンテナンスコストを削減することができます。

この市場における重要なトレンドは、より高度な統合センサーや画像装置を搭載し、海洋掘削、パイプラインや精製所の検査などの活動を行う自律型無人ドローンの登場です。その一例として、日本のUAM(都市型航空移動システム)とドローン企業であるテラドローン株式会社は、2024年7月にMODECとの提携を発表し、浮体式生産貯蔵積出ドローンシステムの一環として、オフショアエンジニアリングの検査向けドローン技術の開発を強化する方針を明らかにしました。

市場には成長を阻害する要因が存在します。ドローン技術のほとんどを輸入に依存しているため、統合コストが非常に高い点が挙げられます。さらに、企業はデータドローンにおけるデータ整合性と統合の問題に直面しています。これは、数十億の弱い信号を統合・分析する必要があるためです。また、新規ドローンシステムの運用コストは、予算の限られた多くの企業を躊躇させる可能性があります。これらのドローンの運用に必要な高度な専門人材の不足は、適切な人材育成のための資金配分が不可欠であり、市場の成長率を鈍化させる要因となります。

石油・ガス市場における検査ドローン分析

ドローンに基づいて、市場は固定翼ドローン、回転翼ドローン、ハイブリッドドローンに分類されます。2024 年、回転翼ドローンセグメントの市場規模は 4 億 7,000 万米ドル以上に達すると予測されています。

市場が拡大している主な要因は、パイプラインの検査、海洋プラットフォームの監視、フレアスタックの検査など、上流工程での回転翼ドローンの利用が増加しているためです。さらに、ホバリングや機動性が可能なため、不動の構造物の検査に容易に活用できます。

企業がAI搭載ツールへの投資を強化し、効果的な意思決定を目指す傾向に伴い、回転翼ドローンの需要も増加すると予想されます。このような傾向は孤立した現象ではなく、石油・ガス業界がリアルタイム分析を活用して安全性と生産性を向上させるため、新技術の導入を加速する業界全体の傾向を反映しています。

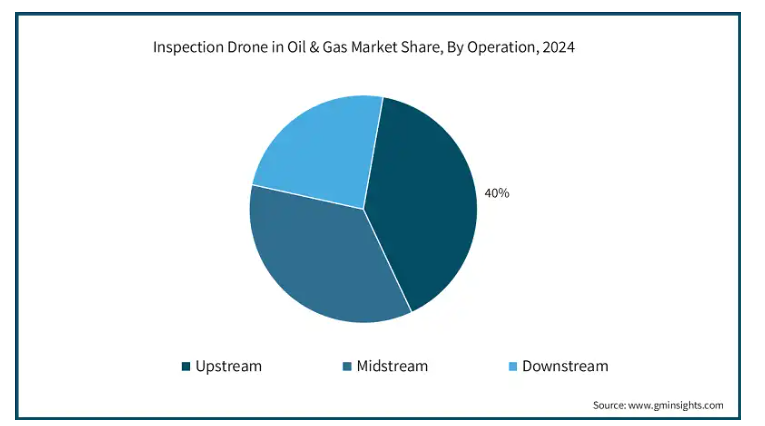

運用形態に基づき、石油・ガス市場における検査ドローンは上流、中流、下流の3つのセグメントに分類されます。上流セグメントは、2025年から2034年にかけて年平均成長率(CAGR)9%を超える成長が見込まれています。

このセグメントの成長は、遠隔地にあるドリルリグ、探査サイト、パイプラインの有効な監視に対する高い需要に起因しています。

上流事業では、新たな探査事業への資金投入の増加と持続可能性への関心の高まりを受けて、検査用ドローンの活用が拡大しています。これらのドローンは、検査の安全性を高めるだけでなく、検査の時間とコストを削減するため、上流の石油・ガス企業にとって不可欠なものとなっています。

2024年には、北米が石油・ガス市場における検査用ドローンの世界シェアの 30% 以上を占め、世界市場を支配しました。

アメリカ市場における現在の要因により、石油・ガス部門では生産性と安全性がますます重視されています。これらのインフラの安全を確保し、環境への影響を軽減するために導入されている規制が、検査用ドローンの利用拡大に貢献しています。

企業は、問題が発生した場合に即座に解決することで機械のダウンタイムを削減し、検査プロセスを改善するために、ドローンへの投資を進めています。さらに、ドローンにAIや機械学習機能を組み込む傾向が加速しており、リアルタイムデータ分析によるオペレーション効率の向上が期待されています。

サウジアラビアとアラブ首長国連邦(UAE)は、石油・ガス事業が発展している国々であり、これが中東のドローン検査市場拡大を後押ししています。老朽化した施設のメンテナンス強化や頻繁な検査の必要性が、ドローン技術の発展を促進する要因となっています。

ドローンが実施可能な多様な業務(パイプライン検査、フレアスタック監視、不動産/施設検査など)は、企業のリスクカバー範囲と効率性を拡大します。

アジア太平洋地域におけるインフラ投資の拡大と監視要件の強化は、同地域を成長市場へと推進すると予想されます。オーストラリアと日本は、環境規制遵守を確保しつつ検査を容易にするドローン技術分野で既に活発な取り組みを進めています。

地域内では、市場で利用可能な検査用ドローンの能力向上を目的とした、地元企業と国際企業間の共同取り組みが増加しています。運用安全性と効率性の向上は、この地域におけるドローンの高い需要を生み出すと予想されます。

石油・ガス市場における検査用ドローンの市場シェア

DJI Enterprise、Terra Drone、IdeaForgeの3社は、石油・ガス業界の検査用ドローン市場で12%を超える大きな市場シェアを共同で保有しています。

DJIはエネルギー企業との協業に注力し、パイプライン検査、フレアスタック監視、環境規制要件の遵守に向けたカスタマイズされたドローン技術を提供しています。同社の熱画像センサー、ドローンの耐環境性強化、AI搭載ドローンは、DJI Enterpriseの石油・ガス業界における戦略の核心を成す要素です。

テラ・ドローンは、ドローン検査、データ分析、その他の遠隔操作車両を活用し、石油・ガス業界向けのオーダーメイドソリューションを提供しています。LiDARや3Dモデルなどの高度な技術を用いた遠隔検査を実施し、安全性の向上、運用停止時間の削減、過酷な環境下でのデータに基づく意思決定の最適化を通じてコスト削減を実現することを目指しています。

IdeaForge は、石油・ガス検査の過酷な条件に耐え、ドローンによる幅広いサービスを提供する自律型ドローンの構築を目指しています。同社の開発戦略は、ガス漏れ検出、ガス濃度測定、送電・配電部門で使用される建物や装置の状態のモニタリングが可能なドローンのラインナップの拡充に重点を置いています。

石油・ガス市場における検査用ドローン企業

石油・ガス業界で検査用ドローン事業を展開している主な企業は、以下の通りです。

Cyberhawk

DJI Enterprise

FLIR Systems

IdeaForge

Percepto

PrecisionHawk

senseFly

Sky-Futures (ICR Group)

Terra Drone

Vantage Robotics

石油・ガス業界における高度な検査用ドローンの需要は、この分野がますます複雑化するにつれて、また効率性と持続可能性がより重視されるようになったことで、おそらく高まっているでしょう。この傾向を受けて、地元企業は新たなパートナーシップの形成や研究開発への投資を通じて技術導入を推進し、遠隔監視、資産健全性管理、分析目的向けのドローンの性能向上を図っています。ドローン・アズ・ア・サービス市場における急速な成長を背景に、M&Aの増加がさらに業界の統合を促進する可能性があります。

ドローンが石油・ガス業界でますます普及するにつれ、競争環境は変化し、グローバル企業と地元企業がこの最先端技術を提供するための能力強化を追求するでしょう。このようなイノベーションは、この業界の安全性、効率性、効果性を向上させます。さらに、大手グローバル企業は、AI、熱画像、LiDAR、リモートセンシングなどの先進技術をプロセスに統合し、安全性、データ収集、分析を強化するため、小規模企業を買収しています。

石油・ガス業界のドローン検査ニュース

2024年11月、ZenaTechは複数の企業を買収し、ドローン・アズ・ア・サービス(DaaS)機能の展開を加速する計画を発表しました。同社はAI搭載ドローンの供給に加え、SaaSソリューションの提供も行う予定です。これらの買収は、ZenaTechの売上増加に加え、買収した企業の活動にZenaDroneの高度なドローン技術を組み込むことで、DaaS事業を支援すると見込まれています。

2024年9月、グローバルな再生可能エネルギーとサービス市場に参入するRESは、Sulzer Schmid(Sulzer & Schmid Laboratories AG)を買収しました。この買収は、再生可能エネルギー資産管理者が運用とメンテナンス(O&M)活動においてより積極的で知能的なソリューションを求める需要の高まりに対応するため、RESの対応能力とデジタルサービス提供を強化することを目的としています。

石油・ガス市場における検査用ドローンの市場調査報告書には、2021年から2034年までの売上高($Bn)と出荷台数(ユニット)に関する詳細な分析と予測が含まれており、以下のセグメントを対象としています:

市場、ドローン種類別

固定翼ドローン

回転翼ドローン

ハイブリッドドローン

市場、ペイロード別

カメラ

LiDAR

ガス検知器

その他

市場、運用別

上流

中流

下流

市場、用途別

パイプライン検査

フレアスタック検査

タンク検査

環境モニタリング

坑井現場検査

その他

市場、エンドユーザー別

国営石油会社(NOC

独立系石油会社(IOC

上記の情報は、以下の地域および国について提供されています。

北米

アメリカ

カナダ

ヨーロッパ

イギリス

ドイツ

フランス

イタリア

スペイン

ロシア

北欧

アジア太平洋

中国

インド

日本

オーストラリア

韓国

東南アジア

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

MEA

アラブ首長国連邦

南アフリカ

サウジアラビア

第1章 方法論と範囲

1.1 研究設計

1.1.1 研究アプローチ

1.1.2 データ収集方法

1.2 ベース推定値と計算

1.2.1 ベース年計算

1.2.2 市場推定のための主要な動向

1.3 予測モデル

1.4 一次調査と検証

1.4.1 一次情報源

1.4.2 データマイニングソース

1.5 市場範囲と定義

第2章 執行要約

2.1 業界360°概要、2021年~2034年

第3章 業界洞察

3.1 業界エコシステム分析

3.2 サプライヤー動向

3.2.1 コンポーネント供給業者

3.2.2 製造業者

3.2.3 販売業者

3.2.4 エンドユーザー

3.3 利益率分析

3.4 技術とイノベーションの展望

3.5 特許分析

3.6 規制の展望

3.7 使用事例

3.7.1 使用事例 1

3.7.1.1 メリット

3.7.1.2 ROI

3.7.2 事例2

3.7.2.1 メリット

3.7.2.2 ROI

3.8 ケーススタディ

3.8.1 ケーススタディ1

3.8.1.1 顧客名

3.8.1.2 課題

3.8.1.3 ソリューション

3.8.1.4 影響

3.8.2 事例研究 2

3.8.2.1 顧客名

3.8.2.2 課題

3.8.2.3 ソリューション

3.8.2.4 影響

3.9 影響要因

3.9.1 成長要因

3.9.1.1 リアルタイム監視の需要増加

3.9.1.2 ドローン機能の技術の進歩

3.9.1.3 アセット管理ソリューションの需要増加

3.9.1.4 遠隔検査における安全プロトコルの強化

3.9.2 業界の課題と挑戦

3.9.2.1 データ統合と分析の課題

3.9.2.2 高度なドローンシステム導入に伴う高コスト

3.10 成長ポテンシャル分析

3.11 ポーターの分析

3.12 PESTEL分析

第4章 競争環境、2024年

4.1 概要

4.2 企業別市場シェア分析

4.3 競争ポジショニングマトリックス

4.4 戦略的展望マトリックス

第5章 市場推定と予測(ドローン別)、2021年~2034年($Bn、単位)

5.1 主要な動向

5.2 固定翼ドローン

5.3 回転翼ドローン

5.4 ハイブリッドドローン

第6章 市場推定と予測(ペイロード別)、2021年~2034年($Bn、単位)

6.1 主要な動向

6.2 カメラ

6.3 LiDAR

6.4 ガス検知器

6.5 その他

第7章 市場規模と予測(運用別)、2021年~2034年($Bn、台数)

7.1 主要な動向

7.2 上流工程

7.3 中流工程

7.4 下流工程

第8章 市場規模と予測(用途別)、2021年~2034年($Bn、単位)

8.1 主要な動向

8.2 パイプライン検査

8.3 フレアスタック検査

8.4 タンク検査

8.5 環境モニタリング

8.6 ウェルサイト検査

8.7 その他

第 9 章 市場規模および予測、エンドユーザー別、2021 年~2034 年(10 億米ドル、台数)

9.1 主な傾向

9.2 国営石油会社(NOC)

9.3 独立系石油会社(IOC)

第 10 章 市場規模および予測、地域別、2021 年~2034 年(10 億米ドル、台数)

10.1 主な傾向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 イギリス

10.3.2 ドイツ

10.3.3 フランス

10.3.4 イタリア

10.3.5 スペイン

10.3.6 ロシア

10.3.7 北欧諸国

10.4 アジア太平洋

10.4.1 中国

10.4.2 インド

10.4.3 日本

10.4.4 オーストラリア

10.4.5 韓国

10.4.6 東南アジア

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.5.3 アルゼンチン

10.6 中東・アフリカ

10.6.1 アラブ首長国連邦

10.6.2 南アフリカ

10.6.3 サウジアラビア

第 11 章 企業プロフィール

11.1 3D Robotics

11.2 Airobotics

11.3 Autel Robotics

11.4 Cyberhawk

11.5 DJI Enterprise

11.6 DroneBase

11.7 DroneDeploy

11.8 FLIR Systems

11.9 Flyability

11.10 GRIFF Aviation

11.11 IdeaForge

11.12 InspecTech Aero Services

11.13 Kespry

11.14 Percepto

11.15 PrecisionHawk

11.16 Quantum Systems

11.17 senseFly

11.18 Sky-Futures (ICR Group)

11.19 Terra Drone

11.20 Vantage Robotics

*** 本調査レポートに関するお問い合わせ ***