インスタントスープの市場規模予測:性質別、形態別、原料別、最終用途別、流通チャネル別、地域別分析2024-2034年

| 本レポートは、世界市場の動向、需要と供給のサイドの分析、価格分析、地域別市場の予測など、多岐にわたる情報を提供しています。以下にその要点をまとめます。 世界市場の展望において、需要サイドでは消費者の嗜好の変化や健康志向の高まりなどが影響を及ぼしています。一方、供給サイドでは新技術の導入や製品のイノベーションが進んでいます。市場の分析と提言では、今後の成長機会を見据えた戦略が求められると指摘されています。 市場概要では、主要な市場のカバレッジと分類が示されています。市場の定義や範囲、限界についても言及され、今後の分析の基盤が築かれています。主な市場動向としては、製品イノベーションや新たなトレンドが市場に影響を与える要因として挙げられています。 市場の背景には、マクロ経済要因が大きく作用しており、支出の増加や一人当たりの支出の増加が見られます。予測要因としては、規制シナリオや合併・買収、提携契約などが市場に影響を与える要素として挙げられています。また、市場ダイナミクスとして、促進要因、阻害要因、機会分析が行われています。 市場の普及状況や利用分析では、消費の動向や市場の進化が詳細に分析されています。製品対ソースマトリックスや規制シナリオ、親市場分析なども行われ、競争状況が明確にされています。 価格分析では、地域別の価格動向や価格のブレークアップが示され、メーカーレベルとディストリビューターレベルの価格が比較されています。過去の市場価値分析や将来の予測も行われ、成長トレンドや絶対額機会が提示されています。 形態別、市場の自然別、供給源別、最終用途別、流通チャネル別の分析がなされ、それぞれの市場の規模や魅力度の分析が行われています。地域別の市場分析では、北米、中南米、欧州、東アジア、南アジア、オセアニア、中東・アフリカに分けて過去の市場規模と将来の予測が示されています。 各地域の市場において、特に北米や欧州では市場動向が詳細に分析されており、主要参加者の戦略やマーケティング戦略が検討されています。また、競争分析では市場集中度や主要企業の市場シェアが分析され、各企業の戦略が明示されています。 最後に、調査方法や前提条件、略語も記載されており、調査の透明性が担保されています。このレポートは、今後の市場動向を把握し、戦略を考える上で非常に有用な情報を提供しています。 |

*** 本調査レポートに関するお問い合わせ ***

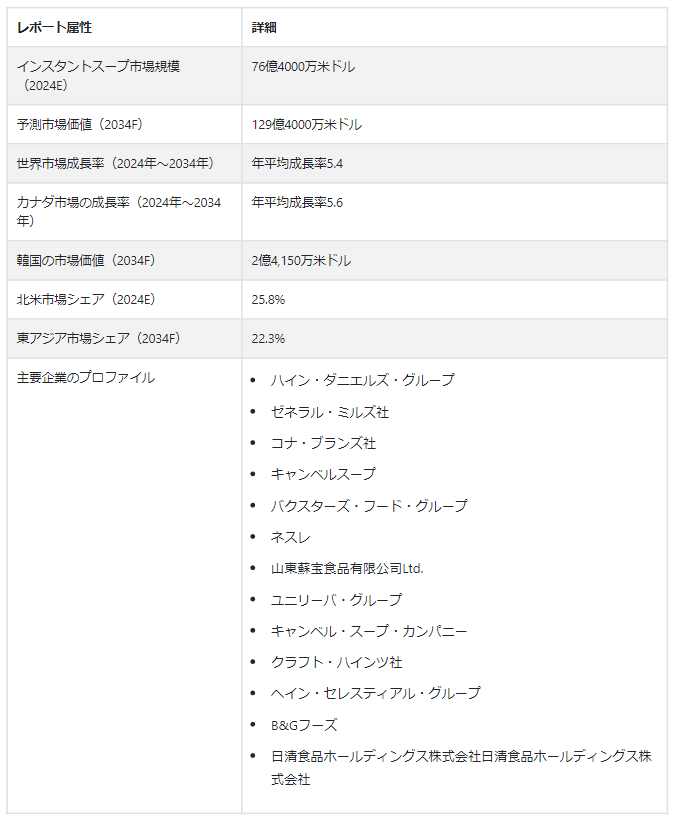

世界のインスタントスープ市場は、2024年には76億4,000万米ドルとなり、2034年末には129億4,000万米ドルに達すると推定され、2024年から2034年にかけて年平均成長率5.4%で拡大する。

現在、消費者はインスタント・スープに大きな関心を寄せている。調理にかかる手間を省くことができ、最も手頃な価格で健康的な食生活を送ることができるからだ。ネスレやキャンベル・スープ・カンパニーのような企業がこの市場の大手であり、顧客に多くの多様な選択肢を提供している。この市場における最近の革新は、Baxters Food Group Ltdによるビーガンスープの導入で、より多くの消費者の注目を集めた。

主な市場成長ドライバー

インスタント・スープの人気は、その簡単で迅速な準備のため、頻繁に旅行する人々に特によく響いている。この便利さは、食事の時間を簡素化するだけでなく、いつでもどこでも栄養のある食事を楽しむことを可能にし、多忙なライフスタイルに実用的で汎用性の高い解決策を加えている。

健康志向の消費者を虜にするだけでなく、短時間で栄養価の高い食事を維持できる便利な手段を提供した。健康成分を重視する姿勢は、健康を優先する消費者だけでなく、他の消費者にもアピールしている。

ヴィーガン・スープの登場により、市場環境は大きく変化し、メーカーは即席ヴィーガン・スープの製造に注力せざるを得なくなった。

即席スープの多様なスペクトルの中で、液体即席スープとは対照的に、携帯に便利という固有の利点に起因して、乾燥セグメントは大幅な成長の態勢を整えている。この予想される増加は、持ち運びが容易であるという嗜好を浮き彫りにしており、料理の選択肢に利便性と多様性の両方を求める消費者の間で、乾燥インスタント・スープが好まれる選択肢となっている。

消費者の間で従来型食品の悪影響に対する認識が高まるにつれて、有機インスタント・スープ市場規模が顕著に急増している。この大幅な増加は、より健康的な代替品への顧客嗜好の変化を反映しており、インスタント・スープ業界における有機オプションの需要拡大を浮き彫りにしている。

インスタントスープの世界需要を牽引しているのは何か?

「慌ただしいライフスタイルが消費者を従来の調理法からシフトさせる”

インスタント・スープ市場は、消費者のライフスタイルの変化と、便利な食事への志向の高まりに後押しされ、大きく拡大している。慌ただしいスケジュールをこなす現代人の生活スタイルに伴い、従来の調理法に代わる実用的で時間効率の高い調理法として、インスタント・スープへの関心が高まっている。この需要の急増は、手間のかからない解決策への嗜好を反映しているだけでなく、毎日の料理体験に利便性と栄養価の両方を求める現代人のダイナミックなニーズに応えるインスタント・スープの適応性を強調している。

「手軽に手に入り、多様な味わいと栄養価でインスタントスープが選ばれる”

手軽に食べられる食事に対する需要の急増が、インスタント食品の人気を後押ししている。インスタント・スープは、すぐに食べられるという利便性から、広く普及している。手早く簡単に消費できるように設計されたパッケージ製品は、時間効率のよい解決策を求める消費者にとっての有力な選択肢となっている。

多様な風味がインスタント・スープ市場の成長を促進する上で極めて重要な役割を果たしている。健康に対する意識の高まりは、より健康志向の代替食品に対する需要を喚起した。これに対処するため、インスタント・スープ・メーカーは減塩、オーガニック、グルテンフリーのインスタント・スープなど、より健康的な選択肢を導入することで対応している。これは、栄養価の高い食事の選択肢を求める健康志向の消費者の嗜好と一致している。

インスタントスープの需要拡大を阻む障害とは?

“インスタントスープ製造業者にとっての主要課題である製品回収の増加”

食品・飲料業界では、原材料や供給品の誤った取り扱いに起因する製品リコールが頻繁に発生している。このような誤った取り扱いは、最終製品の安全性と品質に重大な脅威をもたらす。このようなリコールの波紋は、当面の業務上の課題にとどまらず、企業のブランドイメージと全体的な販売実績の両方に影響を及ぼす。消費者が選択する製品の評判を重視する傾向が強まる中、品質保証におけるいかなる過失も、消費者の健康と幸福に重大な影響を及ぼす可能性がある。

どうすれば新規参入は成功するのか?

“新興企業は顧客のために新フレーバーの立ち上げに集中することで利益を得ることができる”

簡単に手に入る食事への欲求が高まっている現在、インスタント・スープ市場に新規参入する新興企業にとって、有利な機会がもたらされている。便利ですぐに食べられる選択肢を求める需要が急増し、インスタント・スープが広く普及している。手早く簡単に食べられるように包装されたインスタント・スープは、忙しいライフスタイルの中で効率的な食事ソリューションを求める消費者に支持されている。

多様なフレーバーは、多様な嗜好に対応するだけでなく、消費者の進化する嗜好にも合致する。健康やウェルネスへの配慮が選択肢に影響を与える中、減塩、オーガニック、グルテンフリーの選択肢が登場すれば、栄養価の高い代替品への需要が高まる可能性がある。電子商取引とオンライン販売の影響は、市場の展望をさらに再形成し、新規参入者がこのダイナミックで適応力のある業界でニッチを切り開く有望な道を提供するだろう。

国別分析

市場調査および競合情報提供の大手企業であるFact.MR社は、最近発表したこの分析で、2034年までに北米が世界のインスタントスープ市場シェアの27.7%を占めると予測していることを強調している。

米国がインスタントスープの主要市場である理由とは?

“インスタント食オプションへの嗜好が高まる外食事業者数の増加”

インスタントスープの需要は、米国の外食事業者の間で増加傾向にあり、大幅な拡大が見込まれる注目すべきトレンドを示している。予測によると、この需要の増加は、2034年までに米国が北米市場の84.7%のシェアを獲得し、素晴らしい市場評価額に達するようである。

この需要の増加傾向は、外食産業のダイナミックな状況の中でインスタント・スープへの嗜好が高まっていることを裏付けている。事業者がこうした迅速で便利な食事ソリューションの魅力を認識するにつれて、インスタント・スープ市場は大幅な成長が見込まれる。これは有利な市場機会を意味するだけでなく、国内の外食事業者と消費者の進化するニーズを同様に満たすインスタント・スープの適応性を反映している。

なぜ中国は東アジアのインスタントスープ市場で圧倒的な力を持つのか?

“労働者階級の多い巨大人口が即席栄養食の需要を牽引”

膨大な人口と急速な発展を遂げる中国には多くの労働力が存在し、毎日の食事に便利さを求める需要が高まっている。この多忙なライフスタイルの急増は、インスタント・スープの人気を顕著に高め、勤勉な国民に手軽で利用しやすい解決策を提供している。

カテゴリー別インサイト

インスタント・スープにはさまざまなカテゴリーがあり、乾燥したものと液体のものがある。しかし、最近では、世界規模で最も求められているのは乾燥インスタント・スープである。その人気の高まりは、消費者の嗜好の顕著な傾向を示しており、乾燥インスタント・スープ・セグメントにおける、便利ですぐに用意できる選択肢への幅広い魅力と需要を強調している。

乾燥インスタントスープが消費者の間で広く好まれるようになったのはなぜか?

「持ち運びが簡単で、いつでもどこでも調理ができる。

乾燥インスタント・スープの人気は、その便利な携帯性によって急上昇している。このカテゴリーは使い勝手の良さが際立っており、個人の都合に合わせて素早く満足のいく食事を楽しむことができる。乾燥インスタント・スープ・パッケージの軽量でコンパクトな性質は、その魅力を高め、時間に追われる現代のライフスタイルに対応している。食事の準備における簡便性と柔軟性への嗜好は、味と栄養に妥協することなく利便性を優先する消費者の進化した選択を反映している。

有機インスタントスープが消費者に好まれる理由とは?

健康志向の消費者がオーガニック食品を選ぶようになった “ケミカルフリーの食事”

化学調味料不使用のため、有機インスタント・スープを選ぶ消費者が増えている。インスタント・スープ市場のオーガニック志向は、よりクリーンで自然な選択肢を求める健康志向の消費者の意識の高まりを反映している。有機スープの市場規模とシェアが上昇しているのは、こうした嗜好の変化を裏付けるものである。健康と環境に対する懸念が中心となって、化学物質を含まない代替食品への需要が引き続き市場を形成している。

競争環境

インスタント・スープ市場は熾烈な競争の場であり、世界的なプレーヤーと地域的なプレーヤーの両方が大きな市場シェアを争う激しい競争を目の当たりにしている。Hain Daniels Group、General Mills Inc.、Conagra Brands Inc.、Nestléなどの主要業界大手は、研究開発に多額の投資を行っている。これらの企業は、斬新なフレーバーの導入、栄養プロファイルの強化、革新的なパッケージング・ソリューションの開拓に注力している。

インスタントスープ業界の注目すべき市場参加者であるShandong Subo Food Co.Ltd.、Unilever Group、The Kraft Heinz Co.などの市場参入企業は、ブランド化、製品の差別化、強力なマーケティング戦略を優先し、市場での地位を固めている。

2020年4月、バクスターズ・フード・グループ株式会社は、3つのフレーバーの植物ベースの缶入りビーガンスープを発売した:バターナッツスクワッシュ&レンズ豆のダンサック、ジャックフルーツ、スリービーン&チポトレ、スリランカ風スイートポテトである。

インスタントスープ市場調査の主要セグメント

性質別:

オーガニック

従来型

形態別 :

乾燥

液体

原料別:

動物ベース

植物ベース

最終用途別:

フードサービス

小売/家庭用

流通チャネル別 :

B2B

B2C

地域別 :

北米

ラテンアメリカ

ヨーロッパ

南アジア・オセアニア

東アジア

中東・アフリカ

– よくある質問

2024年のインスタントスープ市場の規模は?

インスタント・スープの世界市場は、2024年には76.4億ドルになると推定される。

北米のインスタントスープ市場規模は?

北米におけるインスタント・スープの市場規模は、2024年には19億7000万米ドルになると予測されている。

世界の主要なインスタントスープメーカーは?

インスタントスープの主要メーカーは、ユニリーバ・グループ、キャンベル・スープ・カンパニー、ネスレである。

乾燥インスタントスープの市場規模は?

世界の乾燥インスタント・スープ市場は、2024年には約50億7000万米ドルになると推定される。

液体インスタントスープの市場規模は?

世界の液体インスタント・スープ市場は、2024年には25億7000万米ドルに達すると予測されている。

東アジアのインスタントスープ市場の規模は?

東アジアのインスタント・スープ市場は、2024年には17.4億米ドルになると推定される。

目次

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 主な市場動向

3.1. 市場に影響を与える主なトレンド

3.2. 製品イノベーション/開発動向

4. 市場の背景

4.1. マクロ経済要因

4.1.1. 支出の増加

4.1.2. 一人当たり支出の増加

4.2. 予測要因-関連性と影響

4.2.1. パイプライン製品

4.2.2. 規制シナリオ

4.2.3. 合併と買収

4.2.4. 提携契約

4.2.5. バリューチェーン

4.3. 市場ダイナミクス

4.3.1. 促進要因

4.3.2. 阻害要因

4.3.3. 機会分析

5. 市場背景

5.1. 普及と利用分析

5.2. 市場の進化

5.3. 製品対ソースマトリックス

5.4. 規制シナリオ

5.5. 親市場分析

5.6. 市場プレイヤーの主なプロモーション戦略

6. 世界市場-価格分析

6.1. 形態別地域別価格分析

6.2. 価格ブレークアップ

6.2.1. メーカーレベル価格

6.2.2. ディストリビューター・レベルの価格

6.3. 世界平均価格分析ベンチマーク

7. 2018~2023年の世界市場価値分析と2024~2034年の予測

7.1. 2018年から2023年までの過去市場価値(US$ Mn)分析

7.2. 現在および将来の市場価値(US$ Mn)予測、2024年~2034年

7.2.1. 前年比成長トレンド分析

7.2.2. 絶対額機会分析

8. 世界市場分析2018~2023年および予測2024~2034年、形態別

8.1. イントロダクション/主な調査結果

8.2. 2018年から2023年までの形態別過去市場規模(US$ Mn)分析

8.3. 現在および将来の市場規模(US$ Mn)分析および予測:形態別、2024年~2034年

8.3.1. 乾式

8.3.2. 液体

8.4. 形態別市場魅力度分析

9. 世界市場分析2018〜2023年、予測2024〜2034年、自然別

9.1. 序論/主な調査結果 自然界の規模、2018〜2023年

9.2. 自然別の現在および将来市場規模(US$ Mn)分析と予測、2024~2034年

9.2.1. 有機

9.2.2. 従来型

9.3. 性質別市場魅力度分析

10. 供給源別の世界市場分析2018~2023年および予測2024~2034年

10.1. イントロダクション/主な調査結果 2018年から2023年の供給源規模

10.2. 供給源別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

10.2.1. 動物由来

10.2.2. 植物由来

10.3. 供給源別市場魅力度分析

11. 最終用途別の世界市場分析2018〜2023年および予測2024〜2034年

11.1. イントロダクション/主要調査結果の規模、2018年〜2023年

11.2. エンドユース別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

11.2.1. フードサービス

11.2.2. 小売/家庭用

11.3. エンドユース別市場魅力度分析

12. 流通チャネル別の世界市場分析2018〜2023年および予測2024〜2034年

12.1. はじめに / 主要な調査結果

12.2. 流通チャネル別の過去市場規模(US$ Mn)分析、2018年~2023年

12.3. 流通チャネル別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

12.3.1. 企業間取引

12.3.2. 企業対消費者

12.4. 流通チャネル別市場魅力度分析

13. 地域別世界市場分析2018~2023年および予測2024~2034年

13.1. はじめに

13.2. 2018年から2023年までの地域別過去市場規模(US$ Mn)分析

13.3. 地域別の現在の市場規模(US$ Mn)分析と予測、2024~2034年

13.3.1. 北米

13.3.2. 中南米

13.3.3. 欧州

13.3.4. 東アジア

13.3.5. 南アジア

13.3.6. オセアニア

13.3.7. 中東・アフリカ(MEA)

13.4. 地域別市場魅力度分析

14. 北米市場の2018年~2023年分析と2024年~2034年予測

14.1. はじめに

14.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

14.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

14.3.1. 国別

14.3.1.1. 米国

14.3.1.2. カナダ

14.3.2. 形式別

14.3.3. 性質別

14.3.4. ソース別

14.3.5. 最終用途別

14.3.6. 流通チャネル別

14.4. 市場魅力度分析

14.5. 市場動向

14.6. 主要市場参加者 – インテンシティ・マッピング

14.7. 促進要因と阻害要因-影響分析

15. 欧州市場の分析 2018~2023年および予測 2024~2034年

15.1. はじめに

15.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

15.3. 市場分類別市場規模(US$ Mn)予測:2024年~2034年

15.3.1. 国別

15.3.1.1. ドイツ

15.3.1.2. イタリア

15.3.1.3. フランス

15.3.1.4. イギリス

15.3.1.5. スペイン

15.3.1.6. その他のヨーロッパ

15.3.2. 形態別

15.3.3. 性質別

15.3.4. ソース別

15.3.5. 最終用途別

15.3.6. 流通チャネル別

15.4. 市場魅力度分析

15.5. 市場動向

15.6. 主要市場参加者-インテンシティ・マッピング

15.7. 促進要因と阻害要因-影響分析

16. 中東・アフリカ市場の2018年~2023年分析と2024年~2034年予測

16.1. 序論

16.2. 市場分類別過去市場規模(US$ Mn)動向分析(2018年~2023年

16.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

16.3.1. 国別

16.3.1.1. GCC諸国

16.3.1.2. 南アフリカ

16.3.1.3. その他の中東・アフリカ

16.3.2. 形態別

16.3.3. 性質別

16.3.4. 産地別

16.3.5. 最終用途別

16.3.6. 流通チャネル別

16.4. 市場魅力度分析

16.5. 市場動向

16.6. 主要市場参加者 – インテンシティ・マッピング

16.7. 促進要因と阻害要因 – 影響度分析

17. その他の地域市場の分析 2018〜2023年および予測 2024〜2034年

17.1. はじめに

17.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

17.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

17.3.1. 形態別

17.3.2. 性質別

17.3.3. 供給源別

17.3.4. 最終用途別

17.3.5. 流通チャネル別

17.4. 市場魅力度分析

17.5. 市場動向

17.6. 主要市場参加者 – インテンシティ・マッピング

17.7. 促進要因と阻害要因 – 影響度分析

18. 主要国・新興国市場分析 2018〜2023年および予測 2024〜2034年

18.1. 序論

18.1.1. 主要国別市場金額構成比分析

18.1.2. 世界対. 各国の成長比較

18.2. 米国市場分析

18.2.1. 形態別

18.2.2. 性質別

18.2.3. ソース別

18.2.4. 最終用途別

18.2.5. 流通チャネル別

18.3. カナダ市場分析

18.3.1. 形態別

18.3.2. 性質別

18.3.3. ソース別

18.3.4. 最終用途別

18.3.5. 流通チャネル別

18.4. イギリス市場分析

18.4.1. 形態別

18.4.2. 性質別

18.4.3. ソース別

18.4.4. 最終用途別

18.4.5. 流通チャネル別

18.5. ドイツ市場分析

18.5.1. 形態別

18.5.2. 性質別

18.5.3. ソース別

18.5.4. 最終用途別

18.5.5. 流通チャネル別

18.6. フランス市場分析

18.6.1. 形態別

18.6.2. 性質別

18.6.3. ソース別

18.6.4. 最終用途別

18.6.5. 流通チャネル別

18.7. イタリア市場分析

18.7.1. 形態別

18.7.2. 性質別

18.7.3. ソース別

18.7.4. 最終用途別

18.7.5. 流通チャネル別

18.8. スペイン市場分析

18.8.1. 形態別

18.8.2. 性質別

18.8.3. ソース別

18.8.4. 最終用途別

18.8.5. 流通チャネル別

18.8.6. 流通チャネル別

18.9. GCC諸国市場分析

18.9.1. 形態別

18.9.2. 性質別

18.9.3. ソース別

18.9.4. 最終用途別

18.9.5. 流通チャネル別

18.10. 南アフリカの市場分析

18.10.1. 形態別

18.10.2. 性質別

18.10.3. ソース別

18.10.4. 最終用途別

18.10.5. 流通チャネル別

19. 市場構造分析

19.1. 企業階層別市場分析

19.2. 市場集中度

19.3. 上位企業の市場シェア分析

19.4. 市場プレゼンス分析

19.4.1. プレイヤーの地域別フットプリント

19.4.2. プレーヤーの製品フットプリント

19.4.3. プレーヤーのチャネル別フットプリント

20. 競争分析

20.1. 競争ダッシュボード

20.2. 競合ベンチマーキング

20.3. 競合のディープダイブ

20.3.1. ハインダニエルズグループ

20.3.1.1. 概要

20.3.1.2. 製品ポートフォリオ

20.3.1.3. アナリストのコメント

20.3.1.4. 主要財務情報

20.3.1.5. 最近の動向

20.3.1.6. 販売拠点

20.3.1.7. 戦略の概要

20.3.1.7.1. マーケティング戦略

20.3.1.7.2. 製品戦略

20.3.1.7.3. チャネル戦略

20.3.2. ゼネラル・ミルズ社

20.3.2.1. 概要

20.3.2.2. 製品ポートフォリオ

20.3.2.3. アナリストのコメント

20.3.2.4. 主要財務情報

20.3.2.5. 最近の動向

20.3.2.6. 販売拠点

20.3.2.7. 戦略の概要

20.3.2.7.1. マーケティング戦略

20.3.2.7.2. 製品戦略

20.3.2.7.3. チャネル戦略

20.3.3. コナ・ブランズ社

20.3.3.1. 概要

20.3.3.2. 製品ポートフォリオ

20.3.3.3. アナリストのコメント

20.3.3.4. 主要財務情報

20.3.3.5. 最近の動向

20.3.3.6. 販売拠点

20.3.3.7. 戦略の概要

20.3.3.7.1. マーケティング戦略

20.3.3.7.2. 製品戦略

20.3.3.7.3. チャネル戦略

20.3.4. キャンベルスープ

20.3.4.1. 概要

20.3.4.2. 製品ポートフォリオ

20.3.4.3. アナリストコメント

20.3.4.4. 主要財務データ

20.3.4.5. 最近の動向

20.3.4.6. 販売拠点

20.3.4.7. 戦略の概要

20.3.4.7.1. マーケティング戦略

20.3.4.7.2. 製品戦略

20.3.4.7.3. チャネル戦略

20.3.5. バクスターズ・フード・グループ

20.3.5.1. 概要

20.3.5.2. 製品ポートフォリオ

20.3.5.3. アナリストコメント

20.3.5.4. 主要財務情報

20.3.5.5. 最近の動向

20.3.5.6. 販売拠点

20.3.5.7. 戦略の概要

20.3.5.7.1. マーケティング戦略

20.3.5.7.2. 製品戦略

20.3.5.7.3. チャネル戦略

20.3.6. ネスレ

20.3.6.1. 概要

20.3.6.2. 製品ポートフォリオ

20.3.6.3. アナリストコメント

20.3.6.4. 主要財務情報

20.3.6.5. 最近の動向

20.3.6.6. 販売拠点

20.3.6.7. 戦略の概要

20.3.6.7.1. マーケティング戦略

20.3.6.7.2. 製品戦略

20.3.6.7.3. チャネル戦略

20.3.7. 山東蘇宝食品有限公司 Ltd.

20.3.7.1. 概要

20.3.7.2. 製品ポートフォリオ

20.3.7.3. アナリストコメント

20.3.7.4. 主要財務情報

20.3.7.5. 最近の動向

20.3.7.6. 販売拠点

20.3.7.7. 戦略の概要

20.3.7.7.1. マーケティング戦略

20.3.7.7.2. 製品戦略

20.3.7.7.3. チャネル戦略

20.3.8. ユニリーバ・グループ

20.3.8.1. 概要

20.3.8.2. 製品ポートフォリオ

20.3.8.3. アナリストコメント

20.3.8.4. 主要財務情報

20.3.8.5. 最近の動向

20.3.8.6. 販売拠点

20.3.8.7. 戦略の概要

20.3.8.7.1. マーケティング戦略

20.3.8.7.2. 製品戦略

20.3.8.7.3. チャネル戦略

20.3.9. キャンベルスープ社

20.3.9.1. 概要

20.3.9.2. 製品ポートフォリオ

20.3.9.3. アナリストコメント

20.3.9.4. 主要財務情報

20.3.9.5. 最近の動向

20.3.9.6. 販売拠点

20.3.9.7. 戦略の概要

20.3.9.7.1. マーケティング戦略

20.3.9.7.2. 製品戦略

20.3.9.7.3. チャネル戦略

20.3.10. クラフト・ハインツ社

20.3.10.1. 概要

20.3.10.2. 製品ポートフォリオ

20.3.10.3. アナリストのコメント

20.3.10.4. 主要財務データ

20.3.10.5. 最近の動向

20.3.10.6. 販売拠点

20.3.10.7. 戦略の概要

20.3.10.7.1. マーケティング戦略

20.3.10.7.2. 製品戦略

20.3.10.7.3. チャネル戦略

20.3.11. ヘイン・セレスティアル・グループ

20.3.11.1. 概要

20.3.11.2. 製品ポートフォリオ

20.3.11.3. アナリストのコメント

20.3.11.4. 主要財務情報

20.3.11.5. 最近の動向

20.3.11.6. 販売拠点

20.3.11.7. 戦略の概要

20.3.11.7.1. マーケティング戦略

20.3.11.7.2. 製品戦略

20.3.11.7.3. チャネル戦略

20.3.12. B&Gフーズ

20.3.12.1. 概要

20.3.12.2. 製品ポートフォリオ

20.3.12.3. アナリストのコメント

20.3.12.4. 主要財務情報

20.3.12.5. 最近の動向

20.3.12.6. 販売拠点

20.3.12.7. 戦略の概要

20.3.12.7.1. マーケティング戦略

20.3.12.7.2. 製品戦略

20.3.12.7.3. チャネル戦略

20.3.13. 日清食品ホールディングス 日清食品ホールディングス

20.3.13.1. 概要

20.3.13.2. 製品ポートフォリオ

20.3.13.3. アナリストのコメント

20.3.13.4. 主要財務情報

20.3.13.5. 最近の動向

20.3.13.6. 販売拠点

20.3.13.7. 戦略の概要

20.3.13.7.1. マーケティング戦略

20.3.13.7.2. 製品戦略

20.3.13.7.3. チャネル戦略

21. 前提条件と略語

22. 調査方法

D

*** 本調査レポートに関するお問い合わせ ***