世界のインスリン市場規模(2025~2034年):種類別(ヒトインスリン、インスリンアナログ)、製品別、用途別、流通チャネル別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

インスリンの世界市場規模は2024年に294億米ドル。市場規模は2025年の310億米ドルから2034年には430億米ドルに成長すると推定され、2025年から2034年までの年平均成長率は3.7%です。運動不足、肥満の増加、高齢化により、世界的に糖尿病、特に2型糖尿病の有病率が増加していることが、市場の主な成長要因です。また、不健康なライフスタイル、カロリーや血糖負荷の増加、遺伝的素因、ストレスといった他の要因も糖尿病に重要な役割を果たしています。

国際糖尿病連合(IDF)は、糖尿病を21世紀の急成長する非伝染性慢性疾患のひとつと位置づけています。2021年には5億3,700万人が糖尿病に罹患していると推定され、この数は2030年には6億4,300万人、2045年には7億8,300万人に達すると予測されています。このように糖尿病患者の有病率が高いことから、効果的な治療薬に対する需要が高まり、市場の成長が促進されます。

さらに、糖尿病を取り巻く教育の増加だけでなく、早期の医療介入の採用が増加しており、インスリンの需要を促進しています。インスリン療法は糖尿病を管理する上で重要な要素です。血糖値をコントロールし、糖尿病の合併症を予防します。

超速効型、長時間作用型、バイオシミラー型インスリンの導入は、患者の治療選択肢を改善する研究開発の進歩によって可能になりました。このような製剤の進歩により、治療の選択肢が増え、患者の治療へのアドヒアランスも向上しています。また、中低位経済圏では政府やNGOの支出が増加しており、これがインスリンの購入を後押しし、市場はさらに拡大しています。また、先進国における有利な償還政策も市場全体を押し上げると推定されます。

インスリンは血液中のグルコース(糖の一種)濃度を下げるホルモン。膵臓のβ細胞で作られ、食後などグルコースレベルが上昇すると血液中に放出されます。インスリンは、グルコースが体の細胞に入るのを助け、そこでエネルギーとして使われるか、将来の使用のために貯蔵されます。糖尿病では、すい臓が十分なインスリンを作らないか、体が作られたインスリンに正常に反応できません。これにより、血液中のグルコース濃度が上昇します。この市場には、速効型、短時間作用型、中間作用型、長時間作用型、プレミックス型などの様々な種類のインスリン製剤と、バイオシミラーインスリンが含まれます。

インスリン市場の動向

世界中で糖尿病が急増していることが、インスリンに対するニーズが高まっている主な理由の1つです。糖尿病は、世界中で死亡や身体障害の主な原因の1つであり、国や年齢層、性別に関係なく人々に影響を及ぼしています。

例えば、ランセット(Lancet)誌が発表した報告書によると、世界中で5億人以上の人々が糖尿病を患っており、あらゆる国のあらゆる年齢の男性、女性、子供に影響を及ぼしており、その数は今後30年間で2倍以上の13億人になると予測されており、どの国でも増加が見られます。これらの症例の大半は2型糖尿病になると予測されています。

その主な要因は、都市化、高齢化、身体活動の大幅な低下であり、一方で肥満の増加がその一因となっています。IDFは、糖尿病合併症を軽減するための予防措置、早期診断、適切なケアの重要性を強調しています。

糖尿病を患う患者のこのエスカレートは、特に1型糖尿病と進行期2型糖尿病の患者のための血糖値を管理するための重要な治療計画として、インスリンの必要性を高めています。

肥満は糖尿病のリスクを著しく高めます。2024年、NCD Risk Factor Collaboration (NCD-RisC)は、現在世界で10億人以上の人々が肥満とともに生活しており、その数は成人が約8億8,000万人、5~19歳の小児および青年が1億5,900万人であると推定する調査結果を発表しました。

同様に、小児肥満も近年急速に増加しています。ユニセフの推計によると、2000年には5歳未満の子どもの約3,000万人が過体重または肥満の状態で生活しており、2022年には3,700万人に増加する見込みです。肥満は、糖尿病前症や2型糖尿病の発症につながる一般的な危険因子です。したがって、このような憂慮すべき肥満の増加は糖尿病の素因を増加させ、結果として市場の成長を促進します。

さらに、インスリンポンプ、スマートペン、持続グルコース・モニタリング・システムなど、薬物送達のための新しいシステムは、患者にとって糖尿病管理をより簡単にしました。また、GLP-1受容体作動薬治療は、インスリン分泌機能の回復、血糖コントロールの改善、2型糖尿病患者の体重減少を促進するため、治療コンプライアンスが向上し、インスリン治療が実行可能になります。

インスリン市場分析

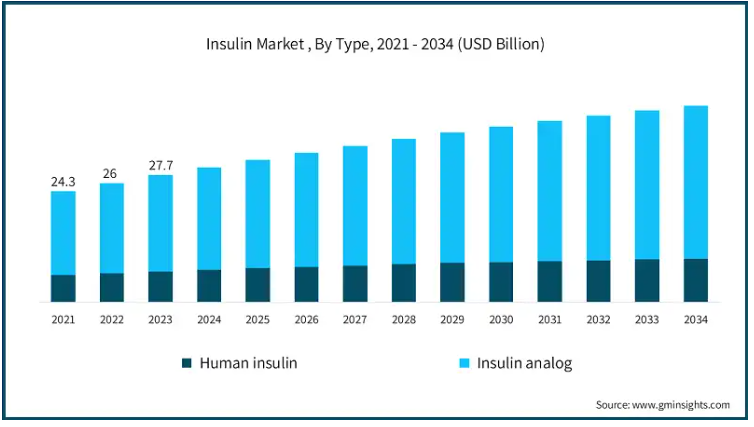

種類別では、世界市場はヒトインスリンとインスリンアナログに区分されます。インスリンアナログセグメントが最も高い市場シェアを占め、2024年の市場規模は223億米ドル。インスリンアナログ部門の市場規模は2021年に183億米ドル、2022年には197億米ドル、2023年には210億米ドル。

インスリンアナログは、従来のヒトインスリンと比較して、比類のない有効性、安全性、コンプライアンスの高さにより、市場を支配しています。インスリンアナログは、低血糖のリスクが低く、食後グルコース上昇のレベルが低く、患者のアドヒアランスが良く、患者の転帰が良く、治療に対する満足度が高いことに関連しています。

インスリンアナログ製剤は投与量に柔軟性があり、患者の満足度と治療へのアドヒアランスを向上させる可能性があり、投与が容易です。また、長時間作用型インスリンアナログ製剤、特にインスリンデテミルは体重増加が少ない。

さらに、通常のヒトインスリンと比較して、インスリンアナログは皮下吸収が速く、インスリンのピークが早く、作用時間が短いという利点があります。

さらに、バイオシミラーインスリンアナログの導入により、人口統計学的および地理的受容性が大幅に拡大したため、これらの治療法のユーティリティが向上しました。

世界のインスリン市場は、製品別に長時間作用型インスリン、速効型インスリン、配合型インスリン、バイオシミラー、その他の製品に分類されます。2024年の市場シェアは長時間作用型インスリン製剤が45.4%で圧倒的。

長時間作用型インスリンは緩徐に放出されるように設計されており、長期間にわたって血中のベースラインインスリン濃度が一定に保たれます。インスリンを皮下注射する際に沈殿が生じるため、ゆっくりと作用します。

また、最大42時間持続する長時間作用型インスリンは、患者のインスリン注射の頻度を減少させ、治療の遵守を助けます。これらの薬剤は、自然な基礎インスリンの分泌を模倣する効果があり、安定した血糖値のコントロールを助け、低血糖の可能性を減らします。

したがって、長時間作用型インスリン製剤を使用する患者のコンプライアンスの向上が長時間作用型インスリン製剤の採用を後押しします。

さらに、インスリン・メーカーによる膨大な種類の長時間作用型インスリンの開発と商業化が、高い市場シェアに大きく貢献しています。有利な償還、インスリン送達装置の技術的進歩、糖尿病管理のための個別化ケアへの注目の高まりは、市場における長時間作用型インスリン・セグメントの優位性を確保し続けるその他の要因です。

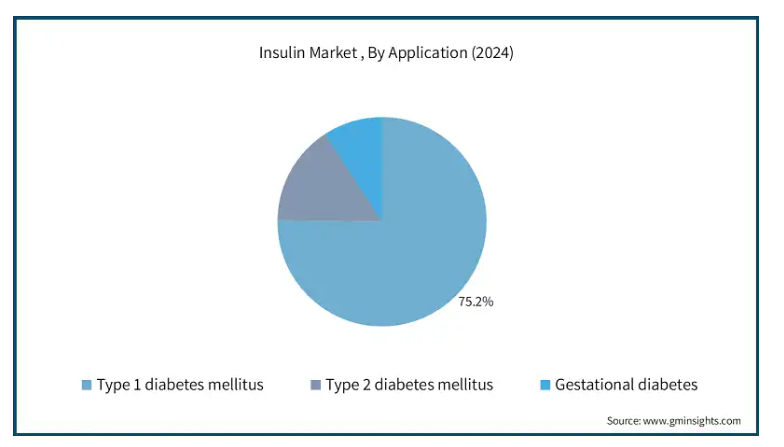

インスリンの種類別市場は、1型糖尿病、2型糖尿病、妊娠糖尿病に分類されます。1型糖尿病セグメントは2024年の市場シェア75.2%で市場を支配し、予測年間CAGR 3.6%で成長が見込まれています。

1型糖尿病患者数の増加が市場の成長を促進すると予測されます。2021年現在、世界中でおよそ840万人が1型糖尿病(T1DM)と診断され、その年だけで50万人の新規患者が報告されています。2040年には1,350~1,740万人に増加すると予測されています。

1型糖尿病はインスリン欠乏症の患者に発症します。1型糖尿病患者は毎日インスリンを注射しなければなりません。従って、1型糖尿病患者は、病気を管理するために、外部からのインスリンに大きく、生涯依存することになります。

内服薬や生活習慣の改善が有効な2型糖尿病とは異なり、1型糖尿病患者は血糖値をコントロールし合併症を避けるために頻繁にインスリンを投与する必要があります。

さらに、速効型および長時間作用型インスリン製剤の新技術の開発も患者の予後を改善し、市場における1型糖尿病の支配的なシェアにプラスに寄与しています。

世界のインスリン市場は、流通チャネル別に病院薬局、小売薬局、オンライン薬局に分類されます。2024年には病院薬局セグメントが市場を支配し、2034年には224億米ドルに達する見込みです。

病院薬局のセグメントは、糖尿病に関連する入院患者数の多さと、進行した糖尿病の治療における病院の重要な役割により、インスリンの大きな市場シェアを占めています。

また、病院は様々な患者のために速効性、遅効性、混合作用のインスリンを含む様々なインスリン製品の在庫を持っています。

糖尿病ケトアシドーシス(DKA)や高浸透圧高血糖状態(HHS)のような合併症の発生率の増加は、病院ベースのインスリン治療を保証し、さらに病院薬局の必要性を増加させます。

さらに、EHRや自動調剤システムのような高度な医療システムの採用は、病院でのインスリン使用の効率を向上させ、市場におけるこのセグメントの支配に貢献しています。

このように、糖尿病患者の増加と病院でのインスリン投与の新しい方法の使用の増加を考えると、病院薬局セグメントは、市場の支配的なシェアを維持することが予想されます。

北米のインスリン市場は、2023年の市場シェア40.3%で世界市場を支配。アメリカ市場の2021年の市場規模は91億米ドル。2023年の北米市場の売上高は102億米ドルで、2022年の96億米ドルから成長しています。

アメリカは糖尿病罹患率が高いこと、医療制度がしっかりしていること、インスリンの研究開発に多額の資金が投入されていることなどから、世界市場の大部分を占めています。

例えば、毎年120万人の米国人が糖尿病と診断されています。2021年には、人口の11.6%にあたる3,840万人のアメリカ人が糖尿病に罹患し、そのうち200万人が1型糖尿病で、そのうち約30万4,000人が小児および青年です。

また、18歳以上のアメリカ人の約9,760万人が糖尿病予備軍でした。このような患者数の多さがインスリンの需要を高め、市場の成長を牽引しています。

また、同国には次世代インスリンを含む革新的で効果的なインスリン製剤を供給し続ける大手インスリン製剤メーカーが存在するため、今後も同市場のシェア拡大を牽引していくでしょう。

ヨーロッパのインスリン市場は、予測期間中に年平均成長率4%で大幅な成長が見込まれています。

同地域の市場成長率が高いのは、政府の強力な糖尿病支援と高い糖尿病人口に加え、ヘルスケアの枠組みが発達しているためです。Diabetes Atlas report, 2000 – 2045によると、ヨーロッパは1型糖尿病の小児および青少年の数が最も多く(29万5,000人)、年間新規発症数も3万1,000人と最も多くなっています。

さらに、ドイツ、フランス、英国などは糖尿病人口が多く、インスリンの需要が非常に高まっています。

また、この地域の成長は、糖尿病管理の改善を目的とした政府プログラムとともに、有利な償還政策によって強化されています。

ドイツのインスリン市場は、分析期間中にかなりの成長を目撃すると予想されています。

ドイツ市場の成長を牽引しているのは、同国における糖尿病罹患率の上昇です。ドイツでは、約850万人が糖尿病を患っています。推定によると、約200万人が未診断の糖尿病を患っています。ドイツの人口における糖尿病の有病率は10%と推定されています。

また、インスリンのユーティリティが高いのは、政府の支援的な償還政策や糖尿病管理プログラムへの投資によるものです。

さらに、サノフィ、ノボ・ノルディスク、イーライ・リリーといった主要企業が、技術革新と様々な新製品の提供によって成長を促進し、市場を強化しています。

アジア太平洋地域は、世界のインスリン市場において大きな成長の可能性を示しています。

アジア太平洋地域は、糖尿病の急速な増加、医療費の増加、医療の充実により、高い成長が見込まれています。

中国やインドなどの国々は、糖尿病人口のかなりの部分を占めており、インスリン製品に対する需要を高めています。そのため、連邦政府の医療プログラムやインスリン治療への補助金支給など、糖尿病の抑制を目的とした政府の政策も市場成長の加速に役立っています。

例えば、インド政府による「PMBJP(Pradhan Mantri Bhartiya Janaushadhi Pariyojana)」イニシアチブでは、州政府と協力して、インスリンを含む高品質のジェネリック医薬品をすべての人に手頃な価格で提供しています。このようなイニシアチブは、価格補助金とともに治療導入率を高め、市場全体の成長を促進しています。

ブラジルのインスリン市場は、ラテンアメリカ市場で大きな成長を遂げています。

糖尿病患者の急増と糖尿病治療に対する意識の高まりにより、ブラジルは中南米市場で大きな市場シェアを占めています。同国はラテンアメリカで最も経済的に発展した国の一つであり、1,600万人以上の糖尿病成人がいます。

同国では770万人(20~79歳)が未診断と推定されており、未診断率は46%に上ります。この糖尿病罹患率の上昇により、同国における糖尿病市場の成長が期待されています。

さらに、統一医療制度(SUS)によるインスリン補助金プログラムなど、政府が糖尿病治療の改善に力を入れていることも、需要の増加を後押ししています。

サウジアラビアのインスリン市場は中東・アフリカ市場で急成長する見通し

サウジアラビアでは、糖尿病患者の増加により市場が拡大しています。例えば、2021年にはサウジアラビアの成人人口の約18.2%が糖尿病を患っていると推定され、この数字は2026年までに24.3%に増加すると予測されています。座りがちなライフスタイルの増加や肥満の増加が、糖尿病罹患率の上昇やインスリン治療に対する高い需要の主な要因となっています。

また、高齢者人口の増加と糖尿病コントロールに対する理解の深まりは、今後数年間のインスリン消費量の成長を促進すると考えられます。

インスリン市場シェア

インスリン業界で事業を展開する主なプレーヤーは、イーライリリー、ノボノルディスク、サノフィなど。これら上位3社で世界市場の約90%以上を占めています。これらの市場プレーヤーは、より多くの収益を生み出し、市場競争に耐えるために、合併、買収、革新的な製品の開発・発売、事業拡大、提携などの戦略に注力しています。例えば、イーライリリーは2024年12月、ウィスコンシン州の製造施設を30億米ドルで拡張すると発表しました。この投資により、同社のグローバルな非経口(注射)製品製造ネットワークが拡張され、糖尿病、肥満症、および治療領域にわたる将来のパイプライン医薬品の需要拡大に対応できるようになります。

さらに、より効果的で、より安価で、より入手しやすいインスリン製剤を目指す超速効型インスリン製剤やバイオシミラーインスリン製剤など、研究開発や次世代製剤の開発により多くのリソースを割いています。価格に敏感な地域にサービスを提供するために、これらのメーカーはまた、より安価な製品を導入し、インスリン治療が世界中の患者にとって手頃な価格になるように、コスト抑制策を採用しています。

インスリン市場企業

インスリン業界で事業を展開している著名な企業には、以下のようなものがあります:

Adocia

Biocon

Boehringer Ingelheim International

Eli Lilly and Company

Gan & Lee Pharmaceuticals

Gland Pharma

Julphar

MannKind Corporation

Novo Nordisk

Pfizer

Sanofi

Shanghai Fosun Pharmaceutical

Tonghua Dongbao Pharmaceutical

United Laboratories International

Wockhardt

サノフィは世界有数のインスリン製剤メーカー。2024年12月、サノフィは中国・北京に新たなインスリン製造施設を設立するため、約10億米ドルの巨額投資を行うことを発表しました。これは、中国における糖尿病の急増による製造インフラの強化に伴う戦略的なもので、サノフィの同国における単独投資額としてはこれまでで最大となります。中国本土の糖尿病人口は約1億4,000万人で、人口の12%近くが糖尿病です。これはサノフィに大きな成長機会をもたらすでしょう。

バイオコンは、手頃な価格のバイオシミラー、ジェネリック製剤、複雑な原薬を開発するイノベーション主導の総合バイオ医薬品企業です。2021年11月、Viatris Inc.とBiocon Biologics Ltd.は、成人および小児の1型糖尿病患者、成人の2型糖尿病患者の高血糖をコントロールするための互換性のあるバイオシミラー、先発品であるSEMGLEE(インスリングラルギン-yfgn)注射剤と非先発品であるInsulin Glargine(インスリングラルギン-yfgn)注射剤をアメリカで発売すると発表しました。アメリカ初の互換性のあるバイオシミラー製剤のブランド品とノーブランド品は、糖尿病を患う何百万人ものアメリカ人に、より手頃な価格の選択肢を提供します。

インスリン業界ニュース

2024年12月、アドシアと東華東宝は、2型糖尿病の治療を目的とした超速効型インスリン製剤「バイオシャペロン リスプロ」の第3相臨床試験において、最終投与が完了したことを発表しました。バイオシャペロンリスプロは、従来のインスリン製剤よりも速く作用するように設計されており、食事中により正確な投与が可能になることで、患者の予後を改善する可能性があります。

2023年3月、イーライリリー・アンド・カンパニーは、最も処方数の多いインスリン製剤の価格を70%引き下げ、患者の自己負担額を1カ月当たり35米ドル以下に抑える「インスリン・バリュー・プログラム」の拡大を発表しました。これらの施策は、医療費が高騰する中、糖尿病患者のインスリンへのアクセスを改善することを目的としています。

2022年5月、MannKind Corporationは、Zealand Pharma A/Sからインスリン送達装置V-Goを買収することで合意したと発表しました。この買収により、同社は糖尿病管理ソリューションの提供を強化しました。

この調査レポートは、インスリン市場を詳細に調査し、2021年から2034年にかけての収益(百万米ドル)の推計と予測を以下のセグメントについて掲載しています:

市場, 種類別

ヒトインスリン

インスリンアナログ

市場:製品別

速効型インスリン

長時間作用型インスリン

配合インスリン

バイオシミラー

その他の製品

用途別市場

1型糖尿病

2型糖尿病

妊娠糖尿病

市場:流通チャネル別

病院薬局

小売薬局

オンライン薬局

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 業界360°の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 糖尿病有病率の増加

3.2.1.2 インスリン送達システムの進歩

3.2.1.3 政府の取り組みと政策

3.2.1.4 小児糖尿病への注力

3.2.2 業界の落とし穴と課題

3.2.2.1 インスリンの高コスト

3.2.2.2 代替療法の利用可能性

3.3 成長可能性分析

3.4 薬事規制

3.5 パイプライン分析

3.6 糖尿病の状況

3.6.1 世界の糖尿病患者数(地域別)(2023年

3.6.2 糖尿病患者数の多い国(2023年

3.6.3 世界の糖尿病死亡者数(地域別)、2023年

3.6.4 2045年に世界で最も糖尿病患者数が多いと予測される国

3.7 ポーター分析

3.8 PESTEL分析

第4章 競争環境、2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 企業シェア分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年~2034年の種類別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 ヒト型インスリン

5.3 インスリンアナログ

第6章 2021〜2034年 製品別市場予測・予測 ($ Mn)

6.1 主要トレンド

6.2 速効型インスリン

6.3 長時間作用型インスリン

6.4 コンビネーションインスリン

6.5 バイオシミラー

6.6 その他の製品

第7章 2021〜2034年用途別市場予測・予測($ Mn)

7.1 主要トレンド

7.2 1型糖尿病

7.3 2型糖尿病

7.4 妊娠糖尿病

第8章 2021〜2034年流通チャネル別市場予測・予測 ($ Mn)

8.1 主要トレンド

8.2 病院薬局

8.3 小売薬局

8.4 オンライン薬局

第9章 2021〜2034年地域別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 イタリア

9.3.5 スペイン

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 日本

9.4.3 インド

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 Adocia

10.2 Biocon

10.3 Boehringer Ingelheim International

10.4 Eli Lilly and Company

10.5 Gan & Lee Pharmaceuticals

10.6 Gland Pharma

10.7 Julphar

10.8 MannKind Corporation

10.9 Novo Nordisk

10.10 Pfizer

10.11 Sanofi

10.12 Shanghai Fosun Pharmaceutical

10.13 Tonghua Dongbao Pharmaceutical

10.14 United Laboratories International

10.15 Wockhardt

*** 本調査レポートに関するお問い合わせ ***