世界のインシュアテック市場(2025年~2033年):タイプ別、サービス別、技術別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

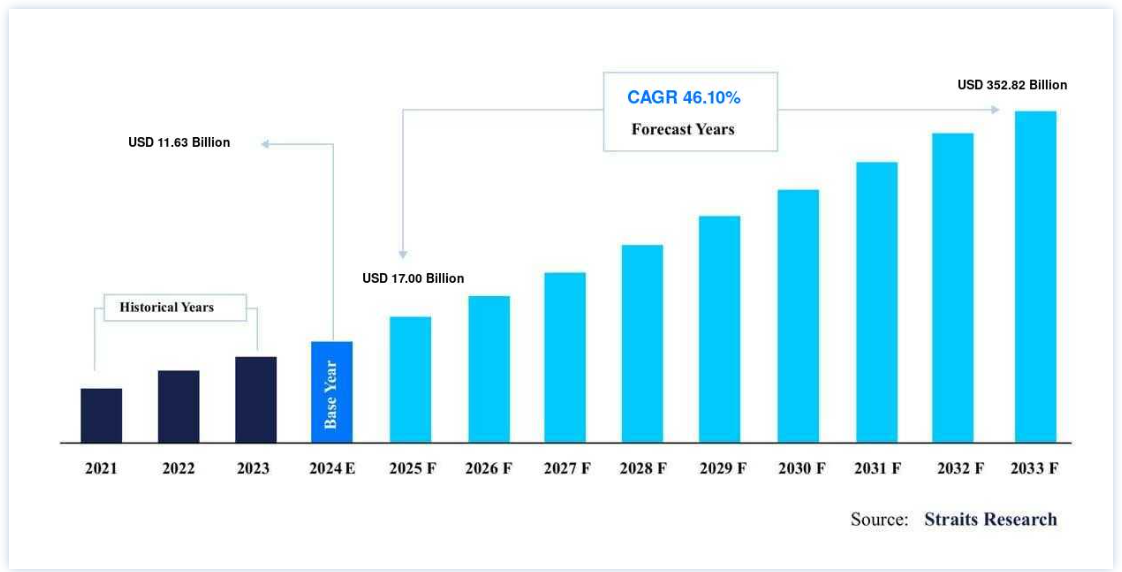

世界のインシュアテック市場規模は、2024年には116.3億米ドルと評価され、2025年には17.0億米ドルから、2033年には3,528.2億米ドルに達すると予測されている。2025年の0.00億ドルから2033年には3,528.2億ドルとなり、予測期間中(2025年~2033年)に年平均成長率6.19%で成長する。

インシュアテックは、既存の保険セクターのパラダイムに技術の進歩を適用し、コスト面での優位性と効率性を引き出すことに焦点を当てている。 フィンテックという言葉に影響され、インシュアテックは “保険 “と “テクノロジー “の合成語である。

保険組織の認識は成長の機が熟しており、激変がインシュアテック企業やベンチャーキャピタルのこの分野への投資を後押ししている。 インシュアテックは、超カスタマイズ保険や社会保険の提供、インターネット対応デバイスを介した新しいデータストリームを活用した、観察された行動に基づいて保険料をダイナミックにプライシングするなど、従来の保険会社が追随しにくい機会を追求している。

デジタル技術を活用することで、企業は顧客の要望をよりよく理解し、その要望に合わせた提案を行うことができる。 ソフトウェア会社EISグループの世論調査によると、質問した保険会社の59%が2021年にデジタル・インフラへの投資を強化するとしている。 保険事業者におけるブロックチェーン技術の世界的な需要は、コスト削減、迅速な支払い、不正行為の軽減などの利点が原動力となっている。 保険会社は、KYC(Know Your Customer)、AML(Anti-Money Laundering)、クレーム管理、ピアツーピアモデルの開発などのプロセスにブロックチェーン技術を採用している。

インシュアテック市場 推進要因

再保険会社のサポートがInsurtechの成長を牽引

再保険者は、資金提供によるインシュアテックの支援と、重要な引受能力の提供という2 つの重要な役割を積極的に担っている。 再保険会社はデジタル・テクノロジーを設計し、インシュアテックに資本を投入している。

例えば、ミュンヘン再保険会社は、特定のインシュアテックに直接投資するデジタル・テクノロジー・プロバイダー、デジタル・パートナーズを設立した。

PingAはハノーバーが再投資したFinTechとInsurtechのエコシステム・インキュベーターであるfin leapに出資した。

iptiQはデジタルB2B2Cプラットフォームで、パートナーにはデジタルプロセスを、顧客には保護商品を提供する。 提携関係を構築し、有名ブランドを通じて保険を販売する。

再保険会社もまた、引受能力を高めるためにフルキャリアのInsurtechと提携し、顧客体験と採用にのみ集中できるようにしている。

米国を拠点とするペイ・パー・マイル・オートのInsurtechであるMetromileは、少数の再保険者パネルと協力し、過去5年間、正味保険料の約14%を再保険手数料に費やしてきた。

ニューヨークを拠点とするレモネードは、7社のクオータシェア再保険会社のパネルを使ってクレームの75%を処理し、出再手数料は25%である。 NYSE上場のInsurtechによれば、再保険は損害の変動を緩和し、収入と利益を非常に持続可能なものにする。

再保険会社は、保険セクター全体の資産配分の管理者としての地位を維持しながら、このような戦略的な賭けを通じて、特にInsurtechのフルキャリアのInsurtech開発を加速させている。

消費者のメリット

インシュアテックは、生活のあらゆる側面に価値を見出すことができる消費者によって推進されている。 友人や家族、その他のコミュニティ・メンバーも包括的な補償に含めることができる。 消費者は登録から保険金請求までのプロセス全体に関与し、審問の際には保険金請求の陪審員団に誰を座らせるかについてさえ発言権を持つ。 このように、より高度な知識と参加が顧客に利益をもたらす。

現在、ほとんどの人がスマートフォンですべての仕事をこなしている。 保険に関しても、顧客は同じようにモバイルでの利便性を期待している。 消費者は自宅に居ながらにして、インシュアテックを使って調査、確認、意思決定を行うことができる。 保険会社と消費者は、モバイル機器から保険金請求の状況を確認できるため、時間を節約できる。

Insurtechを利用する組織は、消費者がオンライン取引中に信頼できるように、厳格なスパム対策とセキュリティ基準を設けている。 また、保険会社が消費者データを収集・分析することで、パーソナライズされたサービスやソリューションが可能になる。 このように、消費者のエンパワーメント、アクセスのしやすさ、利便性、セキュリティの強化、パーソナライゼーションといった消費者にとってのメリットが、世界中のインシュアテック市場の成長を後押ししている。

抑制要因

プライバシーの問題

インシュアテックにとって最も大きな障壁は、プライバシーの問題である。 信用スコアは分散型台帳技術を使って追跡され、異なる企業やサイトで共有される共有データベースである。 それは常に変化しており、データ保護法制に問題を投げかけている。 多様な分散型台帳技術の管理方法を持つ規制当局は、国際的な司法管轄権からのプライバシー問題に直面する。 分散型台帳技術は、その協調的な性質から非中央集権的である可能性があり、紛争が発生した場合に単一の組織が責任を問われることはない。 このため、インシュアテックへの完全な統合は困難である。

したがって、Insurtechに関連するプライバシーに関する懸念は、予測期間中のInsurtech市場の成長を阻害すると予想される。 このテクノロジーに関心のある人は、自分の法域や会社にとっての戦略的な法的影響を調べるべきである。 また、規制当局と定期的に連絡を取り合い、国際的な法規制の最新情報を入手するという方法もある。 インシュアテックは、顧客とサービス・プロバイダーがシームレスでエラーのない安全なビジネスを行うことを可能にし、保険セクターを変革している。 保険会社は、顧客に最高のサービスを提供するために、新しいテクノロジーに投資し、特定のニーズに合わせたソリューションを提供しなければならない。

市場機会

イノベーション

インシュアテック・ソリューションの需要は、購入金額の引き上げ、方向性と保護計画の改善、人工知能、人工知能、分散型コンピューティングの活用により高まっている。 分散型コンピューティング、ブロックチェーン、分散型AIのような様々な心のこもったイノベーションの支援により、一部の組織のために安全な行動の継続的な偵察と監視を提供し、インシュアテック・アレンジメントの取引は拡大している。

インシュアテック市場におけるビジネスチャンスの急増

インシュアテック市場の年平均成長率(CAGR)は、予測期間中に46%以上になると予想されている。 意外なことに、大手フルサービス・キャリアのレモネード、ルート、メトロマイルと多数の中小企業が成長を牽引している。 このユニークな出来事は、インシュアテックがいかに成長し、顧客の支持を得ているかを示している。 デジタル環境の台頭は、モビリティ、旅行、健康、住宅保障のオプションを後押しすることで、この拡大を後押ししている。 その結果、多くの業界団体がインシュアテックと熱心に協力し、この相互に有利な可能性を活用している。

インシュアテックのイネイブラーは新たな取り組みを開始し、市場に参入するために大手ソフトウェア会社と協力している。

スウェーデンのUpptec社は、住宅保険や旅行保険向けのコンテンツベースのクレーム自動化技術を提供するベンダーで、ガイドワイアのPartnerConnectにソリューションパートナーとして参加し、引受保険会社のクレームコンテンツ自動化を支援している。

チューリッヒを拠点とするデジタル・ヘルス・エンゲージメント・プラットフォームのdacadooは、オラクルと共同で新しい健康・ウェルネス管理クラウド・ソリューションを開発した。

フィラデルフィアを拠点とする顧客エンゲージメント・プラットフォームのLife.ioは、エンタープライズ・ノーコード・プラットフォームのUnqorkと提携し、保険会社に使いやすいデジタル購入ツールを提供する。

地域分析

北米が支配的な地域

2030年の市場規模は476億4300万米ドルで、CAGRは48.10%を記録し、北米が最も顕著なインシュアテック市場になると予想されている。 顧客が保険関連商品に費やす金額が増加しているため、インシュアテック・ソリューションはこの地域で人気が高まっている。 第二に、これらのソリューションはカスタマイズ可能で適応性の高い損害保険や医療保険のオプションを提供している。 Insurtech新興企業の拡大も、この地域の市場拡大を後押ししている。

欧州は、2030年までに341億8,200万米ドルの価値を持つ第2位のInsurtech市場になると予想され、予測期間中のCAGRは47.10%を記録する。 ドイツ、フランス、イギリスなど、経済や金融の中心地が複数台頭しているため、この地域は大きく成長するとみられる。 この地域の保険会社は、安価な保険料オプションを提供しようとしている。 欧州全域でスマートフォンの普及が進むにつれて、地域市場の拡大が見込まれる。

予測期間中、アジア太平洋地域は最も急速に成長することが予想される。 シンガポール、インド、香港の複数の経済・金融センターが台頭しているため、この地域は驚異的な成長を遂げると予想される。 この地域の保険サービス・プロバイダーは、プレミアム・プランを競争力のある価格で提供しようと努力している。 この地域市場の拡大は、アジア太平洋諸国におけるスマートフォンの普及率の上昇によって促進されると予想される。

セグメント別分析

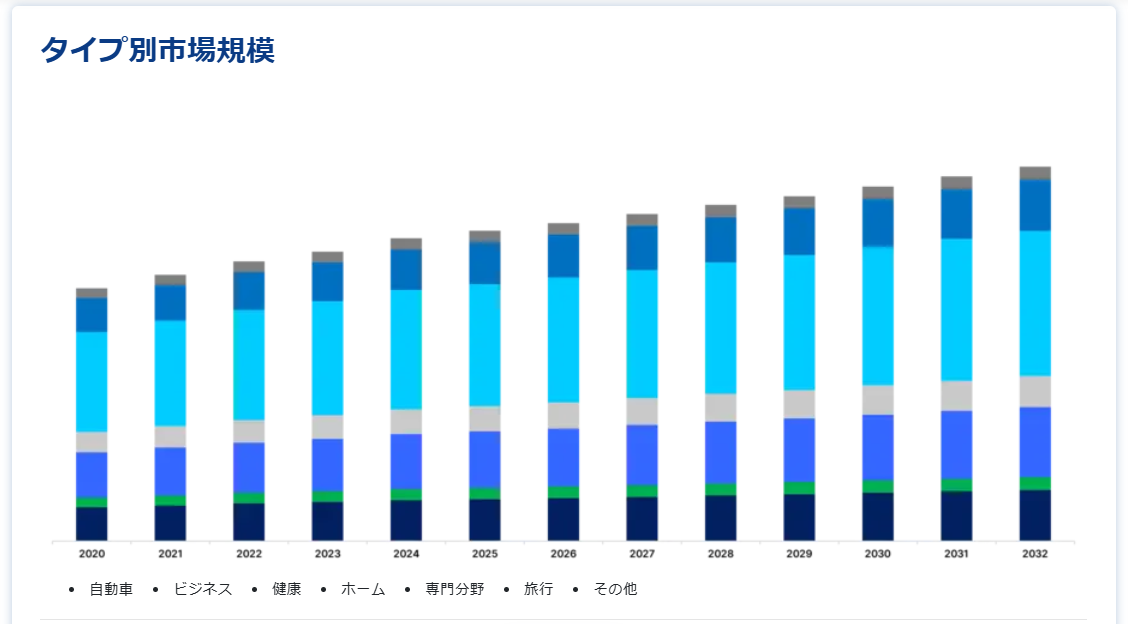

タイプ別

健康タイプセグメントが世界市場を支配すると予想される。 2030年には319億4,400万米ドルに達し、予測期間中のCAGRは48.10%を記録すると予測されている。 医療保険会社、プロバイダー、ブローカー、取引所をつなぐデジタルプラットフォームへのニーズの高まりが、医療分野の需要を促進すると予想される。 高度な分析は、生命保険会社や医療保険会社によって、最良の代理店として消費者を理解するために利用されている。 多くの医療保険会社は、保険金請求処理を迅速化するためにインシュアテック・ソリューションを利用している。 利便性を高めるため、保険会社は医療保険ソリューションとモビリティ機能の統合を目指している。 予測期間中、最も急速に伸びると予想されるのは住宅分野である。 複数の住宅保険会社が、商業用・住宅用不動産の専門家やそれぞれの賃借人・居住者向けに最先端の商品を提供しようと取り組んでいる。 インシュアテック・ソリューションは、リストアップからリースまでの時間を短縮するために、これらの企業によって採用されている。 保険ブローカーを介さずに、これらのソリューションはAI技術を活用し、顧客のためにカスタマイズされた保険証券を開発・提供し、保険金請求を効果的に処理する。 例えば、Farmers Insuranceは2021年6月、Zesty.aiの山火事リスク評価モデルを住宅所有者保険の引受手続きに取り入れた。 この関係を通じて各住宅所有者に固有の山火事リスクを評価することで、旧企業は山火事へのエクスポージャーを最小限に抑えるための創造的な戦略を採用したいと考えている。

サービス別

予測期間中、サポート・保守サービス分野が世界市場を支配すると予想される。 保険会社による最新技術や販売チャネルの採用が増加していることが、サポート・メンテナンス・セグメントの進化につながっていると考えられる。 世界中の多くの保険会社が、洗練された技術の導入に取り組んでおり、独自の要件を満たすためにレガシー・ソフトウェア・パッケージを適応させている。 このため、サポート・サービスやメンテナンス・サービスに対する世界的な需要が高まっている。

スキルと能力を新しいテクノロジーと融合させることで、マネージド・サービス・プロバイダーは保険会社に変革への入り口を提供することができるだろう。 保険会社に対するマネージド・サービス・プロバイダーはまた、最適な手続き、技術、法的な懸念事項も提供する。 さらに、マネージド・サービスは、保険会社が保険の業務やITにおける可能性や困難を活用する手助けをする。 現在、保険会社各社は強化されたビジネスモデルの価値を認識し、受け入れており、マネージド・サービス市場に新たな成長の可能性をもたらしている。

テクノロジー別

同市場は、技術別にブロックチェーン、クラウドコンピューティング、IoT、機械学習、ロボアドバイザリー、その他に区分されている。 クラウドコンピューティング技術セグメントが世界市場を支配すると予測されており、予測期間中のCAGRは46.10%を記録し、2030年までに280億5200万米ドルに達すると予測されている。 クラウド・コンピューティングは、その独創性、導入の簡便さ、適応性によって保険分野に革命をもたらした。 BYOD(Bring Your Own Device)ルールの普遍的な人気と、保険会社が収集する膨大なデータ量が、この拡大に拍車をかけると予測されている。 迅速な導入、費用対効果、持続可能性といった利点が、保険会社がクラウド・コンピューティング技術を利用する原動力となっている。

予測期間中、ブロックチェーン分野が最も急速に増加すると予想される。 ブロックチェーン技術により、保険会社は営業経費を削減し、業務効率を高めることができる。 この技術は成長を促進し、様々なインシュアテック・プラットフォームを組み合わせ、特にこれまで保険に加入できなかった人々のための新しいサービスの開始を可能にする。 スマートコントラクト、高度な自動化、強固なサイバーセキュリティなど、他の技術にはない利点があるため、保険テック企業はブロックチェーン技術を積極的に取り入れると予測されている。

エンドユーザー別

同市場は、エンドユーザー別に自動車、BFSI、政府、ヘルスケア、製造、小売、運輸、その他に区分されている。 ヘルスケア分野は世界市場を支配すると予想され、予測期間中のCAGRは49.10%を記録し、2030年までに128億9000万米ドルに達すると予測されている。

ヘルスケア事業におけるInsurtechソリューションの導入は、保険市場におけるデジタル化の進展によって促進される可能性が高い。 デバイスの増加により、医療機関全体でデータのモニタリング、管理、メンテナンスが必要となっている。 顧客のデジタル化が進み、保険技術やサービスへのより良い、容易なアクセスに対する要求が高まっている。 加えて、医療・生命保険事業者によるブロックチェーン・ベースの技術利用の増加は、業界を前進させる可能性が高い。

BFSI企業は業務効率を高めるため、インシュアテック・ソリューションの採用を増やしている。 BFSI業界におけるコネクテッド・デバイスの台頭により、大量のデータが生成されている。 さらに、保険会社はこうしたデータを活用することで、より良いサービスの提供、コスト削減、洞察の獲得、利益の拡大が可能になることを理解するようになった。 また、BFSI業界全体のインシュアテック・ソリューションに対するニーズは、世界的なスマートフォンの普及と同時に高まると予想される。

インシュアテック市場のセグメント

タイプ別(2021年~2033年)

自動車

ビジネス

健康

ホーム

専門分野

旅行

その他

サービス別 (2021-2033)

コンサルティング

サポートとメンテナンス

マネージド・サービス

テクノロジー別(2021年~2033年)

ブロックチェーン

クラウドコンピューティング

IoT

機械学習

ロボアドバイザリー

その他

エンドユーザー別 (2021-2033)

自動車

BFSI

政府機関

ヘルスケア

製造業

小売業

運輸業

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のインシュアテック市場規模分析

9. 北米のインシュアテック市場分析

10. ヨーロッパのインシュアテック市場分析

11. APACのインシュアテック市場分析

12. 中東・アフリカのインシュアテック市場分析

13. ラタムのインシュアテック市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***