統合ファシリティマネジメントの世界市場:最終用途別、エンドユーザー別、地域別の動向分析&予測(2024年~2034年)

| 本報告書は、2024年から2034年までの市場予測を含む、過去数年間の世界市場の詳細な分析を提供しています。以下は主要な要点です。 まず、エグゼクティブサマリーでは、世界市場の見通し、需要と供給のトレンド、テクノロジーロードマップの分析、そして市場に対する分析と提言がまとめられています。市場概要では、対象範囲や分類、定義、制限が明確に示されています。 市場背景では、ドライバーや阻害要因、機会、トレンドなどの市場力学が分析されており、楽観的、可能性の高い、保守的なシナリオに基づく需要予測も行われています。また、機会マップ分析やPESTLE分析、規制環境も考慮されています。地域ごとの市場の見通しも含まれています。 2019年から2023年の市場分析と2024年から2034年の予測では、過去の市場規模や成長トレンド、将来の市場規模の予測が詳細に記載されています。特に、組織規模別や業種別の市場規模の推移と予測が含まれています。 地域別の市場分析では、北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、南アジアおよび太平洋、東アジア、中東およびアフリカに分かれ、各地域の市場規模の推移と将来の予測が提供されています。各地域における市場の魅力度分析も行われています。 主要国の市場分析では、米国、カナダ、ブラジル、メキシコ、ドイツ、英国、フランス、スペイン、イタリア、ポーランド、ロシア、インド、中国などの国別の市場動向や価格分析、市場シェア分析が行われています。 競争分析では、主要企業の市場シェアや競争環境が詳述されており、企業ごとの戦略や製品ポートフォリオもレビューされています。最後に、調査方法や前提条件、略語の説明が付随しています。 全体を通して、報告書は市場の詳細な洞察を提供し、企業や投資家が今後の戦略を立てるための貴重な情報源となることを目指しています。 |

*** 本調査レポートに関するお問い合わせ ***

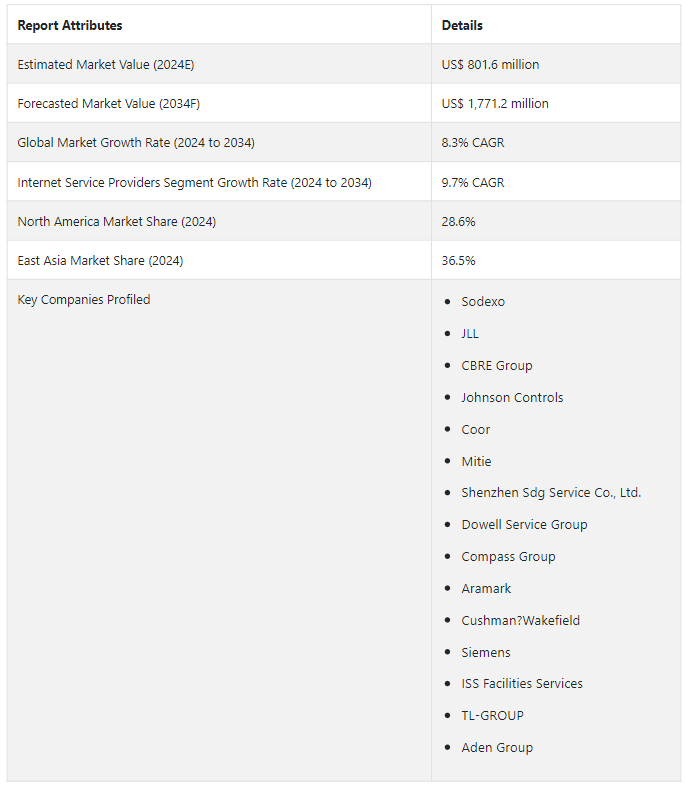

世界の統合ファシリティマネジメント(IFM)市場は、2024年には8億160万USドルになると推定される。 同市場は2024年から2034年にかけてCAGR 8.3%を記録する見込みである。 市場は2034年までに17億7,120万USドルに達すると見られている。 ビジネスにおけるパートナーシップ、契約、管理に対する世界的な懸念の高まりが市場シェアを牽引している。

この業界は、現在の世界的な状況において、インフラ投資から利益を得るのに有利な立場にある。 既存の構造を変えるという市場の嗜好は、事業、業績、市場拡大に関連するサービスの大半を占めている。 新興国の政府機関は、スマートビルの開発など、クリーンでグリーンなインフラを維持するために、サービスプロバイダーや多国籍企業を含む様々な民間業者と契約を結ぶ。 これにより、総合施設管理市場に大きなビジネスチャンスが生まれると期待されている。

主な市場成長促進要因

ビジネスにおける様々な種類のプロセス管理を1ヶ所で行う需要の増加が、予測期間における市場の成長を促進すると予想される。 さらに、ITおよび通信分野の拡大が市場成長に寄与している。

ファシリティ・マネジメント・サービスの需要は、特に商業スペースの拡大や不動産計画に伴い、ここ数年で大幅に増加している。 事業が拡大し、新たな不動産が開発されるにつれ、効果的な施設管理の必要性がますます高まっている。

費用対効果の高いソリューションと運用コストの削減に対する要求が高まっていることも、総合施設管理市場のシェアをさらに押し上げている。

統合ファシリティマネジメント市場を牽引する要因とは?

統合ファシリティマネジメントシステムを利用することで、ITおよび通信業界は、資産管理、プロジェクト管理、メンテナンスサービス、オンデマンドメンテナンス、定期サービスなど、さまざまな業務をより効率的に監督することができます。 さらに、既存の大企業は、研究開発投資を後押しすることで、市場拡大に大きく貢献することが期待されている。

「世界中の企業における費用対効果の高いソリューションへの需要の高まり」。

費用対効果の高いソリューションに対するニーズの高まりは、世界的な統合ファシリティマネジメントの主要な推進要因の1つです。 企業がコスト削減の方法を模索する中、IFMは様々な分野で人気を博している。 IFMプロバイダーは、清掃、メンテナンス、セキュリティーなど、さまざまなサービスを1つの契約で提供する。 このアプローチは、スケールメリットにつながり、事業コストの削減に役立つ。 さらに、多くの組織が、業務効率化の可能性からファシリティマネジメントの統合に関心を寄せている。 企業はプロセスを合理化し、効率を高める方法を模索しており、統合FMプロバイダーは、目標達成に役立つ統合ソリューションを提供することで支援できる可能性がある。

統合ファシリティマネジメント市場の拡大を阻むものは何か?

「初期コストの高さと新技術の統合に対する懸念が市場拡大を妨げる」。

IoT、データ分析、自動化など、さまざまな技術を導入・統合することは、効率的なサービス提供やパフォーマンスの最適化にとって非常に有益ですが、それに伴う課題を考慮することも重要です。 初期投資コストと統合の課題は、市場の成長を制限する。 円滑な導入プロセスを確保するためには、十分に計画されたアプローチをとることが極めて重要である。 しかし、これらの技術がうまく統合されれば、管理サービスは生産性の向上、コスト削減、そして統合ファシリティマネジメント市場全体の成長につながる。

国別インサイト

地域別売上の増加に伴い、統合施設管理は北米と欧州に消費者基盤のかなりの部分を見出す。 北米は、2024年には世界市場シェアの28.6%を占めると予測されている。 同市場は、2024年から2034年まで8.4%のCAGRでさらに進展すると予想されている。 同地域の市場シェアは29.1%と予想されている。

西ヨーロッパもかなりのシェアを持つ地域である。 2024年、西欧の市場シェアは36.5%になると予測されており、予測期間中8.8%の有望なCAGRを記録すると予測されている。 同地域の市場シェアは38.4%と予測されている。

米国の統合ファシリティマネジメント市場を牽引するものは何か?

米国の総合施設管理産業の2024年の市場規模は1億6,440万米ドルと推定される。 同市場は予測期間中に年平均成長率8.7%を記録し、2034年には3億7,880万米ドルに達すると予測されている。

米国の総合施設管理(IFM)市場は成熟しており、高度な技術と統合されたサービスパッケージに重点を置いた競争が激しい。

統合施設管理市場の特徴は、清掃、メンテナンス、警備など、さまざまなサービスを1つの契約で提供する老舗企業が存在することである。 同市場は、費用対効果の高いソリューションと業務効率に対するニーズの高まりにより、IFMサービスに対する需要が大幅に急増すると予想される。 さらに、ITおよび通信業界の成長は、彼らの研究開発投資を後押しすることで、市場拡大に貢献すると予想される。

なぜ中国は統合施設管理市場で有利な国として台頭しているのか?

「強力な政府支援と費用対効果の高いソリューションへのニーズが中国市場を牽引」

中国の総合施設管理市場の2024年の市場規模は1億6,650万米ドルと推定される。 同市場は予測期間中に8.9%の堅調なCAGRを記録し、2034年には業界価値が3億8970万ドルに達すると予測されている。

中国は、総合施設管理サービスが大きく成長する可能性を秘めた新興市場である。 インフラ整備に対する政府の強力な支援と、医療、ホスピタリティ、教育など様々な業界における専門的なIFMサービスに対する需要の増加が、予測期間における中国のIFM市場の成長を牽引すると予想される。 一帯一路」構想の実施に伴い、中国はインフラ整備に多額の投資を行っており、IFMサービス・プロバイダーに大きなビジネスチャンスをもたらすと期待されている。

また、中国におけるIT・通信セクターの成長も、総合施設管理市場の拡大に寄与すると予想される。 さらに、中国ではコスト削減と業務効率向上のために施設管理サービスのアウトソーシングを求める企業が増えており、IFMサービスに対する需要も増加すると予測される。

カテゴリー別洞察

エンドユーザーカテゴリー別では、インターネットサービスプロバイダセグメントが2024年に市場シェアの82.4% を占めると予測されている。

統合ファシリティマネジメント市場をリードするエンドユーザーセグメントは?

「インターネット・サービス・プロバイダーは顧客のために包括的で価値主導の提案を行う」

インターネットサービスプロバイダー分野は、2024年の製品タイプ別市場シェアで82.4%を占める見込み。 同分野の予測期間中の年平均成長率は9.7%と予測される。

インターネット・サービス・プロバイダー(ISP)は、建物がインターネット接続をどのように利用しているかに関する膨大なデータにアクセスできる。 このデータを分析することで、非効率の特定、エネルギー消費の最適化、さらにはメンテナンスの必要性を予測することができる。 このデータを活用した施設管理サービスを提供することで、ISPは顧客に対して、より包括的で価値主導型の提案を行うことができる。 これにより、顧客満足度とロイヤルティが向上し、より持続可能で効率的な資源の利用が可能になる。

競争環境

総合施設管理業界の主要プレイヤーは、そのリーチと提供物を拡大する方法を常に模索している。 M&A、地理的拡大、新製品の導入などの事業戦略は、このような状況において一般的に観察される。 さらに、顧客に包括的なソリューションを提供する手段として、関連業界の他社との戦略的提携も進められている。 こうした取り組みは、競争の激しいこの市場において、主要企業の市場ポジションを高め、収益源を増やすことを目的としている。 同市場の著名企業には、Sodexo、JLL、CBRE Group、Johnson Controls、Coor、Mitie、Shenzhen Sdg Service Co, Ltd.などがある。

2022年、アルダール・プロパティーズPJSC(アルダール)は、不動産や総合施設を管理するプラットフォームの一環として、UAEで有人警備セキュリティサービスを提供する大手企業スパーク・セキュリティ・サービスの完全買収を発表した。

2023年、Willowmore Pte Ltd.とCBM Pte Ltd.は、設備管理業界に革命をもたらすインテリジェントな統合管理プラットフォームを開発するためのパートナーシップを確立した。 この画期的なプラットフォームは、IoT、5G、データ分析、デジタルツイン、AI技術をロボット工学と自動化に統合し、複雑な施設・インフラ管理ビジネスへの業界初の完全統合アプローチを実現する。

統合施設管理市場調査のセグメント化

エンドユーズソリューションタイプ別

広域モバイルバックホール

小エリアモバイルバックホール

その他

エンドユーザー別

通信事業者

インターネット・サービス・プロバイダー

地域別

北米

ヨーロッパ

ラテンアメリカ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

統合ファシリティマネジメント市場の売上見通しは?

統合施設管理市場は2024年に8億160万米ドルの規模になりそうだ。

2034年までの統合ファシリティマネジメントの需要予測は?

統合施設管理市場は、2034年末までに17億7,120万米ドルの規模に達すると予測されています。

統合ファシリティマネジメントの成長予測は?

統合ファシリティマネジメント(IFM)の採用は、2034年まで年平均成長率8.3%で上昇すると予測されている。

北米市場の成長予測は?

北米の統合ファシリティマネジメント市場は、2034年まで年平均成長率8.4%で拡大すると予測される。

統合ファシリティマネジメント市場の主要エンドユースソリューションタイプは?

小エリアモバイルバックホールは、統合ファシリティマネジメント市場における主要なエンドユースソリューションタイプであり、2024年のシェアは76.3%である。

目次

1. エグゼクティブサマリー

1.1. 世界市場の見通し

1.2. 需要サイドのトレンド

1.3. 供給サイドのトレンド

1.4. テクノロジーロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場の対象範囲/分類

2.2. 市場の定義/範囲/制限

3. 市場背景

3.1. 市場力学

3.1.1. 推進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. 傾向

3.2. シナリオ予測

3.2.1. 楽観的シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的なシナリオにおける需要

3.3. 機会マップ分析

3.4. 投資実現可能性マトリクス

3.5. PESTLEおよびポーターの分析

3.6. 規制環境

3.6.1. 主要地域別

3.6.2. 主要国別

3.7. 地域別親市場の見通し

4. 2019年から2023年までの世界市場分析と予測、2024年から2034年

4.1. 2019年から2023年の市場規模の価値(百万米ドル)分析

4.2. 2024年から2034年の市場規模の価値(百万米ドル)予測、現在および将来

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対$機会分析

5. 2019年から2023年までの世界市場分析と2024年から2034年までの予測、組織規模別

5.1. はじめに / 主な調査結果

5.2. 組織規模別の市場規模(単位:百万米ドル)の推移分析、2019年~2023年

5.3. 組織規模別の市場規模(単位:百万米ドル)の現状と将来予測分析、2024年~2034年

5.3.1. 中小企業

5.3.2. 大企業

5.4. 組織規模別前年比成長トレンド分析、2019年~2023年

5.5. 組織規模別絶対$機会分析、2024年~2034年

6. グローバル市場分析 2019年~2023年および予測 2024年~2034年、業種別

6.1. はじめに / 主要調査結果

6.2. 業種別 2019年~2023年の市場規模(単位:百万米ドル)の推移

6.3. 業種別 2024年~2034年の市場規模(単位:百万米ドル)の現状および予測

6.3.1. 銀行、金融サービス、保険(BFSI)

6.3.2. ITおよび通信

6.3.3. 政府および公共行政

6.3.4. ヘルスケア

6.3.5. 教育

6.3.6. 小売

6.3.7. エネルギーおよび製造

6.3.8. 公益事業

6.3.9. 建設および不動産

6.3.10. その他

6.4. 業種別前年比成長トレンド分析、2019年~2023年

6.5. 業種別絶対$機会分析、2024年~2034年

7. 世界市場分析 2019年~2023年および予測 2024年~2034年、地域別

7.1. はじめに

7.2. 地域別市場規模(百万米ドル)の推移 2019年~2023年

7.3. 地域別市場規模(百万米ドル)の現状分析と予測 2024年~2034年

7.3.1. 北米

7.3.2. ラテンアメリカ

7.3.3. 西ヨーロッパ

7.3.4. 東ヨーロッパ

7.3.5. 南アジアおよび太平洋

7.3.6. 東アジア

7.3.7. 中東およびアフリカ

7.4. 地域別市場魅力度分析

8. 北米市場分析 2019年~2023年および2024年~2034年の予測、国別

8.1. 市場分類別 市場規模推移(US$ Million) 2019年~2023年

8.2. 市場分類別 市場規模予測(US$ Million) 2024年~2034年

8.2.1. 国別

8.2.1.1. 米国

8.2.1.2. カナダ

8.2.2. 組織規模別

8.2.3. 業種別

8.3. 市場魅力度分析

8.3.1. 国別

8.3.2. 組織規模別

8.3.3. 業種別

8.4. 主な調査結果

9. ラテンアメリカ市場分析 2019年~2023年および2024年~2034年の予測、国別

9.1. 市場分類別 市場規模推移(US$百万) 2019年~2023年

9.2. 市場分類別 市場規模予測(US$百万) 2024年~2034年

9.2.1. 国別

9.2.1.1. ブラジル

9.2.1.2. メキシコ

9.2.1.3. その他の中南米諸国

9.2.2. 組織規模別

9.2.3. 業種別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. 組織規模別

9.3.3. 業種別

9.4. 主な結論

10. 西ヨーロッパ市場分析 2019年~2023年および予測 2024年~2034年、国別

10.1. 市場分類別 市場規模推移(US$ Million) 2019年~2023年

10.2. 市場分類別 市場規模予測(US$ Million) 2024年~2034年

10.2.1. 国別

10.2.1.1. ドイツ

10.2.1.2. 英国

10.2.1.3. フランス

10.2.1.4. スペイン

10.2.1.5. イタリア

10.2.1.6. 西ヨーロッパのその他

10.2.2. 組織規模別

10.2.3. 業種別

10.3. 市場の魅力分析

10.3.1. 国別

10.3.2. 組織規模別

10.3.3. 業種別

10.4. 主な結論

11. 東ヨーロッパ市場分析 2019年~2023年および予測 2024年~2034年、国別

11.1. 市場分類別 市場規模推移(単位:百万米ドル) 2019年~2023年

11.2. 市場分類別 市場規模予測(単位:百万米ドル) 2024年~2034年

11.2.1. 国別

11.2.1.1. ポーランド

11.2.1.2. ロシア

11.2.1.3. チェコ共和国

11.2.1.4. ルーマニア

11.2.1.5. その他東欧諸国

11.2.2. 組織規模別

11.2.3. 業種別

11.3. 市場の魅力分析

11.3.1. 国別

11.3.2. 組織規模別

11.3.3. 業種別

11.4. 主な結論

12. 南アジアおよび太平洋市場分析 2019年~2023年および予測 2024年~2034年、国別

12.1. 市場分類別 市場規模推移(百万米ドル) 2019年~2023年

12.2. 市場分類別 市場規模予測(百万米ドル) 2024年~2034年

12.2.1. 国別

12.2.1.1. インド

12.2.1.2. バングラデシュ

12.2.1.3. オーストラリア

12.2.1.4. ニュージーランド

12.2.1.5. 南アジアおよび太平洋地域その他

12.2.2. 組織規模別

12.2.3. 業種別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 組織規模別

12.3.3. 業種別

12.4. 主な調査結果

13. 東アジア市場分析 2019年~2023年および予測 2024年~2034年、国別

13.1. 市場分類別 市場規模推移(百万米ドル) 2019年~2023年

13.2. 市場分類別 市場規模予測(百万米ドル) 2024年~2034年

13.2.1. 国別

13.2.1.1. 中国

13.2.1.2. 日本

13.2.1.3. 韓国

13.2.2. 組織規模別

13.2.3. 業種別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 組織規模別

13.3.3. 業種別

13.4. 主な結論

14. 中東およびアフリカ市場分析 2019年~2023年および2024年~2034年の予測 国別

14.1. 市場規模の推移(単位:百万米ドル) 市場分類別動向分析 2019年~2023年

14.2. 市場分類別市場規模予測(US$ Million)、2024年~2034年

14.2.1. 国別

14.2.1.1. GCC諸国

14.2.1.2. 南アフリカ

14.2.1.3. イスラエル

14.2.1.4. 中東・アフリカのその他

14.2.2. 組織規模別

14.2.3. 業種別

14.3. 市場の魅力分析

14.3.1. 国別

14.3.2. 組織規模別

14.3.3. 業種別

14.4. 主な結論

15. 主要国の市場分析

15.1. 米国

15.1.1. 価格分析

15.1.2. 市場シェア分析、2023年

15.1.2.1. 組織規模別

15.1.2.2. 業種別

15.2. カナダ

15.2.1. 価格分析

15.2.2. 市場シェア分析、2023年

15.2.2.1. 組織規模別

15.2.2.2. 業種別

15.3. ブラジル

15.3.1. 価格分析

15.3.2. 市場シェア分析、2023年

15.3.2.1. 組織規模別

15.3.2.2. 業種別

15.4. メキシコ

15.4.1. 価格分析

15.4.2. 市場シェア分析、2023年

15.4.2.1. 組織規模別

15.4.2.2. 業種別

15.5. ドイツ

15.5.1. 価格分析

15.5.2. 市場シェア分析、2023年

15.5.2.1. 組織規模別

15.5.2.2. 業種別

15.6. 英国

15.6.1. 価格分析

15.6.2. 市場シェア分析、2023年

15.6.2.1. 組織規模別

15.6.2.2. 業種別

15.7. フランス

15.7.1. 価格分析

15.7.2. 市場シェア分析、2023年

15.7.2.1. 組織規模別

15.7.2.2. 業種別

15.8. スペイン

15.8.1. 価格分析

15.8.2. 市場シェア分析、2023年

15.8.2.1. 組織規模別

15.8.2.2. 業種別

15.9. イタリア

15.9.1. 価格分析

15.9.2. 市場シェア分析、2023年

15.9.2.1. 組織規模別

15.9.2.2. 業種別

15.10. ポーランド

15.10.1. 価格分析

15.10.2. 市場シェア分析、2023

15.10.2.1. 組織規模別

15.10.2.2. 業種別

15.11. ロシア

15.11.1. 価格分析

15.11.2. 市場シェア分析、2023年

15.11.2.1. 企業規模別

15.11.2.2. 業種別

15.12. チェコ共和国

15.12.1. 価格分析

15.12.2. 市場シェア分析、2023年

15.12.2.1. 組織規模別

15.12.2.2. 業種別

15.13. ルーマニア

15.13.1. 価格分析

15.13.2. 市場シェア分析、2023年

15.13.2.1. 組織規模別

15.13.2.2. 業種別

15.14. インド

15.14.1. 価格分析

15.14.2. 市場シェア分析、2023年

15.14.2.1. 組織規模別

15.14.2.2. 業種別

15.15. バングラデシュ

15.15.1. 価格分析

15.15.2. 市場シェア分析、2023年

15.15.2.1. 組織規模別

15.15.2.2. 業種別

15.16. オーストラリア

15.16.1. 価格分析

15.16.2. 市場シェア分析、2023年

15.16.2.1. 組織規模別

15.16.2.2. 業種別

15.17. ニュージーランド

15.17.1. 価格分析

15.17.2. 市場シェア分析、2023年

15.17.2.1. 組織規模別

15.17.2.2. 業種別

15.18. 中国

15.18.1. 価格分析

15.18.2. 市場シェア分析、2023年

15.18.2.1. 組織規模別

15.18.2.2. 業種別

15.19. 日本

15.19.1. 価格分析

15.19.2. 市場シェア分析、2023年

15.19.2.1. 組織規模別

15.19.2.2. 業種別

15.20. 韓国

15.20.1. 価格分析

15.20.2. 市場シェア分析、2023年

15.20.2.1. 組織規模別

15.20.2.2. 業種別

15.21. GCC諸国

15.21.1. 価格分析

15.21.2. 市場シェア分析、2023年

15.21.2.1. 組織規模別

15.21.2.2. 業種別

15.22. 南アフリカ

15.22.1. 価格分析

15.22.2. 市場シェア分析、2023年

15.22.2.1. 組織規模別

15.22.2.2. 業種別

15.23. イスラエル

15.23.1. 価格分析

15.23.2. 市場シェア分析、2023年

15.23.2.1. 組織規模別

15.23.2.2. 業種別

16. 市場構造分析

16.1. 競争ダッシュボード

16.2. 競争ベンチマーキング

16.3. 主要企業の市場シェア分析

16.3.1. 地域別

16.3.2. 組織規模別

16.3.3. 業種別

17. 競合分析

17.1. 競合他社の詳細分析

17.1.1. CBRE

17.1.1.1. 概要

17.1.1.2. 製品ポートフォリオ

17.1.1.3. 市場セグメント別の収益性

17.1.1.4. 販売地域

17.1.1.5. 戦略の概要

17.1.1.5.1. マーケティング戦略

17.1.2. コンパスグループ

17.1.2.1. 概要

17.1.2.2. 製品ポートフォリオ

17.1.2.3. 市場セグメント別の収益性

17.1.2.4. 販売地域

17.1.2.5. 戦略の概要

17.1.2.5.1. マーケティング戦略

17.1.3. ISS

17.1.3.1. 概要

17.1.3.2. 製品ポートフォリオ

17.1.3.3. 市場セグメント別収益性

17.1.3.4. 販売網

17.1.3.5. 戦略の概要

17.1.3.5.1. マーケティング戦略

17.1.4. JLL

17.1.4.1. 概要

17.1.4.2. 製品ポートフォリオ

17.1.4.3. 市場セグメント別の収益性

17.1.4.4. 販売実績

17.1.4.5. 戦略の概要

17.1.4.5.1. マーケティング戦略

17.1.5. ソデクソ

17.1.5.1. 概要

17.1.5.2. 製品ポートフォリオ

17.1.5.3. 市場セグメント別の収益性

17.1.5.4. 販売網

17.1.5.5. 戦略の概要

17.1.5.5.1. マーケティング戦略

17.1.6. Broadcom

17.1.6.1. 概要

17.1.6.2. 製品ポートフォリオ

17.1.6.3. 市場セグメント別収益性

17.1.6.4. 販売地域

17.1.6.5. 戦略の概要

17.1.6.5.1. マーケティング戦略

17.1.7. IBM Corporation

17.1.7.1. 概要

17.1.7.2. 製品ポートフォリオ

17.1.7.3. 市場セグメント別収益性

17.1.7.4. 販売地域

17.1.7.5. 戦略の概要

17.1.7.5.1. マーケティング戦略

17.1.8. オラクル・コーポレーション

17.1.8.1. 概要

17.1.8.2. 製品ポートフォリオ

17.1.8.3. 市場セグメント別の収益性

17.1.8.4. 販売地域

17.1.8.5. 戦略の概要

17.1.8.5.1. マーケティング戦略

17.1.9. Accruent

17.1.9.1. 概要

17.1.9.2. 製品ポートフォリオ

17.1.9.3. 市場セグメント別収益性

17.1.9.4. 販売地域

17.1.9.5. 戦略の概要

17.1.9.5.1. マーケティング戦略

17.1.10. MRI Software, LLC

17.1.10.1. 概要

17.1.10.2. 製品ポートフォリオ

17.1.10.3. 市場セグメント別収益性

17.1.10.4. 販売実績

17.1.10.5. 戦略の概要

17.1.10.5.1. マーケティング戦略

18. 前提条件および略語

19. 調査方法

*** 本調査レポートに関するお問い合わせ ***