モノのインターネット(IoT)市場の市場規模予測2024-2034:コンポーネント別、用途別、地域別分析

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

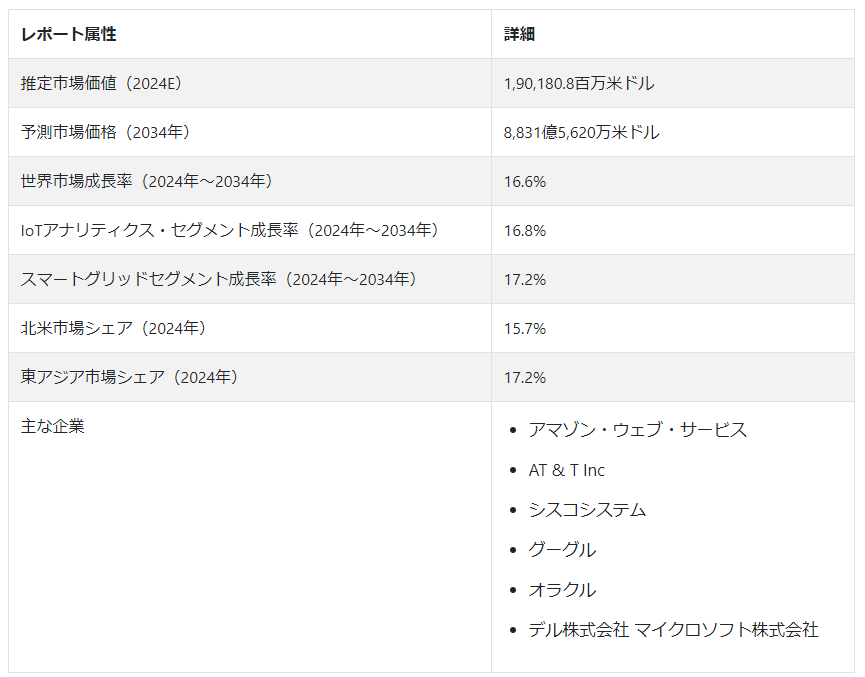

世界のモノのインターネット(IoT)市場規模は、2024年の1,901億8,080万USドルから、2034年には88億3,156.2万USドルに拡大する。 世界のIoT市場は、2024年から2034年にかけて16.6% CAGRで着実に進化すると予想されている。

IoTはビジネスを変革し、生産性を向上させ、接続性とデータ交換を強化して高度な分析を可能にする。 自動化、より良い意思決定、5G技術の継続的な進歩に対するニーズがますます高まっていることが主な動機となっている。 多くの産業でスマートデバイスの統合が進んでいることが、モノのインターネット市場を後押ししている。

プロセスの最適化や最先端のサービス提供のためにIoTソリューションを採用する業界が増えるにつれ、モノのインターネット(IoT)市場は急速に拡大すると予想される。 世界的なIoT導入の加速を維持するためには、セキュリティ上の懸念や相互運用性の問題など、根強い課題に対処する必要がある。

モノのインターネット(IoT)市場の成長を支える触媒

一般にインダストリー4.0として知られるモノのインターネットの製造業への導入は、機器、センサー、システム間のシームレスな通信を持つスマート工場をもたらす。 その結果、全体の生産性が向上し、ダウンタイムが減少し、生産効率が強化される。 堅牢なIoTセキュリティ・ソリューションの需要は、セキュリティ問題を引き起こす接続デバイスの増加によってもたらされている。 機密データを保護するための安全な方法と保護措置の構築は、IoTエコシステムの拡大における同時の焦点である。

IoTアプリケーションは、エネルギー使用を削減し、持続可能性を促進する取り組みをサポートする。 IoT対応のスマート・エネルギー管理ソリューションは、家庭や企業、その他の建物におけるエネルギー使用の最適化と監視を支援します。

IoTは医療業界において、効果的な医療提供、オーダーメイド治療、遠隔患者モニタリングを可能にする。 医療におけるIoTの導入は、患者の転帰を改善し、医療資源の利用を合理化する。

相互運用性の枠組みを提供し、IoTソリューションのセキュリティと信頼性を保証することで、規制措置と業界標準の策定がモノのインターネット(IoT)市場の拡大を支援する。

IoT技術の拡大に影響する制限要因

モノのインターネット(IoT)市場の主な阻害要因の1つである、ネットワークと接続されたデバイスの強固なセキュリティの確保は、絶え間ない課題である。 接続されたデバイスは、サイバー攻撃やデータ漏洩、不正アクセスにさらされる可能性を高める。

モノのインターネット・システムの熟練した実行と管理には、デバイス管理、サイバーセキュリティ、データ分析に熟練した労働力が必要である。 こうした能力を備えた専門家の不足は、IoT市場の潜在的成長を制約する可能性がある。

IoTソリューションの導入には、インフラ、ソフトウェア、ハードウェアの初期投資がかさむことが多い。 中小のモノのインターネット・ベンダーや組織は、この結果、IoT技術を受け入れて日常業務に取り入れることが困難になる可能性がある。

国別分析

北米のモノのインターネット市場は、2034年まで年平均成長率15.7%で発展する。 主要国、特に米国とカナダにおけるモノのインターネット(IoT)需要の増加が、急増の主な要因である。 米国は、2034年までに79.5%のシェアを獲得すると推定され、IoT産業のトップに立つ。

東アジアのモノのインターネット市場は、2034年まで年平均成長率17.2%で進展する。 中国は、2034年までに東アジアのモノのインターネット(IoT)市場で58.2%のシェアを獲得し、圧倒的な存在として浮上している。

北米のモノのインターネット(IoT)市場の将来は?

「スマートシティへの取り組みが、効率的な都市管理と持続可能性のためのIoT統合を推進」。

発達した技術部門とデジタル技術の広範な採用により、米国は北米IoT市場をリードしています。 強固な政府プログラムと大手IT企業と新興企業の提携が、米国におけるIoT分野の継続的な拡大を支えている。 米国のIoT産業は、2024年に市場シェアの81.5%を獲得すると予想されている。

カナダIoT市場は、明確な地理的制限に焦点を当て、特に輸送と天然資源採掘産業における遠隔監視アプリケーションに徐々に成長している。 2024年には、カナダのモノのインターネット市場は市場シェアの11.9%に寄与すると予想されている。

アジア太平洋地域のモノのインターネット(IoT)市場を形成するトレンドとは?

「アジア太平洋地域でIoTの導入が拡大するにつれ、サイバーセキュリティへの注目が高まる」。

中国の活気あるスタートアップ・シーンとハイテク大手の集中は、IoT分野におけるイノベーションと多様性を促進し、長期的な市場成長を支えています。 中国がアジア太平洋地域のIoT市場をリードしているのは、その人口の多さによるもので、堅実な投資と政府のイニシアティブによって広範な普及を後押ししている。 中国は2024年に59.2%のシェアを獲得すると予想されている。

日本はモノのインターネットのセキュリティーとプライバシーの規制に熱心で、顧客の信頼を築いている。 これは、IoTアプリケーション、特にリンクされたデバイスやスマートホームの開発に好都合な雰囲気を作り出している。 製造、医療、運輸分野でのIoTソリューションの採用は、品質と精度を重視する日本のIoT市場の体系的なアプローチを実証している。 2024年には、日本のIoT産業は市場シェアの27.5%を占める予定である。

カテゴリー別展望

コンポーネントに基づくと、IoTセンサーセグメントは2034年までに31.8%の市場シェアを占めると推定される。 同時に、IoTプラットフォームセグメントは2034年までに24.3%のシェアを確保し、市場の安定に大きく貢献すると予測されている。 アプリケーション別では、スマートグリッド分野が2034年までに22.1%のシェアを獲得し、優位性を示す。

IoTコンポーネントの中でIoTセンサーセグメントが市場をリードする理由とは?

「IoTセンサーは、リアルタイムのインサイトに不可欠な主要データソースとして機能するため、市場をリードする」

センサー技術は、その拡張性と適応性からIoTエコシステムの成長に不可欠であり、IoT市場における優位性を確固たるものにしている。 IoTセンサーが必要なのは、意思決定プロセスを改善する正確で迅速な情報を提供する能力があるからだ。

2024年から2034年にかけて、コンポーネントカテゴリのIoTセンサセグメントはCAGR 16.3%で加速すると予測されている。 2024年には、コンポーネントカテゴリのIoTセンサーセグメントは32.2%のシェアを占めると予想される。

アプリケーション別IoT市場ではスマートグリッドセグメントがトップに君臨?

「スマートグリッドは重要なインフラを最適化し、IoTアプリケーションに不可欠になる」

スマートグリッド分野は、洗練された信頼性の高いエネルギーインフラに対する需要の高まりにより、リードしている。 IoT市場におけるスマートグリッドの優位性の重要な要素は、グリッドのアップグレードとスマートエネルギーソリューションへの集中である。 IoT分野を支える重要な力として、スマートグリッドの自動化は損失を減らし、信頼性を高める。

2034年まで、アプリケーションカテゴリのスマートグリッドセグメントはCAGR 17.2%で繁栄する見込みである。 2024年には、アプリケーションカテゴリーのスマートグリッド分野が22.7%のシェアを占めると予想される。

競合分析

多くのモノのインターネット(IoT)ベンダーがいくつかの業界で覇権を争っているため、市場の競争は激しい。 新興企業、既存の技術大手、IoT専門プロバイダーが形成するダイナミックな風景である。 IoTベンダーはパートナーシップを形成し、戦略的に業界の常識に合わせ、研究開発に投資して最先端であり続けるべきである。

業界を超えたアプリケーションの増加は、モノのインターネット市場の進化の特徴であり、競争を激化させている。 この急速に成長する革命的な分野のメーカーは、IoTソリューションの需要が高まり続ける中、技術革新、拡張性、相互運用性に注力している。

テキサス・インスツルメンツは、2023年4月にWi-Fi 6コンパニオン集積回路のSimpleLinkシリーズを開発し、高密度または105℃までの高温環境でもアプリケーションを実行できるように、設計者が信頼性が高く、安全で効率的なWi-Fi接続を手頃な価格で作成できるようにしました。 CC33xxデバイスをマイクロコントローラやCPUと組み合わせることで、ビルディングオートメーション、医療、グリッドインフラなど、さまざまな産業分野で信頼性の高い無線周波数(RF)性能を備えたセキュアなモノのインターネット接続が可能になります。

クアルコムは2023年4月、新たな産業用アプリケーションを実現し、IoTエコシステムの拡大を支援する最先端のIoTソリューションを発表しました。 スマートビルディング、企業、小売、産業オートメーションなど、さまざまなIoTユースケース向けに、最近のIoTソリューションは、より高いパフォーマンス、最先端の接続性、次世代処理を提供します。

クアルコムは2023年2月にサービスの範囲を拡大し、さまざまな業界のIoTを合理化および迅速化しています。 Qualcomm Awareは、業界をリードするシリコン、開発者に優しい重要なクラウドアーキテクチャ、ハードウェアおよびソフトウェアパートナーのエコシステム、重要かつ正確で、一刻を争う意思決定を必要とする資産を管理するための優れたサービスを兼ね備えています。 Qualcomm Awareは、モノのインターネットに新たな基準を設定し、世界規模の接続を提供し、スマートに最適化し、位置情報技術とセンサーアラート、重要なデバイス管理および制御機能を融合させることで、企業の効率化を支援することを目的としています。

モノのインターネット市場調査のセグメント化

コンポーネント別

IoTプラットフォーム

IoTデータ・トランスポート

IoTセキュリティ

IoTアナリティクス

IoTセンサー

用途別 :

スマートグリッド

M2M通信

ホーム&ビルディング・オートメーション

ウェアラブル・コンピューティング・デバイス

V2V通信

その他

地域別 :

北米

東アジア

東アジア

南アジア・太平洋

西ヨーロッパ

東ヨーロッパ

中東・アフリカ

– よくある質問

2019年のモノのインターネット(IoT)市場規模は?

世界のモノのインターネット市場は2019年に1,20,120.6百万米ドルの価値があった。

2024年のモノのインターネット(IoT)市場の売上見通しは?

モノのインターネット(IoT)の売上高は、2024年には1,90,180.8百万米ドルになるとみられる。

モノのインターネット(IoT)市場の需要予測は?

モノのインターネット(IoT)の需要は、2034年末までに8,831億5,620万米ドルの市場規模に達すると予測されています。

モノのインターネット(IoT)市場の普及成長予測は?

モノのインターネット(IoT)の採用は、2034年まで年平均成長率16.6%で上昇すると予測される。

北米のモノのインターネット(IoT)市場のCAGRは?

北米のモノのインターネット市場は、2034年までCAGR 15.7%で拡大すると予測されている。

東アジアのモノのインターネット(IoT)市場の成長予測年平均成長率は?

東アジアのIoT市場は2034年までCAGR 17.2%で拡大すると予測。

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 投資可能性マトリックス

3.5. PESTLE分析とポーター分析

3.6. 規制情勢

3.6.1. 主要地域別

3.6.2. 主要国別

3.7. 地域別親市場展望

4. 世界市場分析2019-2023年と予測、2024-2034年

4.1. 過去の市場規模金額(百万米ドル)分析、2019-2023年

4.2. 現在と将来の市場規模金額(百万米ドル)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対額機会分析

5. コンポーネント別の世界市場分析2019-2023年および予測2024-2034年

5.1. イントロダクション/主な調査結果

5.2. コンポーネント別の過去市場規模金額(百万米ドル)分析、2019年~2023年

5.3. コンポーネント別の現在および将来市場規模金額(US$ Million)分析と予測、2024-2034年

5.3.1. プラットフォーム

5.3.1.1. デバイス管理

5.3.1.2. クラウドプラットフォーム

5.3.1.3. ネットワーク管理

5.3.2. ソリューション&サービス

5.3.2.1. リアルタイム・ストリーミング分析

5.3.2.2. セキュリティ

5.3.2.3. データ管理

5.3.2.4. 遠隔監視

5.3.2.5. ネットワーク帯域管理

5.4. コンポーネント別前年比成長トレンド分析(2019年~2023年

5.5. コンポーネント別絶対額機会分析、2024年~2034年

6. 最終用途産業別の世界市場分析2019-2023年および予測2024-2034年

6.1. はじめに / 主要な調査結果

6.2. 最終用途産業別の過去市場規模金額(百万米ドル)分析、2019-2023年

6.3. 現在および将来の市場規模金額(百万米ドル)分析および予測:最終用途産業別、2024年~2034年

6.3.1. 銀行・金融サービス・保険(BFSI)

6.3.2. 小売業

6.3.3. 政府機関

6.3.4. ヘルスケア

6.3.5. 製造業

6.3.6. 農業

6.3.7. 持続可能エネルギー

6.3.8. 輸送

6.3.9. IT・通信

6.3.10. その他

6.4. エンドユーザー産業別前年比成長動向分析(2019年〜2023年

6.5. 最終用途産業別の絶対額機会分析、2024年~2034年

7. 地域別の世界市場分析2019-2023年および予測2024-2034年

7.1. はじめに

7.2. 地域別の過去の市場規模金額(百万米ドル)分析、2019-2023年

7.3. 地域別の現在の市場規模金額(US$ Million)分析と予測、2024年~2034年

7.3.1. 北米

7.3.2. ラテンアメリカ

7.3.3. 西ヨーロッパ

7.3.4. 東欧

7.3.5. 南アジア・太平洋

7.3.6. 東アジア

7.3.7. 中東・アフリカ

7.4. 地域別市場魅力度分析

8. 北米市場分析2019-2023年および予測2024-2034年(国別

8.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年~2023年

8.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

8.2.1. 国別

8.2.1.1. 米国

8.2.1.2. カナダ

8.2.2. コンポーネント別

8.2.3. 最終用途産業別

8.3. 市場魅力度分析

8.3.1. 国別

8.3.2. コンポーネント別

8.3.3. 最終用途産業別

8.4. キーポイント

9. ラテンアメリカ市場分析2019-2023年および予測2024-2034年(国別

9.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年~2023年

9.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

9.2.1. 国別

9.2.1.1. ブラジル

9.2.1.2. メキシコ

9.2.1.3. その他のラテンアメリカ

9.2.2. コンポーネント別

9.2.3. 最終用途産業別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. コンポーネント別

9.3.3. 最終用途産業別

9.4. キーポイント

10. 西欧市場分析2019-2023年および予測2024-2034年(国別

10.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年〜2023年

10.2. 市場分類別市場規模金額(百万米ドル)予測、2024-2034年

10.2.1. 国別

10.2.1.1. ドイツ

10.2.1.2. イギリス

10.2.1.3. フランス

10.2.1.4. スペイン

10.2.1.5. イタリア

10.2.1.6. その他の西ヨーロッパ

10.2.2. コンポーネント別

10.2.3. 最終用途産業別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. コンポーネント別

10.3.3. 最終用途産業別

10.4. キーポイント

11. 東欧市場分析2019-2023年および予測2024-2034年(国別

11.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年~2023年

11.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. ポーランド

11.2.1.2. ロシア

11.2.1.3. チェコ共和国

11.2.1.4. ルーマニア

11.2.1.5. その他の東欧諸国

11.2.2. コンポーネント別

11.2.3. 最終用途産業別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. コンポーネント別

11.3.3. 最終用途産業別

11.4. キーポイント

12. 南アジア・太平洋市場の国別分析2019〜2023年および予測2024〜2034年

12.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年〜2023年

12.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

12.2.1. 国別

12.2.1.1. インド

12.2.1.2. バングラデシュ

12.2.1.3. オーストラリア

12.2.1.4. ニュージーランド

12.2.1.5. その他の南アジア・太平洋地域

12.2.2. 成分別

12.2.3. 最終用途産業別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. コンポーネント別

12.3.3. 最終用途産業別

12.4. キーポイント

13. 東アジア市場分析2019-2023年および予測2024-2034年(国別

13.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年~2023年

13.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. 中国

13.2.1.2. 日本

13.2.1.3. 韓国

13.2.2. コンポーネント別

13.2.3. 最終用途産業別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. コンポーネント別

13.3.3. 最終用途産業別

13.4. キーポイント

14. 中東・アフリカ市場分析2019-2023年および予測2024-2034年(国別

14.1. 市場分類別過去市場規模金額(百万米ドル)動向分析、2019年〜2023年

14.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

14.2.1. 国別

14.2.1.1. GCC諸国

14.2.1.2. 南アフリカ

14.2.1.3. イスラエル

14.2.1.4. その他のMEA

14.2.2. コンポーネント別

14.2.3. 最終用途産業別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. コンポーネント別

14.3.3. 最終用途産業別

14.4. キーポイント

15. 主要国市場分析

15.1. 米国

15.1.1. 価格分析

15.1.2. 市場シェア分析(2023年

15.1.2.1. コンポーネント別

15.1.2.2. 最終用途産業別

15.2. カナダ

15.2.1. 価格分析

15.2.2. 市場シェア分析(2023年

15.2.2.1. コンポーネント別

15.2.2.2. 最終用途産業別

15.3. ブラジル

15.3.1. 価格分析

15.3.2. 市場シェア分析、2023年

15.3.2.1. コンポーネント別

15.3.2.2. 最終用途産業別

15.4. メキシコ

15.4.1. 価格分析

15.4.2. 市場シェア分析(2023年

15.4.2.1. コンポーネント別

15.4.2.2. 最終用途産業別

15.5. ドイツ

15.5.1. 価格分析

15.5.2. 市場シェア分析、2023年

15.5.2.1. コンポーネント別

15.5.2.2. 最終用途産業別

15.6. 英国

15.6.1. 価格分析

15.6.2. 市場シェア分析(2023年

15.6.2.1. コンポーネント別

15.6.2.2. 最終用途産業別

15.7. フランス

15.7.1. 価格分析

15.7.2. 市場シェア分析、2023年

15.7.2.1. コンポーネント別

15.7.2.2. 最終用途産業別

15.8. スペイン

15.8.1. 価格分析

15.8.2. 市場シェア分析、2023年

15.8.2.1. コンポーネント別

15.8.2.2. 最終用途産業別

15.9. イタリア

15.9.1. 価格分析

15.9.2. 市場シェア分析、2023年

15.9.2.1. コンポーネント別

15.9.2.2. 最終用途産業別

15.10. ポーランド

15.10.1. 価格分析

15.10.2. 市場シェア分析、2023年

15.10.2.1. コンポーネント別

15.10.2.2. 最終用途産業別

15.11. ロシア

15.11.1. 価格分析

15.11.2. 市場シェア分析(2023年

15.11.2.1. コンポーネント別

15.11.2.2. 最終用途産業別

15.12. チェコ共和国

15.12.1. 価格分析

15.12.2. 市場シェア分析、2023年

15.12.2.1. コンポーネント別

15.12.2.2. 最終用途産業別

15.13. ルーマニア

15.13.1. 価格分析

15.13.2. 市場シェア分析、2023年

15.13.2.1. コンポーネント別

15.13.2.2. 最終用途産業別

15.14. インド

15.14.1. 価格分析

15.14.2. 市場シェア分析、2023年

15.14.2.1. コンポーネント別

15.14.2.2. 最終用途産業別

15.15. バングラデシュ

15.15.1. 価格分析

15.15.2. 市場シェア分析(2023年

15.15.2.1. コンポーネント別

15.15.2.2. 最終用途産業別

15.16. オーストラリア

15.16.1. 価格分析

15.16.2. 市場シェア分析、2023年

15.16.2.1. コンポーネント別

15.16.2.2. 最終用途産業別

15.17. ニュージーランド

15.17.1. 価格分析

15.17.2. 市場シェア分析(2023年

15.17.2.1. コンポーネント別

15.17.2.2. 最終用途産業別

15.18. 中国

15.18.1. 価格分析

15.18.2. 市場シェア分析(2023年

15.18.2.1. コンポーネント別

15.18.2.2. 最終用途産業別

15.19. 日本

15.19.1. 価格分析

15.19.2. 市場シェア分析、2023年

15.19.2.1. コンポーネント別

15.19.2.2. 最終用途産業別

15.20. 韓国

15.20.1. 価格分析

15.20.2. 市場シェア分析(2023年

15.20.2.1. コンポーネント別

15.20.2.2. 最終用途産業別

15.21. GCC諸国

15.21.1. 価格分析

15.21.2. 市場シェア分析(2023年

15.21.2.1. コンポーネント別

15.21.2.2. 最終用途産業別

15.22. 南アフリカ

15.22.1. 価格分析

15.22.2. 市場シェア分析、2023年

15.22.2.1. コンポーネント別

15.22.2.2. 最終用途産業別

15.23. イスラエル

15.23.1. 価格分析

15.23.2. 市場シェア分析、2023年

15.23.2.1. コンポーネント別

15.23.2.2. 最終用途産業別

16. 市場構造分析

16.1. 競争ダッシュボード

16.2. 競合ベンチマーキング

16.3. トッププレーヤーの市場シェア分析

16.3.1. 地域別

16.3.2. コンポーネント別

16.3.3. 最終用途産業別

17. 競合分析

17.1. 競争の深層

17.1.1. シスコシステムズ

17.1.1.1. 概要

17.1.1.2. 製品ポートフォリオ

17.1.1.3. 市場セグメント別の収益性

17.1.1.4. 販売拠点

17.1.1.5. 戦略の概要

17.1.1.5.1. マーケティング戦略

17.1.2. サップ・セ

17.1.2.1. 概要

17.1.2.2. 製品ポートフォリオ

17.1.2.3. 市場セグメント別の収益性

17.1.2.4. 販売拠点

17.1.2.5. 戦略の概要

17.1.2.5.1. マーケティング戦略

17.1.3. グーグル

17.1.3.1. 概要

17.1.3.2. 製品ポートフォリオ

17.1.3.3. 市場セグメント別の収益性

17.1.3.4. 販売拠点

17.1.3.5. 戦略の概要

17.1.3.5.1. マーケティング戦略

17.1.4. IBM

17.1.4.1. 概要

17.1.4.2. 製品ポートフォリオ

17.1.4.3. 市場セグメント別の収益性

17.1.4.4. 販売拠点

17.1.4.5. 戦略の概要

17.1.4.5.1. マーケティング戦略

17.1.5. アマゾン・ウェブ・サービス

17.1.5.1. 概要

17.1.5.2. 製品ポートフォリオ

17.1.5.3. 市場セグメント別の収益性

17.1.5.4. 販売拠点

17.1.5.5. 戦略の概要

17.1.5.5.1. マーケティング戦略

17.1.6. ボッシュ・ソフトウェア・イノベーション

17.1.6.1. 概要

17.1.6.2. 製品ポートフォリオ

17.1.6.3. 市場セグメント別の収益性

17.1.6.4. 販売拠点

17.1.6.5. 戦略の概要

17.1.6.5.1. マーケティング戦略

17.1.7. オラクル

17.1.7.1. 概要

17.1.7.2. 製品ポートフォリオ

17.1.7.3. 市場セグメント別の収益性

17.1.7.4. 販売拠点

17.1.7.5. 戦略の概要

17.1.7.5.1. マーケティング戦略

17.1.8. ヒューレット・パッカード・エンタープライズ

17.1.8.1. 概要

17.1.8.2. 製品ポートフォリオ

17.1.8.3. 市場セグメント別収益性

17.1.8.4. 販売拠点

17.1.8.5. 戦略の概要

17.1.8.5.1. マーケティング戦略

17.1.9. マイクロソフト

17.1.9.1. 概要

17.1.9.2. 製品ポートフォリオ

17.1.9.3. 市場セグメント別の収益性

17.1.9.4. 販売拠点

17.1.9.5. 戦略の概要

17.1.9.5.1. マーケティング戦略

17.1.10. インテル コーポレーション

17.1.10.1. 概要

17.1.10.2. 製品ポートフォリオ

17.1.10.3. 市場セグメント別の収益性

17.1.10.4. 販売拠点

17.1.10.5. 戦略の概要

17.1.10.5.1. マーケティング戦略

18. 前提条件と略語

19. 調査方法

*** 本調査レポートに関するお問い合わせ ***